ГОСТ Р ИСО 14007-2020

НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

ЭКОЛОГИЧЕСКИЙ МЕНЕДЖМЕНТ

Руководящие указания по определению экологических затрат и выгод

Environmental management. Guidelines for determining environmental costs and benefits

ОКС 13.020.20

Дата введения 2021-01-01

Предисловие

1 ПОДГОТОВЛЕН Обществом с ограниченной ответственностью "НИИ экономики связи и информатики "Интерэкомс" (ООО "НИИ "Интерэкомс") на основе собственного перевода на русский язык англоязычной версии стандарта, указанного в пункте 4

2 ВНЕСЕН Техническим комитетом по стандартизации ТК 20 "Экологический менеджмент и экономика"

3 УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Приказом Федерального агентства по техническому регулированию и метрологии от 29 сентября 2020 г. N 692-ст

4 Настоящий стандарт идентичен по отношению к международному стандарту ИСО 14007:2019* "Экологический менеджмент. Руководящие указания по определению экологических затрат и выгод" (ISO 14007:2019 "Environmental management - Guidelines for determining environmental costs and benefits", IDT).

________________

* Доступ к международным и зарубежным документам, упомянутым в тексте, можно получить, обратившись в Службу поддержки пользователей. - .

ИСО 14007 разработан подкомитетом ТК 207 ПК 1 "Системы экологического менеджмента" Международной организации по стандартизации (ИСО)

5 ВВЕДЕН ВПЕРВЫЕ

6 Некоторые положения международного стандарта, указанного в пункте 4, могут являться объектом патентных прав. Международная организация по стандартизации (ИСО) и Международная электротехническая комиссия (МЭК) не несут ответственности за идентификацию подобных патентных прав

Правила применения настоящего стандарта установлены в статье 26 Федерального закона от 29 июня 2015 г. N 162-ФЗ "О стандартизации в Российской Федерации". Информация об изменениях к настоящему стандарту публикуется в ежегодном (по состоянию на 1 января текущего года) информационном указателе "Национальные стандарты", а официальный текст изменений и поправок - в ежемесячном информационном указателе "Национальные стандарты". В случае пересмотра (замены) или отмены настоящего стандарта соответствующее уведомление будет опубликовано в ближайшем выпуске ежемесячного информационного указателя "Национальные стандарты". Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования - на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет (www.gost.ru)

Введение

Постоянно возрастающие экономические последствия глобального изменения климата (помимо мер по смягчению этих последствий и адаптации к ним), опасения по поводу глобального истощения природных ресурсов и утраты нормально функционирующих экосистем создают для организаций и общества в целом многочисленные вызовы. Зависимость от природных богатств (например, от воды, плодородия почв, мест обитания, ландшафтов), с одной стороны, и от воздействий на окружающую среду, с другой, является актуальной для организаций и заинтересованных сторон в цепочке создания стоимости с точки зрения стратегических, операционных или финансовых последствий. По этой причине необходимы рекомендации по практическим методам анализа и оценки экономических последствий проведения мероприятий по охране окружающей среды. Определение затрат, связанных с охраной окружающей среды, а также социально-культурных экологических выгод поможет организациям управлять своими рисками и возможностями.

К экологическим затратам относятся любые расходы, связанные с окружающей средой, которые могут быть вызваны, например, утратой природных богатств (от которых зависит деятельность компании), влиянием на здоровье людей и на окружающую среду, или с издержками, связанными с соблюдением природоохранного законодательства. К экологическим выгодам можно отнести любые блага, связанные с окружающей средой, которые могут быть получены, например, путем использования природных ресурсов в конечной продукции организации или в ее производственных процессах, включая цепочку создания стоимости.

Понимание организацией своих экологических затрат (выгод) позволит ей сопоставить зависимость от окружающей среды и воздействия на окружающую среду в рамках процессов принятия решений, а также лучше оценить финансовые последствия, связанные с экологическими аспектами конкретной местности, с организацией в целом, с цепочками поставок и создания стоимости. Последнее может повысить производственные показатели организации, качество управления рисками, повлиять на принятие инвестиционных решений и улучшение корпоративных взаимосвязей. Использование настоящего стандарта, призванного определять экологические затраты (выгоды), может помочь организациям контролировать свои экологические зависимости и смягчать последствия своих воздействий на окружающую среду, а также способствовать согласованию деятельности организации в соответствии с целевыми национальными и международными показателями или соглашениями по охране окружающей среды.

Настоящий стандарт предоставляет организациям всесторонние и наглядные рекомендации по определению и документированию экологических затрат (выгод), либо выражаемых количественно в денежном или натуральном выражении, либо описываемых в качественном выражении. Оценки экологических затрат (выгод) могут быть выполнены как на основе прогноза, так и по результатам получения фактических данных. Рекомендации настоящего стандарта направлены на своевременное предоставление и обмен соответствующей информацией между организациями.

Если организации предпочитают оценивать экологические затраты (выгоды) в денежном выражении, то описанные ниже методы экономической оценки будут отражать только те изменения, которые могут влиять на благосостояние людей (общественную полезность), т.е. принимать во внимание так называемую "антропоцентрическую концепцию", в том числе обеспокоенность организаций в эксплуатации экосистем и их зависимость от них. Последнее включает в себя стоимость использования (неиспользования) экосистем, что отражено в концепции их полной экономической стоимости.

Настоящий стандарт предназначен для организаций всех типов и размеров, осуществляющих свою деятельность во всех отраслях экономики. Положения настоящего стандарта можно применять к частным предприятиям, к государственным организациям (или к организациям, которые являются подразделениями государственных органов и выполняют функции регулятора), а также к малым и средним предприятиям.

Настоящий стандарт будет полезен для руководителей высшего и среднего звена, бухгалтеров, аналитиков, исследователей и консультантов, которые сталкиваются с оценкой экологических затрат (выгод). Подобная работа требует участия нескольких подразделений организации, которые должны предоставлять (обмениваться) соответствующую информацию. Настоящий стандарт может способствовать интеграции финансовой и нефинансовой информации для более эффективного принятия организационных решений.

1 Область применения

В настоящем стандарте приведены руководящие указания для организаций, предназначенные для определения (оценки) экологических затрат (выгод), связанных с экологическими аспектами их деятельности, рассмотрены зависимости организации от окружающей среды (например, от ее природных ресурсов) и организационной среды (контекста), в которой организация функционирует или находится. Экологические затраты (выгоды) могут быть выражены как количественно (в денежном и натуральном выражении), так и качественно.

Настоящий стандарт также содержит рекомендации для организаций по разглашению соответствующей экологической информации.

Настоящий стандарт основан на так называемой "антропоцентрической концепции", т.е. на концепции, учитывающей те изменения, которые могут влиять на благосостояние людей (общественную полезность), включая охрану природной среды, экосистемных ресурсов, а также зависимость от них. Последнее включает в себя оценку как потребительской, так и непотребительской стоимости, отражаемую в концепции полной экономической стоимости экологических ресурсов [при денежном выражении экологических затрат (выгод)].

Методы использования полученных оценок экологических затрат (выгод) после их определения выходят за рамки настоящего стандарта.

Настоящий стандарт применим к деятельности любой организации независимо от ее типа, размера и происхождения.

2 Нормативные ссылки

В настоящем стандарте нормативные ссылки отсутствуют.

3 Термины и определения

В настоящем стандарте применены следующие термины с соответствующими определениями.

Организации ИСО и МЭК поддерживают терминологические базы данных для их использования в стандартизации по следующим адресам:

- платформа просмотра в режиме онлайн ИСО, которая доступна по адресу: https://www.iso.org/obp;

- IEC Electropedia, которая доступна по адресу: http://www.electropedia.org/.

3.1 Организация и ее среда

3.1.1 природный ресурс (natural resource): Часть природы, которая способна приносить пользу людям или поддерживать их благосостояние.

[ИСО 14008:2019, пункт 3.1.5]

3.1.2 продукция (product): Товар или услуга, предоставляемые организацией.

3.1.3 благо (good): Нечто, способное удовлетворять желания или потребности человека.

Примечание 1 - Благом может быть природный ресурс (3.1.1), экосистемная (3.1.8) услуга, продукт (3.1.2) или здоровье человека. Благо может быть рыночным или нерыночным, может предоставляться или не предоставляться организацией.

3.1.4 оценка (assessment): Систематический процесс сбора, обработки и анализа информации.

3.1.5 условия окружающей среды (environmental condition): Состояние или характеристика окружающей среды в определенный момент времени.

Примечание 1 - Организации могут зависеть от условий окружающей среды, например из-за их зависимости от погодных явлений, наличия воды или других природных ресурсов (3.1.1).

Примечание 2 - Запасы, потоки и качество возобновляемых и невозобновляемых природных ресурсов (например, растений, животных, воздуха, воды, почв, минералов), которые приносят блага организациям и обществу, также называются "природные богатства".

[ИСО 14001:2015, пункт 3.2.3, с изменениями: введены примечания 1 и 2]

3.1.6 экологическая зависимость (environmental dependency): Зависимость от использования экологических ресурсов или процессов.

Примечание 1 - Эквивалентными являются такие выражения, как "зависимости... от окружающей среды".

3.1.7 путь распространения экологической зависимости (environmental dependency pathway): Причинно-следственные связи, начинающиеся с условий окружающей среды (3.1.5) и заканчивающиеся воздействием на деятельность организации.

3.1.8 экосистема (ecosystem): Динамический комплекс, состоящий из растений, животных и сообществ микроорганизмов вместе с их неживой средой, которые взаимодействуют между собой как единый функциональный объект.

Пример - Примерами экосистем являются пустыни, коралловые рифы, водно-болотные угодья, дождевые леса, бореальные леса, луга, городские парки и возделываемые сельскохозяйственные угодья.

Примечание 1 - Экосистемы могут подвергаться воздействию антропогенной деятельности.

[ИСО 14008:2019, пункт 3.1.6]

3.1.9 экосистемная услуга (ecosystem service): Выгоды, получаемые людьми от экосистем (3.1.8) при их использовании.

Примечание 1 - Экосистемы, как правило, делятся на экосистемы, обеспечивающие снабжение людей продовольствием или предоставляющие регуляционные, поддерживающие и культурные услуги. Эксплуатация экосистем состоит в следующем: в снабжении благами (3.1.3), например продуктами питания, топливом, сырьем и волокном; в предоставлении регуляционных услуг, например по регулированию климата и борьбе с болезнями; в получении нематериальных выгод (культурных услуг), например духовных или эстетических ценностей. Вспомогательные (поддерживающие) услуги необходимы для получения всех других выгод от эксплуатации экосистем (например, почвообразования, кругооборота питательных веществ и воды), которые также называют "функции экосистемы".

Примечание 2 - Экосистемные услуги иногда называют "выгоды, связанные с окружающей средой" или "экологические услуги".

[ИСО 14008:2019, пункт 3.2.11]

3.1.10 экологический аспект (environmental aspect): Элемент деятельности организации и ее продуктов (3.1.2), который взаимодействует или может взаимодействовать с окружающей средой.

Примечание 1 - Экологический аспект может являться причиной воздействия(й) на окружающую среду (3.1.11). Наиболее существенным экологическим аспектом является тот, который оказывает (или может оказывать) одно или несколько значительных воздействий на окружающую среду.

Примечание 2 - Наиболее значимые экологические аспекты определяются организацией по одному или нескольким критериям. Процесс определения можно назвать "оценка значимости".

[ИСО 14001:2015, пункт 3.2.2 с изменениями: фраза "или услуги" удалена, а примечание 2 расширено]

3.1.11 воздействие на окружающую среду (environmental impact): Изменение в окружающей среде отрицательного или положительного характера, полностью или частично являющееся результатом экологических аспектов организации (3.1.10).

Примечание 1 - Понижение уровня грунтовых вод и опустынивание являются примерами воздействия на окружающую среду в части водопользования. Изменение дыхательного объема легких у людей является примером воздействия на них окружающей среды (т.е. выбросов в атмосферу твердых частиц).

[ИСО 14001:2015, пункт 3.2.4, с изменением: введено примечание 1]

3.1.12 путь воздействия (на окружающую среду) (environmental impact pathway): Несколько последовательных, причинно-следственных и направленных взаимосвязей, всегда начинающихся с экологического аспекта (3.1.10) и заканчивающихся воздействием на окружающую среду (3.1.11).

Примечание 1 - Связанными с данным термином являются термины "путь воздействия" или "цепочка причинно-следственных связей".

Примечание 2 - Путь воздействия можно считать системой взаимосвязанных экологических механизмов.

[ИСО 14008:2019, пункт 3.1.9, с изменением: введен термин "путь воздействия" как связанный термин]

3.1.13 заинтересованная сторона, стейкхолдер (interested party, stakeholder): Лицо или организация, которые могут влиять на осуществление деятельности или принятие решения, быть подверженными их влиянию или воспринимать себя в качестве последних.

Пример - Потребители, сообщества, поставщики, регулирующие органы, негосударственные организации, инвесторы и наемные работники.

Примечание 1 - Выражение "быть подверженным влиянию" означает, что это влияние известно организации.

[ИСО 14001:2015, пункт 3.1.6, с изменением: допустим термин "стейкхолдер"]

3.1.14 исходная ситуация, базовая ситуация (reference situation, baseline): Существующее или будущее состояние, относительно которого выполняется оценка (3.1.4).

Примечание 1 - Соответствующие примеры можно найти в подразделе B.2 приложения В.

3.1.15 выброс (release): Выделение веществ в воздух или их сброс в воду или почву.

[ИСО 14040:2006, пункт 3.30, с изменениями: термин приведен в единственном числе, а союз "и" изменен на союз "или"]

3.1.16 обязательства по соблюдению (требований), принятые обязательства (compliance obligations): Правовые требования, которым организация должна соответствовать, и другие требования, которым организация должна соответствовать или выбирает для соответствия.

Примечание 1 - Принятые обязательства могут возникать из обязательных требований, таких как применимые законы и правила, или как добровольные обязательства, такие как стандарты организации и отраслевые стандарты, договорные отношения, своды практик и соглашения с общественными группами или неправительственными организациями.

[ИСО 14001:2015, пункт 3.2.9, с изменениями: примечание 1 удалено, а примечание 2 перенумеровано]

3.2 Экономические и финансовые аспекты охраны окружающей среды

3.2.1 стоимость использования; потребительская стоимость (use value): Денежная оценка или благо (3.1.3), связанные с их фактическим, запланированным или возможным использованием.

[ИСО 14008:2019, пункт 3.2.5]

3.2.2 стоимость неиспользования; непотребительская стоимость (non-use value): Денежная оценка или благо (3.1.3), не связанные с их фактическим, запланированным или возможным использованием.

[ИСО 14008:2019, пункт 3.2.6]

3.2.3 полная экономическая стоимость (total economic value): Чистая сумма всех соответствующих стоимостей использования (потребительских стоимостей) (3.2.1) и стоимостей неиспользования (непотребительских стоимостей) (3.2.2).

Примечание 1 - Полная экономическая стоимость (TEV) не охватывает другие виды ценностей, которые не связаны с предпочтениями населения.

[ИСО 14008:2019, пункт 3.2.12]

3.2.4 внешний эффект, экстернальный эффект (externality, external effect): Последствия деятельности организации, которые затрагивают все заинтересованные стороны (3.1.13), кроме тех, за деятельность которых они не получают компенсацию и не подвергаются рыночным санкциям или действию регуляторных механизмов.

Примечание 1 - Текущие экстернальные эффекты в организации могут в будущем вызвать проблемы (с точки зрения взаимозависимостей организации).

Примечание 2 - В настоящем стандарте во всех случаях, когда термин "внешний" используется вместе с термином "затраты" или "выгода", он будет относиться к экстернальному эффекту.

3.2.5 интернализация внешних затрат (internalization): Акт учета экстернальных эффектов (3.2.4) при принятии организационных решений.

Примечание 1 - Интернализация включает, но не ограничивается включением в счета финансовой документации организации статьи внутренние затраты, связанные с окружающей средой (3.2.13).

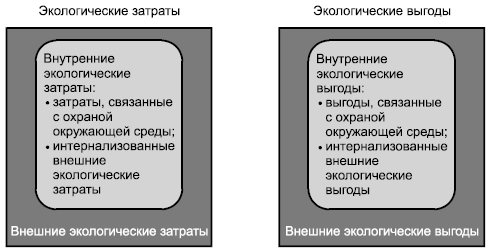

3.2.6 экологическая выгода (environmental benefit): Внутренняя или внешняя выгода, получаемая от окружающей среды.

Примечание 1 - Экологическими выгодами могут быть либо внешние экологические выгоды (3.2.14), либо внутренние экологические выгоды (3.2.12), либо и те и другие.

3.2.7 затраты на окружающую среду (environmental cost): Внутренние или внешние затраты, связанные с окружающей средой.

Примечание 1 - Затраты на окружающую среду могут быть связаны либо с внешними экологическими затратами (3.2.15), либо с внутренними экологическими затратами (3.2.13), либо и с теми и другими.

3.2.8 затраты, связанные с ущербом окружающей среде (environmental damage cost): Затраты на ликвидацию неблагоприятных воздействий на окружающую среду (3.1.11), связанные с экологическими аспектами деятельности организации (3.1.10).

Примечание 1 - Затраты, связанные с ущербом окружающей среде, состоят из внешних экологических затрат (3.2.15) и внутренних экологических затрат (3.2.13).

3.2.9 затраты, связанные с зависимостью от окружающей среды (environmental dependency cost): Затраты на ликвидацию неблагоприятных для организации последствий изменения (изменений) условий окружающей среды (3.1.5).

Примечание 1 - Затраты на экологическую зависимость являются частью внутренних экологических затрат (3.2.13).

Примечание 2 - Примеры этих расходов можно найти в подразделе B.3 приложения В.

3.2.10 управленческий учет (management accounting): Процесс предоставления руководителям и сотрудникам организации соответствующей информации (как финансовой, так и нефинансовой) для принятия решений, распределения ресурсов, мониторинга, оценки и премирования сотрудников.

Примечание 1 - Управленческий учет используют для выполнения внутренних задач организации.

Примечание 2 - Управленческий учет связан с финансовым учетом (3.2.11) посредством так называемого "управленческого подхода" [см. структуру Международных норм финансовой отчетности (IFRS) [16]].

3.2.11 финансовый учет (financial accounting): Процесс классификации, измерения и учета операций (транзакций), выполняемых в организации, который в первую очередь связан с предоставлением внешним заинтересованным сторонам (3.1.13) непротиворечивой и объективной информации об ее деятельности.

3.2.12 внутренние экологические выгоды, внутренние выгоды, связанные с окружающей средой (environment-related internal benefit): Выгоды, получаемые организацией от окружающей среды, которые являются частью ее финансового учета (3.2.11) и нефинансового учета.

Примечание 1 - Выгоды могут быть получены, например, благодаря новым источникам дохода, социальной лицензии на работу, дифференциации продукта (3.1.2) и повышению репутации.

3.2.13 внутренние экологические затраты, внутренние затраты, связанные с окружающей средой (environment-related internal cost): Затраты, обусловленные экологическими аспектами (3.1.10) организации и экологическими зависимостями (3.1.6), которые являются частью ее финансового учета (3.2.11) или управленческого учета (3.2.10).

Пример - Капитальные и операционные расходы, связанные с экологическими налогами или мерами по смягчению последствий выбросов вредных веществ, которые отражаются в финансовой отчетности организации.

3.2.14 внешние экологические выгоды (external environmental benefit): Положительный внешний эффект (3.2.4), обусловленный экологическими аспектами (3.1.10) организации.

Пример - Ликвидация компанией по водоснабжению паразитных неаборигенных видов растений вокруг водохранилища создает удобства для местных сообществ.

3.2.15 внешние экологические затраты (external environmental cost): Неблагоприятные экстернальные эффекты (3.2.4), обусловленные экологическими аспектами (3.1.10) организации.

4 Принципы оценки экологических затрат (выгод)

4.1 Общие положения

Принципы оценки экологических затрат (выгод), приведенные в настоящем стандарте, являются основополагающими, им необходимо следовать при планировании и проведении работ, документировании результатов и предоставлении отчетности по оценке экологических затрат (выгод).

4.2 Точность

Точность оценки экологических затрат (выгод) должна достигаться тщательным анализом источников данных и качеством данных, а также использованием соответствующих методов. При этом следует избегать предвзятости и минимизировать неопределенности.

4.3 Полнота

Вся информация, значимая для области ее предполагаемого использования, должна передаваться таким образом, чтобы отсутствовала необходимость в получении другой дополнительной информации, которая, по мнению выполняющих оценки, не сможет существенным образом повлиять на полученные результаты.

Примечание - Выражение "информация, значимая для области ее предполагаемого использования" относится к экологическому аспекту, воздействию или зависимости, которые являются существенными для конкретной организации.

4.4 Обоснованность

Для получения выводов в соответствии с целью и объемом оценки все допущения, методы и данные на протяжении всей процедуры оценки следует применять единообразно (если это не обосновано релевантностью).

4.5 Достоверность

Все этапы оценки должны быть прозрачными и справедливыми. Информация, предоставляемая заинтересованным сторонам, должна быть объективной, точной, содержательной и не вводящей в заблуждение.

4.6 Релевантность

Ряд экологических аспектов и воздействий, источников данных, предположений, границ (временных и пространственных) и методов должен соответствовать запросам и отвечать требованиям, установленным целевыми пользователями в соответствии с намеченными целями и областью применения оценки.

4.7 Прозрачность

Для того чтобы целевые получатели информации могли с достаточной уверенностью использовать результаты оценки экологических затрат (выгод) и/или обеспечивать воспроизводимость оценки, необходимо гарантировать доступность, полноту и понятность документации и отчетов.

5 Планирование процедуры оценки экологических затрат (выгод)

5.1 Общие положения

Планирование процедуры оценки имеет решающее значение при определении экологических затрат (выгод). При этом необходимо стремиться к тому, чтобы полученные результаты максимально соответствовали намеченным целям и принципам оценки, изложенным в разделе 4. Процесс планирования может помочь организациям в определении своих ресурсов и их концентрации (распределении) по времени, финансам или персоналу. Оценка экологических затрат (выгод) наиболее важна для организации с точки зрения повышения своей экологической эффективности. Процесс планирования должен включать в себя рассмотрение возможности продвижения результатов, полезных как для окружающей среды, так и для самой организации (включая управление зависимостями организации от окружающей среды). Организация может произвольно выбирать собственный подход к планированию процесса оценки экологических затрат (выгод), который может включать следующие операции (выполняемые последовательно или итеративно):

- определение целей оценки экологических затрат (выгод) (см. 5.2);

- определение источников информации (см. 5.3);

- определение области применения оценки (см. 5.4);

- планирование мероприятий (см. 5.5).

При проведении оценок могут возникать неопределенности, которые допускается снижать, например, путем тщательного сбора данных, планирования сценариев и консультаций в организации и вне ее.

В настоящем стандарте различают понятия "документирование" и "отчетность". Если отчетность служит для целей внутренних или внешних коммуникаций организации, тем самым обеспечивая прозрачность оценки, то документирование помогает аналитику принимать в расчет и сохранять наиболее важные аспекты, связанные с оценкой экологических затрат (выгод).

Оценка может проводиться поэтапно.

Пример 1 - Определение внутренних экологических затрат может начинаться с элементов затрат, задокументированных в счетах организации. На следующем этапе могут определяться внутриорганизационные экологические затраты, которые трудно определять количественно, прогнозировать или оценивать (например, нематериальные активы или непредвиденные расходы).

Пример 2 - Аналогичным образом определение внешних экологических затрат (выгод) можно начинать с качественной оценки (см. 6.2), а на следующем этапе - определять количественно в натуральном выражении (см. 6.3) или в денежном выражении (см. 6.4) в соответствии с намеченной целью (см. 5.2). При этом количественная денежная оценка может быть основана на количественной натуральной оценке.

5.2 Определение целей оценки экологических затрат (выгод)

Организации следует определить и задокументировать цели оценки экологических затрат (выгод), область ее предполагаемого использования и целевую аудиторию (внутреннюю и внешнюю), что позволит сформировать процедуру оценки. Цели оценки экологических затрат (выгод) могут включать (но не ограничиваться):

- установление взаимосвязи между воздействиями на окружающую среду и зависимостями организации с процессами принятия решений (например, при выборе различных инвестиционных вариантов или проектов, касающихся мер по смягчению последствий изменения климата или адаптации к нему);

- понимание финансовых или экономических последствий принятия тех или иных управленческих решений, связанных с экологией (например, в части расходов, необходимых для соответствия нормативным ограничениям/обязательствам организации, доступа или поддержки специализированных инвесторов);

- понимание взаимосвязей между окружающей средой, деятельностью и продукцией организации [например, для предоставления финансовой (нефинансовой) отчетности и информации, для реагирования на требования инвесторов в части предоставления информации или для определения затрат, связанных с несоблюдением нормативных требований];

- выявление наиболее значимых экологических аспектов, воздействий и взаимозависимостей (например, взаимодействий со всеми внешними контрагентами, заинтересованными в деятельности организации, экологических последствий и ценности, создаваемой для тех или иных заинтересованных сторон);

- анализ рисков и возможностей организации, связанных с ее воздействием на окружающую среду и с их взаимозависимостями (например, для их учета при выборе стратегии организации, для разработки соответствующей системы корпоративного менеджмента или для ведения переговоров с органами государственного управления);

- оптимизацию экологических затрат (выгод), выходящих за пределы деятельности организации (например, для общества, государства, полной цепочки создания стоимости), которые могут выходить за рамки обязательств по соблюдению требований.

Аспекты, которые необходимо учитывать при оценке экологических затрат (выгод), могут включать, но не ограничиваться следующими:

- стратегическое планирование;

- сравнение допустимых вариантов;

- воздействие на заинтересованные стороны;

- исследования и разработки;

- менеджмент рисков;

- управленческий учет;

- предоставление информации и отчетности;

- управление цепочками поставок или цепочками создания стоимости;

- потребности, требования и ожидания заинтересованных сторон (см. подраздел B.1 приложения В).

5.3 Определение необходимых источников и типов информации

Организация должна определять источники и типы информации, которые могут потребоваться для проведения оценки экологических затрат (выгод). Это можно делать в рамках либо предварительного анализа, проводимого для определения области применения и содержания работ (см. 5.4), либо в рамках более детального анализа - для количественной оценки экологических затрат (выгод) (см. раздел 6).

Возможными внутренними источниками информации (опубликованными и неопубликованными) могут быть документация касательно устойчивости организации, экологические или финансовые документы и отчеты, в которых отражены ключевые показатели эффективности, результаты внутренних исследований, наблюдений, экспериментов и испытаний.

Внешними источниками информации могут быть экологические статистические данные, базы данных, стандарты, обзоры и отраслевые прогнозы, рейтинги поставщиков, ранговые оценки, сертификаты и реестры, отчеты неправительственных организаций, отчеты конкурентов и директивные документы.

Внутренние и внешние источники могут содержать информацию, касающуюся:

- контекста (рабочей среды) организации;

- условий окружающей среды, влияющих на деятельность организации;

- экологических аспектов и воздействий на окружающую среду;

- рисков и потенциальных возможностей, потребностей и ожидаемых результатов;

- учета жизненного цикла;

- затрат на снижение загрязнения окружающей среды;

- зависимостей от окружающей среды.

Примечание - Контекст организации может содержать политические, социальные, технологические, экологические, законодательные и экономические аспекты.

5.4 Определение области применения оценки экологических затрат (выгод)

5.4.1 Общие положения

При определении области применения и содержания работ по оценке экологических затрат (выгод) следует рассмотреть (и при необходимости задокументировать) следующие аспекты:

a) цель проводимой оценки (в соответствии с 5.2);

b) виды деятельности (например, процессы или проекты), номенклатура продукции;

c) базисную ситуацию (см. B.2 приложения В);

d) экологические аспекты, состояние окружающей среды, соответствующие воздействия на окружающую среду и взаимозависимости. Каждый экологический аспект может вызвать одно или несколько воздействий (благоприятных и/или неблагоприятных). Если экологическим аспектом является выброс вредных веществ, то следует указывать воспринимающую среду (например, воздух, воду или почву). Экологическим аспектом также может быть использование природных ресурсов (например, землепользование, забор воды, добыча полезных ископаемых). Изменение состояния окружающей среды, в свою очередь, также может оказывать благоприятное или неблагоприятное влияние на саму организацию;

e) соответствующие пути оказания воздействия на окружающую среду и способы их оценки;

f) соответствующие пути возникновения экологической зависимости и способы их оценки;

g) пространственные и временные границы. Данные границы могут зависеть от выбранного вида деятельности или продукции, от воздействия на окружающую среду и от намеченных целей оценки. Также можно принимать во внимание и зависимость воздействий на окружающую среду от их масштаба (глобального или локального) или от их продолжительности (краткосрочной или долгосрочной);

h) рассматриваемый(ые) этап(ы) деятельности или жизненного цикла продукции (например, предыдущие, последующие и жизненный цикл целиком);

i) перспективы, с учетом которых проводят оценку экологических затрат (выгод), т.е. с точки зрения организации или внешних сторон (включая местные или более крупные сообщества);

j) способы качественной или количественной оценки экологических затрат (выгод), при этом количественная оценка может быть как в денежном, так и натуральном выражении. Дополнительные рекомендации и примеры по указанным трем типам оценки (связанные с шумом, качеством воздуха и репутацией) можно найти в 5.4.2, 5.4.3 и 5.4.4 соответственно;

k) рассматриваемые элементы полной экономической стоимости, дополнительные сведения о которых приведены в 6.4.2.2;

l) источники экологических затрат (выгод) (внутренние или внешние), дополнительные сведения о которых приведены в 5.4.5;

m) типы внутренних/внешних экологических затрат (выгод). Более подробные рекомендации по определению внутренних/внешних экологических затрат (выгод) можно найти в 5.4.6 и 6.3 соответственно;

n) потенциальные источники неопределенности.

5.4.2 Качественная оценка экологических затрат (выгод)

При определении экологических затрат (выгод) качественные оценки будут характеризоваться описаниями путей воздействия на окружающую среду и зависимости от окружающей среды, а также уровнем значимости рассматриваемых путей.

Ниже приведены примеры оценки экологических затрат (выгод) в качественном выражении:

- шум: сравнение различных механизмов по уровню шума;

- качество воздуха: описание изменений в степени удовлетворенности людей качеством жизни (например, в терминах "удовлетворенность качеством жизни повысилась/не изменилась/снизилась") из-за улучшения состояния окружающей среды рядом с производственным объектом путем снижения степени загрязнения воздуха;

- репутация: предполагается, что восприятие (репутация) организации (или ее продукции) обществом улучшается после публично анонсированного мероприятия по сокращению использования природных ресурсов.

5.4.3 Количественная оценка экологических затрат (выгод) в натуральном выражении

Количественные натуральные оценки экологических затрат (выгод) выражаются в числовых неденежных (натуральных) показателях, могут быть как входными данными для количественной денежной оценки, так и быть ее альтернативой (см. 5.4.4).

Ниже приведены примеры количественных натуральных оценок:

- шум: повышенный уровень шума, дБ, приводит к неблагоприятным последствиям для здоровья людей;

- качество воздуха: повышение объема респираторных заболеваний из-за изменения уровня загрязнения воздуха, измеряемого в увеличенном числе госпитализаций или количестве лет жизни с поправкой на инвалидность (DALY);

- репутация: улучшение восприятия обществом организации (или ее продукции) после публично анонсированного мероприятия по сокращению использования природных ресурсов (измеряется в увеличении объема реализованной продукции).

5.4.4 Количественная оценка экологических затрат (выгод) в денежном выражении

В общем случае преимущество количественной денежной оценки экологических затрат (выгод) состоит в более высокой степени сопоставимости результатов, чем для соответствующих качественных и количественных натуральных оценок (см. 5.4.2 и 5.4.3). Количественная денежная оценка экологических затрат (выгод) - это процедура, основанная на качественных и количественных натуральных оценках, которые, как правило, необходимы для определения экологических затрат (выгод) в денежном выражении.

Ниже приведены примеры количественных денежных оценок:

- шум: уровни шума механизмов, приводящих к преждевременной смерти людей; данные случаи оценивают с помощью показателя "стоимость среднестатистической жизни" (VSL) и "стоимость года жизни" (VOLY);

- качество воздуха: повышение распространенности респираторных заболеваний из-за изменений в уровне загрязнения воздуха, измеряемого в увеличенном числе госпитализаций или оцениваемого по статистическим данным о средней стоимости госпитализации при этих заболеваниях. Респираторные заболевания, обусловленные загрязнением воздуха и приводящие к преждевременной смерти, могут также оцениваться с помощью показателей VSL и VOLY;

- репутация: улучшение восприятия обществом организации (или ее продукции) после публично анонсированного мероприятия по сокращению использования природных ресурсов (измеряется в увеличении объема реализованной продукции и стоимости бренда).

5.4.5 Различия между внутренними и внешними экологическими затратами (выгодами)

Внутренние экологические затраты (выгоды) (также называемые "внутренние затраты/выгоды, связанные с окружающей средой") - это затраты (выгоды), возникающие у организации по результатам ее деятельности и включающие в себя затраты на выполнение обязательств по соблюдению установленных требований. Все экологические затраты (выгоды), которые не являются внутренними, считаются внешними. Последнее означает, что заинтересованные стороны в рамках организации не несут никаких затрат/не извлекают выгоду, а сама организация не подвергается санкциям/не получает компенсации за эти экологические затраты (выгоды) посредством рынка или механизмов регулирования. Например, попадание загрязняющих веществ в атмосферу приводит к ухудшению качества воздуха и, соответственно, к увеличению числа респираторных заболеваний. До тех пор пока соответствующие экологические расходы не станут реальной статьей расходов организации - источника загрязнений (например, путем выплаты компенсаций пострадавшим или посредством налога на выбросы загрязняющих веществ), экологические затраты, связанные с респираторными заболеваниями, будут считаться (частично) внешними.

5.4.6 Факторы, принимаемые во внимание при оценке внутренних экологических затрат (выгод)

При оценке внутренних экологических затрат (выгод) организация также должна принимать во внимание те, которые:

- как правило, не определяются количественно (например, нематериальные активы или непредвиденные расходы);

- могут возникать в любой момент в будущем;

- могут обнаруживаться у внешних заинтересованных сторон (например, у клиентов или у государства; см. пример 4 в 6.4.3.2).

Примечание - Некоторые из этих экологических затрат (выгод) должны включаться в финансовый отчет [например, согласно Международному стандарту бухгалтерского учета (IAS), в частности IAS 37 [14] и IAS 38 [15]].

Примеры внутренних экологических затрат (выгод), которые трудно количественно оценивать, прогнозировать или анализировать, связаны:

- с репутацией (т.е. с экологическими выгодами, связанными, например, с возможностью увеличения объема продаж продукции, снижением капитальных затрат и привлечением талантливых сотрудников);

- последующим регулированием (т.е. с возможностью будущих расходов, например из-за более строгого регулирования выбросов вредных химических веществ);

- повышенной способностью к инновациям (т.е., например, с перспективной технологией, которая позволит значительно снизить воздействие на окружающую среду и зависимость от нее).

5.5 Планирование мероприятий по оценке экологических затрат (выгод)

План оценки экологических затрат (выгод) должен содержать:

- цель исследования (см. 5.2);

- источники информации, предназначенные для использования (см. 5.3);

- объем исследований (см. 5.4);

- указания по обработке данных;

- временные, финансовые и трудовые ресурсы (при необходимости);

- функции и обязанности привлекаемого персонала;

- оценку рисков, которые могут влиять на успешное выполнение оценки, с соответствующим планом менеджмента рисков;

- роли и последовательность выполнения операций и получения результатов;

- положения по мониторингу плана оценки по его эффективности и качеству результатов [т.е. результатов, содержащих оценки экологических затрат (выгод)];

- положения по проверке качества полученных результатов (см. 6.5);

- политику предоставления информации внутренним/внешним заинтересованным сторонам;

- указания по постоянному улучшению оценки, в том числе с использованием обратной связи (см. 7.3).

Примечание - Общие рекомендации по обработке данных и документированию приведены в ИСО 14033.

В процессе оценки экологических затрат (выгод) план следует пересматривать и при необходимости итеративно корректировать.

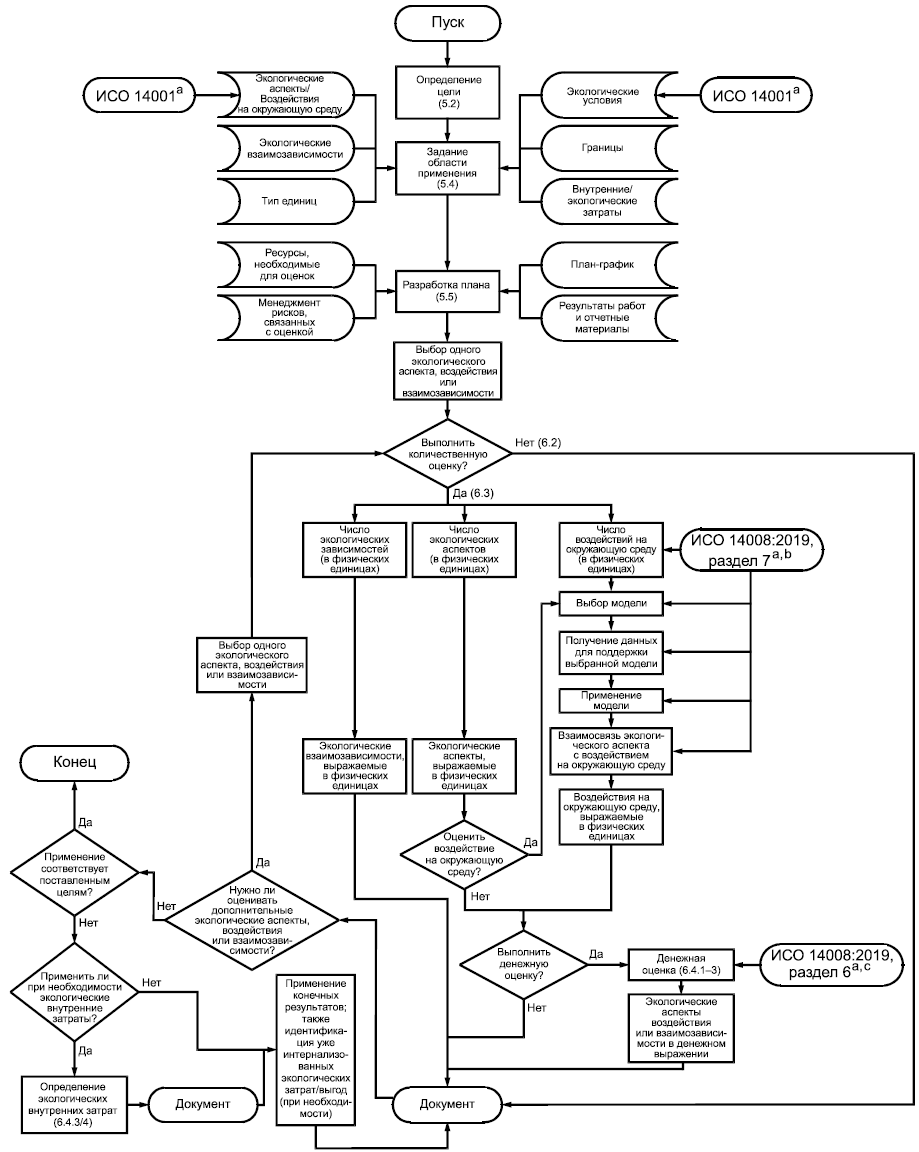

В приложении А представлена блок-схема, иллюстрирующая процедуру оценки.

6 Оценка экологических затрат (выгод)

6.1 Общие положения

Для соответствия принципу прозрачности (см. 4.7) вся документация должна содержать описание и обоснование процедур, применяемых при оценке экологических затрат (выгод), используемые источники информации, перечень специалистов, участвующих в оценке, а также предположения (включая исключения), выполненные операции экстраполяции и упрощений.

Для каждого пути воздействия на окружающую среду, подлежащего количественной оценке (см. 6.3 и 6.4), необходимо определить и задокументировать количественную взаимосвязь между определенным экологическим аспектом и воздействием на окружающую среду. Необходимо задокументировать новые или уже существующие модели путей воздействия на окружающую среду, используемые для определения соответствующих факторов воздействия.

Приведенный ниже пример иллюстрирует экологический аспект, связывающий конкретный путь воздействия на окружающую среду непосредственно с воздействием, причем количественная связь между ними определяется фактором воздействия на окружающую среду.

Пример - Вид деятельности: выработка электроэнергии на угольной электростанции. Экологический аспект: выбросы в воздух твердых частиц с электростанции.

Путь воздействия на окружающую среду: распространение твердых частиц в воздухе и их вдыхание людьми, проживающими в непосредственной близости от этой электростанции, а также ее работниками.

Воздействие на окружающую среду: увеличение числа респираторных заболеваний, например астмой.

Фактор воздействия на окружающую среду: количественная взаимосвязь между выбросами твердых частиц и воздействием на окружающую среду (на здоровье населения).

Для каждого пути зависимости от окружающей среды, подлежащего количественной оценке, следует определить и задокументировать количественную взаимосвязь между изменением состояния окружающей среды и воздействием на организацию. Необходимо задокументировать новые или существующие модели используемых путей зависимости от окружающей среды.

6.2 Качественная оценка экологических затрат (выгод)

Качественная оценка экологических затрат (выгод) может служить отправной точкой для количественной оценки (см. 5.4.2).

6.3 Количественная оценка экологических затрат (выгод) в натуральном выражении

Экологические затраты (выгоды) можно оценивать в натуральном (неденежном) выражении путем количественной оценки экологических аспектов (воздействий на окружающую среду), а в случае внутренних экологических затрат (выгод) - экологических зависимостей и мер, принимаемых организацией для управления своими экологическими аспектами (зависимостями).

Конкретная экологическая деятельность и связанные с ней экологические аспекты могут быть определены количественно путем непосредственных измерений, расчетов или оценок. Для количественной оценки воздействия конкретного экологического аспекта (выбросов) на окружающую среду выбросы должны быть охарактеризованы своей интенсивностью (например, концентрацией), скоростью (например, объемом в час) и продолжительностью, а также типом воспринимающей их среды. Аналогичным образом использование ресурсов должно характеризоваться в зависимости от объема используемого типа ресурсов (например, земли, воды, минералов). Также могут иметь значение место/ время выброса вредных веществ или применение того или иного экологического ресурса. Их средние значения могут быть достаточно надежными показателями для той или иной конкретной цели и объема исследований. В случае особо опасных воздействий на окружающую среду может потребоваться информация о превышении критических уровней показателей на протяжении определенных периодов времени.

Воздействия на окружающую среду можно оценивать по различным уровням сложности, например на том уровне, на котором все заинтересованные стороны могут оперативно оценивать последствия своих воздействий на благосостояние населения (описывая такие изменения с социально-экономической точки зрения, как изменения в землепользовании, здоровье населения или урожайности сельскохозяйственных культур, на так называемом критическом уровне, см. таблицу 1). Воздействия на окружающую среду также можно оценивать на уровне, который не является непосредственно значимым, но менее требователен к используемым моделям и данным (которые описывают способ действий и путь распространения загрязнителей для определенного воздействия на окружающую среду, например изменение температуры воздуха в результате глобального потепления, образования кислотных дождей), так называемый средний уровень.

Для количественной оценки воздействий на окружающую среду в натуральном выражении можно применять методы оценки, как правило, используемые, например, для получения разрешений на эксплуатацию промышленных объектов (например, связанных с качеством воздуха или воды).

Примерами внутренних экологических затрат в натуральном выражении могут служить затраты на мероприятия по сокращению выбросов углекислого газа () или нитратов или на повышение эффективности (качества) этих мероприятий, а примером натуральных внутренних экологических благ - количественная оценка степени удовлетворения потребностей персонала.

Таблица 1 - Примеры воздействия на окружающую среду на критическом уровне

Изменения в... | Измеренные по… | Единицы измерений |

Экосистемной услуге | Плодородию почвы | кг на гектар в год |

Биоразнообразии | Числу биологических видов, находящихся под угрозой исчезновения и занесенных в Красную книгу Международного союза охраны природы и природных ресурсов (IUCN) | Число видов, умноженное на долю контролируемой площади |

Абиотических ресурсах | Объему первичной добычи полезных ископаемых | кг используемого ресурса на единицу продукции. |

Здоровье человека | Показателям DALYs (количество лет жизни с поправкой на инвалидность) | Показатель DALY или QALY на единицу продукции. |

Антропогенной среде | Поврежденной поверхности | м |

6.4 Количественная оценка экологических затрат (выгод) в денежном выражении

6.4.1 Общие положения

Стоимость в денежном выражении - это сумма денежных средств, которые готовы заплатить индивиды за сохранение благоприятной окружающей среды и предотвращение негативных экологических изменений (WTP) или готовы принять в качестве компенсации за негативные изменения в окружающей среде, возникающие в результате экономической деятельности (WTA) (см. 6.4.2.4).

Примечание - В общем случае в денежном выражении можно оценивать предельные изменения качества или количества товаров. Это не является абсолютной ценностью любого оцениваемого товара, а масштаб изменений зависит от конкретной ситуации.

Данные для денежной оценки экологических затрат (выгод) (включая их источники) зависят от намеченной цели (см. 5.2) и должны соответствовать ей.

Количественная денежная оценка экологических затрат (выгод) может быть основана на количественной натуральной (неденежной) оценке. Общие сведения относительно объединения (структурирования) экологических затрат (выгод) приведены в 7.1.3.

6.4.2 Затраты, связанные с компенсацией ущерба окружающей среде, и экологические выгоды

6.4.2.1 Общие положения

Сведения относительно затрат, связанных с компенсацией ущерба окружающей среде, и экологических выгод могут содержаться в финансовых отчетах организации (см. 6.4.3), однако лишь в ограниченном объеме. Для оценки недостающих сведений необходимо получить такие показатели в денежном выражении, которые будут отражать всю (или часть) полной экономической стоимости (см. 6.4.2.2).

При этом организация должна указывать, предъявлялись ли конкретные требования и рекомендации по формированию затрат (в денежном выражении), связанные с компенсацией ущерба окружающей среде, и если да, то какие.

Примечание - Примеры способов получения подобных данных и рекомендации по их документированию приведены в ИСО 14008.

6.4.2.2 Полная экономическая стоимость

Полная экономическая стоимость является одним из наиболее часто используемых показателей для оценки всех компонентов благосостояния населения и, следовательно, всех компонентов стоимости и представляет собой "чистую" сумму всех соответствующих значений потребительской и непотребительской стоимостей.

Потребительская стоимость относится к фактическому или потенциальному, потребительскому или непотребительскому использованию экологических благ конкретным физическим лицом, обществом или организацией. Потребительскую стоимость можно разделить на прямую, непрямую и отложенную:

- прямая потребительская стоимость часто связана с использованием продукции или средств производства, которые, как правило, обладают рыночной ценой; здоровье человека является частью прямой потребительской стоимости (более подробно об этом см. ниже);

- непрямая потребительская стоимость связана с выгодами, получаемыми населением от эксплуатации экосистем без прямого вмешательства в них;

- отложенная потребительская стоимость связана с возможным использованием экологических благ в будущем.

Пример - Древесина, заготавливаемая в лесу, используется в строительстве и для выработки энергии (т.е. обладает прямой потребительской стоимостью). Лес поглощает ![]() из атмосферы, предотвращает эрозию почвы или снижает риск паводков (т.е. обладает непрямой потребительской стоимостью), а в перспективе лес может быть использован как место отдыха или в качестве природного парка (т.е. обладает отложенной потребительской стоимостью).

из атмосферы, предотвращает эрозию почвы или снижает риск паводков (т.е. обладает непрямой потребительской стоимостью), а в перспективе лес может быть использован как место отдыха или в качестве природного парка (т.е. обладает отложенной потребительской стоимостью).

Непрямая потребительская стоимость относится к той стоимости благ, которой продукт может обладать независимо от его использования в настоящем или будущем конкретным физическим лицом или организацией. Как правило, непрямую потребительскую стоимость подразделяют на три различных вида ценности - экзистенциальную, альтруистическую и наследуемую:

- экзистенциальная ценность (ценность существования) связана с желанием людей знать, что экологическое благо будет продолжать существовать независимо от его эксплуатации (в настоящее время или в будущем). Эта ценность имеет множество культурных, эстетических и духовных аспектов в жизни общества, а также связана, например, со страхом населения перед природными катаклизмами или ощущениями того, что природа сама по себе обладает собственной ценностью;

- альтруистическая ценность связана с желанием людей знать о том, что экологическое благо будет сохраняться и для всех других людей, ныне живущих, которые будут с удовольствием и с выгодой пользоваться им;

- наследуемая ценность связана с желанием людей знать, что экологическое благо будет сохраняться и для будущих поколений, которые будут с удовольствием и с выгодой пользоваться им.

Стоимость здоровья человека является частью прямой потребительской стоимости и может быть рассмотрена с точки зрения следующих трех суммируемых компонентов:

- затраты на ресурсы: расходы на лечение болезней (состоящие из прямых медицинских/немедицинских расходов), обусловленных неблагоприятными воздействиями на здоровье населения;

- альтернативные издержки: снижение производительности труда или свободного времени;

- издержки, связанные с потерей полезности: стоимость страданий - боли, беспокойства или дискомфорта, связанных с неблагоприятными экологическими воздействиями на здоровье населения.

6.4.2.3 Маржинальные и немаржинальные показатели

Следует документировать, является ли стоимость в денежном выражении маржинальной, средней или медианной величиной, основанной на распределении по группам населения, воздействиям на окружающую среду, пространству или времени. В общепринятой практике незначительные изменения качества или количества товаров оценивают в денежном выражении, однако подобная оценка не является абсолютной стоимостью любого оцениваемого товара. В идеальном случае "маржинальные изменения" означают весьма небольшие изменения товаров по качеству или количеству (в сравнении с их общим количеством или качеством). На практике оцениваемые изменения, как правило, не бывают маржинальными, так как маржинальные изменения могут оказаться слишком малыми для учета. Тем не менее подобные изменения могут оказывать немаржинальные воздействия на окружающую среду, если в определенный момент времени изменения будут приводить к превышению пороговых значений (или с течением времени данные изменения будут приводить к значительному совокупному воздействию на окружающую среду).

Пример - Различия между средним и маржинальным значениями могут состоять в том, что выгоды от политики в области охраны окружающей среды и связанные с борьбой с шумом, как правило, количественно оценивают с помощью средних значений (в денежном выражении), а не с помощью маржинальных значений, которые могут сильно различаться по времени суток (например, днем или ночью) и пространственному размещению (например, по дороге с интенсивным или неинтенсивным движением).

6.4.2.4 Дополнительные понятия, связанные с оценками экологических затрат (выгод) в денежном выражении

Ниже приведен ряд понятий, используемых для получения оценки экологических затрат (выгод) в денежном выражении:

- готовность платить за сохранение благоприятной окружающей среды и предотвращение негативных экологических изменений (WTP) и готовность принять компенсацию за негативные экологические изменения, возникающие в результате экономической деятельности (WTA):

- WTP - это максимальная сумма денежных средств, которую физическое лицо готово передать на улучшение состояния окружающей среды или во избежание экологического ущерба (в качестве или объеме экологических благ),

- WTA - это минимальная сумма денежных средств, которую физическое лицо готово принять в качестве компенсации за отказ от улучшения состояния окружающей среды или за предотвращение экологического ущерба.

На практике показатели WTP и WTA при одном и том же изменении качества или объема экологических благ часто существенно различаются, причем показатель WTA превышает показатель WTP, поэтому выбор WTP или WTA может иметь важное значение;

- методы денежной оценки можно использовать для формирования рыночных цен, выявления предпочтений населения и определения предпочтительных методов оценки.

Примечание - Дополнительные рекомендации по выбору соответствующих методов приведены в ИСО 14008.

Кроме того, могут оказаться полезными следующие методы:

- анализ сценариев типа "что, если". Данный вид анализа основан на оценке потенциальных затрат последующих лет. Например, они могут состоять из предполагаемых затрат на восстановление экологически значимого объекта и на строительство дамб с целью компенсации отсутствия защиты от наводнений (если планируется вырубка мангровых лесов для строительства гостиничного комплекса). Другой пример - это затраты на очистку, которые необходимы для рекультивации загрязненной почвы с целью перевода предполагаемого производственного участка в его исходное естественное состояние;

- экспертная оценка. Это информация, полученная от физического лица (или группы лиц), который(е) квалифицирован(ы) по определенным критериям. Экспертная оценка может даваться по результатам обмена мнениями между небольшой группой заинтересованных сторон, проводимого для согласования оценок в денежном выражении. При использовании экспертных оценок в документации необходимо указывать критерии отбора экспертов, их принадлежность к определенной группе заинтересованных сторон и процессы, используемые для экспертной оценки.

6.4.3 Внутренние экологические затраты (выгоды)

6.4.3.1 Общие положения

Внутренние экологические затраты (выгоды) возникают применительно:

- к управленческой деятельности организации, осуществляемой для воздействия на ее экологическую эффективность путем разработки экологической политики, задания экологических целей, внедрения ответственных организационных структур/процессов и мониторинга результатов для непрерывного совершенствования процессов;

- различным операциям (например, к потреблению энергии, расходу материалов, образованию отходов, сокращению выбросов вредных веществ).

Информация относительно внутренних экологических затрат может поступать, например, из финансовых и управленческих отчетов. Эта информация должна быть максимально конкретной для предполагаемой области применения. Внутренние экологические затраты включают (но не ограничиваются) затраты на охрану окружающей среды. Дополнительные рекомендации приведены в 6.4.3.3 и 6.4.3.4.

6.4.3.2 Интернализация затрат

Интернализация затрат (включение затрат на предупреждение загрязнения окружающей среды в себестоимость продукции) отличается от экологических затрат (выгод). Организации стремятся к получению максимальных экологических выгод. Интернализация экологических затрат может оказаться менее привлекательной в финансовом отношении, но может обладать рядом нематериальных выгод (например, признания заслуг сотрудников организации и повышения уровня их удовлетворенности).

Может оказаться достаточно сложным различать и без того интернализованные экологические затраты от других остающихся внешних экологических затрат.

Конкретные внутренние экологические затраты, например затраты на борьбу с выбросами вредных веществ (выраженных в килограммах предотвращенного выброса ![]() ), могут превышать удельные затраты на компенсацию экологического ущерба. Слово "удельные" означает "относительный объем" экологического аспекта или деятельности организации. В этом случае организация может указывать, что конкретные внутренние экологические затраты превышают затраты на компенсацию конкретного экологического ущерба.

), могут превышать удельные затраты на компенсацию экологического ущерба. Слово "удельные" означает "относительный объем" экологического аспекта или деятельности организации. В этом случае организация может указывать, что конкретные внутренние экологические затраты превышают затраты на компенсацию конкретного экологического ущерба.

Организация может частично или полностью напрямую интернализировать внешние экологические затраты, выполнив при этом свои обязательства по соблюдению установленных требований.

Пример 1 - Производственная компания частично принимает в расчет внешние экологические затраты как расходы на приобретение оборудования для борьбы с загрязнениями и на связанные с ними меры. Эти расходы называют "внутренние экологические затраты".

Пример 2 - Если компания покупает электроэнергию у электростанции, работающей на ископаемом топливе, то в цену на получаемую электроэнергию может входить экологический налог.

Пример 3 - В 2017 г. организация выбрасывала в атмосферу не более 100 т ![]() , каждая из которых (тонна) наносила ущерб окружающей среде, оцениваемый в 150 евро, что в сумме составляло 15000 евро. Если бы организация была вынуждена приобретать квоты на выбросы

, каждая из которых (тонна) наносила ущерб окружающей среде, оцениваемый в 150 евро, что в сумме составляло 15000 евро. Если бы организация была вынуждена приобретать квоты на выбросы ![]() по рыночной цене (10 евро за 1 т), то можно считать, что экологические издержки частично интернализировались (преобразовались из внешних затрат во внутренние). Следовательно, внешние экологические затраты в этом примере составляли 15000 евро и направлялись на компенсацию ущерба окружающей среде, но различались на 1000 евро за счет внутренних экологических затрат на приобретение квот, в результате чего результирующие затраты стали равными 14000 евро.

по рыночной цене (10 евро за 1 т), то можно считать, что экологические издержки частично интернализировались (преобразовались из внешних затрат во внутренние). Следовательно, внешние экологические затраты в этом примере составляли 15000 евро и направлялись на компенсацию ущерба окружающей среде, но различались на 1000 евро за счет внутренних экологических затрат на приобретение квот, в результате чего результирующие затраты стали равными 14000 евро.

Для каждой организации существуют определенные последствия как при принятии каких-либо действий (мер), так и при отказе от их принятия (т.е. при бездействии). Указанные последствия можно оценивать в денежном выражении, т.е. организации при принятии своих решений могут оценивать стоимость тех или действий, сопоставляя ее со стоимостью бездействия.

Организация может принять решение относительно превышения минимальных обязательств по соблюдению экологических норм для повышения своей деловой репутации за счет повышения экологической эффективности. Это может привести к нематериальным выгодам (например, к повышению привлекательности и удержанию сотрудников) и к ощутимым экономическим выгодам (например, к увеличению доли рынка). В этом случае организация усваивает свои внешние экологические издержки, добровольно избегая или уменьшая экологические аспекты и связанные с ними воздействия на окружающую среду.

Кроме того, организация может добровольно принимать соответствующие меры и интернализировать внешние экологические затраты, если это решение будет способствовать повышению таких финансовых показателей организации, как, например, повышение энергоэффективности. Может быть предоставлена возможность перераспределения или разделения внутренних экологических расходов, например между поставщиками, клиентами, страховщиками или государством (см. пример 4).

Если организация не предпринимает никаких мер, то могут возникать расходы, связанные с бездействием, например в виде пошлин, штрафов и т.п. (см. пример 4).

Для принятия решения по добровольной интернализации внешних затрат можно рассчитать разницу между внутренними экологическими затратами, обусловленными бездействием, и внутренними экологическими затратами, обусловленными определенными действиями. Разницу можно называть "совокупный эффект". Положительный совокупный эффект указывает на то, что добровольная интернализация отвечает целям получения более низкой стоимости, обусловленной определенными действиями, в сравнении с бездействием.

Пример 4 - При расчете в строительной отрасли совокупного эффекта (для оценки затрат на зависимость от окружающей среды), связанного с адаптацией к изменению климата, будут учитывать следующие затраты.

Затраты, обусловленные выполнением действий:

- с вспомогательными строительными материалами, например для замедления процесса схватывания бетона летом;

- пленкой для защиты различных видов бетона от высыхания;

- утеплителем свежеприготовленного бетона зимой.

Перераспределенные или разделенные затраты:

- с поставщиками по контрактам, по условиям которых обеспечивается поставка различных марок бетона (в зависимости от погодных условий);

- страховщиками за счет страхования отставаний от графика строительства, обусловленных погодными условиями;

- клиентами путем запроса надбавки к цене за строительство, которое не будет зависеть от погодных условий;

- органами государственного управления посредством субсидий.

Затраты, обусловленные бездействием:

- затраты, связанные с предотвратимыми повреждениями зданий и механизмов, обусловленных сильными ветрами и осадками;

- затраты, связанные с предотвратимыми задержками строительных работ, обусловленных экстремальными погодными явлениями;

- затраты, связанные с платежами, например за загрязнение сточных вод из-за затопления строительной площадки;

- страховые взносы для страхования строительной техники от воздействия экстремальных погодных явлений;

- альтернативные издержки (например, из-за потери деловой репутации, снижения стоимости бренда или бойкота потребителей из-за неэкологического поведения организации при экстремальных погодных явлениях).

6.4.3.3 Данные бухгалтерского учета

Внутренние экологические затраты включают в себя (но не ограничиваются) затраты на охрану окружающей среды. Организация может использовать данные, содержащиеся в финансовых и управленческих отчетах, в том числе информацию:

- о затратах на обращение с отходами, канализацию и другие выбросы;

- материальных затратах (потери продукции и материалов);

- затратах на энергию и воду;

- затратах на исследования и разработки;

- косвенных/прямых затратах на соблюдение законодательных норм;

- операционном контроле затрат на управление экологическими аспектами;

- затратах на менеджмент экологических рисков;

- дополнительных затратах, связанных с приобретением альтернативных экологичных материалов.

Некоторые из указанных затрат могут отсутствовать в системах бухгалтерского учета в виде отдельных статей затрат. Например, скрытые затраты могут возникать при оценке инвестиций и продукции. В этих случаях организация должна указывать соответствующие внутренние экологические затраты в других статьях затрат, например в статьях материальных/трудовых затрат или накладных расходов.

Внутренние экологические затраты можно рассчитывать с использованием различных методов и допущений. Организация может выбрать метод, который наиболее соответствует ее потребностям. На выбранный метод также могут влиять категории затрат, которые организация уже использует в своих системах бухгалтерского учета. В зависимости от выбранного метода и предположений результаты предполагаемого метода учета могут отличаться.

Примечание 1 - Данные финансового учета также могут включать в себя и менее значимую информацию, например о резервах, возможных (непредвиденных) обязательствах, потенциальных активах [см. IAS 37 [14]] и нематериальных активах [см. IAS 38 [15]].

Примечание 2 - Путем связи с учетом затрат на материальные потоки (см. ИСО 14051) можно оценивать потенциальные экологические и финансовые последствия использования материалов и энергии.

Примечание 3 - Затраты на материалы могут содержать скрытые затраты, связанные с соблюдением экологического законодательства. Для снижения объема отходов и выбросов вредных веществ организация может заменять сильно загрязняющие материалы на менее загрязняющие или изменить свои технологические процессы.

Примечание 4 - Особой проблемой при оценке внутренних экологических затрат является распределение затрат в случае использования многофункционального технологического оборудования.

6.4.3.4 Оценка нематериальных внутренних экологических затрат (выгод)

Некоторые внутренние экологические затраты (выгоды) имеют нематериальный характер. Например, улучшение состояния окружающей среды может приводить к повышению доверия и лояльности персонала организации, что приведет к отсутствию текучести кадров. Если прямые оценки не могут быть выполнены, то можно использовать предполагаемые значения.

При количественной оценке стоимости (в денежном выражении) нематериальных экологических затрат (выгод) следует определить и документально подтвердить:

- источники информации и обоснование использования предполагаемых значений, например путем обращения к предыдущим тематическим исследованиям или примерам (трансфер стоимости);

- различия между контекстом используемых исходных значений и предполагаемой областью их применения;

- предположения, сделанные в отношении предстоящих событий (внутренних или внешних) в организации (например, изменения в ее руководстве, новые политики), а также исходную ситуацию и обоснование сделанных предположений;

- вероятность потенциальных предстоящих событий и характер ее изменения со временем;

- уровни точности и достоверности предполагаемых значений и предполагаемой вероятности последующих событий.

6.5 Проверка качества оценки экологических затрат (выгод)

Организация должна проводить внутренний/внешний анализ результатов оценки экологических затрат (выгод), для того чтобы убедиться в том, что они соответствуют намеченным целям.

Для количественных оценок анализ можно выполнять с помощью анализа сценариев или чувствительности, с использованием соответствующих данных о неопределенности (вариаций и систематических погрешностей).

При проведении анализа организация должна следовать принципам, изложенным в разделе 4, в том числе условиям:

a) изучения исходных данных оценки с тем, чтобы убедиться:

1) в соответствии границ оценки выбранной области применения (см. 5.4),

2) должном выборе и точной оценке воздействий на окружающую среду,

3) отслеживаемости, достоверности и полноте источников данных,

4) выявлении любых ограничений (например, отсутствия нужных данных),

5) предотвращении двойного учета,

6) документировании измененных экологических затрат (см. 6.4.3.1);

b) подтверждения допущений, методов и данных, используемых для определения экологических затрат (выгод), уместным и последовательно применяемым образом (если это не обосновано релевантностью оценки).

Результаты проведенного анализа следует документировать и при необходимости использовать для совершенствования процесса определения экологических затрат (выгод) и его результатов (итерационно).

7 Применение, предоставление отчетности и непрерывное совершенствование оценки экологических затрат (выгод)

7.1 Положения по оценке экологических затрат (выгод), используемых для конкретного применения

7.1.1 Общие положения

В этом подразделе приведены рекомендации по оценке экологических затрат (выгод), которые предполагается использовать в конкретных областях применения.

7.1.2 Анализ затрат (выгод)

В общем случае подход с использованием маржинальных затрат, связанных с экологическим ущербом, применяют для оценки экологических затрат (выгод).

Оценка связанной стоимости в денежном выражении методом определения маржинальных затрат на борьбу с загрязнением окружающей среды может быть обоснована лишь в тех случаях, когда существуют юридически зафиксированные цели.

Метод определения маржинальных затрат позволяет оценивать затраты на соответствующие мероприятия, которые были (или должны быть) реализованы для достижения намеченной цели. Суть данного метода состоит в том, что подобные мероприятия, как правило, реализуют в порядке убывания их эффективности, поэтому самые дорогостоящие мероприятия выполняют последними.

Если цели оценки устанавливают в процессе реализации политики без достаточной информации относительно затрат, связанных с ущербом для окружающей среды, то это решение будет в неявном виде устанавливать маржинальные затраты, связанные с ущербом для окружающей среды, равными предельным затратам на борьбу с ее загрязнениями. Точка, в которой маржинальные затраты станут равными, может считаться оптимальным (с экономической точки зрения) уровнем загрязнения.

В отличие от (маржинальных) затрат, связанных с экологическим ущербом для окружающей среды, маржинальные затраты на борьбу с ее загрязнением не следует использовать лишь в определенных случаях. В частности, если новую цель реализации политики необходимо определять с помощью анализа затрат (выгод), то как частные затраты, так и экологические выгоды можно будет определять с одинаковыми маржинальными затратами на борьбу с загрязнениями окружающей среды. Выгоды, эквивалентные затратам, и соответствующие мероприятия всегда будут соответствовать с помощью анализа затрат (выгод) критерию "затратывыгода". В результате этого из-за беспочвенных доказательств могут возникать ошибки. В других случаях использование маржинальных затрат на борьбу с загрязнением окружающей среды может стать обоснованным.

Пример - Выбросов ![]() можно избежать, если заменить бытовые отопительные приборы, работающие на жидком топливе, газовыми отопительными приборами или солнечными тепловыми коллекторами. В этом случае беспочвенные рассуждения будут отсутствовать, если устранимые альтернативные затраты на предотвращение ущерба для окружающей среды, обусловленного выбросами

можно избежать, если заменить бытовые отопительные приборы, работающие на жидком топливе, газовыми отопительными приборами или солнечными тепловыми коллекторами. В этом случае беспочвенные рассуждения будут отсутствовать, если устранимые альтернативные затраты на предотвращение ущерба для окружающей среды, обусловленного выбросами ![]() , оценивают в соответствии с методом определения маржинальных затрат на снижение выбросов

, оценивают в соответствии с методом определения маржинальных затрат на снижение выбросов ![]() .

.

7.1.3 Совокупные экологические затраты (выгоды)

Взаимосвязь между компонентами экологических затрат и выгод приведена на рисунке 1.

|

Примечание - Интернализованные внешние экологические затраты (выгоды) на этом рисунке означают внешние экологические затраты (выгоды), которые интернализованы и, следовательно, перестали быть внешними.

Рисунок 1 - Взаимосвязь между компонентами экологических затрат и выгод

Совокупные экологические затраты (выгоды) определяют следующим образом:

- экологические затраты представляют собой сумму внутренних и внешних экологических затрат;

- экологические выгоды представляют собой сумму внутренних и внешних экологических выгод.

Для получения "чистой" экологической выгоды из экологических выгод следует вычесть экологические затраты (при этом затраты следует оценивать в денежном выражении). Аналогично для получения "чистых" экологических затрат из экологических затрат следует вычесть экологические выгоды.

7.2 Предоставление отчетности

При предоставлении отчетности по экологическим затратам (выгодам) помимо полученных результатов в отчете также следует указывать следующее:

a) причину и цель оценки, область предполагаемого использования, а также внутренних (внешних) получателей информации;

b) рассматриваемые виды деятельности или продукцию;

c) перспективу (концепцию), в рамках которой проводилась оценка экологических затрат (выгод);

d) рассматриваемые экологические аспекты, воздействия и взаимозависимости, включая направления воздействия на окружающую среду (как благоприятные, так и неблагоприятные);

e) оцениваемые пути воздействия загрязнения на окружающую среду и зависимости от окружающей среды;

f) пространственные и временные границы для выбранного вида деятельности, продукции, экологических воздействий и взаимозависимостей;

g) продолжительность, точность, прозрачность, полноту и непротиворечивость данных, включая уровень достоверности (с учетом области предполагаемого применения);

h) какие из используемых данных контролируются организацией или зависят от нее;

i) способы мониторинга данных;

j) подверженные влиянию заинтересованные стороны (и каким образом), внешние неучтенные экологические последствия экономической деятельности организации и ее продукции;

k) применяемый(ые) метод(ы) оценки (качественный и количественный);

l) обоснование выбора метода(ов) оценки;

m) используемые источники данных (в т.ч. справочных) и ссылки, включая ссылки на формы предоставления отчетности или базы данных;

n) при необходимости указывать исходное состояние окружающей среды, ситуацию без воздействия на окружающую среду или изменение состояния окружающей среды;

o) любое объединение или передачу данных во времени, в пространстве, между конкретными лицами, о показателях воздействия на окружающую среду или зависимостях от окружающей среды;

p) любые ограничения на применимость определенной(ых) стоимости (ей);

q) другие принятые допущения.

7.3 Непрерывное совершенствование оценки экологических затрат (выгод)

Организация должна постоянно повышать пригодность, точность, эффективность и практическую ценность оценки экологических затрат (выгод). При этом следует принимать во внимание обратную связь и отзывы, полученные от внешних (внутренних) заинтересованных сторон. После оценки экологических затрат (выгод) организация может их использовать для определения возможностей по повышению своих экологических и финансовых показателей. Принимаемыми для этого мерами может стать модернизация технологических процессов и продукции, а также активизация работ в области исследований и разработок.

Приложение А

(справочное)

Блок-схема процедуры определения экологических затрат (выгод)

На рисунке A.1 приведена блок-схема, иллюстрирующая процедуру определения экологических затрат (выгод).

|

________________

![]() Стандарты, обеспечивающие получение полезных исходных данных.

Стандарты, обеспечивающие получение полезных исходных данных.

![]() Только документация, отсутствие указаний по выбору моделей или данных.

Только документация, отсутствие указаний по выбору моделей или данных.

![]() Отсутствие экспертной оценки.

Отсутствие экспертной оценки.

Рисунок A.1 - Блок-схема процедуры определения экологических издержек и выгод

Приложение В

(справочное)

Примеры выбранных терминов и понятий

B.1 Заинтересованные стороны, их потребности, требования и ожидаемые результаты

В таблице B.1 в качестве примеров приведены различные заинтересованные стороны, их потребности, требования и ожидаемые результаты.

Таблица B.1 - Примеры заинтересованных сторон, их потребностей, требований и ожидаемых результатов

Примеры заинтересованных сторон | Примеры потребностей, требований и ожидаемых результатов |

Инвесторы | Ожидают, что организация будет управлять теми рисками и возможностями, которые могут влиять на инвестиции. |

Клиенты | Ожидают, что организация будет эффективно управлять ресурсами с целью снижения стоимости продукции, что приведет к снижению соответствующих затрат. |

Государственные контрольно-надзорные органы и агентства | Информация, необходимая для получения одобрения и разрешений от регулирующих органов. |

Группы общественного контроля с юридическими функциями | Ожидания и потребности уполномоченных государством социальных групп или бизнес-ассоциаций, например с функциями самоуправления (часто они функционируют с целью снижения затрат на государственный контроль или мониторинг) |

Бизнес-партнеры (в общей цепочке создания стоимости) | Взаимосвязь потребностей партнеров по цепочкам поставок, например принятие добровольных обязательств одного предприятия в части соблюдения требований к качеству окружающей среды приводит к необходимости соблюдения требований другими предприятиями в рамках цепочки поставок. |

Сотрудники организации | Рассчитывают на работу в безопасной и здоровой среде. |