ГОСТ Р 58531-2019

НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

УПРАВЛЕНИЕ ОРГАНИЗАЦИЕЙ

Руководство по внедрению устойчивого менеджмента на малых и средних предприятиях

Governance of organization. Sustainable management implementation guide for small and medium-sized enterprises

ОКС 13.020.20

Дата введения 2020-01-01

Предисловие

1 РАЗРАБОТАН Обществом с ограниченной ответственностью "НИИ экономики связи и информатики "Интерэкомс" (ООО "НИИ "Интерэкомс")

2 ВНЕСЕН Техническим комитетом по стандартизации ТК 20 "Экологический менеджмент и экономика"

3 УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Приказом Федерального агентства по техническому регулированию и метрологии от 12 сентября 2019 г. N 664-ст

4 ВВЕДЕН ВПЕРВЫЕ

Правила применения настоящего стандарта установлены в статье 26 Федерального закона от 29 июня 2015 г. N 162-ФЗ "О стандартизации в Российской Федерации". Информация об изменениях к настоящему стандарту публикуется в ежегодном (по состоянию на 1 января текущего года) информационном указателе "Национальные стандарты", а официальный текст изменений и поправок - в ежемесячном информационном указателе "Национальные стандарты". В случае пересмотра (замены) или отмены настоящего стандарта соответствующее уведомление будет опубликовано в ближайшем выпуске ежемесячного информационного указателя "Национальные стандарты". Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования - на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет (www.gost.ru)

Введение

На малых и средних предприятиях конечную ответственность за основные направления деятельности, обязательства и риски несет владелец предприятия, который обычно является и его руководителем. Структура и персонал предприятия, ответственные за управление, а также их компетенции, как правило, четко распределены. Руководители среднего и высшего звена зачастую проявляют беспокойство, что новыми венчурными проектами можно будет управлять только путем привлечения дополнительного персонала, хотя это не обязательно, особенно при внедрении принципов устойчивого менеджмента. При использовании подхода на основе устойчивого менеджмента основное внимание уделяется постоянному стимулированию устойчивого развития компании и ее рабочей среды. Последнее означает поддержку развития компании на широкой, социально-ориентированной основе, которая будет выгодна как владельцу компании, так и самой компании.

Финансовые показатели компании могут быть повышены путем принятия разумных мер по сокращению расходов, например путем экономии энергии, воды и других ресурсов, что само по себе может компенсировать дополнительные расходы на создание системы устойчивого менеджмента.

Учет бизнес-рисков и ограничение краткосрочной максимизации прибыли в конечном итоге будет приводить к повышению стоимости компании. При этом необходимо, чтобы услуги и продукция компании соответствовали ожиданиям клиентов, в особенности - в отношении качества продукции. Многие компании стремятся соответствовать высоким социальным и экологическим бизнес-стандартам вне зависимости от наличия или отсутствия у них внедренных корпоративных процедур, касающихся устойчивого менеджмента.

Устойчивость является существенной проблемой для всех рабочих процессов и направлений деятельности малых или средних предприятий. При переходе на принципы устойчивого менеджмента целесообразно сосредоточиться на самых важных направлениях компании, которые могут различаться по отраслевому принципу, т.е. производственная компания должна сосредотачиваться на создании (разработке) продукции, на источниках получения исходных материалов и утилизации любых отходов, тогда как компания - поставщик услуг должна более внимательно изучить исходную информацию и возможность предоставления уже существующих услуг. Для этого необходимо проанализировать все рабочие процессы, а также связи в цепочке создания добавленной стоимости для определения их устойчивости. Первоначальная проверка важна для получения гарантий внесения в план устойчивого менеджмента всех перспективных направлений деятельности компании.

Модель социально-ответственного "устойчивого бизнеса", рассматриваемая в настоящем стандарте и рассчитанная на малые и средние предприятия, требует для своей реализации участия как штатного персонала предприятия, так и его руководителей. Концентрация внимания на устойчивости процессов предприятия путем применения принципов устойчивого и рационального управления позволяет повысить конкурентоспособность и инновационные возможности предприятия, а также доверие к предприятию среди всех заинтересованных сторон.

1 Область применения

Настоящий стандарт содержит рекомендации по внедрению процесса устойчивого менеджмента во все бизнес-процессы компании, которые необходимо проверять на соответствие основным социальным, экологическим и экономическим требованиям. Цель внедрения методов устойчивого менеджмента состоит в достижении долгосрочного экономического процветания, экологической устойчивости и социальной стабильности компании, что будет вносить свой вклад в благосостояние общества в соответствии с его ожиданиями.

2 Нормативные ссылки

В настоящем стандарте использованы нормативные ссылки на следующие стандарты:

ГОСТ Р ИСО 14031 Экологический менеджмент. Оценка экологической эффективности. Руководство по оценке экологической эффективности

ГОСТ Р ИСО 26000 Руководство по социальной ответственности

Примечание - При пользовании настоящим стандартом целесообразно проверить действие ссылочных стандартов в информационной системе общего пользования - на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет или по ежегодному информационному указателю "Национальные стандарты", который опубликован по состоянию на 1 января текущего года, и по выпускам ежемесячного информационного указателя "Национальные стандарты" за текущий год. Если заменен ссылочный стандарт, на который дана недатированная ссылка, то рекомендуется использовать действующую версию этого стандарта с учетом всех внесенных в данную версию изменений. Если заменен ссылочный стандарт, на который дана датированная ссылка, то рекомендуется использовать версию этого стандарта с указанным выше годом утверждения (принятия). Если после утверждения настоящего стандарта в ссылочный стандарт, на который дана датированная ссылка, внесено изменение, затрагивающее положение, на которое дана ссылка, то это положение рекомендуется применять без учета данного изменения. Если ссылочный стандарт отменен без замены, то положение, в котором дана ссылка на него, рекомендуется применять в части, не затрагивающей эту ссылку.

3 Термины и определения

В настоящем стандарте применены следующие термины с соответствующими определениями:

3.1

социальная ответственность (social responsibility): Ответственность организации за воздействие ее решений и деятельности на общество и окружающую среду через прозрачное и этичное поведение, которое: содействует устойчивому развитию, включая здоровье и благосостояние общества; учитывает ожидания заинтересованных сторон; соответствует применяемому законодательству и согласуется с международными нормами поведения; интегрировано в деятельность всей организации и применяется в ее взаимоотношениях. [ГОСТ Р ИСО 26000-2012, статья 2.18] |

3.2

заинтересованная сторона (stakeholder): Лицо или группа, заинтересованные в каких-либо решениях или деятельности организации. [ГОСТ Р ИСО 26000-2012, статья 2.20] |

3.3 показатель; индикатор (indicator): Репрезентативная характеристика состояния или деятельности компании, которая может выражаться количественно.

Примечание - Измеряемое выражение состояния или статуса работ, менеджмента или условий см. в приложении А.

3.4 значение рабочей характеристики (performance value): Количественная величина соответствующего показателя в виде его числового значения и единицы измерения.

3.5

устойчивое развитие (sustainable development): Развитие, которое удовлетворяет потребности настоящего времени, не ставя под сомнение возможности будущих поколений удовлетворять свои потребности. [ГОСТ Р ИСО 26000-2012, статья 2.23] |

3.6 устойчивый менеджмент (sustainable management): Тип управления, направленного на повышение экономического благосостояния общества при сохранении экологической устойчивости и стимулировании повышения социальной справедливости, которая должна применяться на практике и повышаться в долгосрочной перспективе.

3.7 показатели устойчивости (sustainability performance): Сводные показатели, полученные по результатам ведения устойчивого менеджмента в компании, которые были измерены и оценены по экономическим, экологическим и социальным критериям.

Примечание 1 - Цель устойчивого менеджмента состоит в постоянном повышении показателей устойчивости.

Примечание 2 - Экологические характеристики можно анализировать и оценивать в соответствии с ГОСТ Р ИСО 14031.

3.8 цепочка создания добавленной стоимости (value chain): Последовательность (экономических) операций, выполняемых всеми заинтересованными сторонами, в результате которых они создают или получают добавленную стоимость в виде продуктов или услуг.

4 Сокращения

В настоящем стандарте использованы следующие сокращения:

EMAS - схема природопользования и аудита окружающей среды (ecomanagement and audit scheme);

GRI - глобальная инициатива по отчетности (global reporting initiative);

CIP - процесс непрерывного совершенствования (continual improvement process);

PDCA - PDCA-модель (планируй - делай - проверяй - действуй (Plan - Do - Check - Act);

SWOT - анализ слабых и сильных сторон компании, потенциальных возможностей и угроз (strength - weakness - opportunities - threats).

5 Преимущества устойчивого менеджмента

Каждый владелец компании заинтересован в повышении стоимости своей компании, ключевыми факторами которой являются:

- контекст (рабочая среда) компании;

- качество производимой продукции, и

- получаемая прибыль.

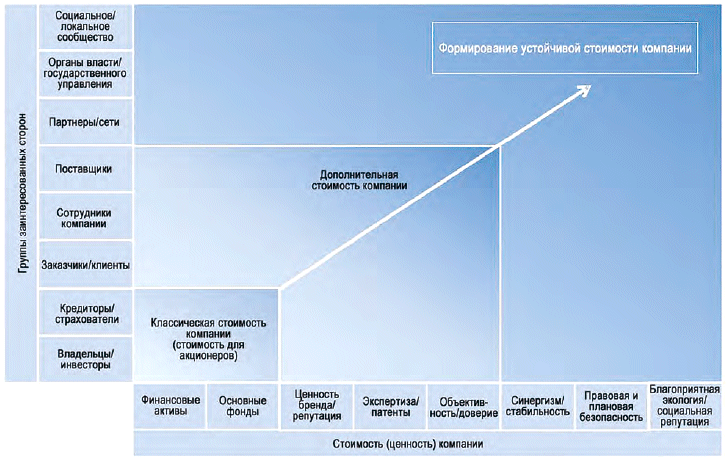

Стабильная и устойчивая деятельность компании (с положительным балансом) может быть усилена путем формирования устойчивой стоимости компании (см. рисунок 1), что может достигаться за счет:

- использования долгосрочной стратегии развития компании;

- анализа "правильных" ключевых показателей эффективности деятельности, и

- принятия решений на основе прогнозов.

В среднесрочной перспективе эти меры будут приводить к получению дополнительных конкурентных преимуществ и постоянному повышению стоимости компании. Внедрение нефинансовых показателей может способствовать расширению руководством компании ранее намеченных целей, включая в них важные запросы заинтересованных сторон, которые будут играть важную роль в повышении стоимости (ценности) компании (или в поддержании ее устойчивости). Адресно принимаемые меры способны повышать стоимость (ценность) компании без использования чисто-финансовых средств, причем получаемые при этом выгоды могут носить социальный, экологический или даже финансовый характер.

|

Рисунок 1 - Повышение стоимости компаний, обладающих устойчивым менеджментом

Для компании важную роль также играет возможность подтверждения факта, что она находится в состоянии устойчивости. По ряду причин инвесторы, финансовые организации или просто клиенты часто обращаются к коммерческим предприятиям с просьбой предоставить конкретные доказательства своей устойчивости, поэтому после реализации процесса устойчивого менеджмента они смогут получать объективную информацию относительно происхождения продуктов, социальную и экологическую оценку бизнес-процессов или перечень структурных изменений внутри самой компании. Доказательства устойчивого менеджмента можно использовать в соответствующих отчетах или как свидетельство некоторой финансовой стабильности, надежности и респектабельности компании.

Участие в деятельности компании таких групп заинтересованных сторон как владельцы, поставщики финансовых услуг, поставщики продукции, сотрудники, клиенты, партнеры, органы исполнительной власти и местное сообщество, обеспечивает повышение ее результативности и стабильность, но при условии соблюдения ею правовых норм, социальных обязательств и учета экологических аспектов (см. таблицу 1).

Устойчивый менеджмент повышает общую стоимость компании, а также приносит выгоды как самой компании, так и всем заинтересованным сторонам.

Таблица 1 - Перечень примеров, иллюстрирующих получение обоюдной выгоды (по принципу выиграл-выиграл) для компании и заинтересованных сторон

Группы заинтере- | Выгоды для компании | Выгоды для групп заинтересованных сторон | Формы участия заинтересованных сторон в работе компании |

Владельцы/ | Доступ к капиталу; постоянство инвесторов | Устойчивое повышение стоимости (ценности); привлекательность для инвесторов с точки зрения этических и экологических факторов | Финансы, управление, администрирование |

Кредиторы и страхователи | Благоприятные условия финансирования; обеспечение ликвидности | Снижение рисков за счет использования в компании превентивных, информационно открытых методов | Финансы |

Заказчики (покупатели) | Покупательское постоянство; позитивный имидж продукции; выгодные варианты ценообразования | Выгодное соотношение цена/качество, обеспечение высокого уровня качества продукции, экологически чистая продукция, ценность торговой марки (бренда) | Сбыт, маркетинг; управление продукцией, развитие, разработка приложений |

Сотрудники компании | Надежные, квалифицированные сотрудники, высокая кадровая стабильность и степень удовлетворенности сотрудников, снижение числа несчастных случаев на производстве, снижение уровня заболеваемости сотрудников, привлекательность для новых сотрудников | Безопасные и благоприятные условия труда, справедливая оплата труда, гибкий рабочий график, возможность повышения квалификации | Формирование кадровых ресурсов, управление, организация сотрудников |

Поставщики | Надежные поставщики, совместная оптимизация продукции по критериям "экологичность/ | Надежные деловые отношения, справедливые цены, совместное развитие специальных знаний, хорошие условия труда | Снабжение, разработка продукции, управление |

Органы власти и государственного управления | Сокращение числа и длительности процедур; снижение обязательств; сохранение рабочих мест; спонсорство; репутация; | Снижение требований к мониторингу благодаря повышению прозрачности процедур, качественному обмену информацией и координации работ; обеспечение возмещения налога на прибыль, эффективное законотворчество | Управление |

Социальное/ | Создание образа ответственного, ориентированного на сотрудника безопасного рабочего места, повышение социальных благ | Ответственная компания, заботящаяся об общественном благосостоянии и охране окружающей среды; открытость информации о мероприятиях компании по укреплению экологической и социальной ответственности; снижение воздействия на окружающую среду; повышение качества жизни | Управление, обмен информацией |

Местная общественность | Предотвращение конфликтов с местной общественностью | Снижение воздействий на окружающую среду; оперативное реагирование на жалобы населения; повышение качества жизни, возможности более оперативного получения информации и участия в управлении компанией | Администрирование, управление, обмен информацией |

Партнеры/сети | Доступ к квалифицированным пользователям, обладающим профессиональными знаниями и опытом; сотрудничество, например в части развития; повышение инновационного потенциала | Взаимодействие, установление партнерских взаимоотношений с научными учреждениями/фондами третьих сторон, проведение ориентированных на практическое применение исследований | Через подразделения компании (например, опытно-конструкторский отдел) |

6 Основные элементы устойчивого менеджмента

Формирование общего стратегического плана мероприятий - это первый шаг к внедрению процесса устойчивого менеджмента в компании, руководство которой должно сначала решить, какая проблематика является наиболее важной для их производственной деятельности, а затем, при планировании - определить оптимальные и логически обоснованные направления деятельности. Также важно определить наличие у компании элементов устойчивого менеджмента в своих рабочих процедурах.

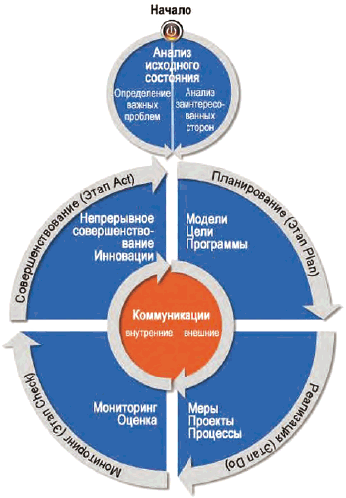

При этом могут оказаться полезными организационные структуры и системы, уже существующие в компании (например, имеющие отношение к охране окружающей среды, охране труда или менеджменту качества продукции). Существующие направления деятельности и текущие мероприятия по достижению устойчивости компании необходимо скорректировать в соответствии с новыми намеченными комплексными целями. PDCA-цикл (см. рисунок 2) может способствовать формированию уточненного плана мероприятий, содержащего наиболее важную проблематику, связанную с устойчивым менеджментом:

|

Рисунок 2 - Структура устойчивого менеджмента на основе PDCA-модели

- в первую очередь требуется разработать план мероприятий (этап Plan),

- приступить к реализации плана мероприятий (этап Do),

- проверить результаты реализации плана мероприятий (этап Check), после чего;

- последовательно вводить в действие процессы устойчивого менеджмента и непрерывного совершенствования (этап Act).

Как только процесс управления компанией станет устойчивым в части ее коммерческой деятельности, для создания системы устойчивого менеджмента необходимо:

- запустить проект "устойчивый менеджмент";

- изучить исходное состояние/провести фактический анализ "как есть";

- определить цели устойчивости и рационального использования ресурсов;

- сформировать план мероприятий и принять решение о начале его реализации;

- определить необходимые для принятия меры;

- приступить к реализации плана мероприятий;

- осуществить мониторинг/проверку предпринимаемых мер;

- оценить результаты и подготовить предложения по совершенствованию;

- опубликовать полученные результаты и проинформировать заинтересованные стороны о своих достижениях.

На рисунке 2 приведена структура устойчивого менеджмента компании, основанная на использовании PDCA-модели.

7 Реализация процесса устойчивого менеджмента

Каждая компания (и ее руководство) должно иметь четкое понимание "сильных" и "слабых" сторон своей деятельности. При этом устранение любых "слабых" сторон может зависеть от:

- намеченных целей;

- мотивации сотрудников компании;

- целеустремленности руководства компании, и

- внешних воздействий.

Четко определенный способ или запатентованный метод, гарантирующий успешность реализации процесса устойчивого менеджмента, отсутствует, однако все же рекомендуется ознакомиться с соответствующими примерами его реализации в своей отрасли и возможно взять на заметку наилучшую практику и передовые практические методы работы, действующие в других компаниях. С учетом этого каждая компания должна совершенствовать свои собственные методы управления, расширять материальные возможности, сферы деятельности компании (см. таблицу Б.1 в приложении Б) и программу по достижению устойчивости и рациональному использованию ресурсов. Данный подход необходимо реализовывать постепенно и четко отражать в плане мероприятий.

7.1 Ответственность руководства компании

Руководство компании должно нести полную ответственность за все процессы, если процесс устойчивого менеджмента в ней будет осуществляться на постоянной основе и в рамках выбранной стратегической модели компании.

Невозможно добиться успеха без полной, объективной и твердой поддержки руководства компании, однако оно все же должно быть готово к неудачам и принимать во внимание свою личную ответственность.

7.2 Запуск проекта по устойчивому менеджменту

Для запуска проекта по устойчивому менеджменту, следует учитывать следующее:

- генеральный директор - распорядитель компании и другие ее представители должны поддерживать основные принципы устойчивого развития и быть уверены в возможности реализации этих принципов в деятельности своей компании;

- процедура запуска проекта должна быть плановой, а для ее реализации необходимо предусмотреть определенную организационную структуру;

- по возможности, в рамках проекта, с первого дня должны принимать участие все сотрудники компании;

- важно распределить конкретные обязанности между ответственными за проект в компании;

- область деятельности и цели, намеченные в проекте, должны быть конкретными и поддающимися измерению путем изучения исходного состояния и выработки соответствующего плана мероприятий;

- компания должна получать сведения о достижении любых промежуточных целей и тех достижений, которые могут сопровождаться соответствующими поощрениями.

7.3 Исследование исходного состояния компании/оценка ее современного уровня

Детальный анализ исходного состояния компании по всем направлениям ее деятельности может стать важной предпосылкой для успешного начала реализации процесса устойчивого менеджмента. Перечень рабочих процедур может быть связан как с качеством продукции, так ее количеством (или же и с тем и другим). Полнота и точность анализа текущего состояния компании будут зависеть от используемых стандартов и размеров компании. Усилия, необходимые для реализации данного проекта, должны быть адекватны и соответствовать ожидаемой выгоде. Цель состоит в поиске наиболее важных показателей для каждого структурного подразделения компании.

Исследование исходного состояния компании и анализ ее современного уровня должны помочь ответить на следующие вопросы:

- Какая проблематика устойчивого менеджмента наиболее важна для компании?

- Каким образом компания может оправдывать ожидания всех групп заинтересованных сторон?

- Каковы ожидания и требования, предъявляемые теми или иными группами заинтересованных сторон?

- Какую роль будут играть разработанные ключевые показатели при оценке устойчивости компании?

- Какие структурные подразделения компании и направления ее деятельности важны в этом отношении?

- Сколько времени запланировано на реализацию проекта?

- Встроены ли наиболее важные процессы непрерывного совершенствования в деятельность компании?

Всем заинтересованным сторонам необходимо своевременно предоставлять существующую документацию и информацию о наиболее важных рабочих процессах компании. Для определения достаточности предоставляемой информации необходимо оценивать ее исполнение, полноту и степень ее детализации, а дополнительную информацию можно получать путем опроса соответствующих групп заинтересованных сторон. Для обеспечения устойчивости продукции на рынке следует принимать в расчет все рабочие процессы на этапах планирования, производства, утилизации, продажи, технического обслуживания, а также объем и состав работ.

7.3.1 Анализ групп заинтересованных сторон

Компания оказывает влияние на группы заинтересованных сторон так же, как группы заинтересованных сторон могут оказывать влияние на деятельность компании.

Постоянные консультации с наиболее важными группами заинтересованных сторон позволяют выявлять информацию об изменениях и тенденциях, происходящих в отрасли. Важные события, связанные с устойчивым менеджментом, можно выявлять на ранних этапах реализации проекта (см. приложение Б).

7.3.2 Анализ значимости

Результаты анализа, проводимого группой заинтересованных сторон, должны ложиться в основу анализа значимости и становиться отправной точкой при определении действий, которые необходимо предпринимать в каждой значимой области деятельности компании, а также связанных с ними проблемами в самой компании. Области деятельности определяют с использованием критериев устойчивости. В компании могут существовать и весомые внутренние причины для проведения подобного анализа, например, связанные со сменой поколений или другими важными аспектами, на которые компания не может влиять (например, на состояние работ у поставщика и клиентуру).

Наиболее значимые области следует выбирать по результатам анализа исходных данных, потребностей групп заинтересованных сторон и базовых интересов владельца компании.

Чтобы не упустить какую-либо важную область компании, рекомендуется ознакомиться с Руководством по социальной ответственности ГОСТ Р ИСО 26000.

SWOT-анализ может помочь компании в изучении ее контекста (рабочей среды) на предмет выявления потенциальных возможностей, рисков и опасностей с целью определения слабых и сильных сторон своей деятельности.

SWOT-анализ является процессом планирования, который предназначен для определения места компании на рынке и степени ее развития. Более подробное описание SWOT-анализа приведено в приложении В.

7.4 Определение целей и показателей устойчивости

При определении целей и показателей устойчивости основное внимание необходимо уделять сотрудничеству и коммуникациям персонала внутри самой компании путем формирования программы устойчивости на основе PDCA-модели (см. раздел 6).

Анализ текущего состояния компании можно использовать для определения целей и перспектив устойчивого менеджмента. При этом цели должны быть амбициозными, но реально достижимыми и описываться с помощью соответствующих показателей. В приложении А (в таблицах А.1-А.3) приводятся примеры операционных показателей для таких областей как "экономика", "окружающая среда" и "общество". Показатели необходимо выбирать таким образом, чтобы с их помощью уникальные характеристики компании были легко узнаваемыми.

Для определения возможных тенденций и изменений в деятельности компании необходимо анализировать выбранные показатели на протяжении определенного периода времени. Стандартные (общепринятые) отраслевые показатели позволяют в частности сравнивать их с таковыми у конкурирующих компаний и определять средние по отрасли показатели.

Руководство компании входе консультаций с заинтересованными сторонами и своими сотрудниками должно установить цели, необходимые для достижения устойчивого менеджмента, в определении которых должны участвовать все структурные подразделения компании. Эти консультации могут проводиться на информационных мероприятиях, на собраниях сотрудников или путем их стимулирования в компании.

7.5 Выбор ответственных за устойчивый менеджмент

Апробированным методом внедрения процесса устойчивого менеджмента является выбор группы представителей из всех структурных подразделений компании (например, из отдела кадров, финансового отдела, бухгалтерии, отдела по охране окружающей среды, отделов снабжения, производственного отдела, отдела сбыта и обслуживания). В зависимости от масштабов и направлений деятельности компании в коллектив (рабочую группу) уполномоченных менеджеров-представителей по устойчивому менеджменту могут также входить и сотрудники других структурных подразделений. Все эти представители должны работать как единый механизм для подготовки информации и отчетов для руководства компании, а также для выработки соответствующих целей и мероприятий (т.е. они должны обеспечивать формирование, реализацию и мониторинг программы устойчивого менеджмента, зафиксированной в плане мероприятий).

7.6 Определение мероприятий по устойчивому менеджменту

Коллектив менеджеров-представителей по устойчивому менеджменту должен придерживаться и работать с использованием выбранной модели, результатов анализа, намеченных целей устойчивого менеджмента (а также с учетом существующих наиболее важных областей деятельности компании) с целью формирования плана мероприятий и определения конкретных мер по его реализации.

Определение первоочередных мер, которые необходимо предпринять, позволит получать информацию, например о потребностях в персонале, или, возможно - о сопоставлении затрат и выгод, о графике принятия мер и конечно об измеримых целях и состоянии реализации мер, предпринимаемых для достижения устойчивого менеджмента в компании. Для повышения мотивации сотрудников компании рекомендуется сначала выполнять все наиболее простые и легко реализуемые операции.

Далее необходимо обсудить и согласовать финансовые требования и требования к персоналу с руководством компании и с любыми задействованными в проекте сотрудниками, после чего менеджеры-представители должны сформировать программу устойчивого менеджмента.

7.7 Проведение мероприятий, связанных с устойчивым менеджментом

При проведении мероприятий, связанных с устойчивым менеджментом, следует учитывать следующее:

- необходимо назначить ответственного за каждое мероприятие;

- важно обеспечить вовлечение в процесс реализации устойчивого менеджмента как всей компании в целом, так и каждого ее сотрудника персонально;

- необходимо возложить ответственность за выполнение конкретных операций в конкретных мероприятиях на представителя-специалиста определенного структурного подразделения компании. Например, для поставщиков им может быть представитель отдела сбыта, работающий в сотрудничестве с представителем производственного отдела;

- группа ответственных исполнителей должна выбрать руководителя, который будет контролировать выполнение мероприятий и при необходимости корректировать их. Для успешной работы выбранного руководителя потребуется полная поддержка со стороны руководства компании;

- комплексные или трудоемкие мероприятия (например, мероприятия по привлечению к работам в компании маргинальных групп или лиц с ограниченными возможностями) необходимо выполнять как отдельные, самостоятельные проекты;

- для повышения информированности и восприятия сотрудниками компании методов устойчивого менеджмента необходимо предложить им на выбор подготовительные курсы или курсы повышения квалификации.

7.8 Мониторинг процесса устойчивого менеджмента с использованием операционных показателей

Для мониторинга и оценки хода реализации мер по обеспечению устойчивого менеджмента важное значение имеет выбор соответствующих операционных показателей (см. 7.4 и приложение А), которые необходимо периодически анализировать с целью определения их выполнимости, эффективности и получаемой выгоды. Отклонения от намеченной цели необходимо документировать и, по возможности, корректировать, после чего представители-менеджеры по устойчивому менеджменту должны делиться результатами мониторинга и сделанными по ним выводами с руководством компании.

7.9 Оценка хода реализации процесса устойчивого менеджмента

Руководство компании не реже одного раза в год должно анализировать и оценивать достигнутый прогресс в реализации процесса устойчивого менеджмента, а также соответствующие результаты. Руководство компании также должно принимать любые важные экономические, социальные или экологические решения, требующие существенных изменений в намеченных целях, о которых необходимо будет как можно скорее информировать менеджеров-представителей по устойчивому менеджменту. После этого представители должны вводить обновленные цели в план мероприятий, что может потребовать внесения существенных изменений в принимаемые меры, график и программу устойчивого менеджмента.

7.10 Непрерывное совершенствование процесса устойчивого менеджмента

PDCA-цикл (см. раздел 6) предусматривает непрерывное повышение уровня устойчивого менеджмента на постоянно изменяющемся рынке.

Процесс непрерывного совершенствования должен затрагивать все направления деятельности компании, обеспечивая существенное улучшение процесса устойчивого менеджмента в компании за счет опыта и обилия идей у ее сотрудников. В выполняемом плане мероприятий компании должен прослеживаться вклад каждого ее сотрудника в процесс устойчивого менеджмента.

Процесс непрерывного совершенствования необходимо поддерживать до тех пор, пока процесс устойчивого менеджмента будет оставаться целью компании.

7.11 Информирование о ходе реализации процесса устойчивого менеджмента

Публикация информации о результатах и достижениях компании, реализующей у себя процесс устойчивого менеджмента, будет создавать уверенность у всех групп заинтересованных сторон, т.е. создавать ценный актив. Информирование может принимать, например форму сообщений в средствах массовой информации, внутренних отчетов компании для ее персонала, информации для клиентов или даже отчета о реализации устойчивого менеджмента, который может предоставляться вместе с финансовым отчетом компании.

Регулярная отчетность перед сообществами, непосредственно связанными с компанией (а также перед ее сотрудниками), дает определенные преимущества и даже может открывать для компании новые горизонты.

Приложение A

(справочное)

Примеры показателей устойчивости

Нижеприведенные таблицы составлены исключительно в качестве примеров. Каждая компания должна определить и выбрать соответствующие операционные показатели, соответствующие направлениям их деятельности (см. 7.4 и 7.8). Универсальный международно-признанный перечень показателей устойчивости можно найти, например в [1]. Показатели, перечисленные в таблицах А.1-А.3, необходимо указывать на протяжении пяти лет (если это возможно).

Таблица А.1 - Примеры выбора операционных показателей для направления "экономика" (экономические показатели)

Показатели | Расчеты/Примечания | Единица измерения |

Операционный результат | Представляется в годовом отчете о результатах финансово-хозяйственной деятельности за отчетный год | MU |

Соотношение "собственный капитал/активы" | (Соотношение "собственный капитал, в MU | % |

Рентабельность собственного капитала | (Операционный результат, в MU/ | % |

Поток денежных средств | Прибыль от основной деятельности - расходы | MU |

Рентабельность заемного капитала | ((Заемный капитал - Банковский процент, в MU)/ | % |

Прибыль на инвестированный капитал (ROI) | Рентабельность продаж | % |

Чистая добавленная стоимость | Объем продаж - Затраты на приобретение материалов и услуг - Амортизация основных средств | MU |

Коэффициент использования производственных мощностей | (Фактическое время производства, в UT | % |

Процент брака | (Объем некондиционных товаров, в QU | % |

Расходы на исправление некондиционной продукции | Общие расходы на исправление некондиционной продукции | MU |

Процент сертифицированных поставщиков | (Число поставщиков, сертифицированных по соответствующим стандартам, в QU/ | % |

Рост объема продаж | Относительное изменение объема продаж за отчетный период | % |

Удельный вес продаж на рынке | (Объем индивидуальных продаж компании, в MU/ | % |

Процент исследований и разработок (R&D) | (Расходы на исследования/разработки, в MU/ | % |

Основные фонды | Представляются в графике движения основных средств, а объем инвестиций относится к текущему финансовому году | MU |

Собственный оборотный капитал | Оборотные средства - Краткосрочные долги. Изменение собственного оборотного капитала относится к текущему финансовому году | MU |

Производительность труда персонала | (Чистая добавленная стоимость, в MU/Число сотрудников) | MU на одного сотрудника |

Добавленная стоимость | Прибыль от реализации за вычетом налогов - (Совокупные расходы на приобретение основных средств | MU |

| ||

Таблица А.2 - Примеры выбора операционных показателей для направления "окружающая среда" (экологические показатели)

Показатели | Расчеты/Примечания | Единица измерения |

Использование сырья | Когда это применимо, следует различать использование сырья, возобновляемых ресурсов, коммунальных услуг и вспомогательных средств подразделения | QU |

Потребление энергии | Когда это применимо, следует различать потребление электроэнергии, газа, мазута, а также процент возобновляемой энергии | QU |

Потребление пресной воды | Когда это применимо, следует различать объемы потребления питьевой и технологической воды | QU |

Тариф за очистку сточных вод | Когда это применимо, следует различать тарифы на загрязненные и незагрязненные сточные воды | QU |

Выбросы в атмосферу | Например, следует различать содержание в атмосфере парниковых газов, диоксида серы, оксида азота, летучих органических соединений, пыли и тяжелых металлов | QU |

Стоки в воду | Например, следует различать потребность воды в кислороде, общее содержание в ней азота, фосфора и тяжелых металлов | QU |

Отходы | Объем отходов, часть из которых - это опасные отходы | QU |

Опасные материалы | Перечень опасных материалов, составленный в соответствии с [2] | QU |

Процент опасных материалов | (Масса опасных материалов, в QU/Общая масса использованного сырья, в QU) | % |

Доля рециклированных материалов в общем объеме материальных затрат | ((Доля рециклированных материалов, в QU или в MU | % |

Расходование земельных площадей (ограничение биологического разнообразия) | Расходование земельных площадей, застроенных, изолированных и озелененных территорий | м |

Доля возобновляемых источников энергии | (Спрос на возобновляемые источники энергии, в QU / | % |

Коэффициент использования упаковочных материалов | (Совокупный объем упаковки, в QU или в MU/Объем производства, в QU или в MU) | % |

Экологическая нагрузка при транспортировке продукции | Энергопотребление или экологическая нагрузка / | QU/км |

Процент поставщиков, внедривших систему экологического менеджмента | (Число поставщиков с системами экологического менеджмента/Общее число поставщиков) | % |

Процент капитальных вложений в природоохранные мероприятия | (Объем капитальных вложений в охрану окружающей среды, в MU/Совокупный объем инвестиций, в MU) | % |

Расходы на мероприятия по охране окружающей среды (экологические издержки) | (Объем расходов на охрану окружающей среды, в MU/ | % |

Процент потерь имущества | (Доля имущества, которое становится непригодным для использования, в QU или в MU) | % |

Претензии, предъявляемые в связи с экологическими нагрузками | Число претензий | QU |

Конкретные показатели потребления и выбросов | Рекомендуемые абсолютные показатели могут быть связаны с определенным базовым параметром, например, с объемом производства или чистой добавленной стоимостью | QU/QU, MU |

| ||

Таблица А.3 - Примеры выбора операционных показателей для направления "общество" (социальные показатели)

Показатели | Расчеты/Примечания | Единица измерения |

Численность сотрудников компании | Численность сотрудников, постоянно работающих в компании (исключая стажеров) | QU |

Однородность распределения сотрудников компании по возрасту | Число наиболее возрастных сотрудников компании, в %/ | |

Число обучаемых сотрудников | (Число обучаемых сотрудников, в QU | % |

Число рабочих дней, потерянных по болезни сотрудников компании | (Число дней отсутствия сотрудников компании по болезни, в UT | % |

Число рабочих дней, потерянных из-за несчастных случаев в компании | (Число дней отсутствия сотрудников компании из-за несчастных случаев, в UT/Число расчетных рабочих дней, в UT) | % |

Текучесть кадров | (Число сотрудников компании, уволившихся из компании по собственному желанию, в QU/Общее число сотрудников компании, в QU) | % |

Соотношение "личностный рост персонала/расходы" | (Расходы на личностный рост персонала, в MU | % |

Число оплаченных часов сверхурочной работы | (Число оплаченных часов сверхурочной работы, в UT/ | % |

Представительство женщин на руководящих должностях в компании | (Процент женщин на руководящих должностях, в QU/ | % |

Процент занятых в компании инвалидов | (Число работающих в компании инвалидов, в QU/ | % |

Показатель квалификации | Число дней повышения квалификации, приходящееся на одного сотрудника компании | UT |

Показатель обучения | (Число сотрудников компании, прошедших обучение за отчетный период, в QU/Число сотрудников компании, в QU) | % |

Степень участия сотрудников компании в процессе совершенствования управления организацией | Число предложений по совершенствованию управления организацией, приходящееся на одного сотрудника компании | QU |

Показатель участия сотрудников компании в процессе совершенствования управления организацией | (Число сотрудников компании, участвующих в совершенствовании процесса управления организацией, в QU / Общее число сотрудников компании, в QU) | % |

Уровень шума на рабочем месте | Контрольный уровень шума (энергетический эквивалент уровня непрерывного шума) | дБ (А) |

Непрерывный трудовой стаж | Средний срок работы сотрудников в компании | UT |

Жалобы и претензии персонала | Число жалоб и претензий со стороны сотрудников компании | QU |

Отношения с поставщиками | Число взаимодействий с поставщиками, направленных на развитие устойчивого партнерства | QU |

Процент сертифицированных поставщиков | (Число поставщиков, сертифицированных в соответствии с действующими стандартами, в QU/ | % |

Интеграция исследований и образование | Число стажеров и итоговых документов | QU |

Спонсорская поддержка | Расходы на некоммерческие цели, предназначенные для поддержки исследований и образование; число уникальных проектов по устойчивому менеджменту; число проектов для развивающихся стран | QU |

Добропорядочные взаимоотношения с обществом | Число дней "открытых дверей"; информация, предоставляемая местным сообществам; общение с общественностью | QU |

Диалог с группами заинтересованных сторон | Число встреч и соглашений с группами заинтересованных сторон | QU |

| ||

Приложение Б

(справочное)

Анализ заинтересованных сторон

Б.1 Определение и назначение анализа заинтересованных сторон

Анализ группы заинтересованных сторон - это выявление их заинтересованности в конкретном объекте, а также оценка их отношения к нему. Существуют различные причины заинтересованности этих сторон в бизнес-деятельности конкретной компании, а именно:

- необходимость: заинтересованные стороны должны предоставлять компании ресурсы, например налогоплательщиков внутри страны;

- взаимные выгоды/взаимодействия: участники мероприятий (например, сотрудники компании, ее руководство, клиенты, поставщики и т.п.) получают за них (реальные) поощрения;

- идентификация или признание: группа заинтересованных сторон отождествляет себя с ценностями, нормами или убеждениями, которые существуют, например в некоммерческой организации.

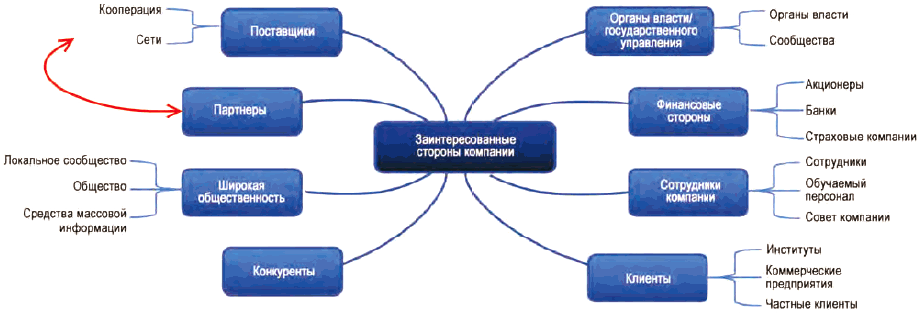

Типичными группами заинтересованных сторон для компании являются:

- поставщики;

- клиенты;

- сотрудники компании;

- менеджеры;

- владельцы;

- органы государственного управления (на уровне городов, регионов, федеральных структур);

- органы (налоговые, надзорные);

- конкуренты;

- местные сообщества/жители;

- неправительственные организации;

- объединения;

- широкая общественность.

Б.2 Проведение анализа групп заинтересованных сторон

Анализ групп заинтересованных сторон должен состоять из следующих этапов:

а) сбор информации о соответствующих группах заинтересованных сторон;

б) определение степени влияния различных групп заинтересованных сторон;

в) определение наиболее важных групп заинтересованных сторон, их потребностей и проблематики.

Б.2.1 Определение наиболее важных групп заинтересованных сторон

Рабочая группа по устойчивому менеджменту должна подготовить обзор информации о группах заинтересованных сторон, которые наиболее важны для компании. При этом может оказаться полезным рассмотрение следующих вопросов:

- Какие группы играют существенную формальную или неформальную роль при разработке политик и стратегий компании?

- Какие группы требуют к себе особого внимания и всегда выставляют на передний план?

- Существуют ли группы заинтересованных сторон, действия и реакции которых возникают как прямой результат действующей в компании политики или стратегии?

- Существуют ли организации, с которыми у компании установлены тесные взаимоотношения и которые могут влиять на объекты компании?

- Кто заинтересован в развитии компании, ее инфраструктуры, предприятий и обработке коммерческих данных?

Группы заинтересованных сторон часто графически объединяют в диаграмму групп заинтересованных сторон (см. рисунок Б.1) вокруг компании, изображенной в центре диаграммы.

Б.2.2 Определение влияния отдельных групп заинтересованных сторон

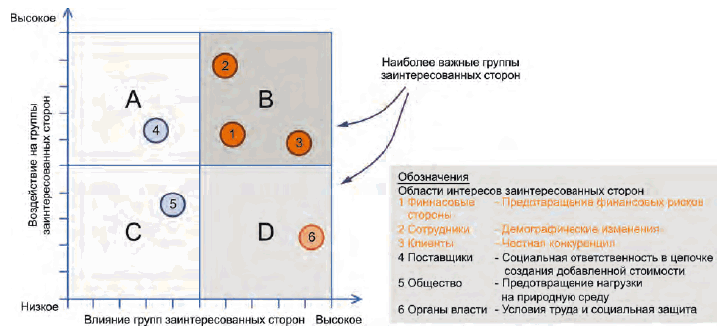

Следующий этап состоит в оценке влияния, оказываемого каждой группой заинтересованных сторон на компанию, и насколько влияет деятельность компании на эти группы.

Для отображения влияния групп заинтересованных сторон и воздействия на эти группы можно использовать матрицу, приведенную на рисунке Б.2.

Б.2.3 Определение наиболее важных групп заинтересованных сторон, их потребностей и проблематики

В таблице Б.1 приведены примеры групп заинтересованных сторон, которые могут влиять на компанию, возможная проблематика и области действий, а также меры, которые могут быть использованы для достижения целей компании.

|

Рисунок Б.1 - Графическое представление групп заинтересованных сторон

|

Рисунок Б.2 - Формирование матрицы групп заинтересованных сторон

Таблица Б.1 - Перечень групп заинтересованных сторон с возможными проблематиками и областью действия

Группы заинтересованных сторон | Проблематика/ | Цели/выгоды | Возможные меры, необходимые для принятия |

Финансовые стороны | Репутация | Снижение эксплуатационных расходов | Меры по повышению эффективности использования энергии и материалов |

Общество | Репутация | Повышение имиджа компании | Более интенсивные связи со специализированной и региональной прессой по тематике устойчивого менеджмента |

Клиенты | Честная конкуренция | Предотвращение ценового сговора | Рекомендации компании с соответствующими нормативами; повышение информированности персонала компании |

Общество/ | Рациональное использование ресурсов | Снижение объема используемых материалов; использование возобновляемых ресурсов | Снижение объема заказов. |

Общество/ | Предотвращение нагрузки на окружающую среду | Снижение энергопотребления; повышение доли возобновляемых ресурсов | Выполнение систематических проверок энергии. Расширение использования существующих фотоэлектрических систем |

Общество/ | Изменение климата | Предотвращение разрушений, вызываемых наводнениями и штормами | Оценка риска наводнений и штормов и разработка соответствующих профилактических мер с помощью: |

Общество/ | Сохранение биологических видов и биологического разнообразия | Повышение качества местных жилых помещений | Связь с местными неправительственными организациями и определение направленности для областей деятельности |

Органы власти | Предотвращение нагрузки на окружающую среду | Снижение отходов: повышение доли вторичной переработки материалов | Принятие мер по совершенствованию процедур вторичной переработки материалов |

Сотрудники компании | Демографические изменения | Повышение привлекательности для заказчиков; привлечение более молодых сотрудников; увеличение рабочего стажа и/или снижение текучести кадров | Введение интенсивного маркетинга персонала, например путем рекламы в школах и высших учебных заведениях; введение новых мест для стажеров и практикантов; продолжение разработки мер по повышению кадровой стабильности |

Сотрудники компании | Здоровье и безопасность | Снижение числа рабочих дней, потерянных из-за заболеваний персонала | Стимулирование спортивной и досуговой деятельности; взаимодействие со спортивными клубами |

Государство/ | Условия труда и социальная защита | Повышение гармоничных отношений между работой и семьей; увеличение числа женщин в Совете директоров компании | Активная поддержка сотрудников компании, нуждающихся в уходе за детьми. |

Поставщики | Социальная ответственность | Улучшение условий труда и экологической ответственности поставщиков, в том числе поставщиков, участвующих в процессе устойчивого менеджмента | Исследование и оценка работ и условий за щиты окружающей среды для основных поставщиков |

Приложение В

(справочное)

Анализ значимости проблем и SWOT-анализ

В.1 Цель и процедура анализа значимости проблем

Анализ значимости позволяет проводить оценку тех проблем (например, по результатам анализа групп заинтересованных сторон), которые связаны с устойчивым менеджментом в компании, с точки зрения их важности как для групп заинтересованных сторон, так и самой компании (ее бизнес-стратегии, базовых условий деятельности), с целью определения наиболее важных для компании направлений деятельности. По результатам анализа значимости проблем все направления деятельности обычно объединяют в матрицу значимости. Конкретные меры, предпринимаемые по каждому из направлений деятельности компании, можно определять с использованием SWOT-анализа (т.е. анализа сильных и слабых сторон компании, существующих у нее потенциальных возможностей и возможных угроз).

В.2 Проведение анализа значимости проблем

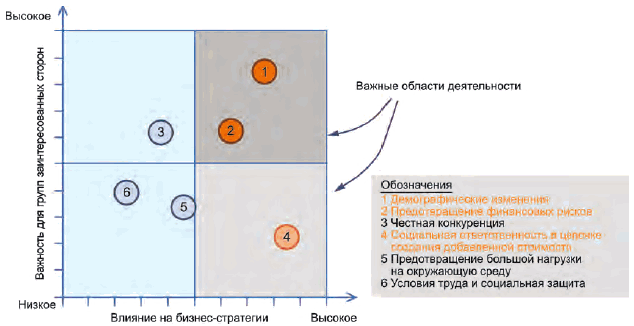

При анализе значимости проблем принимаются во внимание все наиболее важные вопросы устойчивости компании (которые были выявлены при анализе групп заинтересованных сторон). Проблемы оцениваются по степени важности для групп заинтересованных сторон и актуальности для бизнес-стратегии компании. Проблемы особой степени важности следует рассматривать и решать в первоочередном порядке, а остальные проблемы - далее, по приведенному на рисунке В.1 порядку.

|

Рисунок В.1 - Формирование матрицы значимости проблем

В.3 Цель и процедура SWOT-анализа

SWOT-анализ помогает определять конкретные меры, которые необходимо предпринимать, включая формулирование целей и определение внутренних и внешних факторов, которые могут оказывать положительное или отрицательное влияние на достижение намеченных целей компании.

SWOT-анализ начинается с формулирования конкретной цели (или с определения наиболее важных направлений деятельности) и позволяет определять:

- сильные стороны деятельности компании, т.е. те ее положительные характеристики, которые могут способствовать достижению намеченных целей;

- слабые стороны деятельности компании, т.е. те отрицательные характеристики компании, которые могут препятствовать достижению намеченных целей;

- потенциальные возможности компании, т.е. те внешние условия, которые могут способствовать достижению намеченных целей;

- возможные угрозы, т.е. те внешние условия, которые могут препятствовать достижению намеченных целей.

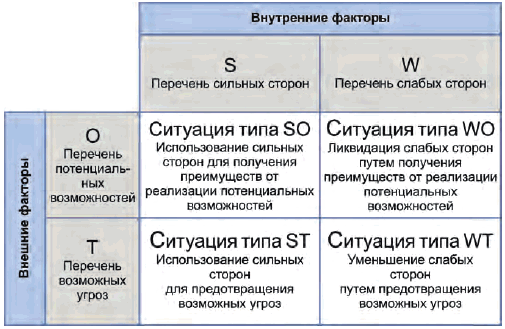

SWOT-анализ можно использовать по различному назначению (например, для выбора стратегии маркетинга или организационного развития). SWOT-анализ для устойчивого менеджмента в компании связывается с ранее выбранной, наиболее важной проблематикой (например, с демографией или эффективностью использования ресурсов). Результатом этого анализа будет определение конкретных мер и выдача рекомендаций, реализация которых обеспечит компании устойчивый менеджмент. SWOT-анализ необходимо проводить в отношении всех наиболее важных направлений деятельности компании, где действуют внутренние и внешние факторы и где важно принимать правильные решения. Сопоставление сильных и слабых сторон деятельности компании с потенциальными возможностями и возможными угрозами приводит к выполнению четырех возможных действий (см. рисунок В.2).

|

Обозначения: | ||||

О | Потенциальные возможности | T | Возможные угрозы | |

S | Сильные стороны | W | Слабые стороны | |

SO | Сильные стороны/ Потенциальные возможности | WO | Слабые стороны/ Потенциальные возможности | |

ST | Сильные стороны/Возможные угрозы | WT | Слабые стороны/Возможные угрозы | |

Рисунок В.2 - Сопоставление внутренних и внешних факторов, определяющее возможные для принятия меры

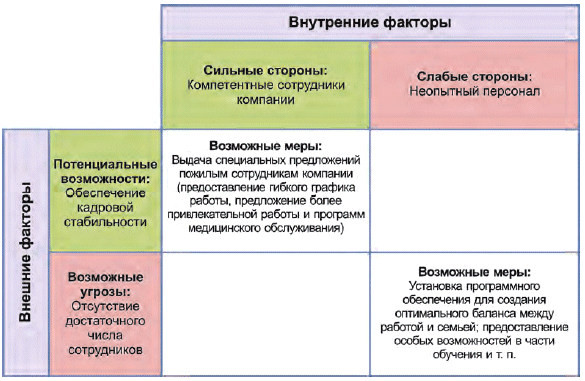

На рисунке В.3 приведен пример с двумя влияющими параметрами, соответствующий области деятельности компании "демографические изменения" или "стареющее общество". Рабочая группа по реализации устойчивого менеджмента в компании может вводить эти параметры в программу устойчивости путем выработки конкретных мер, которые необходимо предпринять.

Помимо анализа значимости проблем и SWOT-анализа существует и множество других методов анализа, которые можно использовать для разработки, внедрения и мониторинга процесса устойчивого менеджмента в компании.

|

Рисунок В.3 - "Демографические изменения" (пример SWOT-анализа)

Библиография

[1] | Руководящие указания Глобальной инициативы по отчетности (GRI), |

[2] | Правила обращения с опасными веществами |

УДК 502.3:006.354 | ОКС 13.020.20 | |

Ключевые слова: устойчивый менеджмент, устойчивое развитие, процесс устойчивого менеджмента, показатели устойчивости | ||

Электронный текст документа

и сверен по:

, 2019

{kind=link}