ГОСТ Р 71198-2023

НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

ИНДЕКС ДЕЛОВОЙ РЕПУТАЦИИ СУБЪЕКТОВ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ (ЭКГ-РЕЙТИНГ)

Методика оценки и порядок формирования ЭКГ-рейтинга ответственного бизнеса

Index business reputation of enterprises (EPS-rating). Method of assessment and procedure for formation the EPS-rating of responsible business

ОКС 03.100.01

Дата введения 2024-02-01

Предисловие

1 РАЗРАБОТАН аппаратом полномочного представителя Президента Российской Федерации в Центральном федеральном округе, Федеральной налоговой службой, Федеральным государственным образовательным бюджетным учреждением высшего образования "Финансовый университет при Правительстве Российской Федерации", Ассоциацией межрегионального социально-экономического взаимодействия "Центральный Федеральный Округ", Институтом демографической политики имени Д.И.Менделеева

2 ВНЕСЕН Техническим комитетом по стандартизации ТК 115 "Устойчивое развитие"

3 УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Приказом Федерального агентства по техническому регулированию и метрологии от 29 декабря 2023 г. N 1765-ст

4 ВВЕДЕН ВПЕРВЫЕ

Правила применения настоящего стандарта установлены в статье 26 Федерального закона от 29 июня 2015 г. N 162-ФЗ "О стандартизации в Российской Федерации". Информация об изменениях к настоящему стандарту публикуется в ежегодном (по состоянию на 1 января текущего года) информационном указателе "Национальные стандарты", а официальный текст изменений и поправок - в ежемесячном информационном указателе "Национальные стандарты". В случае пересмотра (замены) или отмены настоящего стандарта соответствующее уведомление будет опубликовано в ближайшем выпуске ежемесячного информационного указателя "Национальные стандарты". Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования - на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет (www.rst.gov.ru)

ВНЕСЕНА поправка, опубликованная на официальном сайте Росстандарта России rst.gov.ru по состоянию на 15.02.2024

Введение

Концепция перехода к устойчивому развитию предполагает решение ряда задач в экономической, социальной и экологической сферах. Учитывая тесную взаимосвязь государственных и частных интересов, достижение поставленных целей устойчивого развития невозможно без участия субъектов предпринимательской деятельности.

Для обозначения на территории Российской Федерации субъектов предпринимательской деятельности, в центре внимания которых находятся не только коммерческие интересы, но и сохранение окружающей среды, использование наилучших доступных технологий, установление дополнительных социальных гарантий для сотрудников и членов их семей, реализация экологических, социальных, образовательных, благотворительных и иных проектов, связанных с повышением уровня жизни и комфорта населения, используется термин "ответственный бизнес".

На момент разработки настоящего стандарта отсутствовала методика оценки ответственного бизнеса, которая учитывает как экономические показатели, финансовую устойчивость и отсутствие нарушений при осуществлении деятельности, так и воздействие бизнеса на окружающую среду, уровень социальной ответственности перед сотрудниками и их семьями, выполнение обязательств перед клиентами и партнерами, участие в благотворительности, поддержку местных сообществ в регионах присутствия.

Настоящий стандарт предполагает проведение оценки субъектов предпринимательской деятельности по трем направлениям:

- экология - степень воздействия на окружающую среду, использование наилучших доступных технологий и реализация экологических проектов;

- кадры - уровень оплаты труда, корпоративные социальные и демографические программы, благотворительные проекты;

- государство - налоговая история и благонадежность, социальное инвестирование в регионы присутствия, финансовая устойчивость.

По результатам проведения комплексной оценки участникам присваивается ЭКГ-рейтинг (экология, кадры, государство). Результаты рейтинга публикуются в открытом доступе на сайте экг-рейтинг.рф в информационно-телекоммуникационной сети Интернет.

1 Область применения

1.1 Настоящий стандарт устанавливает методику оценки субъектов предпринимательской деятельности, направленную на определение уровня их благонадежности, социальной и экологической ответственности, а также порядок формирования индекса деловой репутации (ЭКГ-рейтинга) на основе проведенной оценки.

1.2 Положения настоящего стандарта предназначены для применения:

- государством для повышения эффективности экономической политики, планирования контрольных мероприятий и предоставления мер государственной поддержки с учетом мониторинга вклада участников рейтинга в достижение национальных целей;

- организациями для получения обратной связи от государства, понимания уровня ответственности партнеров и учета возможных рисков;

- финансовым сектором и инвесторами для выбора перспективных инвестиционных проектов и учета рисков, связанных с их реализацией;

- гражданами для выбора работодателя.

1.3 Настоящий стандарт применяется в отношении субъектов предпринимательской деятельности всех видов экономической деятельности в соответствии с ОКВЭД 2 ОК 029, если иное не предусмотрено настоящим стандартом.

(Поправка).

2 Термины и определения

В настоящем стандарте применены следующие термины с соответствующими определениями:

2.1 субъект предпринимательской деятельности: коммерческая организация или индивидуальный предприниматель.

2.2 индекс деловой репутации (ЭКГ-рейтинг): Комплексный результат оценки субъекта предпринимательской деятельности, выраженный в баллах и публикуемый на сайте экг-рейтинг.рф.

2.3 оценка субъекта предпринимательской деятельности (оценка): Процесс численного определения уровня благонадежности, социальной и экологической ответственности субъекта предпринимательской деятельности.

2.4 скоринг: Анализ финансово-хозяйственной деятельности субъекта предпринимательской деятельности.

Примечание - Скоринг является одним из двух этапов оценки субъектов предпринимательской деятельности.

2.5 участник рейтинга: Субъект предпринимательской деятельности, в отношении которого проводится оценка.

2.6

наилучшая доступная технология: Технология производства продукции (товаров), выполнения работ, оказания услуг, определяемая на основе современных достижений науки и техники и наилучшего сочетания критериев достижения целей охраны окружающей среды при условии наличия технической возможности ее применения. [[1], статья 1] |

Примечание - Росстандарт осуществляет утверждение и опубликование на своем официальном сайте информационно-технических справочников по наилучшим доступным технологиям на основании [2].

При присвоении баллов учитывается только та наилучшая доступная технология, которая включена в соответствующий информационно-технический справочник.

2.7 благотворительные проекты, направленные на укрепление семейных ценностей, традиций, общества и безопасности страны: Проекты, связанные с созданием художественных материалов, проведением общественных мероприятий, осуществлением волонтерской деятельности, социального патронажа за отдельными категориями граждан, поддержкой религиозных организаций, укреплением национальной безопасности РФ, в том числе посредством поддержки участников специальной военной операции и членов их семей и т.п.

Примечания

1 К художественным материалам, как правило, относят фильмы, социальную рекламу и прочее.

2 К общественным мероприятиям, как правило, относят фестивали, конкурсы, концерты.

3 К отдельным категориям граждан, как правило, относят многодетные семьи, ветеранов, инвалидов, пожилых людей.

2.8 социальные инвестиции: Инвестиции в социальную сферу региона присутствия, направленные на повышение уровня и качества жизни людей, включая создание и развитие социальной, общественной инфраструктуры, а также участие в создании и поддержке некоммерческих организаций, оказывающих общественные услуги.

3 Сокращения

В настоящем стандарте применены следующие сокращения:

ДМС - добровольное медицинское страхование;

ЕГРИП - единый государственный реестр индивидуальных предпринимателей;

ЕГРЮЛ - единый государственный реестр юридических лиц;

ИП - индивидуальный предприниматель;

КЗП - коэффициент средней заработной платы в расчете на одного сотрудника;

НДПИ - налог на добычу полезных ископаемых;

НДТ - наилучшие доступные технологии;

ЭГ - экспертная группа;

ФАС России - Федеральная антимонопольная служба;

ФНС России - Федеральная налоговая служба;

ФССП России - Федеральная служба судебных приставов;

ЭКГ - экология, кадры, государство.

4 Общие положения

4.1 Перед началом оценки проводят предквалификацию, представляющую собой первичный отбор субъектов предпринимательской деятельности, зарегистрированных на территории Российской Федерации, которые допускаются к дальнейшей оценке.

_______________

4.3 Оценку проводят в два этапа: скоринг и анкетирование.

4.4 Оценку осуществляют в отношении всех субъектов предпринимательской деятельности, прошедших предквалификацию в соответствии с разделом 6.

4.5 Оценку проводят как на основании данных ФНС России, ФАС России, Росфинмониторинга, Казначейства России, ФССП России и Минюста России, так и на основании информации, предоставленной участником рейтинга.

4.6 Максимальное количество баллов, которое могут набрать участники рейтинга, по результатам всех этапов составляет 160 баллов. Распределение баллов по направлениям для участников рейтинга представлено в таблице 1.

Таблица 1 - Распределение баллов по направлениям для участников рейтинга

Номер пункта | Направление | Количество баллов для участников рейтинга, осуществляющих деятельность с привлечением наемных сотрудников | Количество баллов для участников рейтинга, осуществляющих деятельность без привлечения наемных сотрудников |

1 | Экология | 25 | 25 |

1.1 | Экологичность | 15 | 15 |

1.2 | Наилучшие доступные технологии | 5 | 5 |

1.3 | Экологическая политика и проекты | 5 | 5 |

2 | Кадры | 65 | 55 |

2.1 | Уровень оплаты труда | 35 | 35 |

2.2 | Социальный пакет | 25 | - |

2.3 | Благотворительные проекты | 5 | 20 |

3 | Государство | 70 | 80 |

3.1 | Финансовая устойчивость | 15 | 15 |

3.2 | Налоговая история и благонадежность | 45 | 45 |

3.3 | Социальные инвестиции в регионы присутствия | 10 | 20 |

5 Порядок формирования рейтинга

5.1 При проведении предквалификации проверяют отсутствие в деятельности фактов, свидетельствующих о неправоспособности либо о скором прекращении деятельности субъектов предпринимательской деятельности.

5.2 Далее проводят оценку, первый этап которой представляет собой скоринг.

Максимальное количество баллов, которое могут получить участники рейтинга по результатам скоринга, составляет 100 баллов.

5.3 Второй этап оценки представляет собой добровольное (носит заявительный порядок) анкетирование участников рейтинга по вопросам их социальной и экологической ответственности.

Для этого участники рейтинга заполняют анкету, размещенную на сайте экг-рейтинг.рф в информационно-телекоммуникационной сети Интернет. Представленные данные проходят процедуру обязательной верификации и затем учитываются в виде дополнительных баллов при оценке участников рейтинга.

Максимальное количество баллов, которое могут получить участники рейтинга по результатам анкетирования, составляет 50 баллов.

5.4 Участники рейтинга, состоящие в ведущих деловых объединениях и прошедшие этап скоринга, вправе получить дополнительные баллы по результатам оценки взаимодействия с ведущими деловыми объединениями на основании информации, представленной ведущими деловыми объединениями и/или в рамках анкетирования.

Примечание - Под ведущими деловыми объединениями подразумеваются Российский союз промышленников и предпринимателей, Общероссийская общественная организация "Деловая Россия", Общероссийская общественная организация малого и среднего предпринимательства "Опора России", Торгово-промышленная палата Российской Федерации.

Максимальное количество дополнительных баллов, которое могут получить участники рейтинга на основании информации о взаимодействии с ведущими деловыми объединениями, составляет 10 баллов.

5.5 ЭКГ-рейтинг рассчитывают как сумму итоговых баллов этапов скоринга и анкетирования, а также итогового дополнительного балла по результатам оценки взаимодействия с ведущими деловыми объединениями по формуле

5.6 На основании полученного ЭКГ-рейтинга субъекту предпринимательской деятельности присваивается соответствующий уровень с учетом таблицы 2.

Таблица 2 - ЭКГ-рейтинг

ЭКГ-рейтинг | Уровень |

От 101 | Лидер (AAA) |

От 91 до 100 | Продвинутый (AA) |

От 81 до 90 | Продвинутый (A) |

От 71 до 80 | Средний (BBB) |

От 61 до 70 | Средний (BB) |

От 51 до 60 | Средний (B) |

От 41 до 50 | Базовый (CCC) |

От 31 до 40 | Базовый (CC) |

До 30 | Базовый (C) |

5.7 ЭКГ-рейтинг по конкретному субъекту предпринимательской деятельности может подтверждаться выпиской с сайта экг-рейтинг.рф.

(Поправка).

6 Предквалификация

6.1 Юридические лица

6.1.1 Предквалификация юридических лиц предполагает соответствие юридического лица одновременно следующим критериям:

а) юридическое лицо не находится в стадии ликвидации.

К скорингу не допускаются юридические лица, находящиеся на дату проведения оценки в стадии ликвидации.

Источник информации - открытые данные ФНС России;

б) юридическое лицо не находится в процедуре банкротства в соответствии со статьями 93, 124 федерального закона [3].

К скорингу не допускаются юридические лица, в отношении которых на дату проведения оценки введена процедура внешнего управления или в отношении которых открыто конкурсное производство.

Источник информации - открытые данные ФНС России;

в) в отношении юридического лица не принято решение о предстоящем исключении из ЕГРЮЛ.

К скорингу не допускаются юридические лица, которым на дату проведения оценки присвоен один из следующих статусов:

- исключен из ЕГРЮЛ на основании пункта 2 статьи 21.1 федерального закона [4];

- принято решение о предстоящем исключении из ЕГРЮЛ по причине недействующего юридического лица;

- принято решение о предстоящем исключении юридического лица из ЕГРЮЛ (наличие в ЕГРЮЛ сведений о недостоверности);

- регистрация признана недействительной по решению суда.

Источник информации - открытые данные ФНС России;

г) учредителем и/или руководителем юридического лица не являются дисквалифицированные лица.

К скорингу не допускаются юридические лица, в отношении которых установлен факт дисквалификации учредителя и/или руководителя.

Источник информации - открытые данные ФНС России;

д) юридическое лицо отсутствует в перечне организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму в соответствии со статьей 6 федерального закона [5].

К скорингу не допускаются юридические лица из перечня организаций, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму. Источник информации - открытые данные Росфинмониторинга;

е) отсутствие в отношении юридического лица решения межведомственного координационного органа, осуществляющего функции по противодействию финансированию терроризма, о применении мер по замораживанию (блокированию) денежных средств или иного имущества в соответствии со статьей 7.4 федерального закона [5].

К скорингу не допускаются юридические лица, в отношении которых вынесено решение межведомственного координационного органа, осуществляющего функции по противодействию финансированию терроризма, о применении мер по замораживанию (блокированию) денежных средств или иного имущества.

Источник информации - открытые данные Росфинмониторинга;

ж) отсутствие информации о нахождении юридического лица под контролем юридического или физического лица, включенного в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, или в отношении которого вынесено решение о применении мер по замораживанию (блокированию) денежных средств или иного имущества.

К скорингу не допускаются юридические лица, находящиеся под контролем лиц, включенных в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, или в отношении которых вынесено решение о применении мер по замораживанию (блокированию) денежных средств или иного имущества.

Источник информации - открытые данные Росфинмониторинга;

и) юридического лица нет в перечне организаций и физических лиц, признанных иностранными агентами.

К скорингу не допускаются юридические лица, включенные в перечень организаций и физических лиц, признанных иностранными агентами.

Источник информации: открытые данные Минюста России.

6.1.2 В случае, если по результатам предквалификации юридическое лицо не соответствует хотя бы одному из вышеуказанных критериев, оценка в отношении него не осуществляется.

6.2 Индивидуальные предприниматели

6.2.1 Предквалификация ИП предполагает соответствие ИП одновременно следующим критериям:

а) в отношении ИП не принято решение о предстоящем исключении из ЕГРИП.

К скорингу не допускаются ИП, которым на дату проведения оценки присвоен один из следующих статусов:

- принято решение о предстоящем исключении недействующего ИП из ЕГРИП;

- государственная регистрация физического лица в качестве ИП признана недействительной в соответствии с пунктом 4 статьи 22.1 федерального закона [4];

- принято решение о предстоящем исключении ИП из ЕГРИП в соответствии с перечислением б) пункта 2 статьи 22.4 федерального закона [4]).

Источник информации - данные ФНС России;

б) физическое лицо не включено в реестр дисквалифицированных лиц.

К скорингу не допускаются физические лица, находящиеся на дату проведения оценки в реестре дисквалифицированных лиц.

Источник информации - данные ФНС России;

в) физическое лицо не является лицом, указанным в абзацах 2-5 перечисления ф) пункта 1 статьи 23 федерального закона [4].

К скорингу не допускаются физические лица, указанные в абзацах 2-5 перечисления ф) пункта 1 статьи 23 федерального закона [4].

Источник информации - данные ФНС России;

г) физическое лицо не состоит в перечне физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму в соответствии со статьей 6 федерального закона [5].

К скорингу не допускаются физические лица из перечня физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму.

Источник информации - данные Росфинмониторинга;

д) отсутствие в отношении физического лица решения межведомственного координационного органа, осуществляющего функции по противодействию финансированию терроризма, о применении мер по замораживанию (блокированию) денежных средств или иного имущества в соответствии со статьей 7.4 федерального закона [5].

К скорингу не допускаются лица, в отношении которых вынесено решение межведомственного координационного органа, осуществляющего функции по противодействию финансированию терроризма, о применении мер по замораживанию (блокированию) денежных средств или иного имущества.

Источник информации - данные Росфинмониторинга;

е) физического лица нет в перечне организаций и физических лиц, признанных иностранными агентами.

К скорингу не допускаются лица, включенные в перечень организаций и физических лиц, признанных иностранными агентами.

Источник информации - данные Минюста России.

6.2.2 В случае, если по результатам предквалификации ИП не соответствует хотя бы одному из вышеуказанных критериев, оценка в отношении него не осуществляется.

7 Скоринг

7.1 Юридические лица

На данном этапе осуществляется анализ финансово-хозяйственной деятельности юридического лица по направлениям: экология, кадры и государство. Максимальное количество баллов, которые могут быть получены по каждому из направлений, составляет 15, 35 и 50 баллов соответственно (всего - 100 баллов).

7.1.1 Экология

В рамках данного направления осуществляется оценка показателя, характеризующего степень воздействия деятельности компании на окружающую среду. В части этого показателя учитывается, насколько экологична деятельность компании и насколько добросовестно она относится к соблюдению экологических норм. Максимальное количество баллов - 15.

7.1.1.1 Показатель экологичности (степени воздействия на окружающую среду)

Под показателем подразумевается максимальный размер экологических платежей за один из трех последних календарных года (включая текущий календарный год).

Для целей скоринга под экологическими платежами понимаются:

- плата за негативное воздействие на окружающую среду;

- штраф за нарушение экологического законодательства;

- начисленная сумма экологического ущерба.

Балльная оценка показателя:

а) экологические платежи отсутствуют или их среднегодовой размер составляет 1000 рублей и менее - 100 баллов;

б) при наличии экологических платежей, среднегодовой размер которых составляет более 1000 рублей, балл рассчитывают исходя из отношения суммы экологических платежей к сумме выручки за соответствующий год (к расчету принимается максимальное значение за три последних календарных года):

- менее 0,00001% - 90 баллов;

- от 0,00001% до 0,0001% включительно - 80 баллов;

- свыше 0,0001% до 0,001% включительно - 70 баллов;

- свыше 0,001% до 0,01% включительно - 60 баллов;

- свыше 0,01% до 0,1% включительно - 50 баллов;

- свыше 0,1% до 1% включительно - 40 баллов;

- свыше 1% до 10% включительно - 30 баллов;

- свыше 10% - 0 баллов.

7.1.1.2 Расчет общего балла по направлению "Экология"

Общий балл направления "Экология" рассчитывают исходя из баллов, набранных по показателю "Степень воздействия на окружающую среду" (см. 7.1.1.1), и коэффициента, определяющего степень влияния показателя на итоговый балл компании на этапе скоринга, по формуле

7.1.2 Кадры

В рамках данного направления осуществляется оценка показателя, характеризующего размер оплаты труда сотрудников компании. Максимальное количество баллов - 35.

7.1.2.1 Показатель уровня оплаты труда

Под показателем подразумевается КЗП, определяемый по данным налоговой отчетности за год, предшествующий году проведения оценки.

Полученный КЗП сравнивают с суммой двух среднемесячных номинальных начисленных заработных плат сотрудников по полному кругу организаций в целом по экономике в разрезе каждого субъекта РФ (по данным Росстата за год, предшествующий году проведения оценки).

Балльная оценка показателя:

- если КЗП больше или равен сумме двух средних заработных плат по субъекту Российской Федерации - 100 баллов;

- если КЗП меньше суммы двух средних заработных плат по субъекту Российской Федерации, но не более чем на 5% - 95 баллов;

- если КЗП меньше суммы двух средних заработных плат по субъекту Российской Федерации, но не более чем на 10% - 90 баллов;

- если КЗП меньше суммы двух средних заработных плат по субъекту Российской Федерации, но не более чем на 15% - 85 баллов;

- если КЗП меньше суммы двух средних заработных плат по субъекту Российской Федерации, но не более чем на 20% - 80 баллов;

- если КЗП меньше суммы двух средних заработных плат по субъекту Российской Федерации, но не более чем на 25% - 75 баллов;

- если КЗП меньше суммы двух средних заработных плат по субъекту Российской Федерации, но не более чем на 30% - 70 баллов;

- если КЗП меньше суммы двух средних заработных плат по субъекту Российской Федерации, но не более чем на 35% - 65 баллов;

- если КЗП меньше суммы двух средних заработных плат по субъекту Российской Федерации, но не более чем на 40% - 60 баллов;

- если КЗП меньше суммы двух средних заработных плат по субъекту Российской Федерации, но не более чем на 45% - 55 баллов;

- если КЗП меньше суммы двух средних заработных плат по субъекту Российской Федерации, но не более чем на 50% - 50 баллов;

- если КЗП меньше средней заработной платы по субъекту Российской Федерации, но не более чем на 5% - 45 баллов;

- если КЗП меньше средней заработной платы по субъекту Российской Федерации, но не более чем на 10% - 40 баллов;

- если КЗП меньше средней заработной платы по субъекту Российской Федерации, но не более чем на 15% - 35 баллов;

- если КЗП меньше средней заработной платы по субъекту Российской Федерации, но не более чем на 20% - 30 баллов;

- если КЗП меньше средней заработной платы по субъекту Российской Федерации, но не более чем на 25% - 25 баллов;

- если КЗП меньше средней заработной платы по субъекту Российской Федерации, но не более чем на 30% - 20 баллов;

- если КЗП меньше средней заработной платы по субъекту Российской Федерации, но не более чем на 35% - 15 баллов;

- если КЗП меньше средней заработной платы по субъекту Российской Федерации, но не более чем на 40% - 10 баллов;

- если КЗП меньше средней заработной платы по субъекту Российской Федерации, но не более чем на 45% - 5 баллов;

- если КЗП меньше средней заработной платы по субъекту Российской Федерации более чем на 50% - 0 баллов.

Для компаний, относящихся к крупнейшим налогоплательщикам в соответствии с [6] и имеющих обособленные подразделения в нескольких субъектах Российской Федерации, полученный КЗП сравнивается с суммой двух среднемесячных номинальных начисленных заработных плат сотрудников по полному кругу организаций в целом по экономике Российской Федерации (по данным Росстата за год, предшествующий году проведения оценки).

Балльная оценка показателя для компаний, относящихся к крупнейшим налогоплательщикам и имеющих обособленные подразделения:

- если КЗП больше или равен сумме двух средних заработных плат по Российской Федерации - 100 баллов;

- если КЗП меньше суммы двух средних заработных плат по Российской Федерации, но не более чем на 5% - 95 баллов;

- если КЗП меньше суммы двух средних заработных плат по Российской Федерации, но не более чем на 10% - 90 баллов;

- если КЗП меньше суммы двух средних заработных плат по Российской Федерации, но не более чем на 15% - 85 баллов;

- если КЗП меньше суммы двух средних заработных плат по Российской Федерации, но не более чем на 20% - 80 баллов;

- если КЗП меньше суммы двух средних заработных плат по Российской Федерации, но не более чем на 25% - 75 баллов;

- если КЗП меньше суммы двух средних заработных плат по Российской Федерации, но не более чем на 30% - 70 баллов;

- если КЗП меньше суммы двух средних заработных плат по Российской Федерации, но не более чем на 35% - 65 баллов;

- если КЗП меньше суммы двух средних заработных плат по Российской Федерации, но не более чем на 40% - 60 баллов;

- если КЗП меньше суммы двух средних заработных плат по Российской Федерации, но не более чем на 45% - 55 баллов;

- если КЗП меньше суммы двух средних заработных плат по Российской Федерации, но не более чем на 50% - 50 баллов;

- если КЗП меньше средней заработной платы по Российской Федерации, но не более чем на 5% - 45 баллов;

- если КЗП меньше средней заработной платы по Российской Федерации, но не более чем на 10% - 40 баллов;

- если КЗП меньше средней заработной платы по Российской Федерации, но не более чем на 15% - 35 баллов;

- если КЗП меньше средней заработной платы по Российской Федерации, но не более чем на 20% - 30 баллов;

- если КЗП меньше средней заработной платы по Российской Федерации, но не более чем на 25% - 25 баллов;

- если КЗП меньше средней заработной платы по Российской Федерации, но не более чем на 30% - 20 баллов;

- если КЗП меньше средней заработной платы по Российской Федерации, но не более чем на 35% - 15 баллов;

- если КЗП меньше средней заработной платы по Российской Федерации, но не более чем на 40% - 10 баллов;

- если КЗП меньше средней заработной платы по Российской Федерации, но не более чем на 45% - 5 баллов;

- если КЗП меньше средней заработной платы по Российской Федерации более чем на 50% - 0 баллов.

Источник информации: данные ФНС России.

7.1.2.2 Расчет общего балла по направлению "Кадры"

Общий балл направления "Кадры" рассчитывают исходя из баллов, набранных по показателю "КЗП" (см. 7.1.2.1), и коэффициента, определяющего степень влияния показателя на итоговый балл компании на этапе скоринга, по формуле

7.1.3 Государство

В рамках данного направления осуществляют оценку показателей, характеризующих финансовую устойчивость организации (15 баллов) и ее налоговую историю и благонадежность (35 баллов). Максимальное количество баллов - 50.

7.1.3.1 Показатели финансовой устойчивости

Оценивают показатели, характеризующие устойчивость финансового состояния юридического лица. Максимальное количество баллов - 15.

а) Коэффициент текущей ликвидности

Коэффициент текущей ликвидности определяют как отношение суммы оборотных активов к сумме краткосрочных обязательств, уменьшенных на величину доходов будущих периодов.

В зависимости от того, какую бухгалтерскую отчетность ведет юридическое лицо, существует два расчета показателя:

1) расчет показателя по данным бухгалтерской отчетности по формуле

2) расчет показателя по данным упрощенной бухгалтерской отчетности по формуле

Балльная оценка показателя:

- коэффициент текущей ликвидности 1,1 и более - 100 баллов;

- коэффициент текущей ликвидности от 0,95 до 1,1 - 50 баллов;

- коэффициент текущей ликвидности от 0,8 до 0,95 - 25 баллов;

- коэффициент текущей ликвидности менее 0,8 - 0 баллов.

Источник информации: открытые данные ФНС России.

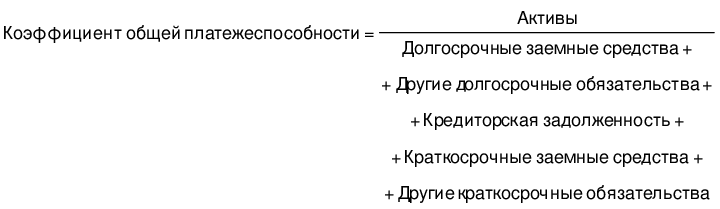

б) Коэффициент общей платежеспособности

Коэффициент общей платежеспособности определяется как отношение активов к долгосрочным и краткосрочным обязательствам.

В зависимости от того, какую бухгалтерскую отчетность ведет юридическое лицо, существует два расчета показателя:

1) расчет показателя по данным бухгалтерской отчетности по формуле

2) расчет показателя по данным упрощенной бухгалтерской отчетности по формуле

Балльная оценка показателя:

- коэффициент общей платежеспособности 1,3 и более - 100 баллов;

- коэффициент общей платежеспособности от 1,1 до 1,3 - 50 баллов;

- коэффициент общей платежеспособности от 1 до 1,1 - 25 баллов;

- коэффициент общей платежеспособности менее 1 - 0 баллов.

Источник информации: открытые данные ФНС России.

в) Коэффициент автономии

Коэффициент автономии определяется как отношение собственных средств к величине совокупных активов по данным последней бухгалтерской отчетности.

Расчет показателя выполняют по формуле

Балльная оценка показателя:

- коэффициент автономии 0,5 и более - 100 баллов;

- коэффициент автономии от 0,3 до 0,5 - 50 баллов;

- коэффициент автономии от 0,25 до 0,3 - 25 баллов;

- коэффициент автономии менее 0,25 - 0 баллов.

Источник информации: открытые данные ФНС России.

г) Рентабельность активов

Показатель рентабельности активов определяют как отношение чистой прибыли (убытка) к совокупным активам организации, умноженное на 100%.

Расчет показателя выполняют по формуле

Балльная оценка показателя:

- рентабельность активов 10% и более - 100 баллов;

- рентабельность активов от 5% до 10% - 50 баллов;

- рентабельность активов от 1% до 5% - 25 баллов;

- рентабельность активов менее 1% - 0 баллов.

Балльная оценка показателя для организаций с численностью менее 15 человек и выручкой менее 120 млн руб. за год, предшествующий году проведения оценки:

- рентабельность активов 5% и более - 100 баллов;

- рентабельность активов от 1% до 5% - 50 баллов;

- рентабельность активов менее 1% - 0 баллов.

Источник информации: открытые данные ФНС России.

д) Рост внеоборотных активов

Настоящий показатель характеризует наличие инвестиционного роста у компании. Оценке подлежат юридические лица, у которых по данным последней бухгалтерской (финансовой) отчетности сумма внеоборотных активов составляет 10 млн рублей и более. Для расчета показателя осуществляется сравнение внеоборотных активов по данным бухгалтерской (финансовой) отчетности за два последних отчетных периода.

Балльная оценка показателя:

- если у юридического лица сумма внеоборотных активов составляет 10 млн рублей и более и отмечается их рост на 5% и более - 100 баллов;

- если у юридического лица сумма внеоборотных активов составляет 10 млн рублей и более и отмечается их рост до 5% или его отсутствие - 50 баллов;

- если у юридического лица сумма внеоборотных активов составляет 10 млн рублей и более и отмечается их снижение до 5% включительно - 25 баллов;

- если у юридического лица сумма внеоборотных активов составляет 10 млн рублей и более и отмечается их снижение на более чем 5% - 0 баллов.

Если у компании имеется бухгалтерская (финансовая) отчетность только за период, предшествующий году оценки, и указанная в ней сумма внеоборотных активов больше 10 млн рублей - 100 баллов.

Если размер внеоборотных активов менее 10 млн рублей, показатель не учитывается при расчете общей оценки экономической устойчивости.

Источник информации: открытые данные ФНС России.

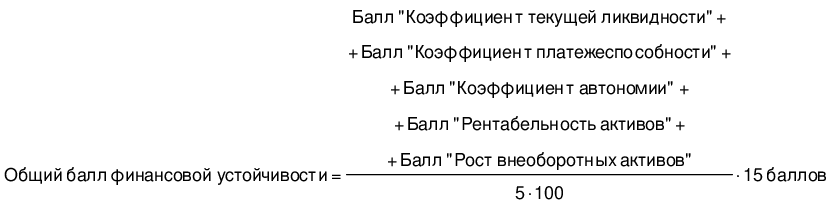

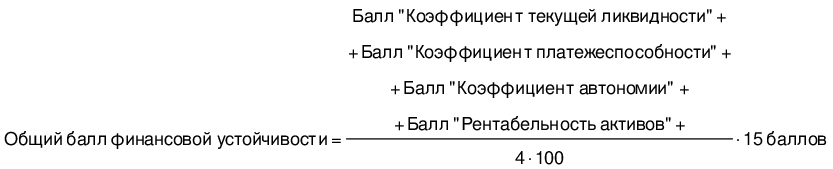

е) Алгоритм расчета общего балла финансовой устойчивости

Расчет при сумме внеоборотных активов 10 млн рублей и более осуществляют по формуле

Расчет при сумме внеоборотных активов менее 10 млн рублей осуществляют по формуле

7.1.3.2 Показатели налоговой истории и благонадежности

Оценивают показатели, характеризующие налоговую историю и благонадежность организации, в том числе в работе с государственными органами. Максимальное количество баллов - 35.

а) Отклонение налоговой нагрузки

Настоящий показатель характеризует отсутствие факта существенного отклонения показателя налоговой нагрузки организации от среднеотраслевого показателя в субъекте Российской Федерации.

Налоговую нагрузку, рассчитанную по данным налоговой и бухгалтерской отчетности за год, предшествующий году проведения оценки, сравнивают со среднеотраслевым показателем совокупной налоговой нагрузки (без учета НДПИ и акцизов) в субъекте Российской Федерации, размещенной на сайте ФНС России.

Расчет показателя осуществляется по формуле

Балльная оценка показателя:

- показатель отклонения налоговой нагрузки более или равен 1 - 100 баллов;

- показатель отклонения налоговой нагрузки от 0,5 до 1 - балл равен показателю отклонения налоговой нагрузки, умноженному на 100;

- показатель отклонения налоговой нагрузки менее 0,5 - 0 баллов.

Источник информации: открытые данные ФНС России.

б) Отсутствие существенной недоимки

При расчете показателя должны быть одновременно соблюдены два условия:

- сумма задолженности по налогам и сборам по состоянию на 1 января года, предшествующего году проведения оценки, больше 3000 рублей;

- сумма задолженности по налогам и сборам по состоянию на 1 января года, предшествующего году проведения оценки, не менее 1% суммы выручки компании, рассчитанной по данным бухгалтерской отчетности года, предшествующего году проведения оценки.

Балльная оценка показателя:

- задолженность по налогам и сборам отсутствует, составляет менее 3000 рублей или не превышает 1% от суммы выручки - 100 баллов;

- задолженность по налогам и сборам превышает 3000 рублей и 1% суммы выручки - 0 баллов.

К присвоенному баллу по данному показателю применяются следующие коэффициенты в зависимости от возраста компании:

- коэффициент 0,3 - если возраст компании до трех лет;

- коэффициент 1 - если возраст компании три года и более.

Источник информации: открытые данные ФНС России.

в) Отсутствие иностранных лиц, зарегистрированных в офшорных юрисдикциях, в составе учредителей налогоплательщика

Юридическое лицо проверяется на наличие в составе своих учредителей на дату проведения оценки иностранных лиц, зарегистрированных в офшорных юрисдикциях.

Балльная оценка показателя:

- отсутствие иностранных лиц, зарегистрированных в офшорных юрисдикциях, в составе учредителей юридического лица - 100 баллов;

- наличие иностранных лиц, зарегистрированных в офшорных юрисдикциях, в составе учредителей юридического лица - 0 баллов.

Источник информации: открытые данные ФНС России.

г) Отсутствие исполнительного производства

Юридическое лицо проверяется на наличие возбужденных в отношении него в течение последних 12 месяцев исполнительных производств.

Балльная оценка показателя:

- исполнительные производства не возбуждались - 100 баллов;

- при наличии возбужденных исполнительных производств балл рассчитывают исходя из их суммы за последние 12 месяцев:

- менее 10000 рублей - 75 баллов;

- от 10001 до 100000 рублей включительно - 50 баллов;

- от 100001 до 1000000 рублей включительно - 25 баллов;

- более 1000000 рублей - 0 баллов.

К присвоенному баллу по данному показателю применяют следующие коэффициенты в зависимости от возраста компании:

- коэффициент 0,25 - если возраст компании один год и менее;

- коэффициент 0,5 - если возраст компании свыше одного до двух лет включительно;

- коэффициент 0,75 - если возраст компании свыше двух до трех лет включительно;

- коэффициент 1 - если возраст компании более трех лет.

Источник информации: открытые данные ФССП России.

д) Возраст компании более пяти лет

Настоящий показатель характеризует длительность ведения юридическим лицом своей финансово-хозяйственной деятельности. Датой создания юридического лица является момент его государственной регистрации. Возраст компании определяется как разница между датой проведения оценки и датой создания юридического лица.

Балльная оценка показателя:

- возраст компании пять лет и более - 100 баллов;

- возраст компании менее пяти лет - 0 баллов.

Источник информации: открытые данные ФНС России.

е) Нет привлечения по статье 19.28 КоАП РФ (коммерческий подкуп)

Юридическое лицо проверяют на предмет его включения в реестр юридических лиц, привлеченных к административной ответственности по статье 19.28 Кодекса Российской Федерации об административных правонарушениях (запись в реестре сохраняется в течение двух лет с даты вступления решения в силу).

Балльная оценка показателя:

- юридическое лицо отсутствует в реестре - 100 баллов;

- юридическое лицо включено в реестр - 0 баллов.

При отсутствии организации в реестре и факта заключения ею государственных контрактов данный показатель не учитывают при расчете ее общей оценки налоговой истории и благонадежности.

К присвоенному баллу по данному показателю применяются следующие коэффициенты в зависимости от возраста компании:

- коэффициент 0,25 - если возраст компании один год и менее;

- коэффициент 0,5 - если возраст компании свыше одного до двух лет включительно;

- коэффициент 0,75 - если возраст компании свыше двух до трех лет включительно;

- коэффициент 1 - если возраст компании более трех лет.

Источник информации: открытые данные Генеральной прокуратуры Российской Федерации.

ж) Нет в реестре недобросовестных поставщиков

Юридическое лицо проверяется на предмет его включения на дату проведения оценки в реестр недобросовестных поставщиков.

Балльная оценка показателя:

- юридическое лицо отсутствует в реестре - 100 баллов;

- юридическое лицо включено в реестр - 0 баллов.

При отсутствии факта заключения организацией государственных контрактов данный показатель не учитывают при расчете ее общей оценки налоговой истории и благонадежности.

Источник информации: открытые данные Казначейства России.

и) Отсутствие при исполнении государственных контрактов фактов нарушения сроков и (или) расторжения контрактов

Юридическое лицо проверяют на предмет несвоевременного исполнения обязанностей по государственному контракту (в более поздние сроки, чем это предусмотрено в самом контракте) и (или) расторжения государственных контрактов в одностороннем порядке (за исключением расторгнутых по соглашению сторон государственных контрактов) в течение текущего года и года, предшествующего году проведения оценки. Долю контрактов с негативным исходом рассчитывают по формуле

Балльная оценка показателя:

- отсутствие при исполнении государственных контрактов фактов нарушения сроков и (или) расторжения контрактов - 100 баллов;

- наличие при исполнении государственных контрактов фактов нарушения сроков и (или) расторжения контрактов - балл рассчитывают как разницу между максимальным баллом (100) и долей контрактов с негативным исходом (округление до целого числа).

При отсутствии факта заключения организацией государственных контрактов данный показатель не учитывают при расчете ее общей оценки налоговой истории и благонадежности.

Источник информации: открытые данные Казначейства России.

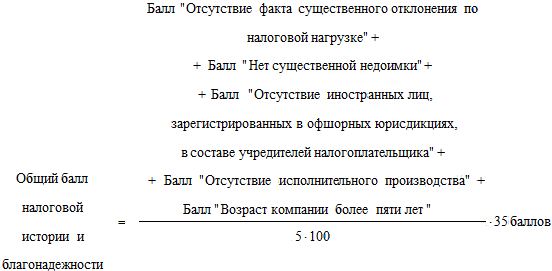

к) Алгоритм расчета общей оценки налоговой истории и благонадежности

Расчет общего балла налоговой истории и благонадежности при наличии факта исполнения юридическим лицом государственных контрактов осуществляют по формуле

Расчет при отсутствии факта исполнения юридическим лицом государственных контрактов осуществляют по формуле

7.1.3.3 Расчет общего балла направления "Государство"

Расчет общего балла направления "Государство" осуществляют по формуле

7.1.4 Итоговый балл скоринга

Итоговый балл скоринга рассчитывают как сумму общих баллов по трем направлениям: экология, кадры и государство по формуле

7.2 Индивидуальные предприниматели

На данном этапе осуществляется анализ финансово-хозяйственной деятельности ИП по трем направлениям: экология, кадры и государство. Максимальное количество баллов, которые могут быть получены по каждому из направлений, составляет 15, 35 и 50 баллов соответственно (всего - 100 баллов).

7.2.1 Экология

В рамках данного направления осуществляется оценка показателя, характеризующего степень воздействия деятельности ИП на окружающую среду. В части этого показателя учитывается, насколько экологична деятельность ИП, и насколько добросовестно он относится к соблюдению экологических норм. Максимальное количество баллов - 15.

7.2.1.1 Показатель экологичности (степени воздействия на окружающую среду)

Под показателем подразумевается максимальный размер экологических платежей за один из трех последних календарных года (включая текущий календарный год).

Для целей скоринга под экологическими платежами понимаются:

- плата за негативное воздействие на окружающую среду;

- штраф за нарушение экологического законодательства;

- начисленная сумма экологического ущерба.

Балльная оценка показателя:

а) экологические платежи отсутствуют или их среднегодовой размер составляет 1000 рублей и менее - 100 баллов;

б) при наличии экологических платежей, среднегодовой размер которых составляет более 1000 рублей, балл рассчитывают исходя из отношения суммы экологических платежей к сумме дохода за соответствующий год (к расчету принимают максимальное значение за три последних календарных года):

- менее 0,00001% - 90 баллов;

- от 0,00001% до 0,0001% включительно - 80 баллов;

- свыше 0,0001% до 0,001% включительно - 70 баллов;

- свыше 0,001% до 0,01% включительно - 60 баллов;

- свыше 0,01% до 0,1% включительно - 50 баллов;

- свыше 0,1% до 1% включительно - 40 баллов;

- свыше 1% - 30 баллов;

- свыше 10% - 0 баллов.

7.2.1.2 Расчет общего балла по направлению "Экология"

Общий балл рассчитывают исходя из баллов, набранных по показателю "Степень воздействия на окружающую среду" (см. 7.2.1.1), и коэффициенту, определяющему степень влияния показателя на итоговый балл ИП на этапе скоринга по формуле

7.2.2 Кадры

В рамках данного направления осуществляют оценку показателя, характеризующего размер оплаты труда сотрудников ИП. Максимальное количество баллов - 35.

7.2.2.1 Показатель уровня оплаты труда

Под показателем подразумевается КЗП, определяемый по данным налоговой отчетности за год, предшествующий году проведения оценки.

Полученный КЗП сравнивают с суммой двух среднемесячных номинальных начисленных заработных плат сотрудников по полному кругу организаций в целом по экономике в разрезе каждого субъекта Российской Федерации (по данным Росстата за год, предшествующий году проведения оценки).

Если ИП в соответствии с законодательством Российской Федерации не подается отчетность, подача которой связана с исчислением и перечислением зарплатных налогов и взносов, то КЗП рассчитывают на основании полученного ИП дохода.

Балльная оценка показателя:

- если КЗП больше или равен сумме двух средних заработных плат по субъекту Российской Федерации - 100 баллов;

- если КЗП меньше суммы двух средних заработных плат по субъекту Российской Федерации, но не более чем на 5% - 95 баллов;

- если КЗП меньше суммы двух средних заработных плат по субъекту Российской Федерации, но не более чем на 10% - 90 баллов;

- если КЗП меньше суммы двух средних заработных плат по субъекту Российской Федерации, но не более чем на 15% - 85 баллов;

- если КЗП меньше суммы двух средних заработных плат по субъекту Российской Федерации, но не более чем на 20% - 80 баллов;

- если КЗП меньше суммы двух средних заработных плат по субъекту Российской Федерации, но не более чем на 25% - 75 баллов;

- если КЗП меньше суммы двух средних заработных плат по субъекту Российской Федерации, но не более чем на 30% - 70 баллов;

- если КЗП меньше суммы двух средних заработных плат по субъекту Российской Федерации, но не более чем на 35% - 65 баллов;

- если КЗП меньше суммы двух средних заработных плат по субъекту Российской Федерации, но не более чем на 40% - 60 баллов;

- если КЗП меньше суммы двух средних заработных плат по субъекту Российской Федерации, но не более чем на 45% - 55 баллов;

- если КЗП меньше суммы двух средних заработных плат по субъекту Российской Федерации, но не более чем на 50% - 50 баллов;

- если КЗП меньше средней заработной платы по субъекту Российской Федерации, но не более чем на 5% - 45 баллов;

- если КЗП меньше средней заработной платы по субъекту Российской Федерации, но не более чем на 10% - 40 баллов;

- если КЗП меньше средней заработной платы по субъекту Российской Федерации, но не более чем на 15% - 35 баллов;

- если КЗП меньше средней заработной платы по субъекту Российской Федерации, но не более чем на 20% - 30 баллов;

- если КЗП меньше средней заработной платы по субъекту Российской Федерации, но не более чем на 25% - 25 баллов;

- если КЗП меньше средней заработной платы по субъекту Российской Федерации, но не более чем на 30% - 20 баллов;

- если КЗП меньше средней заработной платы по субъекту Российской Федерации, но не более чем на 35% - 15 баллов;

- если КЗП меньше средней заработной платы по субъекту Российской Федерации, но не более чем на 40% - 10 баллов;

- если КЗП меньше средней заработной платы по субъекту Российской Федерации, но не более чем на 45% - 5 баллов;

- если КЗП меньше средней заработной платы по субъекту Российской Федерации более чем на 50% - 0 баллов.

Источник информации: данные Федеральной налоговой службы.

7.2.2.2 Расчет общего балла по направлению "Кадры"

Общий балл направления "Кадры" рассчитывают исходя из баллов, набранных по показателю "КЗП" (см. 7.2.2.1), и коэффициенту, определяющему степень влияния показателя на итоговый балл ИП на этапе скоринга, по формуле

7.2.3 Государство

В рамках данного направления осуществляют оценку показателей, характеризующих финансовую устойчивость ИП (15 баллов), его налоговую историю и благонадежность (35 баллов). Максимальное количество баллов - 50.

7.2.3.1 Показатель финансовой устойчивости

Под показателем подразумевается рост доходов по сравнению с предыдущим периодом, который характеризует устойчивость финансового состояния ИП.

Оценке подлежат ИП, у которых по данным последней налоговой отчетности сумма дохода составляет 1 млн рублей и более.

Для расчета показателя осуществляется сравнение суммы дохода по данным налоговой отчетности за два последних отчетных периода.

Балльная оценка показателя:

- если у ИП сумма доходов по данным последней налоговой отчетности составила 1 млн рублей и более, и отмечается рост суммы доходов на 5% и более - 100 баллов;

- если у ИП сумма доходов по данным последней налоговой отчетности составила 1 млн рублей и более, и отмечается рост суммы доходов не более 5% - 50 баллов;

- если у ИП сумма доходов по данным последней налоговой отчетности составила 1 млн рублей и более, и отмечается снижение суммы доходов, но не более чем на 5% - 25 баллов;

- если у ИП сумма доходов по данным последней налоговой отчетности составила 1 млн рублей и более и отмечается снижение суммы доходов более чем на 5% - 0 баллов;

- если у ИП имеется налоговая отчетность только за период, предшествующий году оценки, и указанная в ней сумма доходов больше 1 млн рублей - 100 баллов.

Источник информации: данные Федеральной налоговой службы;

Общий балл финансовой устойчивости рассчитывают исходя из балла, набранного по показателю "Рост доходов по сравнению с предыдущим периодом", и коэффициенту, определяющему степень влияния показателя на итоговый балл ИП на этапе скоринга, по формуле

Если размер дохода менее 1 млн рублей, расчет общей оценки финансовой устойчивости не осуществляется, по данному показателю присваивается 0 баллов.

7.2.3.2 Показатели налоговой истории и благонадежности

Оценивают показатели, характеризующие налоговую историю и благонадежность ИП, в том числе в работе с государственными органами. Максимальное количество баллов - 35.

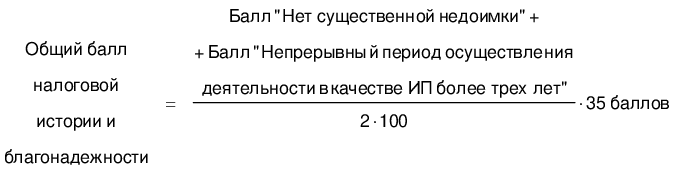

а) Отсутствие существенной недоимки

При расчете показателя должны быть одновременно соблюдены два условия:

- сумма задолженности по налогам и сборам по состоянию на 1 января года, предшествующего году проведения оценки, менее 3000 рублей;

- сумма задолженности по налогам и сборам по состоянию на 1 января года, предшествующего году проведения оценки, меньше 1% суммы доходов ИП, рассчитанных по данным налоговой отчетности года, предшествующего году проведения оценки.

Балльная оценка показателя:

- задолженность по налогам и сборам отсутствует или не превышает 1% от суммы доходов - 100 баллов;

- задолженность по налогам и сборам превышает 1% суммы доходов и составляет не менее 3000 рублей - 0 баллов.

Источник информации: данные Федеральной налоговой службы.

б) Непрерывный период осуществления деятельности в качестве ИП более трех лет.

Настоящий показатель характеризует длительность ведения ИП своей финансово-хозяйственной деятельности. Датой начала осуществления деятельности является момент государственной регистрации в качестве ИП.

Период осуществления деятельности в качестве ИП определяют как разницу между датой проведения оценки и датой регистрации ИП.

В случае неоднократной регистрации ИП одним физическим лицом для расчета учитывают последнюю дату регистрации.

Балльная оценка показателя:

- непрерывный период осуществления деятельности в качестве ИП три года и более - 100 баллов;

- непрерывный период осуществления деятельности в качестве ИП менее трех лет - 0 баллов.

в) Нет в реестре недобросовестных поставщиков

ИП проверяют на предмет его включения на дату проведения оценки в реестр недобросовестных поставщиков.

Балльная оценка показателя:

- ИП отсутствует в реестре - 100 баллов;

- ИП включено в реестр - 0 баллов.

При отсутствии факта заключения ИП государственных контрактов данный показатель не учитывают при расчете общей оценки налоговой истории и благонадежности. Источник информации: данные Казначейства России.

г) Отсутствие при исполнении государственных контрактов фактов нарушения сроков и (или) расторжения контрактов.

ИП проверяют на предмет несвоевременного исполнения обязанностей по государственному контракту (в более поздние сроки, чем это предусмотрено в самом контракте) и (или) расторжения государственных контрактов в одностороннем порядке (за исключением расторгнутых по соглашению сторон государственных контрактов) в течение текущего года и года, предшествующего году проведения оценки.

Расчет доли контрактов с негативным исходом осуществляют по формуле

Балльная оценка показателя:

- отсутствие при исполнении государственных контрактов фактов нарушения сроков и (или) расторжения контрактов - 100 баллов;

- наличие при исполнении государственных контрактов фактов нарушения сроков и (или) расторжения контрактов - балл рассчитывают как разницу между максимальным баллом (100) и долей контрактов с негативным исходом (округление до целого числа).

При отсутствии факта заключения ИП государственных контрактов данный показатель не учитывают при расчете общей оценки налоговой истории и благонадежности.

Источник информации: данные Казначейства России.

д) Алгоритм расчета общего балла налоговой истории и благонадежности

Расчет при наличии факта исполнения ИП государственных контрактов выполняют по формуле

Расчет при отсутствии факта исполнения ИП государственных контрактов выполняют по формуле

7.2.3.3 Расчет общего балла направления "Государство"

Расчет общего балла направления "Государство" осуществляют по формуле

7.2.4 Итоговый балл скоринга

Итоговый балл скоринга рассчитывают как сумму общих баллов трех направлений: экология, кадры и государство с учетом их степени влияния по формуле

8 Анкетирование

Анкетирование осуществляется среди участников рейтинга, прошедших этап скоринга.

На данном этапе осуществляются сбор и анализ представленных участниками рейтинга сведений по трем направлениям: экология, кадры и государство. Участники рейтинга также предоставляют материалы, подтверждающие указанную ими информацию в анкете. Основные типы подтверждающих материалов: копии документов (например, коллективный договор, приказы, регламенты, платежные документы), отчетные материалы (например, отчеты о корпоративной социальной ответственности и устойчивом развитии), пресс-релизы и материалы средств массовой информации, копии договоров и соглашений и т.п. В ответах на вопросы, касающихся предоставления материальных мер поддержки, участник рейтинга предоставляет в качестве подтверждения (помимо внутренних нормативных и иных устанавливающих такие меры документов компании) также как минимум один документ о выплате этой меры.

Участники рейтинга в комментариях к соответствующим ответам в анкете указывают наименование подтверждающего материала, номер страницы или иные признаки материала, позволяющие подтвердить представленную компанией информацию.

Максимальное количество баллов, которое может быть получено по каждому из направлений, для субъектов предпринимательской деятельности, осуществляющих деятельность с привлечением наемных сотрудников, составляет 10, 30 и 10 баллов соответственно, а для субъектов предпринимательской деятельности, осуществляющих деятельность без привлечения наемных сотрудников - 10, 20 и 20 баллов соответственно. Максимальная совокупная оценка на этапе "Анкетирование" - 50 баллов.

8.1 Юридические лица, осуществляющие деятельность с привлечением наемных сотрудников

8.1.1 Экология

В рамках данного направления осуществляется оценка показателей, характеризующих уровень экологической ответственности компании. Максимальное количество баллов - 10.

8.1.1.1 Показатель НДТ

Под показателем подразумевается использование компанией НДТ в производственных процессах. Максимальное количество баллов - 5.

Балльная оценка показателя:

- в отдельных производственных процессах - 1 балл;

- в основных производственных процессах - 3 балла;

- во всех или почти всех производственных процессах - 5 баллов.

В графе "комментарии" анкеты указывают конкретную НДТ, применяемую компанией.

В случае если из суммы платы за негативное воздействие на окружающую среду вычитают затраты на мероприятия по внедрению НДТ (см. 7.1.1.1), баллы по данному показателю не присваиваются.

8.1.1.2 Показатель экологической политики и проектов

Под показателем подразумевается уровень участия компании в экологических проектах и акциях. Максимальное количество баллов - 5.

Настоящий показатель характеризует уровень участия компании в экологических проектах и акциях, включая масштабные для региона экологические проекты, на протяжении последних трех лет.

Масштабным для региона экологическим проектом считается проект, направленный на значительное улучшение экологической ситуации, в результате реализации которого улучшится качество жизни не менее 10 тыс. человек.

Балльная оценка показателя:

- компания в отчетном периоде принимала участие в экологических акциях и проектах - 1 балл;

- компания в отчетном периоде самостоятельно реализовывала экологические акции и проекты - 2 балла;

- компания регулярно на протяжении последних трех лет реализует экологические акции и проекты с привлечением своих и сторонних ресурсов (активистов, волонтеров, местных жителей, иных организаций) - 3 балла;

- компания в отчетном периоде реализовывала масштабные для региона экологические проекты, направленные на ликвидацию накопленного экологического ущерба окружающей среде, связанного с результатами ее деятельности - 4 балла;

- компания в отчетном периоде реализовывала масштабные для региона экологические проекты, направленные на ликвидацию накопленного экологического ущерба окружающей среде, не связанного с результатами ее деятельности - 5 баллов.

В графе "комментарии" анкеты указывают конкретные экологические акции и проекты, реализованные компанией или в которых она принимала участие.

8.1.2 Кадры

В рамках данного направления осуществляется оценка социального пакета компании и реализуемых ею благотворительных проектов, направленных на укрепление семейных ценностей, традиций, общества и безопасности страны. Максимальное количество баллов - 30.

8.1.2.1 Показатели социального пакета

Оцениваются показатели, характеризующие наличие социального пакета компании и его содержание. Максимальное количество баллов - 25.

а) Публикация отчетов по корпоративной социальной ответственности

Балльная оценка показателя:

- да - 0,5 балла;

- нет - 0 баллов.

б) Доля сотрудников, охваченная коллективным договором

Балльная оценка показателя:

- менее 30% сотрудников охвачено коллективным договором - 0 баллов;

- 30% сотрудников и более охвачено коллективным договором - 0,5 балла.

В случае отсутствия в компании коллективного договора компания выбирает вариант ответа "менее 30%".

в) Наличие единовременного или регулярного поощрения за стаж работы в компании

Балльная оценка показателя:

- да - 0,5 баллов;

- нет - 0 баллов.

г) Наличие программ ДМС, дополнительных компенсационных выплат за медицинские услуги

Балльная оценка показателя:

- программа ДМС, дополнительные компенсационные выплаты не предусмотрены - 0 баллов;

- предусмотрены только для высшего и среднего менеджмента - 0,5 баллов;

- предусмотрены для всех или почти всех сотрудников - 1 балл;

- предусмотрены для всех или почти всех сотрудников и их супругов - 1,5 балла;

- предусмотрены для всех или почти всех сотрудников, их супругов и детей - 2,5 балла.

д) Систематическое оказание сотрудникам дополнительной материальной поддержки в период его временной нетрудоспособности по медицинским показаниям, по причине ухода за близким родственником, а также в особых жизненных ситуациях

Балльная оценка показателя:

- да - 0,5 балла;

- нет - 0 баллов.

е) Организация или стимулирование занятий спортом и физической культурой сотрудников компании

Настоящий показатель характеризует факт наличия в компании политики стимулирования занятия спортом, физической культурой посредством различных программ и инициатив - например, корпоративный фитнес (участие в оплате абонементов в спортивные клубы и фитнес-залы), аренда спортивной инфраструктуры (спортивные залы, площадки, стадионы, тренажеры и т.п.), производственная гимнастика (набор физических упражнений, которые выполняются на рабочем месте и включаются в режим рабочего дня с целью повышения работоспособности, укрепления здоровья и предупреждения утомления).

Балльная оценка показателя:

- да - 0,5 балла;

- нет - 0 баллов.

В графе "комментарии" анкеты указывают, как именно и посредством чего компания организует или стимулирует занятия спортом, физической культурой своих сотрудников.

ж) Возмещение затрат сотрудников на оздоровительный отдых

Настоящий показатель характеризует наличие факта возмещения компанией средств за оплату сотрудниками стоимости путевки, проезда, проживания в домах отдыха, санаториях, лечебницах и т.п. в целях оздоровительного отдыха или организации компанией бесплатной психологической помощи сотрудникам.

Балльная оценка показателя:

- да - 0,5 балла;

- нет - 0 баллов.

В графе "комментарии" анкеты указывают, в каком объеме компания возмещает сотрудникам затраты на оздоровительный отдых.

и) Оплата детям сотрудников пребывания в организациях отдыха и оздоровления

Настоящий показатель характеризует наличие факта возмещения компанией средств за оплату сотрудниками стоимости путевки, проезда, проживания в домах отдыха, санаториях, лечебницах, детских лагерях и т.п. в целях пребывания детей сотрудников в организациях отдыха и оздоровления.

Балльная оценка показателя:

- да - 0,5 балла;

- нет - 0 баллов.

В графе "комментарии" анкеты указывают оплаченную компанией сумму за пребывание в организациях отдыха и оздоровления детей сотрудников.

к) Оказание материальной помощи сотрудницам (женам сотрудников) в период беременности

Настоящий показатель характеризует наличие факта возмещения компанией средств за оплату сотрудницами (женами сотрудников) контрактов на роды, курсов и программ по подготовке к родам, материнству и т.п.

Балльная оценка показателя:

- да - 1 балл;

- нет - 0 баллов.

В графе "комментарии" анкеты указывают, в каком объеме компания оказывает материальную помощь сотрудницам (женам сотрудников) в период беременности.

л) Наличие специальных выплат при рождении детей сотрудников

Настоящий показатель характеризует наличие факта систематического предоставления компанией специальных денежных выплат при рождении детей сотрудников.

Балльная оценка показателя:

- да - 1 балл;

- нет - 0 баллов.

В графе "комментарии" анкеты указывают, какие именно специальные выплаты при рождении детей сотрудников предусмотрены в компании.

м) Наличие специальных выплат при рождении третьего и последующих детей

Настоящий показатель характеризует наличие факта предоставления компанией специальных денежных выплат при рождении третьего и последующих детей.

Балльная оценка показателя:

- выплаты отсутствуют - 0 баллов;

- выплата от 50 до 100 тыс. руб. на ребенка - 0,5 балла;

- выплата от 100 до 300 тыс. руб. на ребенка - 1,5 балла;

- выплата от 300 до 500 тыс. руб. на ребенка - 2,5 балла;

- выплата 500 тыс. руб. и более на ребенка - 3,5 балла.

В графе "комментарии" анкеты указывают, какие именно специальные выплаты при рождении третьего и последующих детей сотрудников предусмотрены в компании и их размер.

н) Наличие специальных выплат при усыновлении детей сотрудниками

Настоящий показатель характеризует наличие факта предоставления компанией специальных денежных выплат при усыновлении детей сотрудниками компании.

Балльная оценка показателя:

- да - 1 балл;

- нет - 0 баллов.

В графе "комментарии" анкеты указывают, какие именно специальные выплаты при усыновлении детей сотрудниками компании предусмотрены в компании и их размер.

п) Наличие дополнительных особых условий рабочего режима, отпуска для многодетных родителей, родителей, имеющих на попечении ребенка-инвалида, одиноких родителей

Настоящий показатель характеризует наличие факта предоставления компанией дополнительных особых условий рабочего режима, отпуска для одиноких, многодетных родителей, родителей, имеющих на попечении ребенка-инвалида (например, возможность удаленного режима работы, гибкий график и т.д.), сверх гарантий, предусмотренных вышеназванным категориям сотрудников в соответствии с [7].

Балльная оценка показателя:

- да - 0,5 балла;

- нет - 0 баллов.

В графе "комментарии" анкеты указывают, какие именно дополнительные особые условия рабочего режима, отпуска для одиноких, многодетных родителей, родителей, имеющих на попечении ребенка-инвалида, предусмотрены в компании.

р) Наличие доплаты до среднего заработка сотрудникам, находящимся в отпуске по уходу за ребенком

Настоящий показатель характеризует наличие факта предоставления компанией дополнительных денежных выплат сотрудникам, находящимся в отпуске по уходу за ребенком, обеспечивающих сохранение их среднемесячного заработка.

Балльная оценка показателя:

- да - 2 балла;

- нет - 0 баллов.

с) Наличие дополнительных оплачиваемых выходных дней по случаю рождения ребенка, регистрации брака, иным семейным событиям

Настоящий показатель характеризует наличие факта предоставления компанией дополнительных оплачиваемых выходных дней по случаю рождения ребенка, регистрации брака, иным семейным событиям в семье сотрудника.

Балльная оценка показателя:

- да - 0,5 балла;

- нет - 0 баллов.

В графе "комментарии" анкеты указывают, какие именно дополнительные оплачиваемые выходные дни по случаю рождения ребенка, регистрации брака, иным семейным событиям предусмотрены в компании.

т) Наличие дополнительных регулярных денежных выплат или иной материальной помощи на детей сотрудников

Настоящий показатель характеризует наличие факта предоставления компанией дополнительных регулярных денежных выплат или иной материальной помощи на детей сотрудников (подарки для новорожденных, школьные, вещевые, продуктовые наборы и т.п.).

Балльная оценка показателя:

- да - 0,5 балла;

- нет - 0 баллов.

В графе "комментарии" анкеты указывают, какие именно дополнительные регулярные денежные выплаты или иная материальная помощь на детей сотрудников (подарки для новорожденных, школьные, вещевые, продуктовые наборы и т.п.) предусмотрены в компании.

у) Наличие компенсации затрат сотрудников на оплату детского сада и (или) иных дополнительных образовательных услуг для детей или организации детского сада (детской комнаты) и (или) иных дополнительных образовательных услуг для детей за счет компании

Настоящий показатель характеризует наличие факта предоставления компанией денежных выплат в целях частичной или полной компенсации сотрудникам оплаты детского сада и (или) иных дополнительных образовательных услуг для детей (например, кружки, развивающие занятия для детей, спортивные и художественные секции, компьютерные курсы и т.д.) или организации детского сада и (или) иных дополнительных образовательных услуг для детей за счет компании.

Балльная оценка показателя:

- да - 0,5 балла;

- нет - 0 баллов;

ф) Финансовое и организационное содействие в получении высшего или среднего профессионального образования детьми сотрудников

Настоящий показатель характеризует наличие факта финансового и (или) организационного содействия компанией в получении высшего или среднего профессионального образования детьми сотрудников (например, частичная или полная оплата учебы в вузах или ссузах и т.д.).

Балльная оценка показателя:

- да - 0,5 балла;

- нет - 0 баллов.

В графе "комментарии" анкеты указывают, как именно компания способствует получению высшего или среднего профессионального образования детьми сотрудников;

х) Доля сотрудников, воспитывающих или воспитавших трех и более детей.

Балльная оценка показателя:

- 20% и более - 2 балла;

- от 10% до 20% - 1 балл;

- менее 10% - 0 баллов.

В графе "комментарии" анкеты указывают количество и долю сотрудников компании, воспитывающих или воспитавших трех и более детей. Дополнительно указываются количество и долю таких сотрудников среди учредителей и высшего менеджмента компании.

ц) Наличие жилищных программ, направленных на обеспечение сотрудников собственным жильем

Настоящий показатель характеризует наличие факта реализации компанией различных жилищных программ по обеспечению сотрудников собственным жильем - например, предоставление льготной ипотеки, полной или частичной компенсации расходов на обслуживание ипотеки, жилищной субсидии, предоставление готового жилья в собственность и т.д.

Балльная оценка показателя:

- да - 3 балла;

- нет - 0 баллов.

В графе "комментарии" анкеты указывают, какие именно жилищные программы, направленные на обеспечение сотрудников собственным жильем, действуют в компании, основные результаты их реализации.

ш) Предоставление сотрудникам арендного жилья из корпоративного жилого фонда на льготных условиях или компенсация сотрудникам затрат на аренду жилья в определенных случаях

Балльная оценка показателя:

- всем или почти всем сотрудникам - 1 балл;

- нет - 0 баллов.

В графе "комментарии" анкеты указывают действующие в компании программы предоставления сотрудникам арендного жилья из корпоративного жилого фонда на льготных условиях или компенсации их затрат на аренду жилья.

щ) Наличие корпоративных пенсионных программ или долгосрочных программ поддержания профессиональной мотивации (удержания сотрудников)

Балльная оценка показателя:

- да - 0,5 балла;

- нет - 0 баллов.

э) Наличие единовременных или регулярных выплат, иной помощи сотрудникам, прекратившим свою занятость в компании в связи с достижением пенсионного возраста

Балльная оценка показателя:

- да - 0,5 балла;

- нет - 0 баллов.

ю) Предоставление корпоративных подарков не менее чем половине всех сотрудников и (или) членам их семей в честь государственных праздников, памятных для компании и сотрудников дат

Настоящий показатель характеризует наличие факта предоставления компанией корпоративных подарков сотрудникам и (или) членам их семей в честь государственных праздников, памятных для компании и сотрудников дат (например, подарочных наборов, дополнительных денежных выплат и т.п.).

Балльная оценка показателя:

- да - 0,5 балла;

- нет - 0 баллов.

я) Проведение корпоративных мероприятий, направленных на укрепление семейных ценностей

Настоящий показатель характеризует наличие факта проведения компанией на регулярной основе корпоративных мероприятий, направленных на укрепление семейных ценностей [например, семейных спортивных состязаний, праздников (День матери, День отца), конкурсов (лотерея) и т.д.].

Балльная оценка показателя:

- да - 0,5 балла;

- нет - 0 баллов.

В графе "комментарии" анкеты указывают, какие именно корпоративные мероприятия, направленные на укрепление семейных ценностей, проводятся компанией.

8.1.2.2 Показатели благотворительных проектов, направленных на укрепление семейных ценностей, традиций, общества и безопасности страны

а) Осуществление пожертвований

Настоящий показатель характеризует финансовое участие компании в пожертвованиях благотворительным организациям и фондам, религиозным организациям.

Балльная оценка показателя:

- за счет средств компании - 1 балл;

- с использованием средств компании и личных средств сотрудников и учредителей компании - 2 балла;

- не осуществляет пожертвования - 0 баллов.

б) Реализация благотворительных проектов, направленных на укрепление семейных ценностей, традиций, общества и безопасности страны

Балльная оценка показателя:

- компания в отчетном периоде реализовывала благотворительные проекты, направленные на укрепление семейных ценностей, традиций, общества и безопасности страны - 1 балл;

- компания регулярно на протяжении последних трех лет реализует благотворительные проекты, направленные на укрепление семейных ценностей, традиций, общества и безопасности страны - 2 балла;

- компания регулярно на протяжении последних трех лет реализует благотворительные проекты, направленные на укрепление семейных ценностей, традиций, общества и безопасности страны, и перечисляет не менее 0,3% годовой выручки на эти цели - 3 балла.

В комментариях указывают конкретные благотворительные проекты, направленные на укрепление семейных ценностей, традиций, общества и безопасности страны, реализуемые компанией. Указывается наименование проекта, место и сроки его реализации (в том числе по настоящее время), объем израсходованных компанией средств.

8.1.3 Государство

В рамках данного направления осуществляется оценка вклада компании в социально-экономическое развитие регионов ее присутствия. Максимальное количество баллов - 10.

8.1.3.1 Показатели социальных инвестиций в регионы присутствия

Под показателем подразумевается объем социальных инвестиций в регионы присутствия. Максимальное количество баллов -10.

В целях расчета показателя компания указывает следующие данные:

- среднегодовой объем выручки компании за последние пять лет, тыс. руб.;

- среднегодовой объем социальных инвестиций в регионы присутствия за последние пять лет, тыс. руб.

Показатель "Объем социальных инвестиций в регионы присутствия" определяют как отношение среднегодового объема социальных инвестиций в регионы присутствия за последние пять лет к среднегодовому объему выручки компании за последние пять лет, умноженное на 100%.

Расчет показателя выполняют по формуле

Балльная оценка показателя:

- 1% и более - 10 баллов;

- от 0,9% до 1% - 9 баллов;

- от 0,8% до 0,9% - 8 баллов;

- от 0,7% до 0,8% - 7 баллов;

- от 0,5% до 0,7% - 6 баллов;

- от 0,4% до 0,5% - 5 баллов;

- от 0,3% до 0,4% - 4 балла;

- от 0,2% до 0,3% - 3 балла;

- от 0,1% до 0,2% - 2 балла;

- менее 0,1%, но при наличии социальных инвестиций - 1 балл;

- социальные инвестиции отсутствуют - 0 баллов.

В анкете представляют сведения об участии компании в создании и развитии социальной, общественной инфраструктуры, поддержке некоммерческих организаций, оказывающих общественные услуги, в регионах присутствия за последние пять лет. Указывают наименование и общую стоимость проекта, место и сроки его реализации, объем инвестиций компании.

При предоставлении сведений в анкете проекты необходимо группировать по следующим направлениям:

- строительство, реконструкция объектов образования, а также оказание материально-технической помощи учреждениям данной сферы;

- строительство, реконструкция объектов здравоохранения, а также оказание материально-технической помощи учреждениям данной сферы;

- строительство, реконструкция объектов спорта, а также оказание материально-технической помощи учреждениям данной сферы;

- строительство, реконструкция культурных, религиозных, туристических объектов, оказание материально-технической помощи таким учреждениям;

- участие в строительстве, ремонте, содержании объектов коммунальной инфраструктуры;

- участие в строительстве, ремонте, содержании объектов транспортной инфраструктуры;

- участие в проектах по благоустройству, формировании комфортной городской среды;

- участие в иных проектах по развитию общественной инфраструктуры;

- подготовка локальных кадров посредством образовательных программ, взаимодействия с образовательными организациями;

- участие в иных проектах по созданию и поддержке некоммерческих организаций, оказывающих общественные услуги.

8.1.4 Заверение результатов

По результатам анкетирования компаний содержание заполненных анкет обрабатывается и верифицируется ЭГ.

В состав ЭГ могут входить представители органов исполнительной власти субъектов Российской Федерации, деловых объединений, образовательных организаций высшего образования, автономных некоммерческих организаций, общественности, независимые эксперты.

В целях верификации представленных сведений ЭГ помимо использования содержащейся в анкете информации может:

- использовать общедоступную информацию о деятельности компании, размещаемую в сети Интернет;

- запрашивать дополнительные сведения;

- проводить встречи, беседы с сотрудниками компании, членами их семей;

- осуществлять выездные мероприятия;

- проводить экспертные или общественные обсуждения;

- использовать иные общедоступные источники информации, доступные на законных основаниях.

В случае отсутствия подтверждения сведений, представленных компанией, баллы по соответствующему показателю не присваиваются.

8.1.5 Расчет итогового балла анкетирования

8.1.5.1 Итоговый балл рассчитывают как сумму общих баллов трех направлений: экология, кадры и государство по формуле

8.1.5.2 Общий балл по каждому направлению рассчитывают как сумму баллов, набранных по соответствующим показателям в разделе "Анкетирование".

8.2 Индивидуальные предприниматели, осуществляющие деятельность с привлечением наемных сотрудников

8.2.1 Экология

В рамках данного направления осуществляется оценка показателей, характеризующих уровень экологической ответственности ИП. Максимальное количество баллов - 10.

8.2.1.1 Показатель НДТ

Под показателем подразумевается использование ИП НДТ в производственных процессах. Максимальное количество баллов - 5.

Балльная оценка показателя:

- в отдельных производственных процессах - 1 балл;

- в основных производственных процессах - 3 балла;

- во всех или почти всех производственных процессах - 5 баллов.

В графе "комментарии" анкеты указывают конкретные НДТ, применяемые ИП.

В случае если из суммы платы за негативное воздействие на окружающую среду вычитают затраты на мероприятия по внедрению НДТ (см. 7.2.1.1), баллы по данному показателю не присваиваются.

8.2.1.2 Показатели экологической политики и проектов

Под показателем подразумевается уровень участия ИП в экологических проектах и акциях. Максимальное количество баллов - 5.

Настоящий показатель характеризует уровень участия ИП в экологических проектах и акциях, включая масштабные для региона экологические проекты, на протяжении последних трех лет.