ГОСТ Р 55235.2-2012

НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

Практические аспекты менеджмента непрерывности бизнеса

МЕНЕДЖМЕНТ АКТИВОВ

Руководство по применению требований к оптимальному управлению производственными активами

Specific requirements of business continuity management. Asset management. Guidelines for application of requirements for optimal asset management

ОКС 03.100.01

Дата введения 2013-12-01

Предисловие

1 ПОДГОТОВЛЕН Автономной некоммерческой организацией "Научно-исследовательский центр контроля и диагностики технических систем" (АНО "НИЦ КД") на основе собственного перевода на русский язык англоязычной версии стандарта, указанного в пункте 4

2 ВНЕСЕН Техническим комитетом по стандартизации ТК 10 "Менеджмент риска"

3 УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Приказом Федерального агентства по техническому регулированию и метрологии от 29 ноября 2012 г. N 1277*

________________

* Вероятно, ошибка оригинала. Следует читать Приказом Федерального агентства по техническому регулированию и метрологии от 29 ноября 2012 г. N 1277-ст. - .

4 Настоящий стандарт разработан с учетом основных положений межгосударственного стандарта PAS 55-2:2008* "Менеджмент активов. Часть 2. Руководство по применению PAS 55-1" (PAS 55-2:2008 "Asset Management. Part 2: Guidelines for application of PAS 55-1").

________________

* Доступ к международным и зарубежным документам, упомянутым в тексте, можно получить, обратившись в Службу поддержки пользователей. - .

Наименование настоящего стандарта изменено относительно наименования указанного международного стандарта для приведения в соответствие с ГОСТ Р 1.5-2012 (пункт 3.5)

5 ВВЕДЕН ВПЕРВЫЕ

6 ПЕРЕИЗДАНИЕ. Июнь 2020 г.

Правила применения настоящего стандарта установлены в статье 26 Федерального закона от 29 июня 2015 г. N 162-ФЗ "О стандартизации в Российской Федерации". Информация об изменениях к настоящему стандарту публикуется в ежегодном (по состоянию на 1 января текущего года) информационном указателе "Национальные стандарты", а официальный текст изменений и поправок - в ежемесячном информационном указателе "Национальные стандарты". В случае пересмотра (замены) или отмены настоящего стандарта соответствующее уведомление будет опубликовано в ближайшем выпуске ежемесячного информационного указателя "Национальные стандарты". Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования - на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет (www.gost.ru)

Введение

0.1 Общие положения

В соответствии с ГОСТ Р 55235.1 менеджмент активов - постоянная и координированная деятельность организации, направленная на оптимальное управление производственными активами и их производительностью, соответствующими им рисками и расходами на всех этапах жизненного цикла для достижения и выполнения стратегических планов организации в этой области.

Внедрение и эффективное функционирование системы менеджмента активами являются одной из основных целей организации. При этом менеджмент производственных активов включает в себя не только техническое обслуживание производственного оборудования, но и другие аспекты жизненного цикла активов. На жизненном цикле производственных активов выполняют анализ капитальных затрат и эксплуатационных расходов, оценку риска и характеристик производительности, технического состояния активов, а также экономический анализ этапов их жизненного цикла (планирование, проектирование и разработка, применение, техническое обслуживание, возобновление, распоряжение и др.).

0.2 Основные аспекты общего менеджмента активов

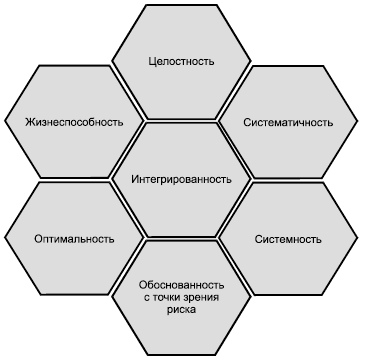

Менеджмент активов может способствовать интеграции различных направлений деятельности организации для достижения поставленных стратегических целей в области менеджмента активов. В стандарте ГОСТ Р 55235.1 установлены основные принципы и характеристики менеджмента активов (см. рисунок В.1), в том числе:

- целостность: рассмотрение ситуации в целом, т.е. управление всеми аспектами деятельности организации в области активов (включая управление различными типами активов и их комбинациями (см. рисунок В.3), функциональными взаимозависимостями и инвестициями в систему активов (см. рисунок В.4), различными этапами жизненного цикла активов и соответствующими действиями), исключая вопросы управления отдельными активами;

- систематичность: методичное, последовательное движение к установленным целям, внедрение решений и возможность их проверки;

- системность: рассмотрение отдельных активов в рамках системы активов, оптимизация затрат системы активов (в том числе на обеспечение устойчивого повышения производительности, снижения затрат и риска) вместо рационализации отдельных видов активов;

- обоснованность (с точки зрения риска): использование ресурсов и оптимизация затрат, а также установление приоритетов в соответствии с идентифицированным риском (см. 4.4.7) и результатами анализа экономической эффективности;

- оптимальность: установление рационального соотношения (см. 4.3.3.2) между конкурирующими факторами, такими как производительность, затраты и риск на всех этапах жизненного цикла активов;

- жизнеспособность (устойчивое развитие): анализ долгосрочных последствий текущих действий, обеспечивающий создание условий для удовлетворения потребностей и выполнения обязательств в будущем (таких, как экономическая или экологическая устойчивость, долгосрочное эффективное функционирование системы менеджмента активов, социальная ответственность и другие долгосрочные цели организации);

- интегрированность: для внедрения принципов менеджмента активов необходим анализ и учет взаимозависимостей и перекрестных влияний различных принципов. Интегрированный подход требует объединения перечисленных принципов, их координированного применения для получения оптимальных результатов.

|

Рисунок В.1 - Основные принципы менеджмента активов

0.3 Инструменты реализации, необходимые для внедрения системы менеджмента активов

В соответствии с ГОСТ Р 55235.1 для внедрения указанных принципов существенными являются:

- организационная структура, которая должна обеспечить внедрение принципов, эффективное управление и лидерство руководства;

- осведомленность и компетентность персонала, координация выполнения персоналом поставленных задач и работы специалистов различного профиля;

- адекватная информация и знание особенностей, производительности, риска и затрат каждого актива, а также взаимосвязей между этими показателями.

В ГОСТ Р 55235.1 установлено, что для внедрения и функционирования системы менеджмента активов необходимо лидерство в этой работе со стороны высшего руководства, а также привлечение к работе уполномоченного и компетентного персонала. Если направление деятельности, цели и приоритеты организации в области активов точно не установлены, то трудно выбрать наилучшие способы для их управления. Противоречивые цели и приоритеты, недостаточная осведомленность персонала о них и/или неоптимальное взаимодействие различных подразделений по управлению активами могут привести к нерезультативной или неэффективной работе, впустую затраченным усилиям и ресурсам, срывам в функционировании системы и демотивации персонала. Для некоторых организаций может потребоваться изменение отношения персонала к работе, формирование и внедрение новых поведенческих моделей. Поэтому организациям необходимо использовать передовые методы управления производственными активами (см. 4.4). Методы управления оказывают существенное влияние на результативность и эффективность системы менеджмента активов и включают в себя:

- организационную структуру, матрицу ответственности и полномочий;

- аутсорсинг деятельности по менеджменту активов;

- обучение, осведомленность и компетентность персонала;

- обмен информацией и консультации;

- документацию системы менеджмента активов;

- менеджмент информации;

- менеджмент риска;

- законодательные и другие требования;

- управление изменениями.

0.4 Принятие решений в системе менеджмента активов

От качества принимаемых решений зависит успешность системы менеджмента активов. Для принятия решений необходима объективная информация об активах и зависящих от них преимуществах, недостатках, возможностях и угрозах для деятельности организации. В частности, важно понять взаимосвязь менеджмента активов с их фактическим или потенциальным влиянием на краткосрочные и долгосрочные затраты, риски, производительность и жизненный цикл активов (или на устойчивость системы активов). Только в этом случае могут быть приняты эффективные решения об оптимальном сочетании действий на различных этапах жизненного цикла активов (таких как проектирование/отбор, приобретение/разработка, использование, техническое обслуживание, обновление, модификация/наращивание, списывание или распоряжение). Во многих организациях задачи в области менеджмента активов связаны не только с производительностью активов, ресурсами, календарным планом или бюджетом. Постоянная оптимизация и ранжирование по приоритетам задач и планов должны стать повседневной практикой в работе организаций.

Существует много методов менеджмента активов, которые широко используются различными организациями. Наиболее часто применяют: функционально-стоимостной анализ, оценку жизненного цикла проекта, систему технического обслуживания и ремонта оборудования, мониторинг риска, комплексную систему обеспечения качественной работы оборудования, оптимизацию соотношения затрат и риска и т.д. Однако важно понимать, что с помощью лишь отдельных методов сложно осуществить эффективный менеджмент активов и/или решать взаимосвязанные проблемы.

0.5 Риск, связанный с активами

Организация должна определить в сравнимых финансовых показателях требования к производительности активов, основным видам соответствующего риска, в том числе по риску отказов активов, и определить связанные с отказами затраты. Например, в некоторых случаях экономически более выгодно допустить отказ актива, в других случаях- повысить расходы на техническое обслуживание или на дополнительные капиталовложения для снижения вероятности отказа. Не всегда можно выразить в денежном выражении показатели риска или производительности активов. В таких случаях организация может определить для себя номинальную стоимость активов с соответствующими им риском и производительностью, например в виде ответа на вопрос: "Сколько организация готова заплатить, чтобы избежать вреда своей репутации?".

0.6 Устойчивость развития

Устойчивое развитие организации в последнее время становится очень важным показателем эффективности ее работы. Устойчивое развитие направлено на обеспечение долгосрочной экономической деятельности, экологической и социальной ответственности (см. ГОСТ Р 54598.1).

_______________

ГОСТ Р 54598.1-2011 "Менеджмент организации. Руководство по обеспечению устойчивого развития".

Важным фактором внедрения устойчивого развития организации является тесная связь между эффективностью менеджмента активов и долгосрочной устойчивостью организации, в связи с чем следует учитывать следующие обстоятельства:

- при управлении производственными активами организация может оказать негативное влияние на окружающую среду, например при использовании природных ресурсов (водных, топливных или других видов сырья) или путем выбросов и отходов, образовавшихся при создании и использовании активов, которые могут способствовать изменению климата;

- активы производственной инфраструктуры являются основой социального развития, поставки электроэнергии, обеспечения теплоснабжения, водоснабжения, водоотведения и создания телекоммуникационных линий и транспортных путей. Производственные активы являются ключевым инструментом для реализации многих социальных программ и структур. Большая часть этой инфраструктуры имеет большой срок службы, помогая обеспечивать устойчивость социальных структур.

0.7 Проблемы или вопросы, связанные с менеджментом активов

Для реализации стратегического плана и обеспечения требований причастных сторон организация должна определить:

- свои активы, место их расположения, условия работы, выполняемую функцию, стоимость и требуемый уровень достоверности данной информации;

- цель привлечения данных активов в краткосрочном, среднесрочном и долгосрочном периоде;

- экономическую эффективность применения имеющихся активов для достижения целей менеджмента активов;

- способы повышения эффективности активов (способы достижения наилучшего соотношения цены и качества активов);

- достаточность производительности портфеля активов, наличие в нем избыточных, непроизводительных, нерентабельных или слишком дорогих активов или систем активов;

- допустимый риск нанесения активами вреда людям и окружающей среде;

- недостаточность, чрезмерность или оптимальность расходов, связанных с активами (капитальные и эксплуатационные расходы), для создания эффективного портфеля активов;

- эффективность (повышение производительности, снижение риска, соответствие требованиям, устойчивое развитие) работы организации или инвестиций и негативные последствия отсутствия капиталовложений и/или частичного или полного невыполнения работы;

- способы учета проблем, которые могут возникнуть в будущем (такие как снижение производительности, потребность в инвестициях), в действиях организации, направленных на получение краткосрочной прибыли;

- способы анализа аспектов деятельности организации, связанных с планом менеджмента активов, таких как кадровая политика, знания персонала, финансы и нематериальные активы и влияние внедрения плана менеджмента активов на эти аспекты деятельности;

- степень учета в стратегии менеджмента активов изменений в производственной, законодательной и финансовой среде;

- оценку эффективности совершенствования системы менеджмента активов и анализ преимуществ от внедрения улучшений;

- наличие политики, стратегии и плана менеджмента активов, обеспечивающих управление активами и устойчивое развитие организации;

- применение подхода к менеджменту активов, направленного на устойчивое развитие организации, требования причастных сторон, открытости процесса обмена информацией с этими сторонами;

- периодичность анализа условий труда, компетенции персонала и уполномоченных поставщиков услуг и их улучшения;

- влияние технологических и инновационных изменений на процессы менеджмента активов и/или процедуры работы, способы представления объективных свидетельств причастным сторонам по их запросам.

0.8 Виды активов

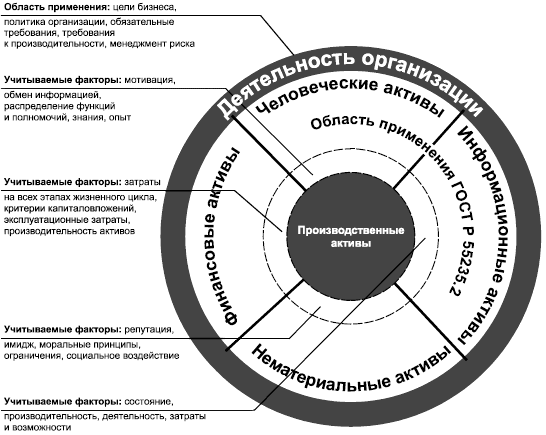

В настоящем стандарте основное внимание уделяется менеджменту производственных активов, другие виды активов упоминаются лишь в той мере, в какой они связаны с производственными активами. Эти взаимосвязи чрезвычайно важны при установлении целей менеджмента активов и разработке стратегического плана организации. На рисунке В.2 показаны виды активов, область применения серии стандартов ГОСТ Р 55235 и место производственных активов в деятельности организации. В системе менеджмента активов следует идентифицировать их взаимосвязи и создать условия, необходимые для оптимизации стоимости производственных активов. Организации, деятельность которых определяющим образом зависит от эффективности менеджмента производственных активов, должны принимать во внимание, что неэффективный менеджмент непроизводственных активов может оказать значительное влияние на общие и долгосрочные показатели производительности и состояние производственных активов и, следовательно, эффективность работы организации в целом. В таких организациях должно осуществляться гармоничное управление всеми активами.

В частности, должны учитываться следующие факторы по видам активов:

- человеческие активы: понимание и выполнение требований, таких как компетентность персонала, оказывают большое влияние на производительность производственных активов;

- финансовые активы: финансовые ресурсы, необходимые для создания инвестиционной, производственной, ремонтной и материально-технической инфраструктуры;

- информационные активы: качество данных и информации, так как они являются важными факторами для разработки, оптимизации и осуществления планов менеджмента активов;

- нематериальные активы: репутация и имидж организации, так как они могут оказать существенное влияние на инвестиционную инфраструктуру, стратегии деятельности и связанные с ними затраты.

0.9 Система менеджмента активов

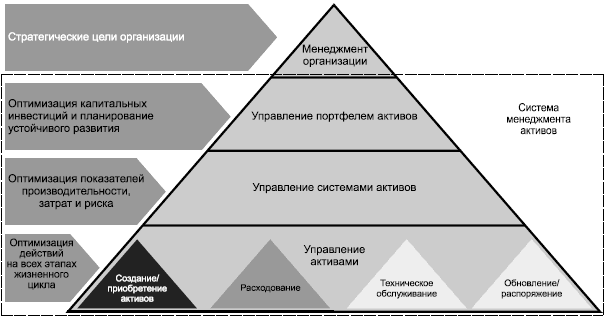

Внедрение системы менеджмента активов является важным фактором достижения эффективности работы организации, которая при разработке или поставке продукции или услуг в значительной степени зависит от производственных активов. Большой объем и/или разнообразие активов и систем активов, особенно при противоречивых ожиданиях причастных сторон, повышают и увеличивают важность систематического подхода к управлению портфелем активов.

Существуют различные уровни управления активами, начиная от отдельных элементов или компонентов оборудования до сложных функциональных систем, сетей или сложного по составу портфеля активов (см. рисунок В.3). Во многих организациях активы идентифицируют как единицы оборудования (иногда их называют "единицы технического обслуживания", которые подлежат техническому обслуживанию и/или ремонту), тогда как в других организациях применяют термины, используемые для описания функциональных систем или интегрированных бизнес-единиц. Выбор способов идентификации актива зависит от специфики организации при выполнении следующих условий:

- цели организации и стратегические приоритеты отражены в планах менеджмента активов;

- проводятся исследование и оптимизация затрат, риска и производительности активов (данное требование обычно подразумевает определение точных границ актива, необходимых для измерения производительности, затрат на всех этапах жизненного цикла актива и описания характеристик соответствующего риска);

|

Рисунок В.2 - Область применения серии стандартов ГОСТ Р 55235 относительно других видов активов и взаимосвязь с ними

- последовательно проводится объединение активов (через интегрированные системы активов) и распределение обусловленных этим затрат (как часть затрат портфеля активов организации);

- в организации применяется единая терминология в отношении активов, их компонентов и групп и/или систем активов.

Приведенная на рисунке В.3 иерархия активов на различных уровнях управления ими в системе менеджмента активами может привести к возникновению как дополнительных возможностей, так и проблем. Например, отдельные элементы оборудования могут иметь жизненные циклы, которые трудно или невозможно оптимизировать, а, следовательно, системы активов могут иметь различные способы применения. Для оптимизации принимаемых решений необходимо учитывать аспекты устойчивого развития организации. Организации могут иметь разнообразные портфели систем активов в зависимости от установленных целей организации, различных инвестиционных возможностей, уровня производительности и риска. Для координации и оптимизации работ с разнообразными активами необходимо внедрение интегрированной системы менеджмента активов в соответствии с целями и приоритетами организации.

Цели менеджмента активов различны в зависимости от уровня управления.

На рисунке В.3 приведены примеры приоритетов для различных уровней активов и их менеджмента.

|

Рисунок В.3 - Уровни управления активами в системе менеджмента активов

Требования причастных сторон (таких, как потребители, общественность, регулирующие органы и акционеры) включают требования обеспечения безопасности, непрерывности предоставления услуг и экономической эффективности системы менеджмента активов. Бизнес организации обычно чувствителен к негативному общественному мнению и отрицательной рекламе в случае отказов при работе активов или систем активов. Поэтому для большинства организаций создание, внедрение и поддержка документированной системы менеджмента активов являются не свободным выбором, а насущной потребностью. Применение настоящего стандарта может помочь в достижении этой цели.

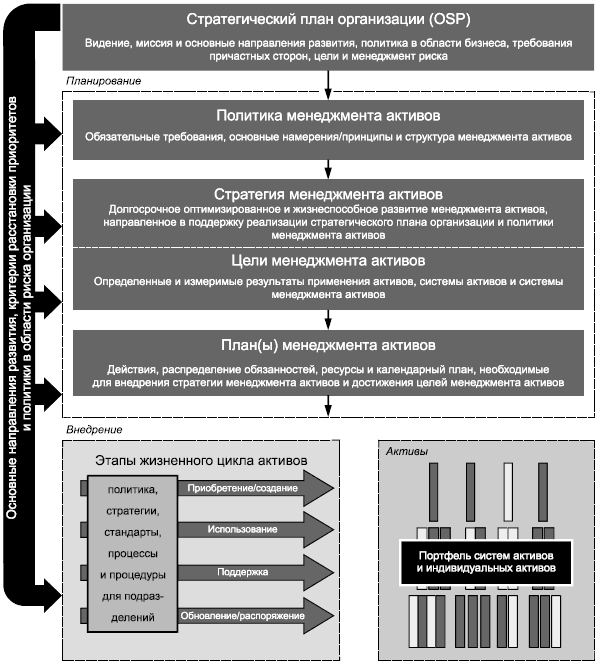

Система менеджмента активов в первую очередь разработана для помощи организации в выполнении стратегического плана в соответствии с ожиданиями причастных сторон. Стратегический план организации является основой для разработки политики, стратегии, целей и планов менеджмента активов, которые, в свою очередь, направлены на выбор оптимальных действий на всех этапах жизненного цикла для менеджмента портфеля активов и систем активов (в соответствии с их критичностью, состоянием и производительностью). Данная нисходящая связь является основной особенностью системы менеджмента активов: от общего направления развития и целей организации до повседневных действий. Точно так же восходящий мониторинг активов, проблем, риска и возможностей улучшения должен обеспечить условия для разработки стратегий и планов менеджмента активов с помощью процесса постоянного улучшения. Кроме того, обмен информацией о фактическом положении дел в области менеджмента активов с причастными сторонами может повлиять на их ожидания и изменить направления стратегического планирования организации.

Элементы (см. рисунок В.4) и процессы системы менеджмента активов должны обеспечить взаимосвязь, интеграцию, оптимизацию общих затрат и постоянное улучшение системы менеджмента активов.

В настоящем стандарте не установлены требования по документированию этих элементов. Требования к документированию могут быть установлены в иных нормативных документах, используемых не только в менеджменте активов. Однако документация, содержащая методы менеджмента производственных активов, должна быть информативной и однозначной. В частности, политика менеджмента активов устанавливает направление, принципы и требования к менеджменту активов и является основным документом для системы менеджмента активов.

|

Рисунок В.4 - Схема планирования и внедрения элементов системы менеджмента активов

1 Область применения

В настоящем стандарте установлены основные принципы применения требований стандарта ГОСТ Р 55235.1, а также приведено руководство по созданию, внедрению, поддержке и улучшению системы менеджмента производственных активов (далее - активов) и ее взаимодействия с другими системами менеджмента.

Настоящий стандарт не устанавливает обязательных методов внедрения требований стандарта ГОСТ Р 55235.1, но способствует их лучшему пониманию путем описания необходимых действий с производственными активами. Настоящий стандарт не содержит дополнительных требований, помимо требований, установленных в стандарте ГОСТ Р 55235.1.

В настоящий стандарт включены и заключены в тонкие рамки положения из ГОСТ Р 55235.1.

2 Нормативные ссылки

В настоящем стандарте использованы нормативные ссылки на следующие стандарты:

ГОСТ Р ИСО 19011 Руководящие указания по аудиту систем менеджмента

ГОСТ Р 53647.1 Менеджмент непрерывности бизнеса. Часть 1. Практическое руководство

ГОСТ Р 55235.1-2012 Практические аспекты менеджмента непрерывности бизнеса. Менеджмент активов. Требования к оптимальному управлению производственными активами

Примечание - При пользовании настоящим стандартом целесообразно проверить действие ссылочных стандартов в информационной системе общего пользования - на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет или по ежегодному информационному указателю "Национальные стандарты", который опубликован по состоянию на 1 января текущего года, и по выпускам ежемесячного информационного указателя "Национальные стандарты" за текущий год. Если заменен ссылочный стандарт, на который дана недатированная ссылка, то рекомендуется использовать действующую версию этого стандарта с учетом всех внесенных в данную версию изменений. Если заменен ссылочный стандарт, на который дана датированная ссылка, то рекомендуется использовать версию этого стандарта с указанным выше годом утверждения (принятия). Если после утверждения настоящего стандарта в ссылочный стандарт, на который дана датированная ссылка, внесено изменение, затрагивающее положение, на которое дана ссылка, то это положение рекомендуется применять без учета данного изменения. Если ссылочный стандарт отменен без замены, то положение, в котором дана ссылка на него, рекомендуется применять в части, не затрагивающей эту ссылку.

3 Термины и определения

В настоящем стандарте применены термины и определения по ГОСТ Р 55235.1.

4 Требования системы менеджмента активов

4.1 Общие требования

ГОСТ Р 55235.1-2012 Организация должна установить, документировать, внедрить, поддерживать и постоянно улучшать систему менеджмента активов в соответствии с требованиями настоящего стандарта. Организация должна определить и документировать область применения своей системы менеджмента активов. Если для выполнения любого процесса менеджмента активов, который затрагивает соответствие требованиям раздела 4 настоящего стандарта, организация привлекает сторонние подрядные организации (аутсорсинг), она должна обеспечить со своей стороны управление такими процессами в соответствии с требованиями п.4.4.2. Примечание - В соответствии с настоящим стандартом организация должна установить, внедрить и поддерживать политику, стратегию, цели и планы менеджмента активов. На рисунке 5 показана связь между стратегическим планом и элементами системы менеджмента активов организации. |

Приведенные требования применяют при разработке, внедрении и поддержке системы менеджмента активов организации. Систему нельзя считать внедренной, пока все ее элементы не внедрены. Под "поддержкой" подразумевают, что для эффективного функционирования системы необходимы постоянные действия. Часто вначале система работает успешно, однако эффективность ее функционирования со временем падает вследствие недостаточности анализа и сопровождения. Несколько пунктов ГОСТ Р 55235.1 (например, оценка функционирования и улучшение п.4.6, анализ со стороны руководства п.4.7) специально разработаны для обеспечения поддержки системы менеджмента активов.

После принятия решения о разработке системы менеджмента активов организация должна провести анализ применяемого менеджмента активов на соответствие требованиям ГОСТ Р 55235.1 (см. 4.1.2).

При проведении такого анализа необходимо рассмотреть условия и факторы, влияющие на менеджмент активов организации, определить содержание политики в области менеджмента активов и способы управления риском в системе менеджмента активов. Уровень детализации и сложность системы менеджмента активов, степень документирования и необходимые ресурсы зависят от размера организации и видов ее деятельности.

4.1.1 Система менеджмента активов

Организация, принявшая решение о разработке системы менеджмента активов в соответствии с требованиями ГОСТ Р 55235.1, должна руководствоваться следующими требованиями и рекомендациями:

а) разработать, внедрить и поддерживать систему менеджмента активов, соответствующую всем требованиям стандарта ГОСТ Р 55235.1. Эта система должна соответствовать законодательным, обязательным и иным требованиям к менеджменту активов;

б) уровень детализации и сложности системы менеджмента активов, степень документирования и объем необходимых ресурсов зависят от размера организации и вида ее деятельности.

Примечание - Некоторые организации называют данную систему режимом менеджмента активов или бизнес-моделью менеджмента активов;

в) может самостоятельно определять границы и область применения системы менеджмента активов и применять требования ГОСТ Р 55235.1 ко всей организации или к определенным системам или подразделениям организации. Область применения системы менеджмента активов должна охватывать активы, необходимые для успешного выполнения стратегического плана организации, не исключая активы или системы активов, важные для достижения бизнес-целей организации;

г) высока вероятность того, что система менеджмента активов включает в себя процессы, которые уже существуют в рамках других систем менеджмента, например системы менеджмента качества, системы экологического менеджмента, системы менеджмента безопасности и т.д. Необходимость в установлении отдельной системы менеджмента активов в таких случаях отсутствует, поэтому важно обеспечить согласование и взаимодействие различных процессов для формирования эффективной системы менеджмента активов и эффективное управление системой со стороны высшего руководства и ответственного персонала.

4.1.2 Анализ на соответствие требованиям ГОСТ Р 55235.1

Организация, имеющая намерение разработать и внедрить систему менеджмента активов, должна провести анализ менеджмента активов организации на соответствие требованиям ГОСТ Р 55235.1 и определить необходимые действия по его улучшению. В процессе анализа также проводят оценку соответствия бизнес-процессов и терминов, применяемых в организации, требованиям ГОСТ Р 55235.1.

Результаты анализа организация может использовать для выявления недостающих элементов системы менеджмента активов в соответствии с требованиями ГОСТ Р 55235.1, составления планов внедрения и установления приоритетности необходимых улучшений системы менеджмента активов. Следует помнить, что соответствие всем требованиям ГОСТ Р 55235.1 является минимальным требованием, обеспечивающим успешную работу в области менеджмента активов. Однако данное соответствие не может рассматриваться как конечная цель (некоторые организации при необходимости могут установить более высокие требования, чем по ГОСТ Р 55235.1 и обеспечить внедрение передового опыта в области менеджмента активов).

Целью анализа является оценка соответствия системы менеджмента активов стратегическому плану организации. В процессе анализа организация должна рассмотреть:

- стратегический план организации;

- законодательные, обязательные и другие требования;

- идентифицированные опасные события и оценки риска для активов организации;

- применяемые методы, процессы и процедуры;

- производительность систем активов и активов (а также их пригодность, техническое состояние, ресурс, затраты на ремонт и т.п.);

- опыт предыдущих инцидентов, опасных событий и аварий;

- существующие в организации системы менеджмента, компетентность персонала и доступность ресурсов (внутренних и внешних).

В качестве исходной информации для анализа могут быть использованы контрольные листы, результаты опросов, данные контроля и измерений, результаты предыдущих проверок систем менеджмента, а также результаты других видов анализа в зависимости от особенностей организации. Если процессы менеджмента активов уже существуют, то они должны быть проанализированы для оценки их соответствия ГОСТ Р 55235.1.

Анализ соответствия требованиям ГОСТ Р 55235.1 не заменяет систематической деятельности по менеджменту активов и реализации процессов постоянного улучшения (пп.4.6, 4.7 ГОСТ Р 55235.1). Однако регулярный анализ обеспечивает дополнительные входные данные для планирования этих процессов.

4.2 Политика менеджмента активов

ГОСТ Р 55235.1-2012 Высшее руководство организации должно утвердить политику менеджмента активов, при этом политика должна: а) быть разработана на основе стратегического плана организации и совместима с ним; б) соответствовать характеристикам, классификации активов и деятельности организации; в) быть совместимой с другими политиками организации; г) быть совместимой с общей структурой менеджмента риска организации; д) создавать основу для создания и внедрения стратегии, целей и планов менеджмента активов; е) включать положение о соответствии законодательным, обязательным и иным требованиям, предъявляемым к организации и принимаемым ею; ж) включать в себя обязательство применения принципов работы организации, таких как обеспечение здоровья и безопасности персонала и устойчивого развития; и) включать положение о постоянном улучшении и эффективности менеджмента активов; к) быть документирована, внедрена и регулярно актуализироваться; л) быть доведена до сведения всех соответствующих причастных сторон и понятна им, включая уполномоченных поставщиков услуг, которые должны быть осведомлены об их обязательствах по менеджменту активов; м) пересматриваться через запланированные интервалы времени, чтобы обеспечить постоянное соответствие стратегическому плану организации. Примечание 1 - Организация может разработать детальную политику менеджмента активов для внутреннего пользования, которая должна содержать достаточную информацию об основных направлениях деятельности в системе менеджмента активов (части которой могут носить статус конфиденциальности), и обобщенную версию политики (неконфиденциальную) для распространения среди причастных сторон. Примечание 2 - Организация может также иметь одну или более политик в области активов, связанных с конкретными действиями в менеджменте активов, такими как капиталовложения, техническое обслуживание или заключение контракта. Содержание каждой политики в области активов должно соответствовать общей политике менеджмента активов. |

Для применения требований ГОСТ Р 55235.1 к политике менеджмента активов организация должна руководствоваться следующими положениями.

а) Политика менеджмента активов играет ведущую роль в системе менеджмента активов. Политика менеджмента активов может быть использована высшим руководством организации при обмене информацией с руководителями среднего и высшего звена, персоналом и причастными сторонами организации для уточнения основных направлений и намерений организации в области менеджмента активов. В политике менеджмента активов должны быть сформулированы основные подходы и цели организации в области менеджмента активов. Политика менеджмента активов должна иметь тот же уровень значимости, что и политика безопасности организации. Например, политика может начинаться утверждением:

"Мы стремимся максимизировать инвестиционный доход наших акционеров путем обеспечения высокого уровня обслуживания наших потребителей, выполнения законодательных и экологических требований и осуществления целей устойчивого развития организации, не ставя под угрозу здоровье и безопасность нашего персонала, потребителей и/или общества. Мы достигнем этого ...".

Политика менеджмента активов служит основой для разработки и внедрения стратегии, целей и планов менеджмента активов. Политика менеджмента активов должна быть совместима с политикой и требованиями в области менеджмента риска.

б) Высшее руководство должно обеспечить разработку и внедрение политики менеджмента активов. Этапы создания, внедрения и актуализации политики менеджмента активов обычно включают в себя:

- идентификацию требований и принципов реализации стратегического плана организации средствами менеджмента производственных активов. При этом необходимо учитывать требования и ожидания (иногда противоречивые) причастных сторон организации;

- установление соответствия политики менеджмента активов стратегическим целям организации в бизнесе, ее совместимости с другими политиками организации (такими, как политика в области безопасности и экологии). Необходимо провести анализ риска, целей, стратегии, ограничений, границ, плана-графика и матрицы ответственности и полномочий организации;

- идентификацию всех законодательных и обязательных требований и требований, установленных высшим руководством организации к менеджменту активов (включая заявление о соответствии организации политике менеджмента активов);

- разработку и согласование проекта политики менеджмента активов высшим руководством организации. При этом необходимо обеспечить ее совместимость со стратегическим планом организации;

- обсуждение проекта политики с руководителями высшего и среднего звена, персоналом и другими причастными сторонами организации, ее доработка и улучшение до полного согласования;

- изложение политики в форме, понятной пользователям;

- обмен информацией о политике менеджмента активов с соответствующими руководителями, вовлеченным персоналом и другими причастными сторонами. Обмен информацией может происходить по электронной почте, через доски объявлений, интранет, Интернет и при личном контакте, например на брифингах, встречах и т.д. Организации, как правило, размещают политику менеджмента активов на видных местах или с помощью электронных средств, например в интранете. Наглядное одобрение высшего руководства важно в достижении необходимого уровня внимания, понимания и принятия политики менеджмента активов;

- доведение политики менеджмента активов до сведения соответствующего персонала, проверка ее понимания и принятия всюду в организации;

- обеспечение актуализации и осуществления политики менеджмента активов. Важно, чтобы политика менеджмента активов оставалась "действующей" и ее содержание соответственно изменялось при изменении основных направлений развития и обязательств бизнеса организации.

в) Заявление о политике менеджмента активов может быть использовано в судебном разбирательстве, по нормам общего права, в пользу организации или против нее. Поэтому целесообразно, чтобы политика была проанализирована лицом, компетентным в правовых вопросах.

г) Строгое соблюдение политики менеджмента активов является основой результативного, эффективного и безопасного менеджмента организации. Поэтому высшее руководство должно принять адекватные меры (такие, как обеспечение ресурсами, связью, техническими средствами, проверками и необходимым обучением) для обеспечения соблюдения политики менеджмента активов.

д) Важно при разработке политики менеджмента активов учитывать требования устойчивого развития организации, в частности, устойчивой экономической деятельности, экологической и социальной ответственности.

Компромиссные решения между долгосрочными и краткосрочными требованиями к организации должны быть сбалансированными. Нельзя недооценивать значение изменений климата и связанного с этим риска.

е) Политика менеджмента активов должна быть пересмотрена через установленные промежутки времени или после существенных изменений в деятельности организации. В результате анализа могут быть внесены изменения в политику менеджмента активов. Анализ должен быть направлен на достижение двух целей:

- обеспечение актуальности и эффективности политики менеджмента активов;

- обеспечение постоянного улучшения политики менеджмента активов для совершенствования производственных процессов, способов обработки грузов, методов сохранения активов и т.д.

4.3 Стратегия, цели и планы менеджмента активов

4.3.1 Стратегия менеджмента активов

ГОСТ Р 55235.1-2012 4.3.1 Стратегия менеджмента активов Организация должна установить, документировать, внедрить и поддерживать долгосрочную стратегию менеджмента активов, которая должна быть одобрена высшим руководством. Примечание - Сроки действия долгосрочной стратегии менеджмента активов должны быть согласованы со сроками действия стратегического плана организации. |

Стратегия должна: а) быть разработана на основе политики менеджмента активов и стратегического плана организации и совместима с ними; б) быть совместимой с другими стратегиями и политиками организации; в) идентифицировать и содержать результаты анализа требований соответствующих причастных сторон; г) содержать результаты анализа требований менеджмента жизненного цикла активов; д) учитывать риск активов (см. 4.4.7), критичность активов и наличие систем активов; е) идентифицировать виды использования (функции), производительность и состояние существующих систем активов и критических активов; |

ж) установить запланированные, ожидаемые виды использования (функции), производительность и состояние существующих и новых систем активов и критических активов, разработать соответствующий план-график, совместимый по времени с этапами стратегического плана организации; и) составить заявление о применяемых подходах и основных методах управления активами и системами активов организации. |

Примечание - Заявление может включать в себя, например, критерии определения критичности и стоимости активов, принципы идентификации процессов для этапов жизненного цикла активов, подход организации к устойчивому развитию, применяемый для планирования менеджмента активов, подход к менеджменту риска и надежности активов, методы оптимизации и принятия решений; к) содержать достаточную информацию, основные направления и руководящие принципы для достижения целей менеджмента активов и реализации плана(ов) менеджмента активов; |

л) включать в себя критерии оптимизации и ранжирования целей и планов менеджмента активов; |

м) быть доведена до сведения всех соответствующих причастных сторон, включая уполномоченных поставщиков услуг, которые должны быть осведомлены о своих обязательствах по менеджменту активов, соответствующих стратегии менеджмента активов организации; |

н) пересматриваться через запланированные интервалы времени для обеспечения постоянного соответствия политики менеджмента активов стратегическому плану организации и другим политикам и стратегиям организации. |

Для применения требований ГОСТ Р 55235.1 к стратегии менеджмента активов организация должна учитывать следующие требования.

а) Стратегия менеджмента активов должна содержать способ выполнения политики менеджмента активов. Стратегия должна обеспечивать координацию работ с производственными активами и направлена на оптимальное выполнение стратегического плана организации. Необходимы общий план или схема формирования целей менеджмента активов и планов деятельности на основе политики менеджмента активов и имеющегося портфеля активов.

б) Стратегия менеджмента активов должна устанавливать общий способ выполнения требований ГОСТ Р 55235.1 (включая методы установления приоритетов, оптимизации, устойчивого развития и менеджмента риска). В стратегии могут быть указаны требуемые производительность и состояние активов или приведены рекомендации по описанию активов, процедур и/или функциональным спецификациям.

в) Стратегия менеджмента активов должна содержать ссылки на программы улучшения и долгосрочное руководство по постоянному улучшению. Сроки выполнения зависят от политики менеджмента активов, особенностей организации и/или деятельности организации.

г) Стратегия менеджмента активов может быть изложена в соответствии с основными бизнес-функциями (или целями организации), соответствующим способом группировки активов (например, по местонахождению, сфере деятельности или филиала организации) или этапами жизненного цикла активов, обеспечивая согласованность действий, процессов и имеющейся информации об активе и т.п.

д) Стратегия менеджмента активов должна включать в себя принятую стратегию внедрения политики менеджмента активов, в том числе обеспечения срока эксплуатации активов, управления риском и устойчивостью организации. Степень детализации стратегии менеджмента активов должна обеспечивать ее интеграцию в систему менеджмента активов, а также необходимый для этого объем документации, такой как функциональные политики и разработку мероприятий по улучшению.

е) Стратегия менеджмента активов должна быть выполнимой и учитывать требования/ожидания всех причастных сторон. В противном случае это может привести к выполнению излишней работы или противоречиям с целями бизнеса.

ж) При установлении и пересмотре стратегии менеджмента активов организация должна обеспечивать ее совместимость с политикой менеджмента активов, стратегическим планом и другими стратегиями организации.

Организация должна также рассмотреть:

- требования/ожидания причастных сторон, которые влияют на менеджмент активов (включая законодательные, обязательные и иные требования к менеджменту активов);

- предшествующую стратегию менеджмента активов и все необходимое для выполнения стратегии менеджмента активов;

- существующие планы менеджмента активов;

- изменения приоритетов организации;

- прогнозируемый спрос на услуги или продукцию (с учетом демографической и геопространственной информации и соответствующих тенденций);

- прогнозируемый уровень доступности и стоимость необходимых ресурсов, сырья и основных услуг поставщиков;

- риск, связанный с активами;

- физическое состояние, продолжительность эксплуатации, гибкость применения и пригодность активов для предназначенного использования;

- результаты исследования причин разрушения актива, видов и последствий его отказов;

- хронологические данные об активе, такие как данные о надежности, ремонте, эксплуатационных характеристиках и состоянии актива;

- критерии для капиталовложений и сравнения активов при выборе оптимального;

- методы оптимальной стратегии применения и ремонта, включая обеспечение ресурсами, совместимости задач, процессов и/или процедур и требований стандартов;

- методы определения результативности выполнения работ и использования ресурсов;

- ограничения, включая законодательные и обязательные требования, финансовые, логистические и ресурсные ограничения, а также ограничения, связанные с физическим доступом и сроками выполнения работ;

- результаты бенчмаркинга, аудита и оценки текущего и передового опыта работ;

- результаты анализа со стороны руководства (см. 4.7);

- планирование сценариев, анализ "что, если?" и планирование действий в случае чрезвычайных ситуаций, т.е. исследование влияния непредвиденных событий и возможных способов реагирования на них. Планирование сценариев может стать комплексной задачей, поэтому организация должна применять соответствующие методы;

- результаты анализа чувствительности: изменение значения ключевых переменных и предположений, оказывающих наибольшее влияние. Организация должна применять соответствующие методы для выполнения анализа чувствительности;

- возможности выполнения стратегии менеджмента активов наиболее экономически эффективным способом, т.е. возможность достижения цели с наименьшими затратами, не ставя под угрозу устойчивое развитие организации и не повышая экспозиции опасных событий. Такие возможности могут быть определены путем исследования достижений в технологиях и практике менеджмента, контрактных и партнерских соглашений и т.д.;

- возможности добавления стоимости, т.е. повышения ценности системы активов по сравнению с затратами на нее, например получения дополнительного дохода от использования не полностью сформированной системы активов.

и) Стратегия менеджмента активов должна указывать способ внедрения политики менеджмента активов и реализации стратегического плана организации, включая:

- запланированные результаты использования существующих и/или новых активов;

- краткое описание общих планов и программ, направленных на достижение планируемых результатов с установленным календарным планом-графиком и матрицей ответственности и полномочий. Планы должны также включать в себя детальное описание необходимых ресурсов для их выполнения и мероприятия, обеспечивающие выполнение этих планов;

- предположения и финансовые затраты (если применимо);

- цели, в соответствии с которыми можно количественно оценить результаты выполнения стратегии менеджмента активов (см. 4.6.1).

к) Стратегия должна включать в себя описание способов определения эффективности осуществления мероприятий и требования к отчетам о результатах стратегии менеджмента активов. Дополнительно организация должна использовать критерии качества выполнения этих работ.

Ниже приведен пример части стратегии менеджмента активов, основанной на стратегии бизнеса организации.

Пример - Стратегия бизнеса. Требуется повысить текущую прибыль от уплаты налогов на 15% за период в три года путем расширения объема производства, с целью удовлетворения прогнозируемого увеличения спроса на 10%; при этом финансирование увеличения объема производства осуществляется за счет собственных средств, которые компенсируются будущими доходами.

Соответствующая стратегия менеджмента активов:

Модернизировать основную инфраструктуру для удовлетворения увеличившегося спроса потребителей; для этого за следующие пять лет эффективно увеличивать инвестиционный капитал на сумму n рублей, а также разработать и внедрить оптимальные стратегии функционирования и технического обслуживания производственных активов.

4.3.2 Цели менеджмента активов

ГОСТ Р 55235.1-2012 Организация должна установить и поддерживать цели менеджмента активов, которые должны: а) быть измеримы (т.е. определены количественно и/или быть способны продемонстрировать достижимость при проведении оценки); б) быть разработаны на основе стратегии менеджмента активов и совместимы с ней; в) быть совместимы с целями организации по постоянному улучшению; г) быть доведены до сведения всех соответствующих причастных сторон, включая уполномоченных поставщиков услуг; д) быть периодически пересмотрены и обновлены для обеспечения постоянного соответствия стратегии менеджмента активов; е) соответствовать обязательным и другим требованиям менеджмента активов; ж) учитывать ожидания соответствующих причастных сторон и их финансовые, эксплуатационные требования и требования бизнеса; и) учитывать риск менеджмента активов; к) учитывать возможности для улучшения менеджмента активов, включая новые технологии, инструменты и методы менеджмента активов (см. 4.6.5.2). Примечание - Цели могут быть установлены для системы менеджмента активов, действий менеджмента активов и/или производительности или состояния систем активов или активов. |

Для применения требований ГОСТ Р 55235.1 к целям менеджмента активов организация должна учитывать следующие требования:

а) Необходимо установить измеримые цели менеджмента активов во всей организации, направленные на реализацию политики менеджмента активов и выполнение стратегии менеджмента активов.

б) Цели менеджмента активов должны быть основаны на целях организации и быть совместимы с ними.

в) Руководители соответствующих подразделений организации должны использовать достоверную информацию и/или данные для разработки целей менеджмента активов подразделений, а также установить и ранжировать их по значимости. При определении целей менеджмента активов следует обеспечивать их достижимость и использовать необходимую информацию или данные из внешних для организации источников, например информацию, полученную от подрядчиков, основных поставщиков и/или других причастных сторон.

г) Цели менеджмента активов должны быть четкими и соответствовать методу SMART и его принципам:

_______________

SMART - метод, основанный на принципах определения задач для работника: задачи должны быть точными (specific), измеримыми (measurable), достижимыми (achievable), реалистичными (realistic), выполнимыми по срокам (time-bound)

- точность;

- измеримость;

- достижимость;

- реалистичность;

- выполнимость по срокам.

д) Не следует устанавливать цели менеджмента активов без должного анализа всех затрат, необходимых для их достижения (включая недополученный доход). Если установленные цели противоречат друг другу, то необходимо выявить и устранить их противоречия. Анализ должен включать в себя исследование влияния на бизнес каждой установленной цели и оптимизацию целей (см. 4.3.3.2), обеспечивающую их наилучшую комбинацию для достижения ожидаемого результата.

е) Ниже приведен пример двух целей организации, связанных с менеджментом активов.

Пример - Требуется в течение трех лет удовлетворить рост спроса на 10%, обеспечить прибыль на инвестированный капитал не менее 15%, не ставя под угрозу здоровье и безопасность персонала.

Требуется обеспечить следование поездов с интервалом не более пяти минут в центральных областях и десяти минут в остальных областях.

Используя вышеупомянутые примеры, организация должна обеспечить:

- достижимость целей, т.е. цели должны быть выполнимы по затратам, обеспечены ресурсами, график достижения целей должен быть выполним и т.д.;

- устранение всех противоречий, т.е. расходы и необходимые ресурсы для обеспечения заявленного уровня качества услуг ("поезд - через каждые пять минут"), не препятствуют получению организацией 15% прибыли на инвестированный капитал. Временные цели значимы только при условии, что ответственный персонал убежден в их достижимости.

ж) Целесообразно установить цели в виде отношения полученных результатов к затратам на их достижение или другим входным показателям (таким, как себестоимость единицы продукции или услуги). Перечень целей без адекватного исследования соотношений "затраты - доходы" может быть непродуктивным и даже нанести вред организации. Также необходимо избегать требований получения максимальных доходов или понижения затрат, поскольку это может привести к потерянным возможностям или формированию ложных экономических целей. В некоторых обстоятельствах невозможно установить цели в виде отношения полученных результатов к затратам или другим входным показателям. В таких ситуациях следует стремиться удовлетворить директивные требования (например, требования, возникающие при появлении новых и пересмотре законодательных требований).

и) Цели менеджмента активов могут быть выражены через показатели производительности и технического состояния активов.

Цели по производительности и состоянию активов должны позволить сопоставить положения стратегического плана организации и политики, стратегии и целей менеджмента активов в критерии, которые могут быть достигнуты и поддерживаться в соответствии с ними. Цели и задачи следует изложить исходя из производительности и/или технического состояния активов, затрат и остаточного риска. Цели в области производительности и/или технического состояния активов должны быть сформулированы в процессе итеративного согласования политики, стратегии и целей менеджмента активов.

Организация должна учитывать влияние изменений, таких как изменение планов менеджмента активов и оперативного управления на цели оптимизации. Они (изменения) могут потребовать пересмотра и оптимизации целей.

Без четко определенного стратегического плана организации и соответствующих политики, стратегии и целей менеджмента активов сложно установить реалистичные цели в области производительности/состояния активов.

Достигнутые результаты в области производительности (состояния активов) должны быть измеримы. Для обеспечения измеримости целей могут быть использованы:

- требования стандартов на услуги/поставки;

- показатели выполнения предоставляемых услуг (поставок);

- показатели безотказности, готовности, ремонтопригодности;

- функциональные возможности;

- показатели устойчивого развития;

- показатели объема производства, количественной или качественной оценки качества услуг;

- показатели удовлетворенности потребителей;

- показатели влияния на безопасность и/или окружающую среду;

- обязательные или иные требования;

- сочетания перечисленных элементов.

Цели в области производительности активов должны содействовать выполнению бизнес-целей организации.

При установлении этих целей целесообразно учитывать все элементы и аспекты производительности активов. Многие из показателей системы менеджмента активов связаны с ее особенностями, поэтому достижение целей необходимо оценивать, используя принцип целостности менеджмента активов. Недостаточность полноты целей в области производительности может привести к разрозненности деятельности персонала по повышению производительности системы.

Например, цель снизить затраты на техническое обслуживание, может способствовать увеличению отказов и простоев. Целесообразно устанавливать цели в виде отношения затрат на техническое обслуживание единицы оборудования к ее производительности, времени безотказной работы или другим показателям.

Основной задачей менеджмента активов является достижение уровня производительности активов, установленного в стратегическом плане организации.

Пример - Цель менеджмента активов: "Обеспечить следование поездов с интервалом не более пяти минут в центральных областях и десяти минут в остальных областях".

Для достижения этой цели необходимо наличие:

- требуемого числа поездов с необходимым уровнем готовности;

- соответствующей инфраструктуры, включающей в себя пути, сигнальные системы, коммутирующие механизмы, системы энергоснабжения и т.д. с необходимым уровнем готовности;

- систем и ресурсов, обеспечивающих соответствующую работу квалифицированных операторов, своевременное отправление поездов и управление расписанием движения поездов.

Оптимальный уровень готовности сложной комплексной системы может быть определен с помощью имитационного моделирования. Результатом такого моделирования является установление оптимальных уровней готовности отдельных подсистем, элементов (поездов, путей, сигнальной системы и т.д.) и системы в целом. На этой основе определяют цели и задачи для показателей производительности компонентов активов и/или систем активов.

Пример - Цель: "Достигнуть в среднем готовности системы на маршруте 97%".

Установление целей для готовности системы предполагает определение показателей надежности для каждого компонента системы, обычно выражаемых в виде средней наработки на отказ средней наработки до отказа, среднего времени ремонта. Такие характеристики компонентов могут быть оценены непосредственно или вычислены при анализе надежности, оценке риска, моделировании износа или исследовании возможностей для их оптимизации.

Таким образом, моделирование производительности системы направлено на:

- установление реальности достижения поставленной цели;

- установление оптимальных планов достижения цели (включая требования к проектированию, график технического обслуживания и капиталовложений);

- идентификацию активов (или их компонентов), значимых для достижения этой цели;

- определение общих затрат на достижение цели;

- установление базового уровня для измерения фактической производительности (как следствие верификации или изменения предположений и повышения точности прогноза в будущем).

Должны быть исследованы также и другие факторы, влияющие на уровень готовности системы, такие как производительность труда, знания, навыки, мотивация/культура персонала, ресурсы и ограничения денежных потоков. Все эти факторы должны быть учтены в процессе моделирования и исследованы в процессе оценки их влияния на бизнес.

4.3.3 Планы менеджмента активов

ГОСТ Р 55235.1-2012 Организация должна установить, документировать и поддерживать планы менеджмента активов для достижения стратегии менеджмента активов и установления целей менеджмента активов на следующих этапах жизненного цикла активов: а) создание, приобретение или рост активов; б) использование активов; в) поддержка (техническое обслуживание) активов; г) обновление активов и/или распоряжение ими. Примечание 1 - Создание, приобретение или рост активов включают в себя стадии проектирования и разработки, материально-технического обеспечения, изготовления и ввода в эксплуатацию. Примечание 2 - Поддержка также включает в себя проверку, мониторинг состояния, испытания, ремонт, замену и/или действия по увеличению срока эксплуатации активов. Замена отдельных активов может быть также отнесена к поддержке систем активов. Примечание 3 - Планы менеджмента активов могут быть разработаны для отдельных активов, видов активов, систем активов, портфеля активов и/или общей системы менеджмента активов. Планы менеджмента активов должны быть связаны со стратегией и целями менеджмента активов, для достижения которых эти планы изначально предназначены. Разработка планов менеджмента активов в процессе жизненного цикла должна включать в себя исследование воздействия мероприятий одного этапа жизненного цикла на мероприятия, проводимые на других этапах жизненного цикла. Планы менеджмента активов должны быть оптимизированы, а действия в нем ранжированы по приоритетности. Части сложных и многофункциональных планов (например, охватывающие портфель систем активов или активов) должны быть совместно оптимизированы и ранжированы в зависимости от воздействия совокупной стоимости, требований к ресурсам, взаимозависимостей, риска и производительности. Примечание - Разработка, оптимизация, ранжирование по приоритетам и интеграция планов менеджмента активов являются итеративными процессами, начиная с разработки или актуализации стратегии менеджмента активов. В планах менеджмента активов должны быть указаны: а) задачи и действия, необходимые для оптимизации затрат, риска и производительности активов и/или систем активов; б) установленные обязанности и полномочия персонала для внедрения таких видов деятельности и достижения целей менеджмента активов; в) план-график и средства, с помощью которых должны быть выполнены эти виды деятельности. Планы менеджмента активов должны быть доведены до сведения всех причастных сторон с необходимой степенью детализации, в соответствии со степенью их участия в деятельности организации и интересов в ее бизнесе. При разработке планов менеджмента активов организацией должна быть обеспечена возможность выполнения соответствующих мероприятий, функциональных политик, нормативных документов, процессов и/или процедур, методов реализации менеджмента активов и необходимых ресурсов для результативного и экономически эффективного внедрения плана. Примечание - Планы должны быть реалистичными и внедряемыми. Планы менеджмента активов должны включать в себя деятельность по улучшению системы менеджмента активов (см. 4.6.5 и 4.7). Планы менеджмента активов должны пересматриваться через запланированные интервалы времени для обеспечения их эффективности и совместимости со стратегией и целями менеджмента активов. |

4.3.3.1 Общие положения

Для обеспечения соответствия требованиям ГОСТ Р 55235.1 при разработке планов менеджмента активов организация должна выполнять следующие действия.

а) В планах менеджмента активов должны быть поставлены задачи, обеспечивающие выполнение каждой цели менеджмента активов. В планах должны быть установлены распределение ответственности и полномочий персонала для выполнения каждой задачи, план-график работ и распределение ресурсов (например, финансовых, человеческих, технологических, логистических), выделяемых для каждой задачи.

б) Для разработки и поддержки планов менеджмента активов, организация должна провести анализ:

- политики и стратегии менеджмента активов;

- существующих целей менеджмента активов;

- менеджмента риска (см. 4.4.7);

- предшествующего и прогнозируемого состояния активов данных об их износе, отказах и производительности;

- неопределенности данных моделей и предположений, использованных при оценке риска, неопределенность должна быть учтена при пересмотре или обновлении планов;

- затрат в процессе жизненного цикла активов;

- финансовых и других ресурсных возможностей и ограничений;

- обязательных и иных требований менеджмента активов;

- ограничений по срокам и сезонам, а также изменений экономической ситуации;

- общего времени процесса производства, а также информации, полученной от потребителей, планируемых соглашений и т.д.;

- планируемого порядка мобилизации активов и доступа к ним, а также недостающих и/или ключевых видов ресурсов;

- целей постоянного улучшения;

- результатов анализа со стороны высшего руководства (см. 4.7);

- возможностей выполнения планов менеджмента активов более эффективным и/или менее затратным путем (которые на этапе стратегического планирования были упущены или недоступны по каким-либо причинам), т.е. достижения той же самой цели/установленного уровня производительности/состояния активов с меньшими затратами. При этом не должны быть снижены показатели устойчивого развития организации и/или повышена экспозиция риска. Такие возможности могут быть идентифицированы в процессе оптимизации и тактического планирования деятельности организации, обеспечения доступности дисконтов (скидок) на товары и услуги и т.д.;

- возможностей добавления стоимости, которые на этапе стратегического планирования не были учтены или были недоступны по каким-либо причинам, т.е. увеличения ценности активов/систем активов по сравнению с затратами на них. Целесообразно во всей организации исследовать способы увеличения производительности без роста издержек, отклонения от целей устойчивого развития, повышения экспозиции риска.

в) План менеджмента активов должен быть разработан с учетом влияния менеджмента активов на бизнес-процессы организации. Неполнота анализа влияния на бизнес менеджмента активов может негативно сказаться на деятельности организации, в том числе вызвать:

- загрязнение окружающей среды (например, при использовании устаревшего оборудования и технологий), которое чревато начислением штрафов, потери репутации и бизнеса;

- длительные простои при техническом обслуживании и ремонте оборудования и, как следствие, недостаточное или несвоевременное обслуживание потребителей;

- существенную потерю знаний и опыта персоналом организации при передаче критических видов работ подрядчикам;

- повышение риска для потери здоровья и/или безопасности персонала (например, работа персонала в условиях опасного воздействия факторов окружающей среды вместо использования доступных и экономически эффективных удаленных технологий);

- дополнительные затраты или потери дохода вследствие неполного использования запланированного времени для выполнения планируемых работ;

- невыполнимые из-за дефицита времени планы, разработанные без согласования с вовлеченными третьими сторонами, такими как поставщики или подрядчики.

г) Лица, ответственные за разработку планов менеджмента активов, должны быть четко идентифицированы. Во многих организациях такую ответственность устанавливают в должностных инструкциях, однако распределение ответственности за разработку плана менеджмента активов может быть установлено непосредственно в плане.

д) Активами, связанными с производительностью, расходами и риском, следует управлять совместно, чтобы определить и учитывать их общее влияние на бизнес организации. Должны использоваться соответствующие методы оценки и оптимизации для координации элементов системы.

е) План менеджмента активов должен включать в себя долгосрочные программы пополнения активов для обеспечения возможности анализа требований к замене активов и ее финансирования, а также планированию альтернативных вариантов замены активов и соответствующих затрат.

ж) Планы, разработанные в рамках других систем менеджмента, которые могут оказать неблагоприятное влияние на план менеджмента активов. Например, план продаж, переданный в производство, может быть нежизнеспособен и не учитывать необходимые действия по техническому обслуживанию и ремонту активов.

4.3.3.2 Оптимизация стратегии и планов менеджмента активов

Главной особенностью успешной стратегии и планов менеджмента активов является оптимизация затрат, риска и производительности на краткосрочный и долгосрочный период в ситуации противоречивых ожиданий причастных сторон. Поэтому процессы оптимизации крайне важны для обеспечения успешной стратегии менеджмента активов, а также результативности и эффективности планов менеджмента активов. Для оптимизации стратегии и планов менеджмента активов организации должны применять:

а) Организация должна применять адаптированные и верифицируемые методы оптимизации, соответствующие критичности и сложности принимаемых решений, и обеспечивать согласованные предположения о значении вспомогательных факторов.

б) Процессы оптимизации включают в себя:

- идентификацию всех факторов, которые могут повлиять на принятую стратегию или принятое решение;

- определение их значимости (включая взаимозависимости и противоречивые цели);

- анализ приемлемых компромиссных решений, выбор возможных решений и сценариев с учетом неопределенности данных и предположений;

- выбор оптимального варианта с наименьшими затратами в условиях существующих ограничений и принятых обязательств.

в) Наилучшим вариантом оптимизации являются разработка и внедрение стратегий, планов или решений, в которых реализуется оптимальное сочетание низких затрат на жизненный цикл продукции и услуг, незначительного риска, наименьших потерь при производстве и техническом обслуживании и оптимально низких других отрицательных воздействий на цели бизнеса организации (таких, как снижение репутации или устойчивости развития). Данный критерий оптимизации иногда называют "Общими затратами на собственность" или "Общим воздействием на бизнес". Следует также учесть соотношение соответствующих весовых коэффициентов, значений или критических границ воздействующих факторов и общих "затрат" или "воздействий" и провести обмен информацией и разъяснения причастным сторонам результатов оптимизации как наилучшего варианта решения. Необходимо проявлять осторожность и избегать, например, таких понятий, как "сбалансированные затраты и риск".

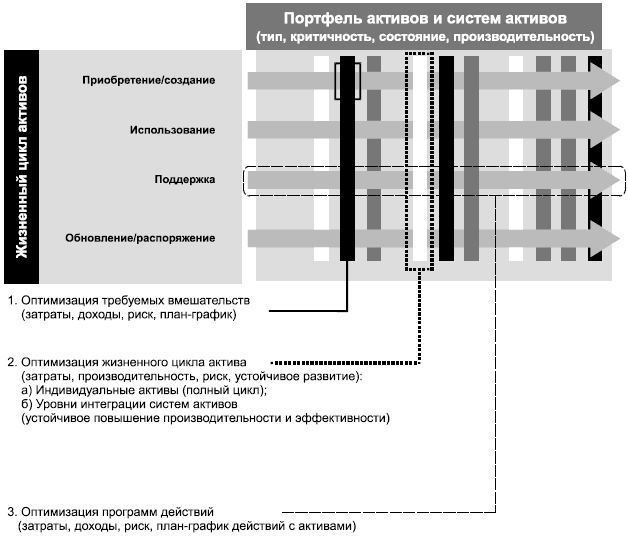

г) Организация должна разработать критерии оптимизации и ранжирования по принципу "сверху вниз" для стратегических направлений развития, ценностей и целей организации, а также критичности и значимости каждой цели. Практическая оценка ("что делать, если") должна быть проведена по обратному принципу "снизу вверх" для оптимизации отдельных задач или воздействий на отдельные активы (через оптимизацию жизненного цикла активов или систем активов), до разработки оптимальных программ действий с активами. На рисунке 1 показано, как три задачи оптимизации соотносятся с портфелем активов. Они касаются оптимизации:

1) единичных действий с отдельными активами (например, определение необходимости технического обслуживания для конкретного оборудования и сроков его выполнения);

2) задач по одному или нескольким активам в системе активов:

- действий на жизненном цикле для одного актива, т.е. обеспечение наилучшего сочетания инвестиций, использования, технического обслуживания, замены или приобретения актива. Например, цикл очистки теплообменника должен учитывать ресурс труб теплообменника;

- действий с компонентами систем активов, если между ними существуют взаимозависимости (например, между системой кондиционирования воздуха или системой охлаждения), особенно с компонентами, обеспечивающими безопасность;

3) программы работ, включающей, в том числе, идентификацию критического пути, равномерное распределение запросов на ресурсы (выравнивание ресурсов) и группировку работ.

_______________

Последовательность выполнения работ при реализации проекта, использующая минимально необходимое время для его завершения.

д) Требования к точности, методы и ресурсы, используемые для оптимизации, должны соответствовать критичности и сложности конкретных ситуаций. Методы оптимизации могут быть качественными или количественными и зависят от конкретной ситуации, при этом оптимизация должна включать корректное применение методов оценки показателей надежности и риска и принятия компромиссных решений для достижения наименьших затрат.

|

Рисунок 1 - Требования по оптимизации деятельности по менеджменту активов

4.3.4 Планирование на случай непредвиденных ситуаций

ГОСТ Р 55235.1-2012 Организация должна установить, внедрить и поддерживать план(ы) и/или процедуры идентификации и реагирования на инциденты и чрезвычайные ситуации, обеспечение непрерывности критических видов деятельности менеджмента активов. |

При разработке своих плана(ов) и процедур организация должна учесть: |

а) риск, связанный с активами, который может привести к возникновению инцидентов или чрезвычайных ситуаций; |

б) возможные нарушения критических видов деятельности менеджмента активов; в) необходимые действия при возникновении инцидента и аварийно-спасательные мероприятия, направленные на снижение возможных последствий; |

г) компетентность персонала и необходимое обучение по действиям в ситуациях инцидента; д) потребности соответствующих причастных сторон, на которые могут повлиять инциденты или чрезвычайные ситуации, и определить лица, группы работников, организации, аварийно-спасательные службы и т.п., помощью и поддержкой которых организация может воспользоваться при устранении последствий опасных событий. В планах и/или процедурах должны быть идентифицированы мероприятия и способы восстановления после инцидентов и чрезвычайных ситуаций, и должна быть включена информация относительно: 1) персонала, аварийных служб и сторонних организаций, включая подробную контактную информацию; |

2) способов внутреннего и внешнего обмена информацией; 3) способов поддержания и восстановления организацией своих критических видов деятельности по менеджменту активов в случае нарушения или сбоя; 4) обеспечения ресурсов и поддержки оборудования, средств или работ, необходимых во время сбоев, инцидентов или чрезвычайных ситуаций; 5) регистрации существенной информации о предпринятых ответных мерах и управленческих решениях в период реализации инцидентов и аварийных ситуаций; 6) процесса восстановления нормального хода деятельности. Организация должна периодически анализировать, проверять и при необходимости пересматривать планы и/или процедуры готовности к инцидентам и чрезвычайным ситуациям, обеспечения ответных мер и непрерывности видов деятельности, связанных с менеджментом активов, важных для организации. Примечание - Планы действий в непредвиденных ситуациях организация должна актуализировать после их проверки (тестирования) или возникновения инцидентов, чрезвычайных ситуаций или сбоев. |

4.3.4.1 Общие положения

Организация должна оценивать потребности в активах при возникновении инцидентов и чрезвычайных ситуаций, планировать удовлетворение потребностей в этих активах, разработать соответствующие процедуры и процессы, проверять готовность активов к запланированным действиям и повышать эффективность реагирования в непредвиденных ситуациях. Организация должна, например исследовать возможные опасные ситуации, возникающие в результате:

- существенных отказов критических активов, которые могут привести к недопоставке услуг потребителям, потерям или возникновению других опасностей;

- экстремальных погодных условий, например сильного ветра, наводнения, сильного снегопада;

- незапланированного выброса опасных жидкостей или утечки газов;

- взрыва или пожара;

- выхода из строя источника электропитания или систем управления;

- комбинации событий, которые могут привести к чрезвычайной ситуации.

Для анализа инцидентов и чрезвычайных ситуаций организации должны дополнительно учитывать взаимосвязь между процессом оценки риска и действиями по идентификации опасных событий.

Организация должна разработать, идентифицировать и установить соответствующее аварийное оборудование, регулярно осматривать и проверять его готовность к работе и производительность.

Планы действий в чрезвычайных ситуациях (см. 4.3.4.2) должны быть направлены на устранение последствий инцидентов и при необходимости содержать поэтапный план восстановления работ и устойчивых, безопасных и своевременных поставок продукции или предоставления услуг потребителям.

Практические учения должны быть направлены на проверку эффективности критически важных частей плана действий в чрезвычайных ситуациях и оценку полноты процесса планирования действий в чрезвычайных ситуациях. Настольные учения могут быть полезны при планировании. Полномасштабные учения должны быть максимально реалистичны и эффективны. Может потребоваться проведение моделирования полномасштабного инцидента. Если применимо, то целесообразно привлечение к учениям внешних аварийных служб.

Последствия чрезвычайных ситуаций и результаты практических учений должны быть оценены, необходимые идентифицированные изменения - учтены в деятельности организации.

Планы действий в чрезвычайных ситуациях должны регулярно пересматриваться организацией, частота пересмотра должна обеспечивать их актуальность, т.е. эффективность по отношению к существующим видам риска организации.

Более подробные данные о менеджменте непрерывности бизнеса приведены в стандарте ГОСТ Р 53647.1.

4.3.4.2 Планы действий в чрезвычайных обстоятельствах

План действий в чрезвычайных ситуациях должен содержать действия, выполняемые при возникновении опасных ситуаций, и включать в себя:

- идентификацию возможных инцидентов и опасностей, а также их сочетаний;

- идентификацию лиц, которые должны участвовать и быть ответственными за действия в чрезвычайных ситуациях;

- подробное описание действий, которые необходимо выполнять персоналу во время чрезвычайной ситуации, включая действия, выполняемые привлеченным внешним персоналом;

- распределение ответственности, обязанностей и полномочий персонала во время инцидента или чрезвычайной ситуации;

- обеспечение безопасности и необходимой информации для персонала;

- обеспечение всеми необходимыми ресурсами персонала, выполняющего работы в чрезвычайных ситуациях в течение длительного срока;

- планы эвакуации;

- идентификацию мест расположения всех опасных материалов и мер безопасности, связанных с ними;

- способы связи с аварийно-спасательными службами;

- обмен информацией с местными органами самоуправления, соседними организациями и общественностью;

- способы защиты критически важной документации и оборудования;

- обеспечение доступности необходимой информации во время аварии, например поэтажной планировки, данные об опасных материалах, процедуры, инструкции по эксплуатации и контактные номера телефонов. Следует обратить особое внимание на обеспечение доступа к информации в чрезвычайной ситуации, когда обычные методы хранения и поиска информации, а также методы обмена данными могут быть недоступны или функционировать не в полном объеме.

Привлечение внешних аварийно-спасательных служб и подрядчиков при возникновении опасных и чрезвычайных ситуаций должно быть детально документировано на этапе планирования и разработки мер реагирования на инцидент. При необходимости следует провести консультации с аварийно-спасательными службами о возможных обстоятельствах и способах их привлечения, а также обеспечения всей необходимой информацией для восстановления деятельности организации во время аварийных ситуаций и инцидентов.

Необходимо рассмотреть возможность привлечения аварийно-спасательных служб в качестве участников или наблюдателей во время проведения учений и моделирования действий в аварийных и опасных ситуациях.

4.3.4.3 Аварийное оборудование и ресурсы

Аварийное оборудование и необходимые ресурсы должны быть идентифицированы и установлены в полном объеме, необходимом для устранения последствий инцидента. Размещение и возможность доступа к аварийному оборудованию должны быть зарегистрированы и информация об этом должна быть доведена до всех заинтересованных сторон. При размещении оборудования и ресурсов следует учитывать особенности опасного события, чтобы доступ к оборудованию и ресурсам не привел к возникновению дополнительных опасностей.

Оборудование следует регулярно проверять на предмет его постоянной готовности, пригодности и доступности. Может быть проверено, например, следующее:

- функционирование системы сигнализации;

- работоспособность элементов оборудования;

- наличие инструментов;

- наличие критических запчастей;

- функционирование системы обмена информацией (включая диспетчерские службы и службы снабжения, обеспечивающие поставку ресурсов);