ГОСТ Р 58533-2019

НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

ЭКОЛОГИЧЕСКИЙ МЕНЕДЖМЕНТ

Руководство по оценке затрат промышленных предприятий на обеспечение экологической безопасности

Environmental management. Guide for assessment of environmental protection measures industrial enterprises costs

ОКС 03.100.50

13.040.30

Дата введения 2020-01-01

Предисловие

1 РАЗРАБОТАН Обществом с ограниченной ответственностью "НИИ экономики связи и информатики "Интерэкомс" (ООО "НИИ "Интерэкомс")

2 ВНЕСЕН Техническим комитетом по стандартизации ТК 20 "Экологический менеджмент и экономика"

3 УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Приказом Федерального агентства по техническому регулированию и метрологии от 12 сентября 2019 г. N 666-ст

4 ВВЕДЕН ВПЕРВЫЕ

Правила применения настоящего стандарта установлены в статье 26 Федерального закона от 29 июня 2015 г. N 162-ФЗ "О стандартизации в Российской Федерации". Информация об изменениях к настоящему стандарту публикуется в ежегодном (по состоянию на 1 января текущего года) информационном указателе "Национальные стандарты", а официальный текст изменений и поправок - в ежемесячном информационном указателе "Национальные стандарты". В случае пересмотра (замены) или отмены настоящего стандарта соответствующее уведомление будет опубликовано в ближайшем выпуске ежемесячного информационного указателя "Национальные стандарты". Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования - на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет ()

Введение

Воздействия промышленных предприятий на окружающую среду, связанные с производственными процессами, логистикой товаров и предоставлением услуг, обусловлены работой всех его подразделений (материально-технического обеспечения, процессами производства, маркетингом, организацией продаж и т.п.). Экологическая политика, проводимая производственным предприятием, является важнейшей задачей управления предприятием и затрагивает все его подразделения. Данная политика требует учитывать экологические требования на этапе планирования работ, при координации и контроле мероприятий по охране окружающей среды. Последовательное проведение данной политики обеспечивает уменьшение (предотвращение) вредного воздействия на окружающую среду.

Мероприятия, проводимые отдельными производственными предприятиями, должны быть прозрачными и иметь разумную стоимость, а также поддерживать экологическую политику и стратегии, формируемые на национальном уровне. Процедуры оценки эффективности проводимых мероприятий должны учитывать наилучшую практику и информацию различных промышленных и коммерческих предприятий. Задействованные (технические) средства защиты должны в обязательном порядке соответствовать установленным нормативам, обеспечивать меры по охране окружающей среды, принимаемые на государственном уровне.

1 Область применения

Настоящий стандарт устанавливает методологию по оценке затрат на проведение мероприятий по охране окружающей среды и распространяется как на уже реализуемые меры, так и планируемые мероприятия на предприятиях. В настоящем стандарте установлен универсальный подход к определению и обоснованию указанных затрат. На каждом производственном предприятии необходимо выбрать свою собственную методику, характеризующуюся соотношением цена/экономический эффект.

Для реализации целей настоящего стандарта затраты подразделяют:

- на затраты, всегда определяемые однозначно;

- затраты, которые можно определить (оценить надлежащим образом) только при выполнении некоторых условий;

- затраты, не определяемые однозначно из-за проблем разграничения (делимитации) (см. 3.1.2 и 3.2).

Настоящий стандарт обеспечивает надлежащий уровень:

1) внутренней отчетности;

2) документации по процедурам утверждения и лицензирования;

3) сопровождения по специальным разделам экологического законодательства;

4) внешней отчетности;

5) сравнения производственных предприятий, их технологических возможностей, эффективности производственных установок и устройств;

6) принятия решений на этапе планирования работ.

Положения настоящего стандарта применимы как к производственным предприятиям в целом, так и к их структурным подразделениям (цехам, промышленным установкам и т.п.) (далее - производственное предприятие). Они также могут быть применимы к предприятиям, образованным путем слияния групп аффилированных компаний.

Настоящий стандарт может использоваться как предприятиями перерабатывающей промышленности, так и сектора услуг. Настоящий стандарт не содержит положений, отражающих конкретные особенности рассматриваемого сектора производства, однако стандарт следует принимать во внимание и при рассмотрении конкретных практических вопросов.

Объектом стандартизации настоящего стандарта является оценка затрат на мероприятия (меры) по охране окружающей среды. Внешние затраты компании, связанные с ее коммерческой деятельностью (ценообразованием, налогообложением, таможенными механизмами и т.п.), в настоящем стандарте не рассматриваются.

2 Общие положения

Затраты производственного предприятия на охрану окружающей среды - это затраты предприятия на мероприятия, проводимые либо самим предприятием, либо третьей стороной, действующей от его имени. Цель данных мероприятий - уменьшить, устранить или избежать вредного воздействия (обусловленного работой предприятия), а также отследить и задокументировать его. Затраты отдельного предприятия на мероприятия по охране окружающей среды не должны ассоциироваться с его производственными показателями.

Примечание - Дополнительную информацию по экологической эффективности см. в ГОСТ Р ИСО 14031*.

_________________

* ГОСТ Р ИСО 14031-2016 "Экологический менеджмент. Оценка экологической эффективности. Руководство по оценке экологической эффективности".

Затраты следует классифицировать в терминах категорий затрат на предотвращение вредных выбросов, планирование и мониторинг ситуации, компенсацию ущерба. Данные затраты несут компании, государственные органы и отдельные предприятия. Все указанные категории затрат играют важную роль при оценке экологического ущерба, определении степени допустимости выброса и принятии мер по охране окружающей среды.

В контексте настоящего стандарта меры по охране окружающей среды - это произвольные меры, предпринимаемые в соответствии с законодательством, ситуационно в соответствии со специальной экологической программой конкретной отрасли (сектора) промышленности. Уменьшение воздействия предприятий и принимаемые меры по охране окружающей среды могут повысить эффективность производства. Повышение (уменьшение) эффективности производства не могут быть критериями действенности мер по охране окружающей среды. Принципиальный критерий - степень экологической защиты (уменьшение нагрузки на экологию) конкретного производственного предприятия.

Практическая реализация мер по охране окружающей среды может приносить прибыль. Настоящий стандарт не устанавливает механизмов обеспечения баланса между затратами на экологию и прибылью предприятия. Указанные величины следует рассматривать по-отдельности. Настоящий стандарт обеспечивает прозрачность принимаемых решений и сравнимость полученных результатов. Рассматриваемая методика расчета затрат не дает представления о влиянии затрат (на охрану окружающей среды) на экономическое состояние производственного предприятия. Она также не дает представления об экологической эффективности предприятия.

Вопросы разграничения (делимитации) обусловлены:

- конкретными производственными мероприятиями, работой конкретных промышленных установок;

- особенностями охраны труда и техники безопасности;

- безопасностью промышленных установок, необходимостью предотвращения ущерба.

При определении затрат промышленные установки, связанные преимущественно со средствами охраны окружающей среды, следует четко отделять от установок, связанных преимущественно с производством/логистикой товаров и предоставлением услуг. Добиться этого возможно путем составления (надлежащим образом структурированного) каталога оборудования (и реестра товарных запасов и оборудования).

Если принимаемые меры оказывают влияние как на охрану труда, так и охрану окружающей среды (например, герметизация станка), то капитальные (операционные) затраты распределяют соответственно.

Если принимаемые меры связаны как с предотвращением ущерба, так и с экологической защитой (например, работа приемников для скопления нефти), то капитальные (операционные) затраты распределяют пропорционально. Это относится также к затратам, понесенным в случае нанесенного ущерба (потерь).

Целесообразно классифицировать затраты по направлениям охраны окружающей среды: организация сбора и удаления отходов, водоохранные мероприятия, мероприятия по снижению уровня шума, контроль качества воздуха, мероприятия по охране природы и ландшафта (см. приложение А). В отдельных случаях может оказаться целесообразным учесть более тонкие отличия (например, защита от действия света и защита от действия электромагнитного поля). Правила калькуляции затрат по отдельным конкретным выбросам в настоящем стандарте не рассматриваются.

Порядок финансирования мер по охране окружающей среды в настоящем стандарте также не рассматривается. При определении затрат на реализацию мер по охране окружающей среды такие вопросы, как использование акционерного капитала, заемного капитала, трансфертных платежей (например, бюджетных грантов, бюджетных субсидий и т.п.), не учитывают. Тем не менее указанные аспекты могут играть существенную роль в процессе принятия решений.

Обязательные платежи, не рассматриваемые как долговые обязательства [например, понесенные, но еще не выплаченные расходы (затраты будущих периодов), отсроченные долговые обязательства], вследствие ряда неопределенностей (в части существования, суммы или даты обязательного платежа), в момент фактического платежа, как правило, учитываются как затраты на мероприятия по охране окружающей среды. Примерами таких затрат будущих периодов являются: подлежащая оплате стоимость удаления отходов, неопределенный (до времени) налог на загрязнение окружающей среды, риск судебных издержек по незавершенному судебному иску и т.п.

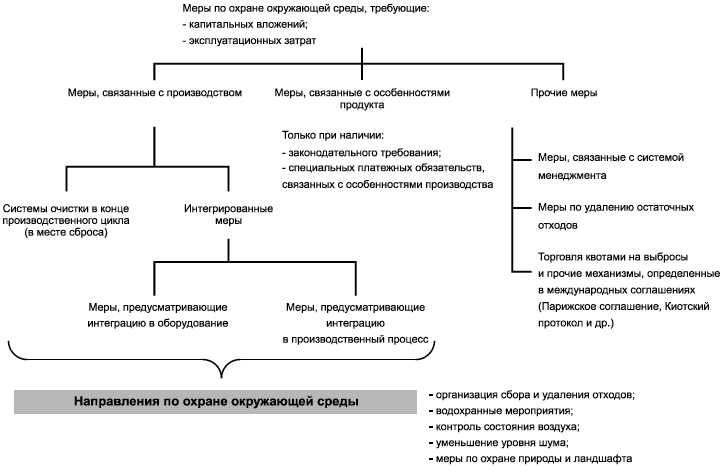

3 Классификация мер по охране окружающей среды

Меры по охране окружающей среды, реализуемые производственным предприятием, подразделяют:

1) на меры, связанные с производственным процессом;

2) меры, связанные с особенностями продукта;

3) прочие меры (см. рисунок 1).

Меры по охране окружающей среды допускается классифицировать также по направлениям охраны окружающей среды:

1) организация сбора и удаления отходов;

2) водоохранные мероприятия;

3) снижение уровня шума;

4) контроль качества воздуха;

5) мероприятия по охране природы и ландшафта.

Различные методики определения ассоциированных финансовых вложений и операционных затрат и соответствующие рекомендации рассмотрены в разделах 4-6.

|

Рисунок 1 - Обзор промышленных мер по охране окружающей среды

3.1 Меры, связанные с производством

Меры по охране окружающей среды, связанные с производственным процессом, - это меры, предотвращающие, уменьшающие или устраняющие воздействия производственного предприятия на окружающую среду.

Меры по охране окружающей среды, связанные с производственным процессом, допускается подразделять на использование:

- систем очистки в конце производственного цикла (в месте сброса);

- интегрированных систем.

3.1.1 Системы очистки в конце производственного цикла (в месте сброса)

Системы очистки в конце производственного цикла (в месте сброса) - это особые технические системы. Они не зависят от других производственных процессов предприятия и выполняют только защитные функции. Это область разграничения (перехода) производственного процесса предприятия и окружающей среды. Данные системы могут быть установлены как выше, так и ниже по потоку для рассматриваемого производственного процесса. Примеры систем, расположенных ниже по потоку:

- мусоросжигающая промышленная установка (удаление отходов);

- промышленная установка очистки сточных вод (мероприятия, направленные на предотвращение и устранение последствий загрязнения, засорения и истощения вод);

- поглотитель шума (снижение уровня шума);

- оборудование очистки выхлопных газов (контроль качества воздуха).

Вышеприведенное допустимо также в отношении профилактических мер по охране окружающей среды.

3.1.2 Интегрированные системы

В отличие от систем очистки в конце производственного цикла (в месте сброса), интегрированные системы взаимодействуют с окружающей средой непосредственно в местах их установки, а также в ходе выполнения производственного процесса. Интегрированные системы делятся:

- на системы, интегрированные в промышленную установку;

- системы, интегрированные в производственный процесс.

3.1.2.1 Системы, интегрированные в промышленную установку

Системы, интегрированные в промышленную установку, включают в себя следующие промышленные подсистемы:

- ассоциированные с рассматриваемым производственным процессом;

- идентифицируемые как технические элементы промышленной установки;

- уменьшающие (минимизирующие) воздействие на окружающую среду в рассматриваемой точке производственного процесса.

Примеры

1 Повторное использование материалов, охлаждение воды.

2 Использование теплоты реакции (теплообменник, сопряжение с другими процессами).

3 Абсорбционные фильтры, устройства обработки воды (утилизация или вторичное использование материала).

4 Системы фильтрации, интегрированные в процесс повторной переработки.

5 Шумоизоляция станков (данное требование отличается от требований охраны труда).

3.1.2.2 Системы, интегрированные в производственный процесс

Если система по охране окружающей среды интегрирована в производственный процесс, то весь рассматриваемый производственный процесс разрабатывается с учетом данного условия и в сравнении с обычным производственным процессом выполняет следующее:

- предотвращает (минимизирует) создание отходов производства;

- предотвращает (минимизирует) выбросы в окружающую среду.

В данных системах нет возможности уменьшить воздействие на окружающую среду рассматриваемого компонента установки.

Термин "процесс" используется в настоящем стандарте для идентификации физического (химического) действия рассматриваемой технологии (производства).

Примеры систем, интегрированных в производственный процесс:

- использование альтернативных вспомогательных материалов (например, замена органических растворителей водой);

- изменение условий реакции;

- изменение конструкции камеры сгорания;

- изменение процесса формовки (например, литье, ковка).

Системы, интегрированные в производственный процесс, не исключают использования дополнительной очистки в конце производственного цикла (в месте сброса), а также использования систем, интегрированных в промышленную установку.

3.2 Меры, связанные с особенностями продукта

Меры по охране окружающей среды, связанные с особенностями продукта, - это операционные меры, связанные с производством продуктов, не наносящих ущерба экологии (экологически безопасной продукции). Особый случай - это выполнение обязательств по возврату вышедших из строя изделий, обязательств, связанных с продуктами на стадии спада их жизненного цикла. Данный случай рассмотрен в 3.3. Продукты, не наносящие ущерба экологии, - это продукты, использование (потребление) которых уменьшает воздействие на окружающую среду по сравнению с предшествующими (сравнимыми) продуктами. Меры, связанные с особенностями продукта, рассмотренные в настоящем стандарте, ограничиваются мерами, принимаемыми в соответствии с местным законодательством и соответствуют отраслевым обязательствам (обязательствам предприятия) по охране окружающей среды.

3.3 Прочие меры

Если нет возможности однозначно определить затраты по конкретному направлению охраны окружающей среды для рассматриваемого сектора производства продукции (предоставления услуг) в соответствии с вышеуказанной классификацией, то рассматриваемые затраты (мероприятия) относятся к прочим.

3.3.1 Внедрение и поддержание системы экологического менеджмента

Система экологического менеджмента (EMS-система) должна содержать спецификации процессов и конкретные положения, распределяющие ответственность. Ее цель - уменьшить воздействие производственной деятельности предприятия на окружающую среду. Важно оценить затраты на внедрение и поддержание EMS-системы. Данные затраты сложно ассоциировать с конкретным направлением охраны окружающей среды. В EMS-системе все направления охраны окружающей среды должны иметь одинаковый приоритет.

3.3.2 Рекультивация и охрана загрязненных промышленных участков

Рассматриваемые вопросы по реализации мер по охране окружающей среды относятся к ограничению затрат на уменьшение (предотвращение) воздействия производства на окружающую среду. Вместе с тем, производственное предприятие может столкнуться со значительными затратами на устранение уже причиненного экологического ущерба, за который оно несет ответственность. Данный ущерб может не являться прямым следствием работы предприятия. В частности, это может быть связано с необходимостью рекультивации почвы, с охраной загрязненных участков, демонтажом устаревшего оборудования по охране окружающей среды (см. приложение Б).

3.3.3 Экологические меры по обеспечению коммуникаций

Учет экологических аспектов при обеспечении внешних (внутренних) коммуникаций производственного предприятия - важный фактор формирования положительного общественного мнения и сохранения имиджа предприятия. Практические примеры соответствующих мер включают: реализацию внутренних перспективных программ обучения сотрудников предприятия, постоянные контакты с общественностью по экологическим вопросам, проведение дня просвещения о состоянии окружающей среды, контакты с официальными органами, публикации экологических отчетов и уведомлений и т.п.

3.3.4 Торговля квотами на выбросы

В настоящее время данный механизм охраны окружающей среды до конца не реализован, поэтому рекомендации по данному вопросу в настоящем стандарте не рассматриваются.

3.3.5 Обязательства по возврату вышедших из строя продуктов, а также продуктов, находящихся в стадии спада жизненного цикла

Необходимо предусмотреть меры по обеспечению возврата продуктов, находящихся в состоянии спада жизненного цикла. Данные требования могут быть установлены законодательством страны и определяться в соответствующих нормативных документах. Данные меры должны затрагивать средства переработки (уничтожения) продуктов, выработавших свой срок службы. Нормативные процедуры возврата указанных продуктов находятся в стадии разработки, поэтому настоящий стандарт не содержит конкретных рекомендаций по оценке капитальных финансовых вложений и операционных затрат производственного предприятия, понесенных в результате практической реализации обязательных мер по возврату вышедших из строя изделий.

3.3.6 Дополнительные меры:

- процедуры утверждения (лицензирования) (для обеспечения соответствия экологическим нормативным требованиям);

- юридическое представительство;

- представление интересов третьих сторон (профессиональных и коммерческих ассоциаций), работа экологического комитета;

- консультационные услуги;

- спонсорская помощь.

4 Меры, связанные с производственным процессом

4.1 Финансовые вложения

Финансовые вложения и инвестиции следует рассматривать как дополнение к основным фондам производственного предприятия (собственность, промышленные установки и оборудование). Они частично или полностью должны быть направлены на охрану окружающей среды.

Финансовые вложения включают в себя следующее:

- производственные площади без зданий;

- застроенные площади и здания;

- установки, станки и прочая материально-техническая база;

- производственное и офисное оборудование.

- при условии, что вышеперечисленное считается основными фондами за рассматриваемый период времени. В финансовые вложения включают как приобретенные активы, так и активы, изготовленные на самом предприятии.

Промышленные установки и оборудование, задействуемые по лизинговым соглашениям, включают в смету, если они также рассматриваются как основные фонды (капитализированы). Промышленные установки, управляемые операторами-контрактниками, также включают в смету, если данная промышленная установка остается частью основных фондов производственного предприятия.

Настоящий стандарт не содержит рекомендаций по оценке основных фондов, используемых для охраны окружающей среды. Для этого следует пользоваться внутренними методиками производственного предприятия, а также имеющими силу методиками налоговых органов.

4.1.1 Системы очистки в конце производственного цикла (в месте сброса)

В большинстве случаев данные системы - это конкретные узлы оборудования. В системе бухгалтерского учета они проходят по независимым статьям затрат. Суммарные капитальные затраты по любым финансовым вложениям в данную систему рассматриваются как понесенные затраты по охране окружающей среды.

4.1.2 Интегрированные системы

4.1.2.1 Системы, интегрированные в промышленную установку

Для определения капитальных финансовых вложений в систему защиту окружающей среды, интегрированную в промышленную установку, прежде всего необходимо идентифицировать рассматриваемые промышленные установки и их компоненты [например, трубопроводы повторной подачи (рециркуляции) материалов и энергетических ресурсов]. Процесс идентификации и последующие оценки значительно упрощаются, а точность исходных данных повышается, если данные компоненты промышленных установок, ассоциированные с принимаемыми мерами по охране окружающей среды, определены как таковые и внесены в реестр рассматриваемого оборудования (составленного на основе предложений по финансовым вложениям, заявок на оборудование, технических чертежей и т.п.).

Если данная информация отсутствует, то требуемые показатели можно рассчитать путем:

- сравнения с затратами на промышленную установку (оборудование), используемую для аналогичных целей, но не имеющую устройств охраны окружающей среды;

- определения затрат на инсталляцию данного устройства в существующую промышленную установку;

- определения затрат на замену устройства охраны окружающей среды.

4.1.2.2 Системы, интегрированные в производственный процесс

Для систем, интегрированных в производственный процесс, в настоящее время возможно дать только грубую оценку доли суммарных капитальных финансовых вложений, связанных с защитой окружающей среды.

Следует отметить, что оценки, полученные на различных производственных предприятиях по идентичным (аналогичным) методикам, могут существенно отличаться друг от друга. Чтобы расчетные доли (процент) капитальных затрат, ассоциированных с защитой окружающей среды, вычисленные по аналогичным методикам на разных предприятиях, были соизмеримыми, необходимо обеспечить их сравнимость с имеющейся информацией по аналогичному конкретному производственному сектору и аналогичной технологии. Данное сравнение проводят в соответствии со специальным соглашением о сравнении оценок затрат.

Существуют специальные критерии достоверности оценки затрат. С их помощью пользователи аналогичных технологий на разных предприятиях могут получать соизмеримые результаты. Если соглашение о сравнении оценок затрат отсутствует, то затраты на систему охраны окружающей среды, интегрированную в производственный процесс, в бухгалтерской отчетности допускается не показывать.

4.2 Операционные затраты

Операционные затраты рассчитывают как оценочную стоимость всех товаров, потребленных производственным предприятием, а также всех услуг по охране окружающей среды, предоставленных данному предприятию. Услуги могут потребляться либо самим производственным предприятием, либо третьей стороной, действующей по его указанию.

Также как и капитальные финансовые вложения, операционные затраты на мероприятия по охране окружающей среды классифицируют по направлениям охраны окружающей среды.

Определение операционных затрат начинают с задействования существующей системы учета затрат и подсчета себестоимости производства. Важный аспект - классификация в соответствии с категорией затрат. Категории затрат, связанных с реализацией мер по охране окружающей среды (см. также приложении В):

- расчетная налоговая скидка на износ (амортизация) основных средств;

- условный процент;

- затраты на оплату труда;

- затраты на вспомогательные и эксплуатационные материалы;

- затраты на энергоресурсы;

- затраты на техническое обслуживание и ремонт;

- налоги;

- налоги на загрязнение окружающей среды (например, плата за сброс неочищенных сточных вод);

- комиссионные вознаграждения;

- затраты на внешние услуги;

- расходование средств государственного бюджета;

- арендная и лизинговая плата за использование устройств охраны окружающей среды;

- транспортные затраты;

- затраты на мониторинг.

Компенсационные платежи за раздражающие воздействия (например, за неприятные запахи), дополнительные взносы на пассивную экологическую защиту (например, на шумопоглощающие окна для защиты соседей) рассматриваются как затраты по охране окружающей среды.

Штрафы (пени), наложенные за нарушения экологических правил и невыполнение требований нормативных документов, не рассматриваются как затраты по охране окружающей среды.

Тип затрат определяют конкретной принятой мерой по охране окружающей среды. В противном случае, затраты определяют ставкой накладных расходов.

Для подготовки калькуляций необходимо идентифицировать место возникновения затрат. Если для оценки мер по охране окружающей среды задействован независимый центр учета затрат, то сумма прямых затрат и пропорциональной доли непрямых затрат равна суммарным затратам по рассматриваемым мерам охраны окружающей среды. Если задействован смешанный вариант оценки затрат (учитывающий не только производственные затраты, но и затраты по охране окружающей среды), то затраты распределяют постатейно надлежащим образом. Если калькуляцию затрат по охране окружающей среды в специальном центре учета не проводят, то данные затраты определяют с помощью существующей системы учета затрат и подсчета себестоимости предприятия при условии, что они могут быть идентифицированы по книгам бухгалтерского учета. В данном случае рекомендуется создать особый отдел бухгалтерского учета в системе финансового и бухгалтерского учета предприятия, где проводят калькуляцию данного вида затрат.

4.2.1 Системы очистки в конце производственного цикла (в месте сброса)

На практике может оказаться целесообразным создание специального центра учета затрат на систему очистки в конце производственного цикла (в месте сброса). Суммарные затраты, определенные в центре учета затрат, допускается относить к конкретной статье расходов по охране окружающей среды.

Системы охраны окружающей среды, не принятые в эксплуатацию (не выведенные из эксплуатации), могут продолжить создавать затраты на техническое обслуживание, компенсацию износа (обесценивание) основных средств, процентные платежи и управленческие расходы.

4.2.2 Интегрированные системы

4.2.2.1 Системы, интегрированные в промышленную установку

Операционные затраты на меры по охране окружающей среды систем, интегрированных в промышленную установку, определяют в центре затрат, созданном на предприятии для каждого компонента промышленной установки, связанной с охраной окружающей среды. В противном случае, суммарные затраты распределяют постатейно надлежащим образом между производством и охраной окружающей среды. Данное постатейное распределение затрат проводят с учетом потребления ресурсов и чистого рабочего времени, затраченного на выполнение работ. Это позволяет получить оценочную стоимость продукта, соответствующую реальным обстоятельствам.

4.2.2.2 Системы, интегрированные в производственный процесс

Если доля суммарных капитальных финансовых вложений, связанных с охраной окружающей среды, может быть определена в соответствии с 4.1.2.2, то только результирующие пропорциональные капитальные затраты (расчетный износ основных средств, условный процент и т.п.), а также арендную (лизинговую) плату следует учитывать, как операционные затраты. В настоящем стандарте рекомендации по оценке остаточных затрат не рассматриваются.

5 Меры, связанные с особенностями продукта

Если меры по охране окружающей среды связаны с особенностями производимого на предприятии продукта, то требования следует устанавливать не на уменьшение экологической нагрузки предприятия на окружающую среду, а на улучшение ее состояния. Основная задача - нейтрализовать воздействие продукта на окружающую среду в течение всего его жизненного цикла (см. 3.2).

5.1 Финансовые вложения

Капитальные финансовые вложения определяют в соответствии с 4.1.

5.2 Операционные затраты

Операционные затраты рассматривают как обычные производственные затраты. Настоящий стандарт не содержит рекомендаций по оценке операционных затрат по охране окружающей среды, связанных с особенностями производимого продукта. То же относится и к затратам на разработку экологически безопасных продуктов. Если экологические требования учитывают при выполнении исследовательских и проектных работ, то допускается проводить оценку соответствующей доли затрат по охране окружающей среды. Если данная оценка недостаточно достоверна, ее не следует включать в отчетную документацию.

6 Прочие меры

Прочие меры по охране окружающей среды также требуют капитальных финансовых вложений и создают операционные затраты. Соответствующие затраты определяют в соответствии с 4.1 и 4.2.

7 Планирование мероприятий по охране окружающей среды

В настоящем разделе устанавливают требования к прогнозированию и оценке затрат на меры по охране окружающей среды. Решения по финансовым вложениям в данной области, как правило, связаны с реализацией наиболее рентабельных мер по выполнению конкретных требований нормативных документов (например, обеспечение соответствия реальных выбросов законодательно допустимым нормам, оговоренным в лицензии на эксплуатацию оборудования). Оценка затрат на реализацию мер по охране окружающей среды должна быть определена в стандартах по охране окружающей среды для оценки степени применимости (пропорциональности).

7.1 Принципы расчета затрат и описание технического состояния

Для обеспечения прозрачности затрат и понимания целей финансовых вложений, а также для оценки понесенных операционных затрат необходимо детальное описание их зависимости от характеристик технологического процесса, материалов, энергоресурсов и экономических параметров.

Примеры

1 Данные о производственных возможностях предприятия, связанные с планируемыми финансовыми вложениями. Например, вложения в абсорберы (поглотители) как функция пропускной способности трубопровода топочного газа, функция КПД энергетической установки блока очистки топочного газа от сернистых соединений.

2 Суммарное и годовое время эксплуатации, кривая нагрузки.

3 Эффективность сепарации, концентрации примесей.

4 Количество материалов, используемых (потребляемых) в зависимости от объема примесей и соответствующей трансфертной цены. Аналогичные требования предъявляются к запросам на энергетические ресурсы, трудозатраты, переработку (удаление) побочных продуктов и т.п.

Техническая информация может быть использована для оценки затрат только в том случае, когда она надлежащим образом оформлена и задокументирована. Вышеуказанные функциональные зависимости часто идентифицируют с помощью инструментов планирования: календарные графики загрузки промышленной установки, системы моделирования технологических процессов и т.п. Данные инструменты регулярно задействуют при планировании работы промышленных установок.

Возможность выделения субсидий для рассматриваемых капитальных (операционных) затрат - важный фактор, оказывающий существенное влияние на фазу планирования инвестиций в охрану окружающей среды. Субсидии, такие как налоговые льготы и/или благоприятные условия предоставления кредитов, следует указывать в документах отдельной строкой. При этом важно гарантировать, чтобы статьи затрат, определенные на фазе планирования, не засчитывались заранее в счет доходов.

7.2 Расчет капитальных финансовых вложений

Капитальные затраты предприятия на мероприятия по охране окружающей среды (например, на систему очистки в конце производственного цикла), которые отличаются от всех других мероприятий данного предприятия, проходят по всем статьям затрат до момента их практической реализации.

Финансовые вложения в промышленную установку (техническое средство) охраны окружающей среды могут сопровождаться следующими капитальными затратами:

- на приобретение земли (в том числе, налог на передачу права собственности, возможные затраты на снос здания и т.п.);

- содержание помещений (фундаменты, разработка плана земельного участка, работы по реконструкции и ремонту);

- доставку (включая системы контроля, измерительные системы, фрахт, упаковку, страховку);

- инсталляцию оборудования (включая страховку на работы по инсталляции и пусконаладочные работы);

- периферийные промышленные установки (например, трубопроводы, оборудование конвейерной доставки);

- малярные работы, изоляцию;

- источники и устройства энергопитания;

- канализационные системы, обеспечение доступа к автомобильным и железным дорогам, решение социальных вопросов;

- дополнительные статьи (транспортное оборудование, оборудование строительной площадки);

- запасы сырьевых материалов (с учетом роста оборотных средств, например, для выполнения требований по долгосрочным минимальным товарным запасам);

- создание запаса запчастей;

- запуск новой (в т.ч. доставку) промышленной установки (ее компонентов);

- оборудование по измерению концентрации выбросов, а также загрязнений приземного слоя воздуха (воды, почвы, шумовых воздействий);

- процентные платежи до начала пусконаладочных работ (например, процентные платежи за строительство);

- инженерные и консалтинговые мероприятия (включая затраты на производственное планирование работы предприятия);

- таможенные платежи;

- лицензии;

- оформление документов (включая сдачу-приемку технических отчетов);

- обучение и инструктаж персонала промышленных установок и технических средств.

Если используемые системы охраны окружающей среды переоснащают в соответствии с требованиями существующего производственного процесса, то необходимы дополнительные капитальные финансовые вложения и операционные затраты. Дополнительные затраты следует направлять на систему охраны окружающей среды и проводить по отдельной статье затрат, чтобы обеспечить прозрачность финансовых операций, облегчить их сравнение с другими статьями затрат. Если внедрение системы охраны окружающей среды на предприятии требует переоборудования промышленной установки, то капитальные затраты на данное переоборудование необходимо учитывать при формировании требований к капитальным финансовым вложениям.

Если капитальные финансовые вложения направляют не только на охрану окружающей среды, но и на решение других проблем предприятия, то соответствующую долю затрат, направляемых на охрану окружающей среды, рассчитывают (оценивают) отдельно (например, сверхсметные затраты на отвод выхлопных газов, электропроводку, шумопоглощение и т.п.).

Применение вышеуказанного метода проведения капитальных финансовых вложений по отдельной статье затрат не является обязательным. Капитальные затраты допускается определять по ранее использованным ценам товаров и услуг, включая дополнительные издержки. Для всех компонентов, приобретаемых в будущем, издержки оценивают по достоверным эмпирическим формулам.

Если проводимое мероприятие затрагивает сразу несколько направлений охраны окружающей среды, то капитальные затраты подразделяют пропорционально. Полная идентификация и составление детальных смет на земельные участки, здания и промышленные установки, ассоциируемые с охраной окружающей среды, - необходимое требование для обеспечения корректности расчета и причинно-следственного обоснования порядка распределения капитальных финансовых вложений и операционных затрат.

7.3 Расчет операционных затрат и доходов

Операционные затраты включают в себя расходы, определяемые финансовыми вложениями (расчетный износ основных средств, условный процент, плата за страховку, обезличенные налоги, управленческие расходы и т.п.), издержки производства (вспомогательные и рабочие материалы, мероприятия по техническому обслуживанию, затраты на оплату труда и т.п.), форс-мажорные затраты, относимые на систему охраны окружающей среды, и прочие затраты.

Если работа установки по охране окружающей среды связана с производством реализуемого материала, то получаемый доход показывают отдельной статьей как предотвращенные расходы (например, экономия энергетических ресурсов), финансовую выгоду (см. 7.5).

7.3.1 Затраты, связанные с финансовыми вложениями

7.3.1.1 Расчетный износ основных средств

Используемые методы оценки износа основных средств могут быть различными в разных секторах производства, зависящими от рассматриваемого типа промышленной установки (технического средства). По этой причине в настоящем стандарте конкретные методы оценки износа не рассматриваются.

7.3.1.2 Условный процент

Условный процент включают в смету, так как затраты могут быть определены независимо от используемого типа финансирования. Условный процент связан с фиксированным средним чистым оборотным капиталом для установки по охране окружающей среды (включая оборотные средства). Процентная ставка, используемая при калькуляции затрат, - это долгосрочная годовая норма процента на рынке среднесрочного и долгосрочного заемного капитала.

7.3.1.3 Страховка

Политика платежей по страховке обеспечивает покрытие рисков, ассоциированных с мероприятиями по охране окружающей среды. Данные платежи формируются в долях (процентах) от капитальных финансовых вложений.

7.3.1.4 Налог на недвижимость

Сумма выплачиваемого налога на недвижимость (например, земельный налог) также обычно формируется в долях (процентах) от капитальных финансовых вложений.

7.3.1.5 Управленческие расходы

В зависимости от рассматриваемого сектора промышленности управленческие расходы также допускается оценивать в долях (процентах) от капитальных финансовых вложений.

7.3.1.6 Затраты на техническое обслуживание и ремонт

Ожидаемые затраты на техническое обслуживание и ремонт как правило оценивают на фазе планирования в долях (процентах) от капитальных финансовых вложений.

7.3.2 Производственные расходы

7.3.2.1 Затраты на вспомогательные и рабочие материалы

Затраты по данной статье можно рассчитать, если количество потребленных технических материалов и вспомогательных материалов, включая энергоресурсы, а также их трансфертные цены известны. Трансфертные цены на технические средства охраны окружающей среды (разные на разных предприятиях) считаются свободными. Важно устранить неоднозначность исходных данных в расчете. Например, если расчетный износ основных средств и условный процент, связанные с хранением сырьевых материалов, уже включены в трансфертные цены, то их не следует учитывать при расчете капитальных финансовых вложений в технические средства охраны окружающей среды.

Данные о потреблении материалов, определяемые конкретным производственным процессом, следует брать из проектных спецификаций конкретного технического средства охраны окружающей среды. Также может оказаться необходимым учесть повышение уровня потребления материалов конкретной промышленной установкой в результате использования конкретного технического средства охраны окружающей среды.

Данные о потреблении материалов в новом технологическом процессе, еще недостаточно опробованном в промышленном масштабе, могут варьироваться. Может оказаться возможным оценивать затраты с помощью моделей баланса материалов и энергетических ресурсов. Также могут использоваться оценки по данным гарантированного потребления. Если уровень годового потребления вычисляется по количеству часов работы оборудования с полной нагрузкой, то следует учитывать, что задействование оборудования на неполную нагрузку, наличие пусконаладочных периодов, периодов простоя, функционирования в периодическом режиме не всегда ведет к соответствующей (т.е. определяемой загрузкой оборудования) экономии средств, выделяемых на охрану окружающей среды. В некоторых случаях частые наладочные работы и простои могут привести к повышению затрат. Поэтому целесообразно оценивать не только уровень годового потребления материалов, но также и соответствующее их почасовое потребление, учитывать количество часов работы оборудования с полной нагрузкой, частичной загрузкой, а также сверхсметные затраты на пусконаладочные работы и простои оборудования.

7.3.2.2 Затраты на оплату труда

Затраты на оплату труда зависят от потребности в рабочей силе, средней заработной платы и косвенных затрат на оплату труда.

7.3.3 Сопутствующие затраты и доходы

Сооружение и функционирование технического средства охраны окружающей среды может изменить эффективность (производительность) производственного процесса, привести к существенному изменению затрат на его реализацию. Данные изменения распространяются на рассматриваемое техническое средство охраны окружающей среды как сопутствующие затраты. Если указанные изменения дают положительный эффект, то получают доходы (см. 7.5). Кроме того, сооружение и функционирование технического средства охраны окружающей среды может привести к изменениям объема выпускаемой продукции и ее цены. Использование технического средства охраны окружающей среды может уменьшить коэффициент технического использования имеющихся средств производства, привести к изменению условий производства (которые необходимо надлежащим образом адаптировать), к изменению свойств (качества) продукта производства. Указанные изменения затрат (доходов) следует учитывать при условии, что они отслеживаются с достаточной точностью.

7.3.4 Прочие затраты

Комиссионные вознаграждения, гонорары за оказанные услуги (например, за проводимые измерения выбросов уполномоченными экспертами), затраты на удаление отходов, плата за сброс неочищенных сточных вод, затраты на переработку материалов и т.п. рассматриваются в настоящем стандарте как прочие затраты.

Общие строительные накладные расходы (например, затраты на противопожарную защиту, безопасность промышленной установки и т.п.) традиционно принимают пропорциональными некоторой базе при условии, что рассматриваемое техническое средство охраны окружающей среды не требует дополнительного оборудования, затраты на которое указывают в документах отдельной строкой.

Если технологическое оборудование производственного предприятия (например, вилочные подъемники, краны и т.п.) используют также и для охраны окружающей среды, то понесенные затраты (с учетом их типа и величины) в результате причинно-следственной связи относят к строке затрат на охрану окружающей среды. Данные затраты допускается калькулировать, например, на основе таких понятий, как "эффективный период утилизации", "стоимость станко-часа" и т.п.

7.3.5 Доходы, сэкономленные средства, возвратные накладные

Поступления от продажи побочных продуктов (например, переработанного шлака, обрезков, стружки, утильсырья и т.п.), выручка от продажи вторичных сырьевых материалов (например, отходов производства, отходов строительства, отработанных покрышек, отработанного масла и т.п.), зачет внутренних возвратных накладных (например, на переработанные материалы) приводят к уменьшению чистой суммы издержек.

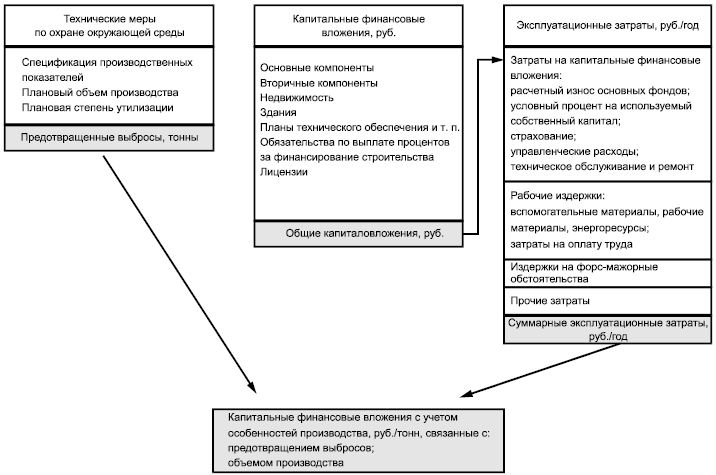

7.4 Расчет суммарных затрат и себестоимости единицы продукции

Суммарные годовые затраты G, руб./год, ассоциируемые с рассматриваемыми мерами по охране окружающей среды производственного предприятия, вычисляются по формуле:

A - потребность в рабочей силе, число рабочих;

p - затраты на оплату труда, руб./год на одного рабочего;

S - прочие затраты, руб./год (затраты, которые не могут быть отнесены к какой-либо статье сметы затрат. Например, непредвиденные расходы, затраты на измерительное оборудование, контрольное оборудование, техническое обслуживание системы безопасности и т.п.);

F - форс-мажорные затраты, руб./год;

E - возможные доходы (руб./год) от продажи сопутствующих изделий, выручка от продажи вторичных сырьевых материалов и т.п.

Если технология уменьшения экологических выбросов ассоциируется с методом калькуляции конкретных статей затрат, то используют процедуру разделения затрат по типам (см. рисунок 2). Некоторые статьи затрат, показанные на рисунке 2 (затраты на энергетические ресурсы, затраты на переработку/удаление отходов и т.п.), могут служить основанием для принятия решения по процедуре обоснования сметы затрат на охрану окружающей среды. Важным элементом указанной процедуры обоснования сметы является анализ следующих конкретных затрат:

- конкретные затраты на предотвращение экологического ущерба (рубли на метрическую тонну предотвращенных выбросов) - это исходные данные анализа показателя эффективности затрат. В настоящее время рассматривается возможность их использования в качестве пороговой величины (для сопоставления с нормативом) мер по уменьшению выбросов;

- конкретные дополнительные затраты на производство продукции (рубли на метрическую тонну продукта) или аналогичные показатели могут быть использованы как экономические критерии (например, при оценке степени пропорциональности затрат текущему состоянию производства в соответствующем технологическом секторе).

Структура затрат приведена на рисунке 2. Доходы, сэкономленные средства и другие поступления включаются в рассмотрение, но указывают в документах отдельной строкой. Перед принятием конечного решения указанные доходы сопоставляют с конкретными затратами на предотвращение экологического ущерба, дополнительными затратами на производство продукции для определения чистой суммы издержек, ассоциируемой с конкретными мерами по охране окружающей среды.

|

Рисунок 2 - Структура затрат на охрану окружающей среды

Приложение А

(справочное)

Определение и описание направлений охраны окружающей среды

А.1 Организация сбора и удаления отходов

Организация сбора и удаления отходов включает в себя меры по предотвращению выбросов, переработке и удалению отходов производства. Переработка относится как к материалам, так и энергоресурсам. Она может потребовать подготовку и передачу подлежащих переработке отходов производства внешним поставщикам услуг, использование систем сбора и доставки отходов, их транспортирования, хранения и обработки. Отходы производства, не подлежащие переработке, необходимо исключать из соответствующего замкнутого цикла (потока материалов). Удаление отходов производства может потребовать их подготовки и передачи внешним поставщикам услуг, их сбора, транспортирования, обработки, хранения, захоронения утильсырья.

А.2 Водоохранные мероприятия

Водоохранные мероприятия обеспечивают уменьшение водопотребления и сбрасываемого объема сточных вод, уменьшение нагрузки на водоочистные сооружения (т.е. предотвращение или минимизация попадания в воду нерастворимых веществ, попадания в воду токсичных растворимых веществ, уменьшение теплосодержания и т.п.), защиту земной поверхности и грунтовых вод.

А.3 Снижение уровня шума

Снижение уровня шума связано с мерами, обеспечивающими уменьшение (предотвращение) генерации и распространения шума и вибраций. В расчет принимают только затраты, не связанные с охраной труда рабочих.

А.4 Контроль качества воздуха

Меры по контролю качества воздуха обеспечивают удаление, уменьшение объема и предотвращение выбросов загрязнений (дыма, сажи, пыли, токсичных газов, аэрозолей, паров, сильно пахнущих веществ и т.п.). В расчет принимают только затраты, не связанные с охраной труда рабочих.

А.5 Мероприятия по охране природы и ландшафта

Мероприятия по охране природы и ландшафта обеспечивают сохранность, восстановление и обновление естественного состояния почвы и растительности, защиту животных. Особое внимание уделяют мероприятиям по рекультивации и ренатурализации окружающей среды.

Приложение Б

(справочное)

Примеры мероприятий по охране окружающей среды

Б.1 Организация сбора и удаления отходов:

1) застроенные земельные участки, здания

Застроенные земельные участки - это земельные участки с устройствами, предназначенными для охраны окружающей среды (являющиеся собственностью предприятия). Здания - это сооружения и независимые промышленные установки на собственных (внешних) застроенных земельных участках (например, полигонах для захоронения отходов);

2) земельные участки без (собственных) зданий, буферные области по периметру земельного участка и между зданиями

Это незастроенные земельные участки, включая земельные участки, на которых должны быть построены (после оценки соответствующих затрат) технические средства охраны окружающей среды (в соответствии с выбранным направлением охраны окружающей среды). Буферные области располагаются по периметру земельного участка или между зданиями;

3) техническое оборудование, станки и другие системы, монтажная арматура и установочные приспособления

Это мусоросжигательные установки, рабочие устройства для подлежащих переработке отходов производства, например сепараторы, сортировальные машины, станции очистки, устройства сбора и повторной переработки отработанного масла, растворителей и изделий из пластмасс (переработка только собственных отходов производства). Рабочие устройства для подлежащих переработке отходов производства обеспечивают либо прямое повторное использование материалов мусора (по прямому назначению), либо их переработку (и использование для других целей). Рабочие устройства для подлежащих удалению отходов производства - это давилки (измельчители), прессы, устройства нейтрализации, сушилки и т.п. В данных устройствах отходы производства перерабатывают для последующего захоронения (мусоросжигания), если не предусмотрена их термическая обработка;

4) прочие установки и оборудование для организации сбора и удаления промышленных отходов

Это временные устройства хранения отходов, участки их сбора, оборудование для сбора и транспортирования, пилотные промышленные установки, предназначенные для научных исследований в области проектирования устройств и оборудования сбора и удаления отходов, специальные измерительные системы, контроллеры, анализаторы и т.п.

Б.2 Водоохранные мероприятия:

1) застроенные земельные участки, здания

Канализационные системы, иловые площадки, отстойники, аварийные ливневые бассейны;

2) земельные участки без (собственных) зданий, буферные области по периметру земельного участка и между зданиями;

3) техническое оборудование, станки и другие системы, монтажная арматура и установочные приспособления, несъемное оборудование

Промышленные установки для очистки сточных вод:

- механические (например, сетчатые фильтры, решетки для задержки плавающего мусора, пескоуловители, ловушки для смазочных материалов, ловушки для масла);

- биологические (фильтры из слоя зернистого адсорбента, промышленные установки с активированным илом);

- физико-химические (ионообменные системы, коагуляционные ванны, испарители, мембранные технологии);

- комбинированные промышленные установки по очистке сточных вод.

Канализационные системы:

- устройства повторного использования внутризаводской воды (например, системы закрытой циркуляции воды);

- охлаждающие промышленные установки (например, башенные охладители, системы закрытой циркуляции и охлаждения воды);

- промышленные установки по переработке осадков сточных вод, септик-тенки, химические и тепловые агрегаты, центрифуги, прессы.

Примечание - Термин "оборудование по переработке осадков сточных вод" не включает в себя мусоросжигательные установки, установки для компостирования отходов и шламонакопители, также используемые для сбора и удаления отходов;

- системы защиты воды от отходов производства, к ним относятся уплотнительные системы, специальные трубопроводы, сосуды-накопители, аварийные ливневые бассейны;

4) прочие водоохранные промышленные установки и оборудование

Опытные промышленные установки, предназначенные для научных исследований в области проектирования водоохранных устройств и оборудования, специальные измерительные системы, контроллеры, анализаторы и т.п.

Б.3 Снижение уровня шума:

1) застроенные земельные участки, здания

Шумоэкранирующие стены, заборы и барьеры. Принятие шумозащитных мер против выбросов шумов в окружающую среду;

2) земельные участки без (собственных) зданий

Буферные области по периметру земельного участка и между зданиями;

3) техническое оборудование, станки и другие системы, монтажная арматура и установочные приспособления, несъемное оборудование

Шумоэкранирующие стены, заборы и барьеры. Принятие шумозащитных мер против выбросов шумов в окружающую среду. Использование специального шумозащитного оборудования, помещение станков в кожухи и оболочки, использование шумопоглотителей, виброизоляторов, фундаментов специальной конструкции, специальных измерительных систем, контроллеров, анализаторов и т.п. Это пилотные промышленные установки, предназначенные для научных исследований в области проектирования шумопоглощающих и виброзащитных устройств и оборудования.

Б.4 Контроль качества воздуха:

1) застроенные земельные участки, здания;

2) земельные участки без (собственных) зданий, буферные области по периметру земельного участка и между зданиями

Печи для сжигания нефтепродуктов с низким выбросом в окружающую среду, специальные печи с уменьшенными атмосферными выбросами (например, топочные камеры с псевдоожиженным слоем). Переоборудование бойлеров (печей) для использования чистых топлив.

Системы обеспыливания (например, устройства электростатического осаждения, водораспылительные сепараторы, фильтрационные сепараторы, гравитационные сепараторы).

Системы очистки воздуха от сернистых соединений.

Системы деазотирования.

Системы уменьшения содержания в воздухе ароматических углеводородов.

Системы дезодорации.

Прочие устройства контроля качества воздуха, такие как системы тепловой обработки выхлопных газов, системы охлаждения и конденсации. Трубопроводы для сбора и конвейерного транспортирования выхлопных газов, пилотные промышленные установки, предназначенные для научных исследований в области проектирования устройств и оборудования для обеспечения надлежащего качества воздуха, специальные измерительные системы, контроллеры, анализаторы и т.п.

Б.5 Мероприятия по охране природы и ландшафта:

1) застроенные земельные участки, здания

Подпорные стенки;

2) земельные участки без (собственных) зданий

Участки экологической компенсации;

3) техническое оборудование, станки и другие системы, монтажная арматура и установочные приспособления

Б.6 Рекультивация и охрана загрязненных промышленных участков

Оборудование и системы принятия мер по защите и обеспечению безопасности окружающей среды.

Оборудование для землеройных работ и транспортирования, устройства заиления загрязненных почв.

Оборудование для обеззараживания местности.

Промышленные установки по тепловой обработке загрязненных почв, мусоросжигательные установки, промышленные установки по биологической обработке загрязненных почв, оборудование для вскрышных и очистных работ, промышленные установки по физико-химической обработке загрязненных почв, устройства по каталитическому окислению хлорированных углеводородов, электрохимической переработке, открыто-вихревые насосы, вакуумные насосы с распределительными активными угольными фильтрами для фильтрации почвенного газа, системы промывки почв.

Прочие устройства для рекультивации и охраны загрязненных промышленных участков, опытные промышленные установки для научных исследований в области проектирования устройств и оборудования для рекультивации земель, специальные измерительные системы, контроллеры, анализаторы и т.п.

Приложение В

(справочное)

Объяснения некоторых экономических терминов

В.1 Износ основных средств

Износ основных средств - это уменьшение денежной оценочной стоимости основных средств производства вследствие их физического и морального износа в ходе эксплуатации. Износ основных средств - это статья затрат в отчете о результатах финансовой деятельности, статья затрат в калькуляции затрат. Отличают износ основных средств по балансовому отчету (износ основных средств по бухгалтерским книгам) и износ основных средств по калькуляции затрат (расчетный износ основных средств). Величина расчетного износа основных средств соответствует реальной стоимости актива (здесь восстановительная стоимость актива выступает как оценочная база). Она всегда отличается от износа основных средств по бухгалтерским книгам, определенного по изначальной закупочной цене актива. Кроме физических причин (реального физического и морального износа), износ основных средств может происходить по причинам нефизического характера (экономическим, законодательным). Например, ошибочная инвестиция, обесценивание основных средств в результате изменения законодательства и т.д.

В.2 Реестр оборудования

Каталог основных средств производства (реестр оборудования) необходим для бухгалтерского учета основных средств. В нем отдельной строкой указывается функция производственного актива (промышленной установки, технического средства, агрегата, его компонента и т.п.) по охране окружающей среды. Реестр оборудования делает прозрачными затраты на мероприятия по охране окружающей среды. Он облегчает делимитацию и идентификацию капитальных финансовых вложений на охрану окружающей среды.

В.3 Затраты на внешние услуги

Затраты на внешние услуги - это оплата услуг сторонних организаций (например, затраты на планирование, консультации, измерения, научные исследования и разработки, техническое обслуживание и ремонт, затраты на услуги по вывозу мусора). Это услуги, которые по тем или иным причинам не могут быть предоставлены при работе с промышленными установками и оборудованием, работающими за счет бюджетных средств. Арендная плата и лизинговая плата - это также затраты на внешние услуги.

В.4 Затраты на вспомогательные и рабочие материалы (исключая энергоресурсы)

Вспомогательные материалы - это материалы, необходимые для выполнения функций охраны окружающей среды в производственном процессе. Так как это не сырьевые материалы, то они не входят в конечный продукт или входят в него в незначительном количестве. Вместе с тем, данные материалы необходимы для организации производственного процесса. Затраты на данные материалы допускается рассматривать как непредвиденные расходы. Данные затраты, как правило, объединяют под одним общим заголовком: "вспомогательные и операционные затраты", например фильтры (пылеулавливающие фильтры), контейнеры и сосуды, канистры, растворители, связующие вещества, моющие средства, смазки и т.п.

В.5 Расходы на объекты, финансируемые из бюджетных средств

Расходы на объекты, финансируемые из бюджетных средств - это платежи производственного предприятия, позволяющие задействовать сооружения и оборудование коммунального хозяйства. Примерами могут быть плата за пользование коммунальными промышленными установками для очистки сточных вод, плата сторонним муниципальным организациям, занимающимся вывозом мусора и т.п.

В.6 Затраты на энергоресурсы

Затраты на энергоресурсы определяют суммарным потреблением (в денежном выражении) нефтепродуктов, специального топлива, электричества, газа, услуг системы централизованного теплоснабжения и т.п. Затраты на производственные процессы с интенсивным потреблением энергоресурсов, как правило, рассматривают как затраты по месту возникновения затрат (по МВЗ). Для оценки потребления энергоресурсов устанавливают специальные счетчики. Затраты на энергоресурсы допускается рассматривать как непредвиденные расходы. Затраты на энергоресурсы, ассоциированные с отоплением, как правило, определяют объемом обогреваемого помещения, в кубических метрах. Затраты на электричество определяют электрической мощностью используемого оборудования.

В.7 Комиссионные вознаграждения

Комиссионные вознаграждения выплачивают за конкретные услуги, предоставляемые бюджетными учреждениями и муниципальными органами (например, комиссионные вознаграждения муниципальным организациям за удаление отходов производства и сброс сточных вод, комиссионные вознаграждения за лицензирование и мониторинг устройств охраны окружающей среды и т.п.). Данный термин также ассоциируется с платежами за правовую защиту, юридическую поддержку и другие услуги, предоставляемые в общественных интересах. Данные затраты определяют особым перечнем допустимых комиссионных вознаграждений, определенных либо законодательно, либо саморегулируемыми организациями, занимающимися профессиональной деятельностью.

В.8 Затраты

Затраты - это денежная оценочная стоимость потребления материальных и нематериальных экономических благ с учетом логистики, маркетинга, предоставления услуг, а также создания необходимых для этого производственных возможностей.

Прямые затраты - это затраты, которые можно напрямую отследить до конечного продукта (единицы затрат). В обычной калькуляции затрат - это вид товара.

Непредвиденные расходы (непрямые затраты) - это затраты, которые невозможно напрямую отследить до конечного продукта (или единицы затрат). В общем случае, непредвиденные расходы распределяют постатейно как затраты в центре затрат с учетом (непрямых) ставок накладных расходов, процентных ставок и вида конкретного продукта.

В.9 Бухгалтерский учет типов (категорий) затрат

Тип (категория) затрат - это подмножество суммарных затрат, определяемых типом товара (услуги), как использованного, так и потребленного. Важнейшие категории затрат - это сырьевые материалы, вспомогательные материалы, рабочие материалы, заработная плата, капитальные затраты, услуги, предоставляемые сторонними агентами, юридическая поддержка. Калькуляцию затрат подразделяют на калькуляцию и бухгалтерский учет основных типов (категорий) затрат, возникающих, когда товары и услуги предоставляют сторонние организации, и вторичных типов (категорий) затрат, регистрируемых в центре затрат, когда товары и услуги производят сами предприятия.

В.10 Точка определения затрат

Точка определения затрат - исходная зона возникновения конкретного типа затрат в центре учета затрат. Точки определения затрат вводятся в рассмотрение, когда в одном центре затрат рассматриваются различные типы производственной деятельности (производство различных товаров и услуг). В различных точках определения затрат рассматриваются различные производственные мощности (рабочие станции).

В.11 Центр затрат и производственный учет

Центр (учета) затрат - это область бухгалтерского учета затрат производственного предприятия, в которой данные затраты генерируются. Конкретные затраты указывают в документах отдельной строкой. Центр затрат может структурироваться по конкретным коммерческим функциям, ответственности, реализации критериев, связанных с особенностями продукта, реализации критериев, связанных с производственным процессом. При производственном учете затрат различают центр непрямых затрат и центр производственных (прямых) затрат. Соответственно, центры затрат подразделяют на прямые и непрямые центры затрат.

В.12 Производственные показатели

Производственные показатели - это результаты работы производственного предприятия по созданию товарного продукта. Производственные показатели - это обратная сторона затрат и их все чаще выражают в терминах доходности. При калькуляции затрат важно различать производственные показатели, связанные с внешним рынком (процедуры производственного учета единиц затрат), и внутренние производственные показатели (процедуры производственного учета центра затрат).

В.13 Затраты на оплату труда

Затраты на оплату труда - это затраты, ассоциированные с заработной платой рабочих (за исключением специальных вознаграждений менеджерам высшего звена предприятия). В затраты на оплату труда включают затраты на основную заработную плату, вспомогательные выплаты, нормативные выплаты, добровольные выплаты на социально-культурные нужды, все прочие сопутствующие затраты на оплату труда, имеющие законодательный, коллективно-согласованный или добровольный характер. Статья затрат, имеющих законодательный характер, включает в себя следующее: отчисления на медицинское страхование, отчисления в пенсионный фонд, отчисления в фонд страхования от безработицы, отчисления профсоюзам, торговым ассоциациям, пособия по болезни, отчисления на государственные праздники, отпускные пособия и т.п.

В.14 Понесенные, но еще не выплаченные расходы

Понесенные, но еще не выплаченные расходы (затраты будущих периодов) - это затраты налогового отчетного года, в котором данные затраты понесены вне зависимости от того, когда фактически произведена оплата. Возникновение затрат будущих периодов - следствие осторожного ведения дел, когда предприниматель показывает ощутимые (ожидаемые) будущие затраты уже в текущем балансе. Это позволяет ему заранее предусмотреть (предотвратить) возможное завышение активов (доходов) предприятия.

В.15 Налоги

Налоги в области экологии ограничиваются обезличенными налогами:

а) налог на недвижимость, т.е. на земельный участок, на котором проводятся мероприятия по охране окружающей среды;

б) лицензионная пошлина на автомобильные транспортные средства, занятые вывозом мусора.

В.16 Экологические платежи

Установленная законом плата за негативное воздействие на окружающую среду, которую вносят предприятия и физические лица, деятельность которых оказывает негативное воздействие на окружающую среду. Плата за негативное воздействие на окружающую среду (или плата за загрязнение окружающей среды) является формой компенсации ущерба, наносимого загрязнением окружающей природной среде. Экологические платежи перечисляются предприятиями, учреждениями, организациями в бесспорном порядке. Это удерживает производственные предприятия от нарушения экологического законодательства.

В.17 Риски

Риски - это риски потерь, определяемые природой проводимых производственных мероприятий. Кроме риска основной производственной деятельности, покрываемого чистой прибылью от функционирования предприятия, следует учитывать вмененные риски, причины, область применения и затраты на которые могут быть определены однозначно. При калькуляции затрат, данные риски часто рассматривают как понесенные, но еще не выплаченные расходы (затраты будущих периодов).

В.18 Проценты на капитал и условный процент

Это отчисления за использование капитальных вложений (фондов, финансовых ресурсов). Различные процентные ставки ассоциируются с различными источниками финансирования. Зачастую сложно точно оценить, до какой степени и на какой период некоторый капитал блокируется на данном производственном предприятии. Как правило, принимают, что условный процент определяется средней процентной ставкой. Средняя процентная ставка фиксируется либо затратами на долгосрочное материально-техническое обеспечение и на закупки на внешнем рынке, либо внутренними производственными условиями.

УДК 502.3:006.354 |

| ОКС 03.100.50 | |

| 13.040.30 | ||

Ключевые слова: экологический менеджмент, охрана окружающей среды, меры по охране окружающей среды | |||

{kind=link}