ГОСТ Р 55235.1-2012

НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

Практические аспекты менеджмента непрерывности бизнеса

МЕНЕДЖМЕНТ АКТИВОВ

Требования к оптимальному управлению производственными активами

Specific requirements of business continuity management. Asset management. Specification for the optimized management of physical assets

ОКС 03.100.01

Дата введения 2013-12-01

Предисловие

1 ПОДГОТОВЛЕН Автономной некоммерческой организацией "Научно-исследовательский центр контроля и диагностики технических систем" (АНО "НИЦ КД") на основе собственного аутентичного перевода на русский язык национального стандарта Великобритании, указанного в пункте 4

2 ВНЕСЕН Техническим комитетом по стандартизации ТК 10 "Менеджмент риска"

3 УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Приказом Федерального агентства по техническому регулированию и метрологии от 29 ноября 2012 г. N 1277-ст

4 Настоящий стандарт разработан с учетом основных нормативных положений межгосударственного стандарта PAS 55-1:2008* "Менеджмент активов. Часть 1. Требования к оптимальному управлению производственными активами" (PAS 55-1:2008 "Asset management. Part 1: Specification for the optimized management of physical assets", NEQ).

________________

* Доступ к международным и зарубежным документам, упомянутым в тексте, можно получить, обратившись в Службу поддержки пользователей. - .

Наименование настоящего стандарта изменено относительно наименования указанного межгосударственного стандарта для приведения в соответствие с ГОСТ Р 1.5-2012 (пункт 3.5)

5 ВВЕДЕН ВПЕРВЫЕ

6 ПЕРЕИЗДАНИЕ. Июнь 2020 г.

Правила применения настоящего стандарта установлены в статье 26 Федерального закона от 29 июня 2015 г. N 162-ФЗ "О стандартизации в Российской Федерации". Информация об изменениях к настоящему стандарту публикуется в ежегодном (по состоянию на 1 января текущего года) информационном указателе "Национальные стандарты", а официальный текст изменений и поправок - в ежемесячном информационном указателе "Национальные стандарты". В случае пересмотра (замены) или отмены настоящего стандарта соответствующее уведомление будет опубликовано в ближайшем выпуске ежемесячного информационного указателя "Национальные стандарты". Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования - на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет (www.gost.ru)

Введение

0.1 Общие положения

В настоящем стандарте под менеджментом активов (см. 3.2) понимают постоянную и скоординированную деятельность организации, направленную на оптимальное управление производственными (физическими) активами, их производительностью, рисками и расходами на всех этапах жизненного цикла для выполнения стратегических планов организации. Стратегический план (см. 3.25) - общий долгосрочный план работы организации по выполнению основных направлений развития организации, соответствующий ее политике в сфере бизнеса, требованиям причастных сторон, целям деятельности и менеджмента риска.

Эффективное внедрение в деятельность организации менеджмента активов позволяет организации максимально реализовать выбранные направления развития и достичь установленных стратегических целей на всех этапах жизненного цикла. Для этого необходимо установить приоритетность активов при их приобретении или создании, определить оптимальные методы управления ими и внедрить оптимальные принципы обновления, создания, обновления активов и/или распоряжения ими.

Основными преимуществами оптимизации менеджмента активов на всех этапах жизненного цикла являются:

- повышение степени удовлетворенности потребителей путем повышения производительности оборудования и контроля качества поставляемых продукции и услуг в соответствии с установленными требованиями;

- снижение степени негативного воздействия активов на окружающую среду, безопасность и здоровье персонала и потребителей;

- минимизация сроков возврата инвестиций и/или рост инвестиционной привлекательности;

- возможность долгосрочного планирования, повышения доверия со стороны причастных сторон и достижения устойчивого развития организации;

- способность обеспечивать оптимальное соотношение цены и качества в условиях ограниченного финансирования;

- наличие объективных свидетельств достижения максимальной управляемости и систематизации активов, способных продемонстрировать соответствие установленным законодательным и обязательным требованиям;

- постоянное улучшение менеджмента риска и системы менеджмента в целом, наличие объективных следов аудита, направленных на принятие оптимальных решений и снижение связанного с ними риска;

- повышение репутации организации, достижение дополнительных преимуществ, которые могут включать в себя рост стоимости акций и привлекательности для акционеров, повышение конкурентоспособности продукции и услуг, рост удовлетворенности персонала, достижение результативного и эффективного материально-технического снабжения в цепи поставок;

- возможность демонстрировать устойчивое развитие организации вследствие внедрения менеджмента активов на всех этапах жизненного цикла.

Получение таких преимуществ основано на внедрении основных принципов менеджмента активов при проектировании и создании системы менеджмента активов.

Для успешного внедрения данных принципов существенными являются:

- организационная структура, которая должна обеспечить внедрение этих принципов, эффективное управление и лидерство руководства;

- осведомленность и компетентность персонала, координация выполнения поставленных задач персоналом и работы специалистов различного профиля;

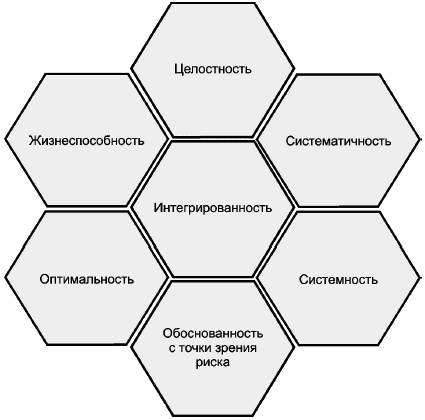

- адекватная информация и знание особенностей, производительности, риска и затрат каждого актива, а также взаимосвязей между этими показателями.

|

Рисунок 1 - Основные принципы и характеристики менеджмента активов

0.2 Виды активов

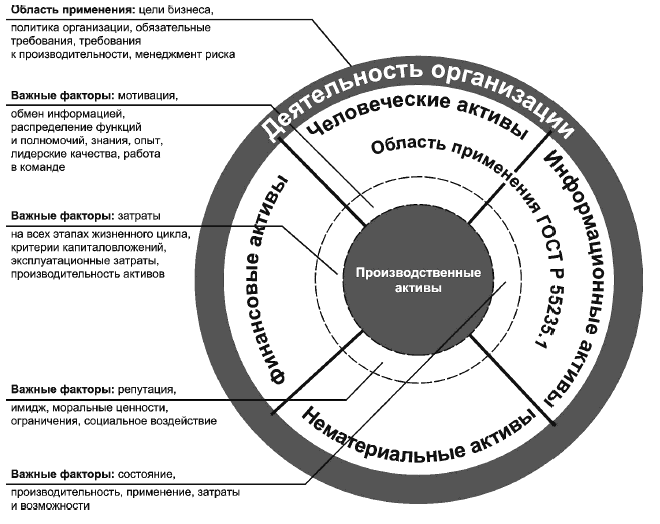

Производственные активы (см. 3.1) представляют собой один из пяти видов активов, управление которыми требует всеобъемлющего подхода для успешной реализации стратегического плана организации. Другие виды активов включают в себя: человеческие, информационные, финансовые и нематериальные активы (репутация, моральные ценности, интеллектуальная собственность, доброжелательность персонала и т.п.).

Область применения настоящего стандарта охватывает менеджмент производственных активов и систем активов (см. 3.12). Менеджмент производственных активов и систем активов неразрывно связан с другими видами активов; в рамках настоящего стандарта другие виды активов рассмотрены только в случае, когда они оказывают прямое влияние на менеджмент производственных активов. На рисунке 2 показана область применения стандартов ГОСТ Р серии 55235 относительно других видов активов и взаимосвязь с ними.

Несмотря на то, что человеческие факторы, такие как лидерство, мотивированность и общая культура, непосредственно не входят в область применения настоящего стандарта, их следует учитывать при внедрении менеджмента активов для обеспечения устойчивого и жизнеспособного развития организации. При оценке человеческого фактора необходимо учитывать влияние владельцев организации, руководителей, работников, подрядчиков и поставщиков.

|

Рисунок 2 - Область применения стандартов ГОСТ Р серии 55235 относительно других видов активов и взаимосвязь с ними

0.3 Необходимость системы менеджмента активов

Настоящий стандарт охватывает менеджмент жизненного цикла активов, в частности активов, которые являются жизненно необходимыми для достижения целей организации, например таких, как эффективное функционирование компьютерных сетей, транспортных систем, нефтяных и газовых установок, электроэнергетических систем, перерабатывающих и обрабатывающих предприятий, аэропортов. Система менеджмента активов жизненно необходима для организаций, напрямую зависящих от производительности и функционирования производственных активов при поставке продукции и услуг, когда достижению целей организации в значительной степени содействует менеджмент его активов.

Достижение оптимального соотношения цены и качества в менеджменте производственных активов является достаточно сложной задачей и требует сбалансированного подхода к соотношению производительности, затрат и риска на всех этапах жизненного цикла активов. Существуют изначальные противоречивые факторы управления, такие как достижение краткосрочных или долгосрочных преимуществ, соотношение затрат и норм производительности, запланированной и незапланированной готовности (работоспособности), капитальных затрат и эксплуатационных расходов. Существуют также различные уровни идентификации активов и их управления: от отдельных единиц оборудования или компонентов до сложных функциональных систем, сетей или диверсифицированного портфеля активов (см. рисунок 3). Данная иерархическая структура приносит организации как новые проблемы, так и новые возможности на различных уровнях. Например, отдельные единицы оборудования могут иметь индивидуальные жизненные циклы, которые можно оптимизировать, тогда как системы активов обладают неопределенным диапазоном способов применения.

Исследование устойчивости системы активов является одним из способов оптимизации процесса принятия решений. Крупные организации могут иметь диверсифицированный портфель систем активов, который содействует достижению целей организации и обеспечивает широкий диапазон инвестиционных возможностей, вариантов производительности и видов риска. Для реализации скоординированного и оптимизированного подхода к диверсификации и комплексности активов в соответствии с целями, приоритетами и выбранным профилем риска организации важную роль играет интегрированная система менеджмента активов.

|

Рисунок 3 - Уровни управления активами в системе менеджмента активов

0.4 Структура системы менеджмента активов

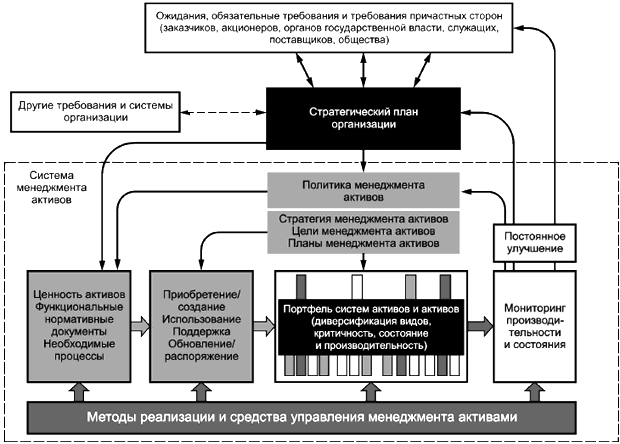

Систему менеджмента активов, прежде всего, разрабатывают в поддержку стратегического плана организации. Ее внедрение направлено на удовлетворение ожиданий и требований различных причастных сторон (см. рисунок 4). Стратегический план организации является отправной точкой для разработки политики, стратегии, целей и планов менеджмента активов, в соответствии с ним реализуется оптимизация действий жизненного цикла согласно диверсифицированному портфелю систем активов и активов (в соответствии с их критичностью, состоянием, производительностью и выбранным профилем риска организации). Наиболее важными элементами системы менеджмента активов (см. рисунок 4) являются мониторинг и постоянное улучшение системы менеджмента активов (например, повышение производительности активов или оптимизация плана(ов) менеджмента активов). На схеме также показана важность постоянного улучшения системы менеджмента активов через прямое воздействие положений стратегического плана организации и ожиданий причастных сторон.

|

Рисунок 4 - Краткая схема системы менеджмента активов, ее связи со стратегическим планом организации и ожиданиями причастных сторон

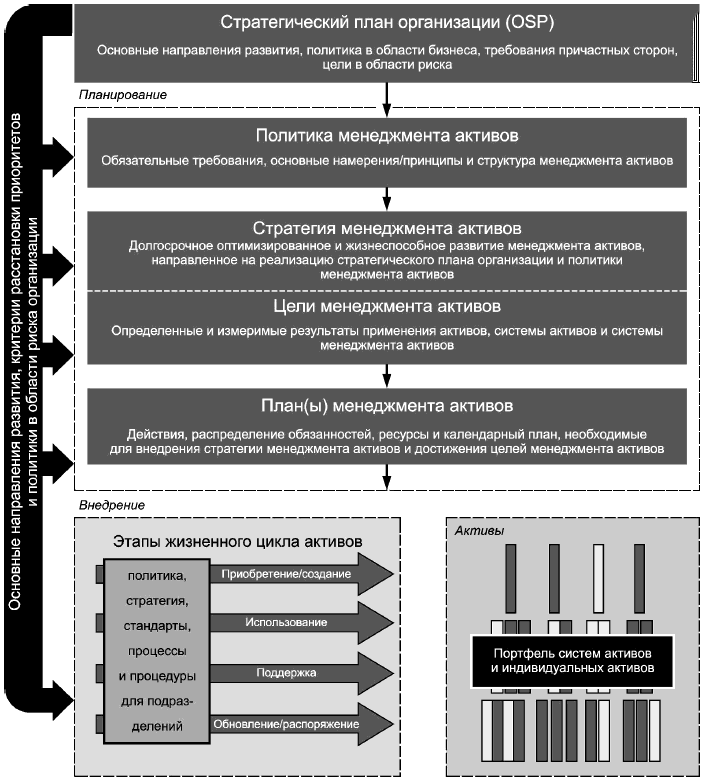

Связь стратегического направления развития организации с постоянными действиями по управлению активами является жизненно важным компонентом системы менеджмента активов. Эта связь помогает согласовать устремления "верхних уровней" организации с фактическим состоянием и возможностями использования активов на "нижних уровнях". На схеме, представленной на рисунке 5, показано важное значение планирования и внедрения элементов системы менеджмента активов, обеспечивающих взаимодействие верхних и нижних уровней системы.

|

Рисунок 5 - Схема планирования и внедрения элементов системы менеджмента активов

0.5 Применение стандарта

Настоящий стандарт применим к:

- активам, по отношению к которым результаты деятельности существенно зависят от расходов, ресурсов, производительности и/или риска, связанных с созданием/приобретением, использованием, поддержкой активов или их обновлением/распоряжением;

- организациям, которые уже имеют существенный портфель активов или имеют намерение вложить капитал в него, а также для которых производительность систем активов и менеджмент активов относятся к критическим видам деятельности при поставке продукции, предоставления услуг или других целей бизнеса;

- организациям, для которых установлены требования к отчетности со стороны партнеров или государственных структур, и им необходимо демонстрировать оптимальную стоимость менеджмента активов и предоставления услуг (например, организациям в сфере образования и здравоохранения).

Требования настоящего стандарта неразрывно связаны друг с другом. Для достижения положительных результатов с учетом интегрированного подхода не допускается частичное применение установленных в настоящем стандарте требований к менеджменту активов.

Важно отметить, что требования настоящего стандарта устанавливают то, что должно быть сделано, а не как сделать это. Методы достижения каждого требования организация должна установить исходя из своих возможностей. Рекомендации по применению требований настоящего стандарта приведены в [2], целью которых является детальное разъяснение этих требований без установления дополнительных требований к системе менеджмента активов.

Требования настоящего стандарта помогают организации создать систему менеджмента активов, включающую политику менеджмента активов, стратегию менеджмента активов, цели менеджмента активов и план(ы) менеджмента активов. Во избежание разногласий в наименовании терминов дополнительно включены слова "менеджмент активов", если они касаются конкретного пункта настоящего стандарта или объекта. Они могут использоваться независимо, если ссылка является общей. Необходимо отметить, что термин "система менеджмента активов" означает систему менеджмента, а не систему взаимозависимых производственных активов, которая отдельно определяется как "система активов" (см. 3.12).

Если в конкретных пунктах настоящего стандарта отсутствуют требования к разработке документации, то нет необходимости создавать отдельные документы для выполнения этих требований. Например, отсутствует требование к созданию отдельных документов, содержащих политику менеджмента активов, стратегию менеджмента активов, цели менеджмента активов и план(ы) менеджмента активов. Если применимо в конкретной ситуации, они могут быть объединены с другими соответствующими документами.

Требования раздела 4 могут быть выполнены путем адаптации существующих процессов или процедур организации. Процедура(ы) может быть разработана в виде описания деятельности и/или процессов и применяться совместно с другими элементами системы (такими, как установленные обязанности и полномочия, обученный и компетентный персонал). Внедрение процедур менеджмента активов обеспечивает управление и контроль над активами в соответствии с требованиями организации.

0.6 Интеграция с другими системами менеджмента

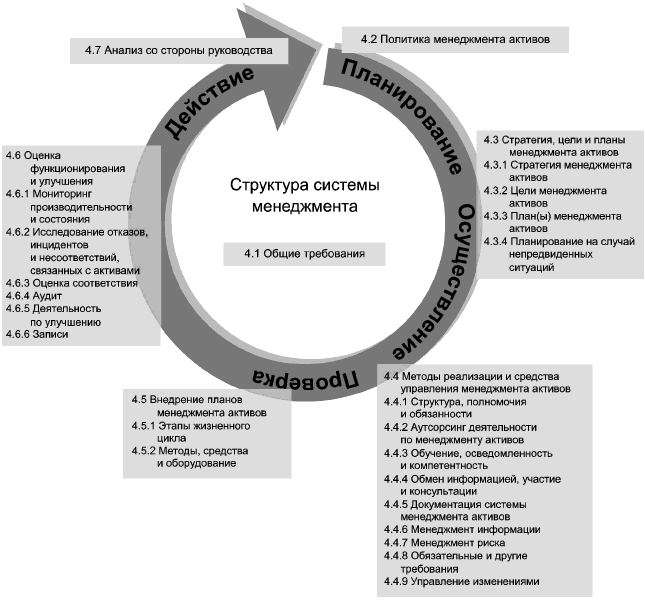

Требования системы менеджмента активов, установленные в настоящем стандарте, должны быть совместимы с требованиями других систем менеджмента и интегрированы в единую систему, использующую общие элементы. При разработке интегрированной системы менеджмента организации к структуре настоящего стандарта может быть применен цикл PDCA (планирование, осуществление, проверка, действие). Цикл PDCA можно описать следующим образом (см. рисунок 6):

Планирование: Установление стратегии, целей и плана(ов) менеджмента активов, необходимых для достижения запланированных результатов в соответствии с политикой менеджмента активов организации и стратегическим планом организации.

Осуществление: Определение методов внедрения менеджмента активов (например, информационной системы менеджмента активов) и других необходимых требований (например, обязательных требований), и внедрение плана(ов) менеджмента активов.

Проверка: Мониторинг и измерение результатов достижения политики и стратегических целей менеджмента активов, установленных обязательных и других требований; проверка записей и отчетности о полученных результатах.

Действие: Осуществление мероприятий, направленных на обеспечение достижения целей менеджмента активов и постоянного улучшения системы менеджмента активов и внедрения менеджмента активов.

|

Рисунок 6 - Структура системы менеджмента активов

1 Область применения

Настоящий стандарт устанавливает требования к системе менеджмента активов, направленные на обеспечение оптимального менеджмента производственных активов и систем активов на всех этапах их жизненного цикла. Менеджмент производственных активов неразрывно связан с менеджментом других видов активов (см. рисунок 2). Другие виды активов также следует учитывать в системе менеджмента активов, поскольку они оказывают прямое воздействие на менеджмент производственных активов.

Примечание - Например, результативность менеджмента производственных активов зависит от имеющихся информации, знаний, человеческих активов, финансовых ресурсов и часто оказывает существенное влияние на удовлетворенность потребителей и репутацию организации.

Настоящий стандарт применим к организациям различных размеров и видов деятельности: от предприятий малого и среднего бизнеса до транснациональных корпораций. Применение настоящего стандарта позволяет:

а) создать систему менеджмента активов, направленную на оптимальное и устойчивое управление производственными активами на всех этапах жизненного цикла и/или на долгосрочный период работы.

Примечание - Для оптимального управления системами активов в течение длительного периода организации необходимо разработать и выполнять долгосрочный стратегический план, включающий жизненные циклы критических активов;

б) внедрить, поддерживать и улучшать систему менеджмента активов;

в) обеспечивать соответствие системы менеджмента активов политике и стратегии менеджмента активов;

г) демонстрировать такое соответствие другим сторонам;

д) получить сертификат соответствия системы менеджмента активов требованиям настоящего стандарта, выданный внешней уполномоченной организацией;

е) выпустить декларацию соответствия системы менеджмента активов требованиям настоящего стандарта.

2 Нормативные ссылки

В настоящем стандарте использованы нормативные ссылки на следующие стандарты:

ГОСТ ISO 9000-2011 Системы менеджмента качества. Основные положения и словарь

ГОСТ ISO 9001-2011* Системы менеджмента качества. Требования

________________

* Утратил силу.

ГОСТ Р ИСО 14001 Системы экологического менеджмента. Требования и руководство по применению

ГОСТ Р 51897/Руководство ИСО 73:2009 Менеджмент риска. Термины и определения

ГОСТ Р 54598.1-2011* Менеджмент организации. Руководство по обеспечению устойчивого развития

________________

* Заменен. В Российской Федерации действует ГОСТ Р 54598.1-2015 "Менеджмент устойчивого развития. Часть 1. Руководство".

ГОСТ Р 54934/OHSAS 18001:2007 Системы менеджмента безопасности труда и охраны здоровья. Требования

Примечание - При пользовании настоящим стандартом целесообразно проверить действие ссылочных стандартов в информационной системе общего пользования - на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет или по ежегодному информационному указателю "Национальные стандарты", который опубликован по состоянию на 1 января текущего года, и по выпускам ежемесячного информационного указателя "Национальные стандарты" за текущий год. Если заменен ссылочный стандарт, на который дана недатированная ссылка, то рекомендуется использовать действующую версию этого стандарта с учетом всех внесенных в данную версию изменений. Если заменен ссылочный стандарт, на который дана датированная ссылка, то рекомендуется использовать версию этого стандарта с указанным выше годом утверждения (принятия). Если после утверждения настоящего стандарта в ссылочный стандарт, на который дана датированная ссылка, внесено изменение, затрагивающее положение, на которое дана ссылка, то это положение рекомендуется применять без учета данного изменения. Если ссылочный стандарт отменен без замены, то положение, в котором дана ссылка на него, рекомендуется применять в части, не затрагивающей эту ссылку.

3 Термины и определения

В настоящем стандарте применены следующие термины с соответствующими определениями:

3.1 активы (assets): Совокупность имущества и денежных средств, включая здания, сооружения, машины и оборудование, материальные запасы и другие объекты, которые представляют собой ценность для организации.

Примечание 1 - Уровни управления активами, системами активов и портфелем активов представлены на рисунке 3.

Примечание 2 - К активам также относят пароли и коды программного обеспечения, необходимые для использования активов по назначению.

3.2 менеджмент активов (asset management): Постоянная и скоординированная деятельность организации, направленная на оптимальное управление производственными активами и их производительностью, соответствующими им рисками и расходами на всех этапах жизненного цикла для достижения и выполнения стратегических планов организации.

3.3 информация менеджмента активов (asset management information): Значимые данные, относящиеся к активам и менеджменту активов.

Примечание - Примерами информации менеджмента активов являются реестры и диаграммы активов, контракты, лицензии, законы, политика, нормативные документы, технологические инструкции, процедуры, критерии использования активов, данные о состоянии и производительности активов или все записи, относящиеся к менеджменту активов.

3.4 информационная система менеджмента активов (asset management information system): Система хранения, обработки и передачи информации менеджмента активов.

Примечание - Хранение или передача информации об активах могут быть достигнуты с помощью различных средств информационных технологий (ИТ).

3.5 цель менеджмента активов (asset management objective): Измеримый результат деятельности организации, установленный в системе менеджмента активов, в том числе направленный на повышение уровня производительности и состояния активов, выполнение политики и стратегии менеджмента активов.

3.6 эффективность менеджмента активов (asset management performance): Достигнутые организацией измеримые результаты менеджмента активов и/или систем активов.

Примечание 1 - Результат обычно сопоставляют с положениями стратегического плана организации, политики менеджмента активов, стратегии менеджмента активов, целями менеджмента активов и/или другими требованиями к эффективности менеджмента активов.

Примечание 2 - Эффективность менеджмента активов зависит от эффективности расходов, надежности, результативности и ценности активов, особенностей их использования, воздействия активов и менеджмента активов на финансовое состояние организации, здоровье и безопасность персонала, окружающую среду, репутацию и др.

Примечание 3 - Оценка эффективности менеджмента активов включает в себя оценку эффективности системы менеджмента активов организации.

3.7 план менеджмента активов (asset management plan): Документ, определяющий действия, ресурсы, обязанности персонала и установленные сроки выполнения, необходимые для реализации стратегии менеджмента активов и целей менеджмента активов.

3.8 политика менеджмента активов (asset management policy): Общие намерения, принципы и направления деятельности, определенные на основе стратегического плана организации, обеспечивающие общую структуру разработки и внедрения стратегии менеджмента активов и установления целей менеджмента активов.

3.9 стратегия менеджмента активов (asset management strategy): Долгосрочный оптимизированный подход к менеджменту активов, выработанный на основе стратегического плана и политики менеджмента активов организации.

Примечание 1 - Стратегия менеджмента активов преобразовывает цели стратегического плана и политику менеджмента активов организации в долгосрочный план действий применительно к активам и/или системам активов, портфелю активов и/или системе менеджмента активов.

Примечание 2 - Долгосрочные планы действий применительно к активам и цели(ям) менеджмента активов обычно являются выходными данными стратегии менеджмента активов, которые являются основой для разработки более определенных и детальных планов менеджмента активов.

3.10 система менеджмента активов (asset management system): Политика менеджмента активов, стратегия менеджмента активов, цели менеджмента активов, планы менеджмента активов организации, а также действия, процессы и организационные структуры, необходимые для их разработки, внедрения и постоянного улучшения.

Примечание 1 - Система менеджмента - это набор взаимосвязанных элементов, используемых для установления политики, стратегии и целей и достижение этих целей путем внедрения соответствующих планов.

Примечание 2 - Система менеджмента включает в себя организационную структуру, функции и обязанности персонала, планы действий, документацию, информационные системы, методы, процессы, процедуры и ресурсы.

3.11 портфель активов (asset portfolio): Сформированный набор активов и систем активов, принадлежащих организации.

Примечание - Активы и системы активов могут быть взаимозависимы или независимы. Несколько активов и систем активов могут быть объединены. В последнем случае можно управлять и оптимизировать активы или системы активов с помощью портфеля активов.

3.12 система активов (asset system): Набор активов, которые взаимодействуют и/или взаимосвязаны при выполнении требуемых функций, работ и/или услуг в организации.

Примечание - Уровни управления активами, системами активов и портфелем активов показаны на рисунке 3.

3.13 аудит (проверка) (audit): Систематический, независимый и документированный процесс получения свидетельств аудита (проверки) и объективного их оценивания с целью установления степени выполнения согласованных критериев аудита (проверки).

[ГОСТ ISO 9000-2011, 3.9.1]

3.14 уполномоченный поставщик услуги (contracted service provider): Лицо или группа работников (не относящиеся к постоянному персоналу организации) из числа подрядчиков, субподрядчиков, поставщиков услуг, консультантов, работников агентств и временных работников.

3.15 корректирующее действие (corrective action): Действие, предпринятое для устранения причины обнаруженного несоответствия или другой нежелательной ситуации.

Примечание 1 - У несоответствия может быть несколько причин.

Примечание 2 - Корректирующее действие предпринимается для предотвращения повторного возникновения события, тогда как предупреждающее действие - для предотвращения возникновения события.

Примечание 3 - Существует различие между коррекцией и корректирующим действием.

[ГОСТ ISO 9000-2011, 3.6.5]

3.16 критическая система активов/актива (critical assets/asset systems): Актив и/или система активов, которые идентифицированы как имеющие наибольший потенциал воздействия на выполнение стратегического плана организации.

Примечание - Активы могут быть критическими по отношению к безопасности, критическими по отношению к окружающей среде и/или критическими по отношению к производительности, и могут быть связаны с законодательными, обязательными и иными требованиями.

3.17 результативность (effectiveness): Степень реализации запланированной деятельности и достижения запланированных результатов.

[ГОСТ ISO 9000-2011, 3.2.14]

3.18 эффективность (efficiency): Связь между достигнутым результатом и использованными ресурсами.

[ГОСТ ISO 9000-2011, 3.2.15]

3.19 методы реализации (менеджмента активов) (enablers (asset management)): Применение вспомогательных систем, процедур, процессов, ресурсов и выполнение действий, позволяющих организации реализовать систему менеджмента активов результативно и эффективно.

3.20 политика в области активов (functional policy): Политика организации, содержащая подходы, область применения, правила и ограничения, которые обеспечивают руководство и структуру управления процессами и действиями с активами.

Примечание - Политика, стратегии и цели в области активов связаны с деятельностью организации в области менеджмента активов или соответствующими процессами, такими как капиталовложения, техническое обслуживание и закупки. Не следует путать политику в области активов с политикой менеджмента активов, стратегией менеджмента активов и целями менеджмента активов, которые относятся к категории многофункциональных и направлены в большей степени на оптимизацию жизненного цикла всех соответствующих активов и видов деятельности.

3.21 жизненный цикл (life cycle): Период развития актива от момента идентификации требований к активу до обновления актива или всех связанных с ним пассивов.

Примечание - Основные этапы жизненного цикла актива могут включать в себя приобретение/создание, использование, поддержку и обновление/распоряжение.

3.22 несоответствие (nonconformity): Невыполнение требования.

[ГОСТ ISO 9000-2011, 3.6.2]

Примечание - Несоответствие может быть любым отклонением от требований системы менеджмента активов, соответствующих стандартов, методов, процедур, обязательных требований и т.д.

3.23 оптимизация (optimize): Достижение (путем применения количественных или качественных методов) наилучшего соотношения противоречивых факторов, таких как производительность, затраты и остаточный риск в условиях существующих ограничений.

3.24 организация (organization): Компания, корпорация, фирма, предприятие, органы власти, их часть или комбинация, зарегистрированная или незарегистрированная, общественная или частная, которые выполняют свои собственные функции и имеют свой собственный менеджмент.

Примечание - Для организаций с несколькими действующими филиалами единственной действующей единицей может быть определена вся организация.

[ГОСТ Р ИСО 14001-2007]

3.25 стратегический план организации (organizational strategic plan): Общий долгосрочный план работы организации, в котором отражены основные направления развития, политика в сфере бизнеса, требования причастных сторон, цели деятельности и менеджмента риска.

Примечание - Стратегический план организации также называют корпоративным планом, корпоративным стратегическим планом или бизнес-планом.

3.26 предупреждающее действие (preventive action): Действие, предпринятое для устранения причины потенциального несоответствия или другой потенциально нежелательной ситуации.

Примечание 1 - Потенциальное несоответствие может иметь несколько причин.

Примечание 2 - Предупреждающее действие предпринимают для предотвращения возникновения события, а корректирующее действие - для предотвращения повторного возникновения события.

[ГОСТ ISO 9000-2011, 3.6.4]

3.27 процедура (procedure): Установленный способ осуществления деятельности или процесса.

Примечание 1 - Процедуры могут быть документированными или недокументированными.

Примечание 2 - Если процедура документирована, часто используется термин "письменная процедура" или "документированная процедура". Документ, содержащий процедуру, может называться "процедурный документ".

[ГОСТ ISO 9000-2011, 3.4.5]

3.28 процесс (process): Совокупность взаимосвязанных или взаимодействующих видов деятельности, преобразующих входы в выходы.

Примечание - Существуют различные виды классификаций процессов. При этом часто разделяют производственные процессы, которые имеют непосредственное отношение к запланированным выходным данным организации, и процессы менеджмента, которые обеспечивают основу для выполнения производственных процессов.

3.29 запись (record): Документ, содержащий достигнутые результаты или свидетельства осуществленной деятельности.

Примечание 1 - Записи могут использоваться, например, для документирования прослеживаемости и свидетельства проведения верификации, предупреждающих действий и корректирующих действий.

Примечание 2 - Пересмотры записей, как правило, в управлении не нуждаются.

[ГОСТ ISO 9000-2011, 3.7.6]

3.30 менеджмент риска (risk management): Скоординированные действия по руководству и управлению организацией в области риска.

[ГОСТ Р 51897-2011/Руководство ИСО/МЭК 73:2009, 2.1 ]

3.31 причастные стороны (stakeholder): Лицо или группа лиц, которые могут воздействовать на деятельность организации, заинтересованные в выполнении ее деятельности и достижении успешного результата.

Примечание 1 - Примерами причастных сторон могут быть служащие, потребители, акционеры, финансисты, представители органов законодательной и исполнительной власти, подрядчики, поставщики, ассоциации или сообщества.

Примечание 2 - Группа лиц может включать организацию, ее часть или более чем одну организацию.

3.32 устойчивость, жизнеспособность (sustainable): Деятельность организации, обеспечивающая достижение или сохранение оптимального наилучшего соотношения между производительностью, затратами и риском активов на всех этапах их жизненного цикла, а также исключение или снижение неблагоприятных долгосрочных последствий принятых в период деятельности решений.

Примечание - Термин "устойчивость" имеет отношение к качеству жизни.

3.33 устойчивое развитие (sustainable development): Долгосрочное, сбалансированное развитие организации, обеспечивающее устойчивость в экономической деятельности, выполнении требований охраны окружающей среды и социальном развитии организации.

[ГОСТ Р 54598.1-2011, 0.1]

Примечание - См. п.3.32 для определения различия между термином "устойчивое развитие" и "устойчивость, жизнеспособность".

3.34 высшее руководство (top management): Назначенное и уполномоченное лицо или группа работников, осуществляющих руководство и управление организацией на высшем уровне.

Примечание 1 - Высшее руководство (например, в крупной организации, правлении или исполнительном комитете) - это не обязательно владельцы организации, которой они руководят и управляют.

Примечание 2 - Высшее руководство может делегировать некоторые из своих полномочий одному или нескольким представителям руководства, при этом ответственность сохраняется за высшим руководством.

4 Требования системы менеджмента активов

4.1 Общие требования

Организация должна установить, документировать, внедрить, поддерживать и постоянно улучшать систему менеджмента активов в соответствии с требованиями настоящего стандарта.

Организация должна определить и документировать область применения своей системы менеджмента активов.

Если для выполнения любого процесса менеджмента активов, который затрагивает соответствие требованиям раздела 4 настоящего стандарта, организация привлекает сторонние подрядные организации (аутсорсинг), она должна обеспечить со своей стороны управление такими процессами в соответствии с требованиями 4.4.2.

Примечание - В соответствии с настоящим стандартом организация должна установить, внедрить и поддерживать политику, стратегию, цели и планы менеджмента активов. На рисунке 5 показана связь между стратегическим планом и элементами системы менеджмента активов организации.

4.2 Политика менеджмента активов

Высшее руководство организации должно утвердить политику менеджмента активов, при этом политика должна:

а) быть разработана на основе стратегического плана организации и совместима с ним;

б) быть разработана с учетом классификации активов и особенностей деятельности организации;

в) быть совместимой с другими политиками организации;

г) быть совместимой с общей структурой менеджмента риска организации;

д) создавать основу для создания и внедрения стратегии, целей и планов менеджмента активов;

е) включать положение о соответствии законодательным, обязательным и иным требованиям, предъявляемым к организации и принимаемым ею;

ж) включать в себя обязательство применения принципов работы организации, таких как обеспечение здоровья и безопасности персонала и устойчивого развития;

и) включать положение о постоянном улучшении и эффективности менеджмента активов;

к) быть документирована, внедрена и регулярно актуализироваться;

л) быть доведена до сведения всех соответствующих причастных сторон и понятна им, включая уполномоченных поставщиков услуг, которые должны быть осведомлены об их обязательствах по менеджменту активов;

м) пересматриваться через запланированные интервалы времени, чтобы обеспечить постоянное соответствие стратегическому плану организации.

Примечание 1 - Организация может разработать детальную политику менеджмента активов для внутреннего пользования, которая должна содержать достаточную информацию об основных направлениях деятельности в системе менеджмента активов (части которой могут носить статус конфиденциальности), и обобщенную версию политики (неконфиденциальную) для распространения среди причастных сторон.

Примечание 2 - Организация может также иметь одну или более политик в области активов, связанных с конкретными действиями в менеджменте активов, такими как капиталовложения, техническое обслуживание или заключение контракта. Содержание каждой политики в области активов должно соответствовать общей политике менеджмента активов.

4.3 Стратегия, цели и планы менеджмента активов

4.3.1 Стратегия менеджмента активов

Организация должна установить, документировать, внедрить и поддерживать долгосрочную стратегию менеджмента активов, которая должна быть одобрена высшим руководством.

Примечание - Сроки действия долгосрочной стратегии менеджмента активов должны быть согласованы со сроками действия стратегического плана организации.

Стратегия должна:

а) быть разработана на основе политики менеджмента активов и стратегического плана организации и совместима с ними;

б) быть совместимой с другими стратегиями и политиками организации;

в) идентифицировать и содержать результаты анализа требований соответствующих причастных сторон;

г) содержать результаты анализа требований менеджмента жизненного цикла активов;

д) учитывать риск активов (см. 4.4.7), критичность активов и наличие систем активов;

е) идентифицировать виды использования (функции), производительность и состояние существующих систем активов и критических активов;

ж) установить запланированные, ожидаемые виды использования (функции), производительность и состояние существующих и новых систем активов и критических активов, разработать соответствующий план-график, совместимый по времени с этапами стратегического плана организации;

и) составить заявление о применяемых подходах и основных методах управления активами и системами активов организации.

Примечание - Заявление может включать в себя, например, критерии определения критичности и стоимости активов, принципы идентификации процессов для этапов жизненного цикла активов, подход организации к устойчивому развитию, применяемый для планирования менеджмента активов, подход к менеджменту риска и надежности активов, методы оптимизации и принятия решений;

к) содержать достаточную информацию, основные направления и руководящие принципы для достижения целей менеджмента активов и реализации плана(ов) менеджмента активов;

л) включать в себя критерии оптимизации и ранжирования целей и планов менеджмента активов;

м) быть доведена до сведения всех соответствующих причастных сторон, включая уполномоченных поставщиков услуг, которые должны быть осведомлены о своих обязательствах по менеджменту активов, соответствующих стратегии менеджмента активов организации;

н) пересматриваться через запланированные интервалы времени для обеспечения постоянного соответствия политики менеджмента активов стратегическому плану организации и другим политикам и стратегиям организации.

4.3.2 Цели менеджмента активов

Организация должна установить и поддерживать цели менеджмента активов, которые должны:

а) быть измеримы (т.е. определены количественно и/или быть способны продемонстрировать достижимость при проведении оценки);

б) быть разработаны на основе стратегии менеджмента активов и совместимы с ней;

в) быть совместимы с целями организации по постоянному улучшению;

г) быть доведены до сведения всех соответствующих причастных сторон, включая уполномоченных поставщиков услуг;

д) быть периодически пересмотрены и обновлены для обеспечения постоянного соответствия стратегии менеджмента активов;

е) соответствовать обязательным и другим требованиям менеджмента активов;

ж) учитывать ожидания соответствующих причастных сторон и их финансовые, эксплуатационные требования и требования бизнеса;

и) учитывать риск менеджмента активов;

к) учитывать возможности для улучшения менеджмента активов, включая новые технологии, инструменты и методы менеджмента активов (см. 4.6.5.2).

Примечание - Цели могут быть установлены для системы менеджмента активов, действий менеджмента активов и/или производительности или состояния систем активов или активов.

4.3.3 План(ы) менеджмента активов

Организация должна установить, документировать и поддерживать планы менеджмента активов для достижения стратегии менеджмента активов и установления целей менеджмента активов на следующих этапах жизненного цикла активов:

а) создание, приобретение или рост активов;

б) использование активов;

в) поддержка (техническое обслуживание) активов;

г) обновление активов и/или распоряжение ими.

Примечание 1 - Создание, приобретение или рост активов включают в себя стадии проектирования и разработки, материально-технического обеспечения, изготовления и ввода в эксплуатацию.

Примечание 2 - Поддержка также включает в себя проверку, мониторинг состояния, испытания, ремонт, замену и/или действия по увеличению срока эксплуатации активов. Замена отдельных активов может быть также отнесена к поддержке систем активов.

Примечание 3 - Планы менеджмента активов могут быть разработаны для отдельных активов, видов активов, систем активов, портфеля активов и/или общей системы менеджмента активов. Планы менеджмента активов должны быть связаны со стратегией и целями менеджмента активов, для достижения которых эти планы изначально предназначены.

Разработка планов менеджмента активов в процессе жизненного цикла должна включать в себя исследование воздействия мероприятий одного этапа жизненного цикла на мероприятия, проводимые на других этапах жизненного цикла. Планы менеджмента активов должны быть оптимизированы, а действия в нем ранжированы по приоритетности. Части сложных и многофункциональных планов (например, охватывающие портфель систем активов или активов) должны быть совместно оптимизированы и ранжированы в зависимости от воздействия совокупной стоимости, требований к ресурсам, взаимозависимостей, риска и производительности.

Примечание - Разработка, оптимизация, ранжирование по приоритетам и интеграция планов менеджмента активов являются итеративными процессами, начиная с разработки или актуализации стратегии менеджмента активов.

В планах менеджмента активов должны быть указаны:

а) задачи и действия, необходимые для оптимизации затрат, риска и производительности активов и/или систем активов;

б) установленные обязанности и полномочия персонала для оптимизации затрат, риска и производительности активов и/или систем активов и достижения целей менеджмента активов;

в) план-график и средства, с помощью которых должны быть выполнены эти виды деятельности.

Планы менеджмента активов должны быть доведены до сведения всех причастных сторон с необходимой степенью детализации, в соответствии со степенью их участия в деятельности организации и интересов в ее бизнесе.

При разработке планов менеджмента активов организацией должна быть обеспечена возможность выполнения соответствующих мероприятий, функциональных политик, нормативных документов, процессов и/или процедур, методов реализации менеджмента активов и необходимых ресурсов для результативного и экономически эффективного внедрения плана.

Примечание - Планы должны быть реалистичными и внедряемыми.

Планы менеджмента активов должны включать в себя деятельность по улучшению системы менеджмента активов (см. 4.6.5 и 4.7).

Планы менеджмента активов должны пересматриваться через запланированные интервалы времени для обеспечения их эффективности и совместимости со стратегией и целями менеджмента активов.

4.3.4 Планирование на случай непредвиденных ситуаций

Организация должна установить, внедрить и поддерживать план(ы) и/или процедуры идентификации и реагирования на инциденты и чрезвычайные ситуации, обеспечение непрерывности критических видов деятельности менеджмента активов.

При разработке своих плана(ов) и процедур организация должна учесть:

а) риск, связанный с активами, который может привести к возникновению инцидентов или чрезвычайных ситуаций;

б) возможные нарушения критических видов деятельности менеджмента активов;

в) необходимые действия при возникновении инцидента и аварийно-спасательные мероприятия, направленные на снижение возможных последствий;

г) компетентность персонала и необходимое обучение по действиям в ситуациях инцидента;

д) потребности причастных сторон, на которые могут повлиять инциденты или чрезвычайные ситуации, и определить лица, группы работников, организации, аварийно-спасательные службы и т.п., помощью и поддержкой которых организация может воспользоваться при устранении последствий опасных событий.

В планах и/или процедурах должны быть идентифицированы мероприятия и способы восстановления после инцидентов и чрезвычайных ситуаций, и должна быть включена информация относительно:

1) персонала, аварийных служб и сторонних организаций, включая подробную контактную информацию;

2) способов внутреннего и внешнего обмена информацией;

3) способов поддержания и восстановления организацией своих критических видов деятельности по менеджменту активов в случае нарушения или сбоя;

4) обеспечения ресурсов и поддержки оборудования, средств или работ, необходимых во время сбоев, инцидентов или чрезвычайных ситуаций;

5) регистрации существенной информации о предпринятых ответных мерах и управленческих решениях в период реализации инцидентов и аварийных ситуаций;

6) процесса восстановления нормального хода деятельности.

Организация должна периодически анализировать, проверять и при необходимости пересматривать планы и/или процедуры готовности к инцидентам и чрезвычайным ситуациям, обеспечения ответных мер и непрерывности видов деятельности, связанных с менеджментом активов, важных для организации.

Примечание - Планы действий в непредвиденных ситуациях организация должна актуализировать после их проверки (тестирования) или возникновения инцидентов, чрезвычайных ситуаций или сбоев.

4.4 Методы реализации менеджмента активов, средства контроля и методы управления

4.4.1 Структура, полномочия и обязанности

Организация должна установить и поддерживать организационную структуру менеджмента активов, установить функции, обязанности и полномочия персонала, необходимые для выполнения действий по достижению политики, стратегии, целей и планов менеджмента активов организации.

Функции, обязанности и полномочия должны быть определены, документированы и доведены до сведения соответствующего персонала.

Примечание - Отсутствует необходимость в установлении отдельной организационной структуры, иной, чем структура, соответствующая требованиям в разделе 4.

Высшее руководство должно обеспечить объективные свидетельства выполнения своих решений по разработке и внедрению системы менеджмента активов и постоянного улучшения ее результативности следующими путями:

а) назначения представителя из числа высшего руководства, который независимо от других обязанностей несет ответственность за проектирование, поддержку, документирование, анализ и улучшение системы менеджмента активов организации;

б) назначения представителя из числа высшего руководства, ответственного за обеспечение соответствия активов и систем активов требованиям политики, стратегии, целей и планов менеджмента активов и имеющего необходимые полномочия для достижения этой цели;

в) идентификации и мониторинга потребностей и ожиданий причастных сторон организации, а также проведения необходимых и своевременных действий в области менеджмента активов организации;

г) обеспечения совместимости политики и стратегии менеджмента активов со стратегическим планом организации;

д) анализа неблагоприятных воздействий на другие виды деятельности организации, которые могут возникнуть при реализации политики менеджмента активов, стратегии менеджмента активов, целей менеджмента активов и планов менеджмента активов. Кроме того, необходимо рассмотреть, как другие аспекты деятельности организации могут негативно повлиять на менеджмент активов;

е) отражения в политике менеджмента активов, стратегии менеджмента активов, целях менеджмента активов и планах менеджмента активов;

ж) обеспечения идентификации оценки и управления риском активов и их включения в общую структуру менеджмента риска организации;

и) обеспечения пригодности и достаточности необходимых ресурсов;

к) обеспечения обмена информацией с соответствующими причастными сторонами о важности выполнения требований системы менеджмента активов для достижения реализации стратегического плана организации.

4.4.2 Аутсорсинг деятельности в области менеджмента активов

Если организация передает на аутсорсинг любой аспект деятельности в области менеджмента активов, связанный с выполнением требований раздела 4 настоящего стандарта, то она должна обеспечить со своей стороны управление выполнением этих требований. Организация должна определить и документировать способы управления такими аспектами менеджмента активов и их интеграцию в общую систему менеджмента активов организации. Организация должна также идентифицировать и документировать:

а) процессы и виды деятельности, которые передаются на аутсорсинг (включая область применения процессов и видов деятельности, переданные на аутсорсинг, и их взаимодействие с процессами и видами деятельности организации, выполняемыми своими силами);

б) процессы и область применения менеджмента активов для обмена знаниями и информацией между организацией и уполномоченными поставщиками услуг;

в) полномочия и обязанности организации для управления процессами и видами деятельности, переданными на аутсорсинг.

4.4.3 Обучение, осведомленность и компетентность

Организация должна обеспечивать необходимую компетентность персонала, осуществляющего менеджмент активов (соответствующее образование, специализированное обучение и опыт работы).

Примечание - Необходимая компетентность персонала в области менеджмента активов может быть установлена на основе требований к компетентности.

Если деятельность по менеджменту активов передана на аутсорсинг, то организация должна обеспечить установление, выполнение и демонстрацию требований к компетентности персонала уполномоченного поставщика услуг.

Организация должна разработать планы обеспечения человеческими ресурсами, необходимыми для разработки и внедрения системы менеджмента активов. Организация должна идентифицировать требования к компетентности персонала и планировать обучение, необходимое для достижения ими необходимой компетентности. Организация должна обеспечить необходимое обучение, записи по результатам обучения необходимо сохранять.

Организация должна установить, внедрить и поддерживать процессы и/или процедуры повышения осведомленности персонала, работающего с активами, относительно:

а) риска выполняемой работы, связанной с менеджментом активов, и преимуществах, получаемых по результатам внедрения менеджмента активов в их профессиональную деятельность;

б) функций и обязанностей и важности выполнения политики, процессов, процедур и планов менеджмента активов;

в) возможных последствий отклонений от указанных процессов и/или процедур менеджмента активов.

4.4.4 Обмен информацией, участие и консультации

Организация должна обеспечивать проведение эффективного обмена информацией о менеджменте активов с персоналом организации и другими причастными сторонами, включая уполномоченных поставщиков услуг.

Организация должна обеспечить консультации с причастными сторонами, имеющими отношение к:

а) стратегии, целям и планам менеджмента активов;

б) политикам в области активов, документации, процессам и/или процедурам;

в) оценке риска и определению средств управления им;

г) исследованию инцидента;

д) постоянному улучшению системы менеджмента активов.

4.4.5 Документация системы менеджмента активов

Организация должна установить, внедрить и поддерживать в рабочем состоянии актуализированную документацию, обеспечивающую соответствующее понимание системы менеджмента активов. Документация системы менеджмента активов должна включать в себя:

а) описание основных элементов системы менеджмента активов и их взаимодействия и ссылки на соответствующие документы;

б) политику, стратегию и цели менеджмента активов;

в) документы, включая записи, требуемые разделом 4 настоящего стандарта.

Организация должна установить документированные процедуры и/или критерии их выполнения, если их отсутствие может препятствовать достижению политики менеджмента активов, стратегии менеджмента активов, целей менеджмента активов или при управлении идентифицированными рисками менеджмента активов.

Примечание 1 - Политика, стратегия менеджмента активов и другие элементы системы менеджмента активов не должны быть выпущены как отдельные документы.

Примечание 2 - Важно, чтобы документация менеджмента активов была пропорциональна уровню сложности и взаимодействия процессов, а также необходимому уровню управления риском. Необходимо, чтобы объем документации был минимальным, но достаточным для обеспечения результативности и эффективности системы менеджмента активов.

4.4.6 Менеджмент информации

Организация должна идентифицировать информацию менеджмента активов, необходимую для соответствия требованиям раздела 4 настоящего стандарта, на всех этапах жизненного цикла активов. Информация должна иметь достоверность, достаточную для принятия обоснованных решений по менеджменту активов и их внедрения.

Организация должна проектировать, внедрить и поддерживать систему управления информацией менеджмента активов. Персонал и другие причастные стороны, включая уполномоченных поставщиков услуг, должны иметь доступ к информации, относящейся к их действиям или обязанностям по менеджменту активов. Если в организации существуют несколько отдельных информационных систем менеджмента активов, то необходимо обеспечить последовательность предоставления информации этими системами.

Организация должна установить, внедрить и поддерживать процедуры управления всей информацией, требуемой в соответствии с разделом 4 настоящего стандарта. Эти процедуры должны обеспечивать:

а) одобрение соответствия и адекватности информации уполномоченным персоналом до ее использования;

б) поддержку и адекватность информации с помощью ее периодического анализа и пересмотра, включая управления версиями;

в) распределение соответствующих функций, обязанностей и полномочий, связанных с созданием, выпуском, сбором, поддержкой, обновлением, передачей, правами доступа, хранением, архивированием и уничтожением единиц информации;

г) своевременное изъятие и одновременное удаление устаревшей информации из всех мест применения для исключения ее непреднамеренного использования;

д) идентификацию архивной информации, сохраняемой в соответствии с обязательными требованиями или для целей накопления знаний;

е) защиту информации и, если она находится в электронном виде, ее сохранность и восстановление.

4.4.7 Менеджмент риска

4.4.7.1 Процессы менеджмента риска

Организация должна установить, внедрить и поддерживать документированные процессы и/или процедуры для непрерывной идентификации и оценки риска, связанного с активами и менеджментом активов, а также идентификации и внедрения необходимых средств управления на всех этапах жизненного цикла.

4.4.7.2 Методы менеджмента риска

Методы менеджмента риска организации должны:

а) соответствовать уровню риска;

б) быть выбраны исходя из области применения, характера менеджмента риска и сроков, обеспечивающих предупреждение, а не коррекцию опасного события;

в) включать (где применимо) оценку способов изменения риска или возможного изменения риска в течение продолжительного времени и вследствие износа;

г) обеспечить классификацию риска и идентификацию того риска, которого необходимо избегать, устранять, или управлять которым в соответствии с целями и планами менеджмента активов (см. 4.3.2 и 4.3.3);

д) быть совместимы с опытом деятельности организации и используемыми мерами по управлению риском;

е) обеспечить мониторинг необходимых действий, направленных на достижение результативности и своевременности их внедрения (см. 4.6.1).

4.4.7.3 Идентификация и оценка риска

При идентификации и оценке риска необходимо рассмотреть вероятность появления опасных событий и их последствий, в том числе:

а) риск физического отказа, такого как функциональный отказ, непреднамеренный ущерб, преднамеренный ущерб или террористический акт;

б) риск, возникающий при использовании активов, включая риск, связанный с управлением активами, человеческим фактором, действиями, которые влияют на производительность, состояние или безопасность активов;

в) естественные опасности (шторм, наводнение и т.д., включая возможное воздействие изменения климата);

г) факторы, неконтролируемые и неуправляемые организацией, такие как сбои, связанные с внешними поставщиками материалов и услуг;

д) риск, связанный с причастными сторонами, такой как невыполнение обязательных требований, или риск, связанный с репутацией организации;

е) риск, соответствующий этапам жизненного цикла активов (см. 4.5).

4.4.7.4 Использование и поддержка информации о риске активов

Организация должна обеспечивать анализ результатов оценки риска и воздействия управления риском, которые могут стать входными данными для:

а) стратегии менеджмента активов;

б) целей менеджмента активов;

в) планов менеджмента активов;

г) идентификации необходимых ресурсов, включая комплектование штата персонала;

д) идентификации требований к обучению и компетентности (см. 4.4.3);

е) определения средств управления на всех этапах жизненного цикла активов и внедрения планов менеджмента активов (см. 4.5);

ж) формирования общей структуры менеджмента риска организации.

Организация должна постоянно актуализировать результаты идентификации риска, оценки риска и установленных средств управления и регистрировать эти результаты, т.к. они могут повлиять на достижение целей менеджмента активов и стратегии менеджмента активов.

4.4.8 Обязательные и другие требования

Организация должна установить, внедрить и поддерживать процессы и/или процедуры идентификации и оценки обязательных и других требований к менеджменту активов.

Организация должна обеспечить идентификацию применимых обязательных требований и других внешних обязательств и их включение в соответствующие элементы системы менеджмента активов.

Организация должна обеспечить постоянную актуализацию этой информации.

Организация должна проводить обмен информацией относительно законодательных и других требований со всеми причастными сторонами.

4.4.9 Управление изменениями

Если организационные мероприятия или виды деятельности пересмотрены или введены новые, которые могут оказать существенное влияние на деятельность менеджмента активов, организация должна оценить связанный риск до внедрения этих видов деятельности. Новые или пересмотренные виды деятельности и организационные мероприятия включают в себя:

а) изменения организационной структуры, функций или распределения ответственности;

б) пересмотр политики, стратегии, целей или планов менеджмента активов;

в) пересмотр процессов или процедур в области менеджмента активов;

г) введение новых активов, систем активов или технологий;

д) привлечение новых подрядчиков или поставщиков.

Организация должна обеспечивать управление риском в соответствии с 4.4.7.

4.5 Внедрение планов менеджмента активов

4.5.1 Этапы жизненного цикла

Организация должна установить, внедрить и поддерживать процессы и/или процедуры внедрения планов менеджмента активов и средств управления на всех этапах жизненного цикла, включая:

а) создание, приобретение или прирост активов;

б) использование активов;

в) поддержку активов;

г) обновление активов и/или распоряжение активами.

Требования к документации, необходимой для управления этапами жизненного цикла активов, должны соответствовать 4.4.5.

Процессы и/или процедуры внедрения планов менеджмента активов и управления этапами жизненного цикла должны:

1) быть достаточными для обеспечения выполнения операции и действий в указанных условиях и в установленном состоянии активов;

2) быть совместимыми с политикой менеджмента активов, стратегией менеджмента активов и целями менеджмента активов;

3) обеспечивать управление затратами, риском и эффективностью системы активов на всех этапах жизненного цикла.

Организация должна обеспечивать, чтобы запланированные меры, политики в области активов, документация, процессы, процедуры, методы реализации менеджмента активов и необходимые ресурсы были использованы для результативного и экономически эффективного внедрения планов менеджмента активов.

4.5.2 Методы и измерительное оборудование

Организация должна обеспечивать точность и прецизионность используемых методов и измерительного оборудования. Организация должна установить и выполнять операции, необходимые для обеспечения соответствия измерительного оборудования установленным требованиям, если такие методы и оборудование существенны для:

а) внедрения планов менеджмента активов;

б) достижения требуемой функции(й) и производительности активов или систем активов;

в) мониторинга и измерения производительности и/или состояния активов.

4.6 Оценка функционирования и улучшения

4.6.1 Мониторинг функционирования, производительности и состояния

Организация должна установить, внедрить и поддерживать процессы и/или процедуры мониторинга и измерения функционирования, производительности и состояния системы менеджмента активов, производительности и состояния системы активов и/или активов. Процессы и/или процедуры мониторинга и измерений должны предусматривать:

а) коррекционный мониторинг для идентификации несоответствий системы менеджмента активов и ухудшения технического состояния активов, а также отказов и/или инцидентов, связанных с активами;

б) предупреждающий мониторинг, направленный на обеспечение работы системы менеджмента активов, системы активов и/или активов в установленном режиме. Предупреждающий мониторинг должен включать в себя мониторинг соответствия системы менеджмента активов политике, стратегии и целям менеджмента активов, внедрения планов менеджмента активов и эффективности процессов управления, процедур или других мер на всех этапах жизненного цикла;

в) применение индикаторов для выявления опасных зон и предупреждения потенциального несоответствия требованиям к функционированию системы менеджмента активов, системы активов и/или активов;

г) применение средств измерений, позволяющих обнаружить и получить данные об инцидентах и отказах или неправильном функционировании системы менеджмента активов, активов и/или систем активов;

д) необходимые для организации качественные и количественные измерения;

е) мониторинг общей результативности и эффективности системы менеджмента активов;

ж) регистрацию данных мониторинга и измерений, а также результатов последующего анализа причин выявленной проблемы для определения корректирующих и предупреждающих действий и/или способов постоянного улучшения (в соответствии с 4.6.5).

При установлении периодичности мониторинга функционирования, состояния и измеряемых параметров системы менеджмента активов, системы активов или активов организация должна рассмотреть как минимум затраты на мониторинг, риск отказов или несоответствий, их последствия, интенсивность, а также возможные ухудшения состояния и износ.

4.6.2 Исследование инцидентов и несоответствий, связанных с активами

Организация должна установить, внедрить и поддерживать процессы и/или процедуры обработки и исследования инцидентов и несоответствий, связанных с активами, системами активов и системой менеджмента активов. Процессы и/или процедуры должны определить ответственность и полномочия персонала для:

а) принятия мер, направленных на снижение последствий, возникших в результате отказа, инцидента или несоответствия активов;

б) исследования отказов, инцидентов и несоответствий, необходимых для установления причин их возникновения;

в) оценки потребности в предупреждающих действиях, направленных на исключение появления отказов, инцидентов и несоответствий;

г) обмена информацией с соответствующими причастными сторонами о результатах исследования и идентифицированных корректирующих и предупреждающих действиях.

Исследования должны быть выполнены в соответствии с установленным планом-графиком и соразмерны фактическим и/или потенциальным последствиям отказов, инцидентов или несоответствий.

4.6.3 Оценка соответствия

Организация должна установить, внедрить и поддерживать процессы и/или процедуры оценки соответствия обязательным и иным требованиям, а также периодичность оценки соответствия.

Организация должна вести записи о результатах оценки соответствия.

4.6.4 Аудит

Организация должна обеспечить проведение аудита системы менеджмента активов, который позволяет проводить оценку для:

а) определения того, что система менеджмента активов:

1) соответствует установленным требованиям менеджмента активов, включая соответствие требованиям раздела 4;

2) внедрена и поддерживается в рабочем состоянии;

3) эффективно функционирует и соответствует политике менеджмента активов, стратегии менеджмента активов и целям менеджмента активов организации.

б) предоставления информации о результатах аудита руководству организации.

Программа проведения аудита элементов системы менеджмента активов должна быть спланирована, установлена, внедрена и поддерживаться организацией на основе результатов оценки риска деятельности организации и результатов предыдущих аудитов.

Процессы и/или процедуры аудита должны быть установлены, внедрены и поддерживаться организацией в рабочем состоянии и как минимум содержать:

1) обязанности и необходимый уровень компетентности персонала, требования к планированию и проведению аудитов, отчетность о полученных результатах и способы хранения записей;

2) установленные критерии, область применения и методы аудита, которые должны быть согласованы со значимостью активов для организации и требованиями менеджмента риска.

При выборе аудиторов и проведении аудита необходимо обеспечивать объективность и беспристрастность процесса аудита. Аудит должен проводить персонал, независимый от лиц, несущих ответственность за исследуемую деятельность.

Примечание 1 - Термин "независимый" в данном случае необязательно означает внешний для организации.

Примечание 2 - При выборе аудиторов следует учесть их опыт практической деятельности и уровень знаний в области менеджмента активов и требований раздела 4 настоящего стандарта.

4.6.5 Деятельность по улучшению

4.6.5.1 Корректирующие и предупреждающие действия

Организация должна установить, внедрить и поддерживать процессы и/или процедуры:

а) корректирующих действий, направленных на устранение причин выявленного несоответствия функционирования и несоответствий, идентифицированных в процессе анализа работы системы менеджмента активов, оценки ее соответствия установленным требованиям аудита и исключение их повторного появления;

б) предупреждающих действий, направленных на устранение потенциальных причин несоответствий или несоответствия функционирования системы менеджмента активов.

Корректирующие и предупреждающие действия системы менеджмента активов и их регулярность должны быть соразмерными идентифицированному риску.

Если корректирующие или предупреждающие действия могут привести к появлению новых или модифицированных видов риска, или для их проведения необходимо создать и/или внести изменения в требования к процессам, процедурам или другим действиям по управлению жизненным циклом активов, систем активов или системы менеджмента активов, то для предложенных действий необходимо оценить риск до внедрения этих действий (см. 4.4.7).

Организация должна вести записи о предпринятых корректирующих и предупреждающих действиях (см. 4.6.6) и обеспечивать проведение обмена информацией о них с соответствующими причастными сторонами.

Организация должна обеспечивать внесение необходимых изменений в систему менеджмента активов по результатам корректирующих и/или предупреждающих действий.

4.6.5.2 Постоянное улучшение

Организация должна установить, внедрить и поддерживать процессы и/или процедуры постоянного улучшения, идентифицировать возможности улучшений, оценивать, ранжировать по приоритетам и внедрять действия по постоянному улучшению для обеспечения:

а) оптимального сочетания затрат, риска, производительности и состояния активов и системы активов на всех этапах жизненного цикла активов;

б) эффективности системы менеджмента активов.

Организация должна активно применять знания о новых технологиях и передовом опыте работы менеджмента активов, включая новые методы. Полученные знания должны быть оценены для установления их потенциальной выгоды для организации.

4.6.6 Записи

Организация должна установить и поддерживать записи, необходимые для демонстрации соответствия требованиям системы менеджмента активов и раздела 4 настоящего стандарта.

Записи должны быть четкими, легко идентифицируемыми, прослеживаемыми и восстанавливаемые.

4.7 Анализ со стороны руководства

Высшее руководство должно проводить регулярный анализ системы менеджмента активов организации для обеспечения ее непрерывной пригодности, адекватности и эффективности. Анализ со стороны руководства должен включать в себя оценку необходимости изменения системы менеджмента активов, включая изменение политики менеджмента активов, стратегии менеджмента активов и целей менеджмента активов.

Входные данные к анализу со стороны руководства должны включать в себя:

а) результаты внутреннего аудита и оценки соответствия применимым к организации обязательным и иным требованиям;

б) результаты обмена информацией и консультаций с персоналом и другими внутренними причастными сторонами (см. 4.4.4);

в) результаты обмена информацией с внешними причастными сторонами, включая претензии потребителей;

г) записи или отчетность по функционированию менеджмента активов организации;

д) степень достижения целей;

е) результаты обработки инцидентов и применения корректирующих и предупреждающих действий;

ж) результаты внедрения рекомендаций предыдущего анализа со стороны руководства;

и) изменение обстоятельств, включая изменение обязательных требований к менеджменту активов и изменение технологии.

Анализ со стороны руководства должен также охватывать части системы менеджмента активов, переданные по аутсорсингу уполномоченным поставщикам услуг.

Выходные данные анализа со стороны руководства должны быть совместимы с планами организации по постоянному улучшению и включать в себя решения и действия, направленные на внесение изменений в:

1) политику, стратегию и цели менеджмента активов;

2) требования к функционированию системы менеджмента активов;

3) ресурсы;

4) другие элементы системы менеджмента активов.

Выходные данные анализа со стороны руководства, относящиеся к стратегическому плану организации, должны быть доступны для анализа высшим руководством при пересмотре стратегического плана.

Записи о результатах анализа со стороны руководства должны быть сохранены. Информация, относящаяся к персоналу организации, поставщикам услуг или другим причастным сторонам, связанная с менеджментом активов, должна быть доступна для целей обмена информацией (см. 4.4.4).

Приложение А

(справочное)

Связь между ГОСТ Р 55235.1-2012, ГОСТ Р 54934-2012, ГОСТ Р ИСО 14001-2007 и ГОСТ ISO 9001-2011

Таблица А.1

ГОСТ Р 55235.1-2012 | ГОСТ Р 54934-2012 | ГОСТ Р ИСО 14001-2007 | ГОСТ ISO 9001-2011 |

0 Введение | 0 Введение | 0 Введение | 0 Введение |

1 Область применения | 1 Область применения | 1 Область применения | 1 Область применения |

2 Нормативные ссылки | 2 Нормативные ссылки | 2 Нормативные ссылки | 2 Нормативные ссылки |

3 Термины и определения | 3 Термины и определения | 3 Термины и определения | 3 Термины и определения |

4 Требования системы менеджмента активов | 4 Требования к системе менеджмента охраны здоровья и безопасности труда | 4 Требования к системе экологического менеджмента | 4 Система менеджмента качества |

4.1 Общие требования | 4.1 Общие требования | 4.1 Общие требования | 4.1 Общие требования |

4.2 Политика менеджмента активов | 4.2 Политика в области охраны здоровья и | 4.2 Экологическая политика | 5.1 Обязательства руководства |

безопасности труда | 5.3 Политика в области качества | ||

4.3 Стратегия, цели и планы менеджмента активов | 4.3 Планирование | 4.3 Планирование | 5.4 Планирование |

4.3.1 Стратегия менеджмента активов | - | - | - |

4.3.2 Цели менеджмента активов | 4.3.3 Цели и программа(ы) | 4.3.3 Цели, задачи и программа(ы) | 5.4.1 Цели в области качества |

4.3.3 План(ы) менеджмента активов | 4.3.3 Цели и программа(ы) | 4.3.3 Цели, задачи и программа(ы) | 5.4.2 Планирование создания, поддержания и улучшения системы менеджмента качества |

7.1 Планирование процессов жизненного цикла продукции | |||

4.3.4 Планирование на случай непредвиденных ситуаций | 4.4.7 Подготовленность к аварийным ситуациям и реагирование на них | 4.4.7 Готовность к нештатным ситуациям, авариям и ответные действия | - |

4.4 Методы реализации и средства управления менеджмента активов | - | - | - |

4.4.1 Структура, полномочия и | 4.4.1 Ресурсы, роли, ответственность, | 4.4.1 Ресурсы, функциональные | 5.1 Обязательства руководства |

обязанности | подотчетность и полномочия | обязанности, ответственность и | 6.1 Обеспечение ресурсами |

полномочия | 6.3 Инфраструктура | ||

4.4.2 Аутсорсинг деятельности по менеджменту активов | - | - | - |

4.4.3 Обучение, осведомленность и | 4.4.2 Компетенция, подготовка и | 4.4.2 Компетентность, подготовка и | 6.2 Человеческие ресурсы |

компетентность | осведомленность | осведомленность | 6.2.2 Компетентность, подготовка и осведомленность |

4.4.4 Обмен информацией, участие и | 4.4.3 Обмен информацией, участие и | 4.4.3 Обмен информацией | 5.5.3 Внутренний объем информацией* |

консультации | обсуждения | 7.2.3 Связь с потребителями | |

________________ | |||

4.4.5 Документация системы менеджмента | 4.4.4 Документация | 4.4.4 Документация | 4.2 Требования к документации |

активов | 4.4.5 Управление документами | 4.4.5 Управление документацией | 4.2.3 Управление документацией |

4.4.6 Менеджмент информации | 4.4.5 Управление документами | 4.4.5 Управление документацией | 4.2.3 Управление документацией |

4.4.7 Менеджмент риска | 4.3.1 Идентификация | 4.3.1 Экологические аспекты | - |

4.4.7.1 Процессы менеджмента риска | риска и определение необходимости | ||

4.4.7.2 Методы менеджмента риска | управления | ||

4.4.7.3 Идентификация и оценка риска | |||

4.4.7.4 Использование и поддержка информации о риске активов | |||

4.4.8 Обязательные и другие требования | 4.3.2 Законодательные и другие требования | 4.3.2 Законодательные и другие требования | 5.2 Ориентация на потребителя |

7.2.1 Определение требований, относящихся к продукции | |||

4.4.9 Управление изменениями | 4.3.1 Идентификация опасностей, оценивание | 4.3.1 Экологические аспекты | 5.2 Ориентация на потребителя |

риска и определение необходимости управления | 7.2.2 Анализ требований, относящихся к продукции | ||

8.5.1 Постоянное улучшение | |||

4.5 Внедрение планов менеджмента активов | 4.4 Внедрение и обеспечение функционирования | 4.4 Внедрение и функционирование | 7 Процессы жизненного цикла продукции |

4.5.1 Этапы жизненного цикла | 4.4.6 Управление операциями | 4.4.6 Управление операциями | 7.1 Планирование процессов жизненного цикла продукции |

7.2 Процессы, связанные с потребителями | |||

7.3 Проектирование и разработка | |||

7.4 Закупки | |||

7.5 Производство и обслуживание | |||

4.5.2 Методы, средства и оборудование | - | - | 7.6 Управление оборудованием для мониторинга и измерений |

4.6 Оценка функционирования и улучшения | 4.5 Контроль | 4.5 Контроль | 8 Измерение, анализ и улучшение |

4.6.1 Мониторинг | 4.5.1 Измерение и | 4.5.1 Мониторинг и | 8.1 Общие положения |

функционирования, производительности и | мониторинг характеристик | измерение | 8.2.3 Мониторинг и измерение процессов |

состояния | 8.2.4 Мониторинг и измерение продукции | ||

8.4 Анализ данных | |||

4.6.2 Исследование отказов, инцидентов и несоответствий, связанных с активами | 4.5.3 Расследование инцидентов, несоответствий, корректирующие и предупреждающие действия | - | 8.3 Управление несоответствующей продукцией |

4.5.3.1 Расследование инцидентов | - | - | |

4.6.3 Оценка соответствия | 4.5.2 Оценка соответствия | 4.5.2 Оценка соответствия | 8.2.3 Мониторинг и измерение процессов |

8.2.4 Мониторинг и измерение продукции | |||

4.6.4 Аудит | 4.5.5 Внутренний аудит | 4.5.5 Внутренний аудит | 8.2.2 Внутренние аудиты (проверки) |

4.6.5 Деятельность по улучшению | 4.5.3.2 Несоответствия, корректирующие и предупреждающие | 4.5.3 Несоответствия, корректирующие и предупреждающие действия | 8.3 Управление несоответствующей продукцией |

4.6.5.1 Корректирующие и предупреждающие действия | действия | 8.4 Анализ данных | |

4.6.5.2 Постоянное улучшение | 8.5.2 Корректирующие действия | ||

8.5.3 Предупреждающие действия | |||

4.6.6 Записи | 4.5.4 Управление записями | 4.5.4 Управление записями | 4.2.4 Управление записями |

4.7 Анализ со стороны руководства | 4.6 Анализ со стороны руководства | 4.6 Анализ со стороны руководства | 5.1 Обязательства руководства |

5.6 Анализ со стороны руководства | |||

5.6.1 Общие положения | |||

5.6.2 Входные данные для анализа | |||

5.6.3 Выходные данные анализа | |||

8.5.1 Постоянное улучшение | |||

УДК 658:562.014:006.354 | ОКС 03.100.01 |

Ключевые слова: актив, система активов, производственные активы, менеджмент активов, система менеджмента активов, менеджмент непрерывности бизнеса, непрерывность бизнеса | |

Электронный текст документа

и сверен по:

, 2020

{kind=link}