ГОСТ Р 54877-2011

НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

Менеджмент знаний

РУКОВОДСТВО ДЛЯ ПЕРСОНАЛА ПРИ РАБОТЕ СО ЗНАНИЯМИ

Измерение знаний

Knowledge management. Working with knowledge staff guidance. Knowledge measuring

ОКС 03.100.99

Дата введения 2012-09-01

Предисловие

Цели и принципы стандартизации в Российской Федерации установлены Федеральным законом от 27 декабря 2002 г. N 184-ФЗ "О техническом регулировании", а правила применения национальных стандартов Российской Федерации - ГОСТ Р 1.0-2004 "Стандартизация в Российской Федерации. Основные положения"

Сведения о стандарте

1 РАЗРАБОТАН Научно-техническим центром "ИНТЕК"

2 ВНЕСЕН Техническим комитетом по стандартизации ТК 100 "Стратегический и инновационный менеджмент"

3 УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Приказом Федерального агентства по техническому регулированию и метрологии от 22 декабря 2011 г. N 1603-ст

4 ВВЕДЕН ВПЕРВЫЕ

Правила применения настоящего стандарта установлены в ГОСТ Р 1.0-2012 (раздел 8). Информация об изменениях к настоящему стандарту публикуется в ежегодном (по состоянию на 1 января текущего года) информационном указателе "Национальные стандарты", а официальный текст изменений и поправок - в ежемесячном информационном указателе "Национальные стандарты". В случае пересмотра (замены) или отмены настоящего стандарта соответствующее уведомление будет опубликовано в ближайшем выпуске информационном указателе "Национальные стандарты". Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования - на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет (gost.ru)

Введение

Организации стремятся улучшить свои производственные показатели и способность к инновациям и все больше внимания уделяют методологии менеджмента знаний (М3).

Успешное внедрение системы менеджмента знаний (СМЗ) в производственные структуры происходит в первую очередь в организациях, которые с особым вниманием относятся к таким вопросам, как человеческие и культурные аспекты, персональная мотивация, изменение методологий менеджмента, новые и улучшенные производственные процессы, обеспечивающие обмен знаниями между специалистами, владеющими различными дисциплинами, обмен информацией и сотрудничество, в результате чего технологию рассматривают как средство обеспечения и двигатель прогресса.

Несмотря на это, до настоящего времени все усилия, направленные на решение проблемы создания и внедрения СМЗ в производственной среде, сводились, как правило, к продвижению технологий, связанных с внедрением современных информационных технологий (ИТ), которые способствуют решению данной проблемы.

Целью настоящего стандарта является рассмотрение тех областей, которые могли бы стать предметом общих подходов, устоявшейся практики или инициативами по стандартизации в более широком организационном контексте. Общим намерением является обеспечение осмысленными и полезными руководящими положениями компаний, в частности малых и средних предприятий (МСП), но не ограничиваясь только МСП, с той целью, чтобы они могли воспользоваться возможностями обмена знаниями в рамках и за пределами своих организационных границ.

В связи с этим, положения настоящего стандарта приведены в форме руководства для персонала при работе со знаниями, описывающего, как успешно внедрить СМЗ в организации и в чем заключаются преимущества данного внедрения. Посредством такого ориентированного на культуру организации подхода настоящий стандарт призван усилить и другие, более технологически ориентированные инициативы, которые разрабатывают в настоящее время компании и органы по стандартизации. Общим результатом будет существенное дополнительное преимущество для компаний.

Применение М3

СМЗ предназначена для обеспечения общего понимания, демонстрации значимости и оказания помощи организациям в ее успешном внедрении. Основа СМЗ опирается на эмпирические исследования и практический опыт в этой области, накопленный в европейских странах и других странах мира. В рамках основы рассмотрены наиболее важные элементы подхода к СМЗ с целью предоставить рекомендации для всех типов организаций, стремящихся улучшить свои показатели в результате более эффективного управления знаниями.

Для описания сути процессов М3 используются понятия "знания" и "менеджмента знаний". Термины и определения в области М3 установлены в ГОСТ Р 53894-2010 "Менеджмент знаний. Термины и определения".

Знание представляет собой набор данных и информации (с точки зрения некоторой определенной информационной технологии). Знание также включает различные комбинации новой технологии, производственного опыта, эмоций, верований, значений величин, идей, интуиции, любопытства, мотивации, стилей обучения, отношения, способности доверять, способности решать сложные проблемы, открытости, умения работать в компьютерной сети, коммуникабельности, отношения к риску и наличия духа предпринимательства. Использование знаний приводит к накоплению ценных активов, улучшает способность действовать и принимать эффективные решения. Знание может быть формализованным и неформализованным, индивидуальным (персональным) и коллективным.

Под М3 подразумевают плановое или текущее проведение отдельных мероприятий или непрерывное управление процессами для улучшения использования существующих или создания новых индивидуальных или коллективных ресурсов знаний в целях повышения конкурентоспособности предприятия.

СМЗ представляют собой набор понятий, дисциплин и инструментов для организации знаний, которые помогут отдельным индивидуумам и организациям, принимающим на себя ответственность за то, что они знают, и за того, кого они знают.

Таким образом, в общем понимании "знание" - это совокупность данных и информации, которая дополняется экспертным мнением, профессиональными навыками и опытом, в результате чего появляется ценный актив, который возможно применять для оказания помощи в принятии решений. Знания могут быть точными и (или) не выраженными словами, индивидуальными и (или) коллективными.

На рисунке 1 приведены три наиболее значимых компонента, которые можно выделить в основе СМЗ:

1 Фокусирование внимания на производственной деятельности должно быть центром любой инициативы в области М3 и представлять собой дополнительную значимость организации, и может, как правило, включать разработку стратегии, инновацию продукта (услуги) и разработку, производство и доставку услуги, поддержку реализации продукции и потребителей. Эти процессы представляют собой внутренний организационный контекст, в котором создается и применяется знание о продуктах и услугах, потребителях или технологии.

2 Пять основных видов деятельности в отношении знаний были идентифицированы как наиболее широко применяемые: идентификация, создание, хранение, обмен знаниями и их применение. Они представляют собой второй компонент основы посредством формирования единого процесса.

Рисунок 1 - Основа менеджмента знаний: европейская перспектива

Эти виды деятельности реализуются, как правило, в поддержку более широких производственных процессов. Их интеграция и результативность в рамках организации должны поддерживаться необходимыми методами и инструментами М3.

3 Средства обеспечения представляют собой третий компонент и включают две основные дополняющие друг друга категории, называемые персональными и организационными способностями к знаниям. Эти способности следует рассматривать как средства обеспечения деятельности в отношении знаний.

Персональные знания включают такие способности, как амбиции, профессиональные навыки, поведение, опыт, инструменты и пунктуальность, которые должны развиваться на персональном и групповом уровне для создания улучшений на основе управления знаниями.

Организационными способностями к знаниям являются способности, которые руководители должны выявить для обеспечения эффективного управления знаниями в рамках процессов повышения производительности со стороны внутренних участников (менеджеров и рабочих) и внешних участников (поставщиков и потребителей). Это определение задачи, видения и стратегии, проектирование процессов и организационных структур, измерение, понимание культуры, применение технологии и инфраструктуры, а также развитие коллективно доступного знания организации, то есть так называемого актива знаний.

Применение СМЗ на практике

Комплекс стандартов в области М3 предлагает организациям, заинтересованным в М3, руководителям проектов и группам по проекту СМЗ использовать их в качестве основы для первоначальных обсуждений. Если она поможет организациям в достижении общего понимания, увязке и определении направления своих действий, идентификации аспектов СМЗ, относящихся к данной организации, понимании правильной комбинации этих аспектов, определении, какие процессы подлежат управлению и пониманию методов развития СМЗ на организационном и индивидуальном уровнях, в этом случае необходимость М3 очевидна и несомненна.

Достижение общего понимания в рамках группы по проекту СМЗ и группы менеджмента является одним из первых шагов по изменению процесса менеджмента, который организация должна будет сделать для того, чтобы стать организацией, более ориентированной на знания. Основа может выполнять функции контрольного перечня, обеспечивающего исключение какого-либо пропуска и оказывающего помощь организации в минимизации сложности посредством устранения аспектов, выходящих за рамки области ее деятельности.

Настоящий стандарт представляет руководство по измерению знаний, одной из фаз жизненного цикла знания.

Настоящий стандарт разработан с учетом положений документа CWA 14924-4-2004 "Европейское руководство по добросовестной практике менеджмента знаний. Часть 4. Руководство по измерению менеджмента знаний".

1 Область применения

События внутреннего и внешнего характера заставляют организации думать о том, как они осуществляют М3 как менеджмент стратегического актива от имени всех своих участников и ключевых партнеров.

Руководство организации должно знать, какая будет прибыль на инвестированный капитал (ROI) в результате деятельности по М3. Иногда пытаются разработать "пример бизнеса" по М3.

Сотрудники как профессионалы в области знаний должны знать, что организация может предложить им, чтобы помочь в дальнейшем развитии их профессиональных навыков и, следовательно, повысить их рыночную стоимость организации. Рабочие, обладающие знаниями, хотят познавать и предполагают больше работать на организацию, в которой им представляют возможности и в которой их знания ценят. Они ожидают прозрачности и доступа к корпоративной базе знаний.

Потребители ожидают получения преимуществ от коллективных знаний организации. Посредством эффективного М3 продукты и услуги, которые получают потребители, должны приобрести требуемый высший уровень качества и поставляться рентабельно и с наименьшими затратами.

Финансовые партнеры требуют тщательного М3, поскольку они представляют собой значительную часть внутренней ценности организации. В настоящее время все больше внимания уделяют вопросу отчетности по интеллектуальным активам, которыми обладает сообщество инвесторов, потому что инвесторы хотят лучше понимать движущие силы, определяющие темпы производительности на более продолжительный период.

В общем, общество (включая правительства) заинтересовано в том, чтобы организации распоряжались своими ресурсами как можно эффективнее, используя М3 в качестве средства достижения стабильного конкурентоспособного преимущества. От организаций ожидается большей открытости, и они все более ощущают давление, заставляющее их делиться знаниями с другими, чтобы от этого процесса могли выиграть все.

2 Что можно измерить: результаты М3 и деятельность по М3

Прежде всего измерение знаний, в отличие от бухгалтерского учета не является точной наукой. Существует много взаимозависимостей с другими видами деятельности и очень часто среда, в которой создается ценность, оказывается отличной от среды, в которой осуществляется процесс М3. Фактически ценность не является "внутренним" свойством знания. Ценность знания полностью зависит от того, как знание применяют. Определенные знания могут иметь большую ценность в одной ситуации и быть бесполезными в другой ситуации. Например, патент в биотехнологии имеет ценность только для организаций, которые на его основе могут создать продукт. С другой стороны это подчеркивает важность измерения: попытка оценить воздействие М3 должна обеспечить понимание того, как организация осуществляет менеджмент, обеспечивающий расширение и применение своих активов знания.

Несмотря на то, что фактически настоящий стандарт посвящен измерению менеджмента знаний, в названии данного стандарта используется словосочетание "измерение знаний", поскольку конечной целью М3 является все-таки наличие самих знаний, которые также должны измеряться.

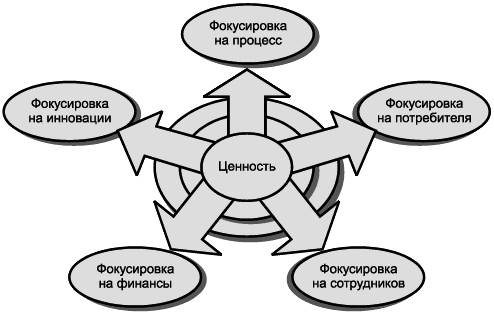

Как показано на рисунке 2, ценность может быть приобретена в пяти измерениях, затрагивающих следующие объекты и аспекты:

Финансы: М3 приводит в результате к прямой экономии затрат или увеличению доходов.

Инновации: посредством эффективного расширения знаний, обмена знаниями и их применения организации могут более оперативно разрабатывать и внедрять новые продукты и услуги.

Процессы: знания являются или должны быть частью большинства процессов. Примеры включают но не ограничиваются: разработкой продукции, маркетингом и продажами, обслуживанием потребителей и закупками. М3 может помочь в повышении эффективности и результативности этих процессов.

Потребители: знания могут помочь в создании капитала потребителей. Лучшее понимание потребителей и их потребностей поможет в оптимизации предложений по продуктам и услугам. Кроме того, обмен знаниями с потребителями помогает созданию тесных связей с ними.

Сотрудники: многих сотрудников можно рассматривать как создателей знаний. Эффективный М3 означает для них создание организации, в которой они могут развиваться и использовать свои таланты. М3 обеспечивает создание среды, в которой работа приносит радость и в которой они могут познавать и делиться знаниями с коллегами, партнерами и потребителями. Это означает, что человеческий капитал (ЧК) организации может эффективно развиваться.

Рисунок 2 - Пять измерений, обеспечивающих добавление ценности в результате применения менеджмента знаний

Пять измерений, упомянутых выше, непосредственно относятся к интеллектуальному капиталу (ИК). ИК может включать знания сотрудников, данные и информацию по процессам, экспертам, продукции, потребителям и конкурентам и интеллектуальную собственность, например, патенты или регулирующие лицензии. ИК включает понимание, интуицию и технологии, обеспечивающие в результате инновации, новые разработки и рост благосостояния организации. Знания, которыми владеет организация, могут превращаться в материальный актив специальной рыночной стоимости. Это нередко проявляется как разница между нетто-капиталом и рыночной стоимостью организаций, открытых для общественности.

Оценка ИК означает поддержку отдельных видов производственной деятельности, например обеспечение доверия и лояльности потребителей или компетенции сотрудников, что может не влиять на низшую ступень организации в течение многих лет. И она не обращает особого внимания на среднесрочный успех, который не позиционирует организацию на перспективу в будущем. Ее основной акцент ставится на таком понятии, как люди, и на том, как они могут способствовать постоянной жизнеспособности и успеху организации при поддержке правильно установленной культуры, технологии и производственных процессов.

ИК подразделяют на три вида:

Человеческий капитал (ЧК) включает профессиональные навыки, способности, знания и опыт, составляющие базис сотрудника. ЧК можно описать как коллективную способность организации принимать наиболее эффективные решения для потребителей на основе базиса знаний ее индивидуумов. ЧК является принадлежностью людей, которые приходят и уходят с работы каждый день.

Структурный капитал (СК) можно представить как знания, которые были приобретены и установлены в рамках структуры, процессов и культуры организации. Он включает патенты, авторские права, программное обеспечение на правах собственности, торговые марки, торговые секреты и ноу-хау общего организационного характера. СК может храниться в документально оформленных процедурах, базах данных, экспертных системах, программном обеспечении поддержки решений и системах М3. Кроме того, СК создается на основе связей с поставщиками, правительствами и инвесторами. СК - это все, что остается на работе, когда сотрудники уходят домой, и может быть однозначно рассмотрено как собственность организации.

Потребительский капитал (ПК) распространяется на сеть удовлетворенных потребителей организации и их лояльность к организации. Ценность ПК организации следует измерять в выражении количества и качества отношений с потребителями, которые были созданы в течение определенного периода времени. Ценность определяется доверием потребителей к поставленной продукции и услугам. Еще несколько десятилетий назад ПК был совершено незнакомым понятием для бухгалтеров. Однако это понятие существовало всегда, скрытое в балансовом отчете как "нематериальные активы".

Основной целью М3 однозначно является создание ИК с учетом того, что он может привести в будущем к более эффективным финансовым показателям.

Таким образом, эффективный М3 определяет, как правило, развитие ИК. В связи с этим измерение добавленной стоимости М3 означает измерение вклада в развитие ИК.

Воздействие самого М3 также может быть измерено без всякого стремления перевести результаты измерения непосредственно в производственную стоимость. В данном случае необходима осторожность, поскольку М3 следует рассматривать как средство достижения цели, а не цель как таковую. Если увязка с производственной стоимостью невозможна, люди всегда остаются зависимыми от убеждений и представлений, что может привести к остановке воплощения важных инициатив, особенно в экономически трудные периоды.

В таблице 1 приведен пример "заявления по ИК" организации, разработавшей "заявление по ИК" для отслеживания развития своего ИК.

Таблица 1 - Заявление по ИК

Какую стоимость организация создает для своих потребителей? (=потребительской стоимости) | Задачи, решение которых обеспечивает данной организации создание стоимости для своих потребителей (=вызовам руководства) | Какие необходимы инициативы? (=инициативам) | Как мы измеряем это? (=показателям) |

Отрасли промышленности, в которых занята организация: организация проводит политику, обеспечивающую хорошие основные условия для способности этой отрасли к конкуренции и улучшению занятости. | Организация должна стать рабочим местом, оснащенным ИТ для поддержания производства и М3 на внутреннем и внешнем уровне | Проведение обучения по применению ИТ. | Время, затраченное на обучение ИТ. |

Организация должна сотрудничать с промышленностью и ее организациями для создания наиболее эффективных условий и основы на национальном и международном уровне | Активизация участия в заседаниях своей отрасли промышленности и ее организаций и увеличение объема информации по ним. | Активность на заседаниях при проведении форумов на национальном уровне. | |

Организация должна сохранять и привлекать высококвалифициро- | Анализ удовлетворения сотрудников. | Результаты анализа удовлетворения сотрудников. |

3 Как измерять М3: стратегия и тактика

Как указано в руководстве по устоявшейся практике в области М3, знания (менеджмент) могут добавить стоимость только при их интеграции в производственные процессы. Таким образом, в идеальном варианте представляется необходимым увязать М3 непосредственно с улучшенными производственными показателями. В таком случае М3 может быть непосредственно привязан к экономической стоимости. Однако на практике такую прямую связь не всегда просто установить.

Основная причина заключается в том, что создавая и осуществляя обмен знаниями, организация обеспечивает создание компетенции, необходимой для достижения более эффективных экономических результатов. Однако на реализацию таких результатов может потребоваться определенное время.

В данном разделе описано, как организация может попытаться измерить (результаты) М3 и как она может применить эти результаты. Некоторые описанные подходы являются более отработанными, чем другие.

Один из подходов определяет следующие этапы для проведения измерений:

1) Определение целей.

Точкой отсчета для измерения любой инициативы по М3 должны быть первоначальные цели такой инициативы: чего вы планируете достигнуть? Проведение измерений подводит вас к более ясному пониманию того, как вы, во-первых, определяете свои цели; если ваши цели не конкретны и недостаточно ясны, в этом случае измерение успеха или прогресса на их соответствие будет затруднительным. Следовательно, необходимо однозначно и точно обеспечить определение целей, являющихся решающими при проведении измерений.

2) Идентификация акционеров для проведения измерений.

При определении успеха организации нередко сталкиваются с тем, что разные люди по-разному трактуют понятие успеха. Менеджеры, которые одобряют распределение ресурсов, хотят иметь информацию о прибыли на инвестированный капитал. Потребители инициативы по М3 хотят узнать, как они могут воспользоваться М3 и о целесообразности своего участия в этой инициативе. Другие бенефициары инициативы хотят узнать, как они увеличили свою прибыль.

3) Определение мер (измерений).

Необходимо определить, что вы собираетесь измерять и какой подход или подходы к измерению вы планируете применить. Обеспечьте, чтобы ваши измерения были:

- действительными: фактически измеряется то, что предполагается измерить, а не что-то еще;

- надежными: измерения дают последовательные результаты;

- действенными: измерения дают информацию, на основании которой можно действовать, если необходимо.

4) Принятие решения по сбору необходимых данных и способу их сбора.

Это процесс "наращивания плоти на скелет", то есть определение подробностей: какие данные будут собраны, кто будет собирать их, как, когда, где и т.д.

5) Анализ и представление результатов измерений.

При анализе и представлении результатов необходимо обратиться к вашим первоначальным целям и вашей аудитории. Результаты должны представляться с учетом содержательных ответов на их вопросы, а не просто выражаться в фактах и цифрах.

6) Анализ комбинации мер (измерений).

Проведение мониторинга и оценки того, как ваши измерения работают. Проведение измерений является процессом проб и ошибок - не обязательно предполагать, что измерение будет правильным с первого раза. Аналогично этому следует помнить, что цели и ситуации изменяются со временем, следовательно, и ваши измерения должны изменяться.

Ниже приводятся дополнительные указания, предложенные специалистами-практиками:

- измерение ради измерения является тратой времени - убедитесь, что вы проводите измерение для выполнения конкретной цели;

- убедитесь, что какое-то действие будет предпринято или решение принято по результатам проведенного измерения;

- не пытайтесь измерить все; вместо этого обратите особое внимание на то, что важно. Попытка измерить слишком много не только требует выполнения большого объема работы, но и может свести на нет важные вопросы;

- если в вашей организации есть установленная система измерений, вы можете использовать эти измерения. Если ваши инициативы по М3 работают, тогда можно предположить, что это проявится в других измерениях, проводимых в организации. Конечно, нет гарантии в том, что существующие измерения являются эффективными, поэтому вы, возможно, захотите их повторно оценить, однако в данном случае есть два основных преимущества при использовании существующих измерений: во-первых, они уже являются принятой практикой в организации, и, во-вторых, они, по всей вероятности, измеряют вещи, являющиеся важными для организации.

3.1 Общий обзор

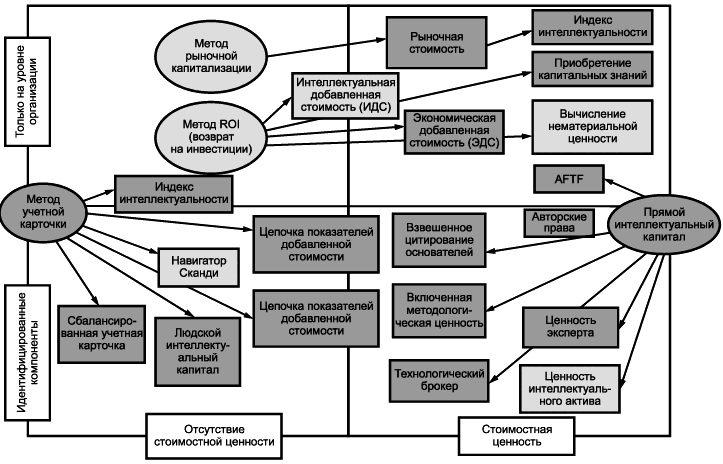

Можно идентифицировать много подходов, обеспечивающих измерение нематериальных активов (НА). На рисунке 3 приводятся четыре более известных подхода. Это подтверждает возможность рассмотрения различных аспектов, например, финансовой оценки, или высоких уровней оценки, измеряющих результат внедрения М3 в выражении макроэлементов или на более низком уровне (то есть на уровне составляющих организации).

Рисунок 3 - Модели измерения нематериальных активов

3.1.1 Мониторинг нематериальных активов

Мониторинг НА является методом измерения НА и форматом представления, демонстрирующим ряд соответствующих показателей для измерения НА простым способом. Выбор показателей зависит от стратегии организации. На первый взгляд монитор НА выглядит как хорошо известная система сбалансированных показателей Каплана/Нортона (Kaplan/Norton). Однако есть значительные отличия. Мониторинг НА может быть интегрирован в информационные системы менеджмента. Необходимо выбрать только несколько из предложенных показателей. Наиболее важными областями для рассмотрения являются рост/обновление, эффективность и стабильность. Целью является получение обширной картины, поэтому необходимо определить один или два показателя в каждой категории.

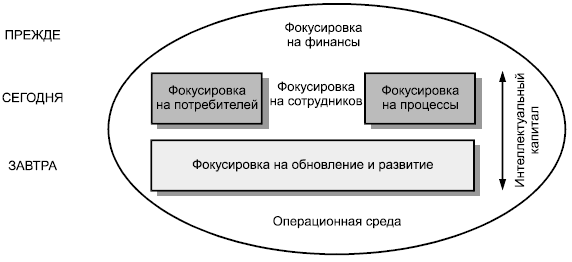

3.1.2 Навигатор Скандиа

Навигатор Скандиа (Skandia) представляет собой сбор критических измерений, которые вместе составляют целостное изображение производительности и достижения цели. Архитектура навигатора Скандиа на первый взгляд проста, однако является более сложной. Существует пять фокус-областей или пять различных областей охвата перспектив, представляющих интерес. Каждая область представляет воображаемый процесс создания стоимости. Навигатор Скандиа приводит к пониманию организации и созданию ее стоимости по пяти фокус-областям:

Фокусировка на финансы распространяется на финансовый результат деятельности. Некоторые хотят видеть ее как финансовый документ. Именно здесь устанавливают долгосрочные цели и значительную часть общих условий по другим перспективам. Это могут быть рентабельность и рост, которые требуют акционеры от организации.

Фокусировка на потребителей указывает на то, как хорошо организация удовлетворяет потребности своих потребителей в результате представления своих услуг и продукции. Например, какой объем продаж приходится на новых потребителей по сравнению со старыми потребителями или насколько лояльными являются наши потребители. Таким образом, навигатор Скандиа представляет изображение, которое идет извне внутрь и показывает, насколько важным является определение потребностей наших потребителей.

Фокусировка на процесы распространяется на фактические процессы создания услуг и продуктов, которые необходимы нашим потребителям. Она охватывает вопросы, аналогичные тому, как мы распоряжаемся поддержкой потребителей. Эта фокус-область также связана с внутренними процессами. Работаем ли мы эффективно? Работаем ли мы правильно? Связанной с этим может быть и важность структурного капитала (СК).

Обновление и развитие предусматривают обеспечение долгосрочного обновления организации и ее стабильности. Какие шаги и действия мы предпринимаем в настоящее время для обеспечения долгосрочного роста и рентабельности? Что необходимо для получения и развития знаний, требуемых для прогнозирования и удовлетворения потребностей наших потребителей?

Фокусировка на сотрудников является основой организации и имеет большое значение для организации, создающей стоимость. Процесс создания знаний представляется воображаемым именно в этой фокусе-области. Представляется также важным удовлетворенность сотрудников своей рабочей ситуацией; удовлетворение сотрудников приводит к удовлетворению потребителей, повышая объем продаж организации и улучшая результаты.

Рисунок 4 - Навигатор Скандиа

3.1.3 Подход Паттона

Подход Паттона (Patton) к оценке рассматривает разработку "устоявшихся практик" как потенциального средства оценки создания знаний. При условии точного определения концепции общих практик представляется возможным измерение обобщения усвоенных уроков в более концептуальную практику, становящуюся независимой от контекста.

По мнению Паттона, знания, которые могут распространяться на будущее действие и экранироваться в соответствии с конкретными критериями, включают:

- результаты оценки (характеристики по программам);

- основные и прикладные исследования;

- практический здравый смысл и опыт специалистов-практиков;

- опыт, зарегистрированный участниками программы/потребителями/предполагаемыми бенефициарами;

- экспертное мнение;

- перекрестные дисциплинарные связи и схемы;

- оценка важности усвоенных уроков;

- влияние связи на достижение результатов.

В качестве вспомогательного материала можно использовать вопросник, включающий следующие вопросы:

Что означает "урок"?

Что означает "усвоенный"?

Кем был усвоен урок?

Какие доказательства подтверждают проведение каждого урока?

Какие доказательства подтверждают, что урок был усвоен?

Каковы контекстуальные границы урока (то есть на какие условия это распространяется)?

Является ли урок достаточно специфическим, содержательным и выразительным для определенной конкретной ориентации практики?

Кто еще, по всей вероятности, интересуется данным уроком?

Какие доказательства они захотят увидеть?

Как данный урок связан с другими "уроками", тенденциями и как можно определить приоритетность в соответствии с конкретными критериями?

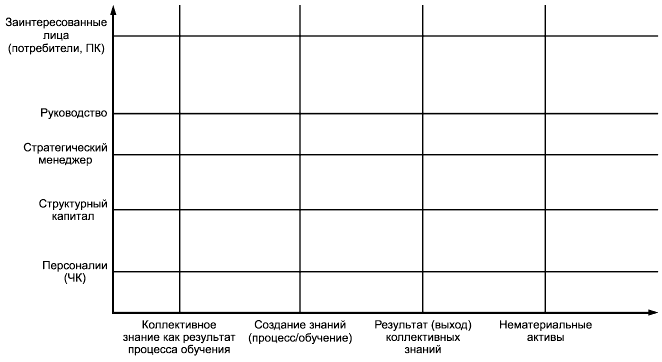

3.1.4 Измерение коллективного знания

Коллективное знание может быть рассмотрено или как статический объект (по аналогии с ПК, СК или ЧК), или как динамический процесс, приводящий к способности познавать, который, в свою очередь приводит к созданию информации, компетенции и продуктов на основе знаний, например патентов. Схема измерений капитала коллективных знаний представлена на рисунке 5 в виде сетки, связывающей различные виды знаний и пользователей этих знаний.

Рисунок 5 - Схема измерения накопления коллективных знаний

3.1.5 Оценка действительного выбора активов знания

Не будем описывать в подробностях сложность оценки действительного выбора. Это относительно новый подход, в котором интеллектуальные активы (то есть знания) рассматривают как важные из-за создаваемых ими возможностей. Возможности могут мысленно предполагаться как возможные будущие работы. Когда вы решаете, сколько выделить средств на М3, вы оцениваете возможности. Инвестирование для создания нового или более сильного бренда возможно и окупится в определенной степени сразу же, но оно также создает возможности для расширения бренда позже. Возможность в конечном счете может или не может быть использована, тем не менее она является важной. Все организации с новыми технологиями, идеями по разработке продуктов, сильными позициями на быстро развивающихся рынках или доступом к потенциальным новым рынкам имеют свои собственные важные возможности. Для некоторых организаций возможности являются наиболее важным достоянием, которое у них есть. В финансовом выражении возможность аналогична выбору. Имея выбор, у вас есть право, но не обязанность купить или продать что-то по установленной цене или до какой-то даты в будущем.

Корпоративные возможности имеют особенности, аналогичные финансовым выборам: "Если знания, которые предполагается создать, хранить, обменивать и использовать, являются важными, это аналогично росту курса акций в следующие несколько месяцев". По аналогии с этим "мы пойдем вперед и будем инвестировать" будет идентичен тезису "мы сделаем выбор".

Можно констатировать, что:

- наличие эксклюзивных прав на продукт или проект является важным, даже если продукт или проект нежизнеспособны сегодня. Это можно перевести в формулу: "наличие (эксклюзивного) знания является важным, даже если знания не используются сегодня";

- важность таких прав повышается с изменчивостью основного бизнеса. Применительно к М3 это можно передать следующим образом: "важность знаний повышается параллельно с количеством заявок (на это знание)";

- расходы на получение таких прав (например, при их покупке или выделении средств на разработку) следует рассчитывать с учетом возможных преимуществ. Или применительно к М3: "расходы на создание, хранение и обмен знаниями следует рассчитывать с учетом преимуществ, которые будут получены в результате его использования".

3.2 Результаты измерения: прямые меры

Эта область является наиболее интересной для большинства бизнесменов. Измерение прямого производственного воздействия представляется наиболее убедительным способом демонстрации дополнительной важности знаний (менеджмента). В руководстве по устоявшейся практике в области М3 показано, что это требует очень близкой связи между процессами знаний организации и ее первичными производственными процессами. В качестве примера предложено рассмотреть маркетинг и продажи. Есть два сценария прямого измерения воздействия М3.

В рамках первого сценария посредством обмена знаниями между производителями продукта и потребителями (чтобы производители продукта могли лучше понять потребности потребителей и предложить продукцию, более отвечающую их требованиям, и чтобы потребители могли лучше понять продукцию, которую организация может им предложить) можно обеспечить повышение объема продаж. То же самое может произойти, если продавцы обмениваются знаниями о потребителях. К тому же процесс стимулирования обмена торговыми идеями с нужными людьми приведет к увеличению объема продаж.

В качестве другого возможного сценария можно привести разработку устоявшейся практики (включающей нормативные тексты, описания продукта, модель ценообразования и т.д.), которая может привести к сокращению времени на выработку предложений (которые могут измеряться количественно) и более успешной производственной деятельности. Прямые финансовые результаты могут быть также достигнуты посредством обмена знаниями с поставщиками, например, в отношении способов увеличения покупательской способности, повторного использования знаний, полученных от консультантов, и т.д. И, наконец, можно достигнуть сокращения сроков разработки продукции или времени ее поставки на рынок с помощью более эффективного М3.

Такие методы повествования, как рассказ историй, также могут быть использованы для сообщений о достижениях с помощью М3 и делать общественными примеры, воодушевляющие других людей. Рассказ историй становится все более принятым формальным методом, обеспечивающим развитие активов знания в организации. Рассказ историй существовал, конечно, тысячи лет как средство обмена информацией и обеспечения понимания. Аналогично этому он всегда существовал неформально в организациях, известный как неподтвержденные сообщения или слухи.

Структурный рассказ историй используется для реализации и передачи знания. Аналогично этому простой рассказ может сообщить о сложной, многоразмерной идее более эффективно, чем просто передача информации как сообщения, поскольку рассказ активно вовлекает слушателей как соавторов этой идеи. Кроме того, поскольку рассказ неоднократно пересказывают, он изменяется и знания, воплощенные в нем, получают дальнейшее развитие.

3.3 Измерительная деятельность: косвенные меры

Косвенные меры дают представление о завершенности, качестве и эффективности инструментов, процессов и культуры М3. Косвенные количественные меры включают применение статистических данных из базы данных, Интранетов, большого числа вопросов, задаваемых в экспертных системах, а также документов, содержащихся в фонде знаний, от большого количества людей, которые занимались на курсах или участвовали в семинарах, проведенных на определенную тему и т.д.

Косвенные качественные меры дают представление о методе, обеспечивающем понимание М3. Посредством сбора обратной информации можно измерить степень удовлетворенности потребителей. Обратная информация может дать представление о репутации проекта/программы по М3. Это может быть также выражено посредством доказательств в корпоративных журналах, на заседаниях отдела, в процессе оценочных обсуждений, при беседах с потребителями или с помощью обратной информации, полученной от потребителей и т.д.

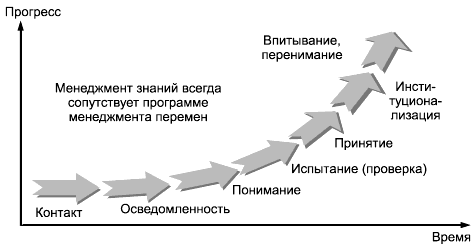

Представляется также важным знать, где располагается организация на кривой изменения (см. рисунок 6), поскольку это дает представление о достигнутом прогрессе. Как правило, во-первых, на переход от контактной фазы до фазы принятия (в зависимости от характера и размера бизнеса) требуется один или два года. Во-вторых, стратегия, предусматриваемая проектом по М3, должна адаптироваться к положению на кривой изменения: слишком часто организации начинают крупномасштабные проекты или проекты, требующие крупных бюджетов, без наличия необходимых инструментов, а иногда даже без обеспечения осведомленности или понимания людьми, которые должны работать по-иному или применять новые инструменты.

Рисунок 6 - Связь между менеджментом знаний и менеджментом изменения

"Сканирование" знаний или аудит могут привести к лучшему пониманию завершенности организации и готовности ее персонала к М3.

4. Примеры типичных мер и ключевые показатели производительности

Ниже приведены примеры типичных мер и ключевых показателей производительности:

- Время для создания новых знаний;

- Вклад в базы знаний;

- Обмен и использование устоявшихся практик;

- Количество повторных рекламаций;

- Количество идентифицированных экспертов;

- Количество людей, активных в практикующих сообществах;

- Количество патентов;

- Количество новых сотрудников;

- Количество отчетов по знаниям;

- Количество рассказов, посвященных знаниям;

- Приглашения для выступлений на конференциях/семинарах и т.д.;

- Количество публикаций в соответствующей литературе;

- Количество контактов с институтами знаний;

- Экономия за счет повторного применения знаний;

- Сокращение расходов на качество;

- Удовлетворенность сотрудников;

- Информационное обслуживание;

- Доступность инструментов;

- Рекламации потребителей знания;

- Удовлетворенность потребителей знания;

- Доступность бюджета М3;

- Соотношение сотрудников, представляющих новые идеи, предположения;

- Время для развития новых идей;

- Соотношение количества новых генерированных идей к количеству внедренных новых идей;

- Процент продаж, реализованных с помощью нового знания.

На основе реальной ситуации, например, в части применения инструментов, стратегии организации и фокусировании проекта на культуре выбор указанных выше параметров может быть применен для измерения успеха и прогресса, достигнутых в результате выполнения проекта, и созданной стоимости.

5. Пример диагностического инструмента: оперативное сканирование знаний

Как правило, очень трудно, а иногда и невозможно непосредственное измерение деятельности по М3. Однако может быть полезным обеспечить деятельность организации (вместо только ее результатов) в области М3 более прозрачной, например, при представлении отчетности руководство организации может указать меры, предпринятые для поддержания процессов М3. Более конкретно, руководство должно быть способным указать, что оно сделало для стимулирования правильных процессов и организации по созданию вспомогательной (технической) инфраструктуры и, что наиболее важно, по внедрению необходимой культуры и необходимых норм поведения в рамках организации.

В настоящем разделе приведен пример простого инструмента, который может быть применен для измерения того, как организация позиционируется в настоящее время в отношении основных процессов знания, являющихся частью основы М3, то есть, идентификации, создания, хранения, обмена и применения знаний. По каждому из этих пяти процессов задается семь диагностических вопросов, которые, если необходимо, могут быть дополнительно доработаны в рамках отдельной организации. Эти семь вопросов относятся к так называемой "модели-7S", разработанной McKinsey, которая основана на семи словах, начинающихся с латинской буквы S, а именно Strategy (стратегия), Shared Vision (разделенное видение), Style (направление), Staff (персонал), Skills (профессиональные навыки), Structure (структура) и Systems (системы).

Кроме того, семь вопросов задаются организации в целом, то есть не обращая особого внимания на аспекты изолированности знания, чтобы можно было увидеть, являются ли аспекты знания организации относительно сильным или слабым местом.

И, наконец, по каждому процессу знания респондента спрашивают о его/ее личном отношении и фактическом поведении, относящихся к процессам знаний.

Респондента просят оценить каждый ответ в соотношении 1:5 (1=однозначно не согласен, 5=однозначно согласен). При анализе вопросника представляется важным идентифицировать вопросы, оцененные как однозначно негативные и положительные, и сравнить вопросы различных людей/групп/отделов. Представляется возможным и целесообразным проводить подобное изучение на регулярной основе, чтобы обеспечить мониторинг хода выполнения работы и проведение корректирующих действий. Данные заносятся в таблицу.

5.1 Общие вопросы

1) Стратегия: Имеет ли наша организация четко установленные задачу, видение и стратегию?

2) Разделенное видение: Существуют ли какие-либо конфликты интересов в нашей организации?

3) Основывается ли культура в нашей организации на доверии, уважении, сотрудничестве и профессионализме?

4) Есть ли у персонала высокая мотивация к содействию в выполнении целей организации?

5) Имеет ли наша организация компетенцию для поддержания установленной стратегии?

6) Организованы ли вы очень хорошо (то есть у вас есть организационная структура и процессы) для достижения поставленных целей?

7) Поддерживается ли наша деятельность информационными системами на уровне развития техники?

5.2 Процессы М3

5.2.1 Идентификация знаний

1) Вы знаете, какие знания необходимы для поддержания стратегии.

2) Если вы спросите любого человека в организации о наиболее важном опыте организации, получите ли вы всегда один и тот же ответ?

3) Вы заинтересованы в поиске существующих знаний для того, чтобы избежать изобретения колеса вновь.

4) В вашей организации коллеги многое узнают друг от друга.

5) Вы знаете, как найти доступные знания.

6) Структура вашей организации отражает наши области опыта.

7) У вас есть системы, в которых вы можете легко найти имеющиеся у вас знания.

8) Вы часто спрашиваете себя, какие вам нужны знания для выполнения настоящих и будущих задач.

9) Вы знаете, что вы знаете.

5.2.2 Создание знаний

1) У вас есть четко установленная стратегия, обеспечивающая развитие знаний (например, исследования и разработки) и приобретение знаний (например, комплектование организации, партнерства, слияния и приобретения).

2) В вашей организации вы согласовываете, как необходимо получить новые знания.

3) Вы заинтересованы в приобретении и/или развитии нового знания.

4) Персонал ориентируется на изучение и освоение новых методов работы.

5) Вы знаете, как вводить новшества.

6) Вы разработали способы, обеспечивающие создание нового знания (например, через "корпоративный университет", обучение и подготовку, ротацию специальностей).

7) У вас правильные системы, обеспечивающие усвоение и обмен новыми идеями и опытом.

8) Вам нравится познавать.

9) Вы всегда эффективно развиваете новые знания, когда вам это необходимо.

5.2.3 Хранение знаний

1) У вас четко установленная стратегия, обеспечивающая хранение ваших активов знания.

2) Вы согласовываете, на чем хранить знания.

3) Руководство заинтересовывает персонал в приобретении опыта и усвоении уроков и обеспечивает их доступность.

4) Сотрудники тратят время и усилия для пополнения корпоративной базы знаний.

5) Вы знаете, как и где хранить ваши знания для их повторного использования другими.

6) Вы установили роли и обязанности, обеспечивающие хранение и ведение знаний.

7) У вас такие правильные системы, как базы данных, Интранеты, в которых вы легко можете хранить ваши документально оформленные знания.

8) Вам нравится ваш вклад в корпоративную базу знаний.

9) Ваши личные знания являются эффективно доступными для других.

5.2.4 Обмен знаниями

1) Стратегия вашей организации может быть реализована только при обмене знаниями.

2) В вашей организации формула "обмен знаниями=силе" применяется чаще, чем "владение знаниями=силе".

3) Руководство заинтересовывает персонал в обмене знаниями посредством обеспечения доверия, стимулирования и выделения времени и ресурсов.

4) Вы тратите время для обмена идеями и опытом с другими, даже если это не относится непосредственно к вашей работе.

5) Вы знаете, как вы можете оптимально обмениваться знаниями друг с другом.

6) Структура вашей организации (отделы, заседания) не создает барьеры для обмена знаниями.

7) Вы используете такие правильные системы, как базы данных, Интранеты, чайные комнаты и электронная почта, обеспечивающие поддержку обмену знаниями.

8) Вам нравится делиться идеями и опытом с другими.

9) Посредством обмена знаниями вы сделали значительный вклад в вашу организацию.

5.2.5 Применение знаний

1) У вас системный подход к оптимальному применению знаний в ваших производственных процессах.

2) Вы согласовываете, как можно оптимально применять ваши знания.

3) Вы заинтересованы в применении имеющихся у вас знаний.

4) Вы применяете знания для улучшения и введения новшеств в вашу работу.

5) Вы знаете, как применять имеющиеся знания в работе.

6) Вы знаете, как увязать знания с производственными процессами и деятельностью.

7) У вас системы, облегчающие применение имеющихся знаний.

8) Вы гибки в применении знаний других в целях обеспечения большей эффективности, результативности и т.д.

9) Вы предпочитаете использовать идеи и предложения других, а не придумывать их самому.

Диагно- | Общие вопросы | 1 | 2 | 3 | 4 | 5 | Итого |

Стратегия | |||||||

Разделенное видение | |||||||

Направление | |||||||

Персонал | |||||||

Профессиональные навыки | |||||||

Структура | |||||||

Системы | |||||||

Оценка всей организации | |||||||

Личное отношение | |||||||

Фактическое поведение | |||||||

Итого |

_________________________________________________________________________________________

УДК 658:330.341.1:001:330.111.4:0 ОКС 03.100.99

Ключевые слова: менеджмент знаний, инновационный менеджмент, система менеджмента знаний

_________________________________________________________________________________________

Электронный текст документа

и сверен по:

, 2014

{kind=link}