ГОСУДАРСТВЕННЫЙ СТАНДАРТ СОЮЗА ССР

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ СТАНДАРТИЗАЦИИ

МЕТОДЫ СБОРА, АНАЛИЗА И ОБРАБОТКИ ДАННЫХ ДЛЯ ОПРЕДЕЛЕНИЯ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ВНЕДРЕНИЯ СТАНДАРТОВ

ГОСТ 19732-74

Издание официальное

Цена 5 коп.

ГОСУДАРСТВЕННЫЙ КОМИТЕТ СТАНДАРТОВ СОВЕТА МИНИСТРОВ СССР

Москва

РАЗРАБОТАН Всесоюзным научно-исследовательским институтом стандартизации (ВНИИС]

Директор института, д-р экон, наук проф. Гличев А. В. Руководитель темы, канд. экон, наук Сульповар Л. Б. Исполнители Исаченкова И. А., Арутюгсза Ж. Н.

ВНЕСЕН Всесоюзным научно-исследовательским институтом стандартизации (ВНИИС]

Директор института, д-р экон, наук, проф. Гличев А. В.

ПОДГОТОВЛЕН К УТВЕРЖДЕНИЮ Всесоюзным научно-исследовательским институтом стандартизации (ВНИИС]

Директор Гличев А. В.

УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Постановлением Государственного комитета стандартов Совета Министров СССР от 26 апреля 1974 г. № 1000

ГОСУДАРСТВЕННЫЙ СТАНДАРТ СОЮЗА ССР

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ СТАНДАРТИЗАЦИИ | |

Методы сбора, анализа и обработки данных для определения экономической эффективности внедрения стандартов | ГОСТ 19732—74 |

Economic efficiency of standardization. Methods of collecting analysing and treating information for the determination of the economic efficiency of introducing standards |

Постановлением Государственного комитета стандартов Совета Министров СССР от 26 апреля 1974 г. Hs 1000 срок введения установлен

с 01.01. 1975 г.

Настоящий стандарт устанавливает методы сбора, анализа и обработки данных для определения экономической эффективности внедрения стандартов, экономического обоснования планов работ и программ по стандартизации, выявления влияния мероприятий по стандартизации на производственно-хозяйственные показатели работы предприятий, расчета цен на продукцию, выпускаемую по новым стандартам, поощрения работников стандартизации.

На основании и в развитие настоящего стандарта общесоюзные и союзно-республиканские министерства (ведомства) СССР в случае необходимости разрабатывают отраслевые стандарты, учитывающие специфические особенности проектирования, изготовления и эксплуатации продукции в данной отрасли и содержащие соответствующие расчетные нормативы.

Отраслевые стандарты должны быть согласованы с Госстандартом СССР.

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Методы сбора, анализа и обработки данных для определения экономической эффективности внедрения стандартов распространяются на стандарты, объектом которых являются материалы, вещества, изделия и другая продукция всех отраслей народного хозяйства.

1.2. Данные для определения экономической эффективности внедрения стандартов должны собираться и анализироваться на стадиях проектирования, производства и эксплуатации примени-

Издание официальное

Перепечатка воспрещена

(с) Издательство стандартов, 1974

Стр. 2 ГОСТ 19732—74

тельъо к изделию, принимаемому в качестве прототипа, т. е. находящемуся в серийном производстве и эксплуатации и близкому по своим конструктивно-технологическим характеристикам и эксплуатационным показателям к изделиям, на которые разрабатываются стандарты.

1.3. Сбор и анализ данных о затратах на разработку стандартов следует проводить по видам стандартов.

1.4. На основании сбора и обработки данных для определения экономической эффективности внедрения стандартов должны составляться соответствующие нормативы, отражающие зависимости затрат на проектирование, изготовление и эксплуатацию изделий от их конструктивно-технологических, производственно-технических н эксплуатационных характеристик. Разработанные нормативы должны быть прогрессивными, т. е. отражать передовой опыт использования материальных и трудовых ресурсов. Нормативы должны периодически пересматриваться в зависимости от сроков действия стандартов.

1.5. Исходными статистическими данными для разработки нормативов являются:

конструктивно-технологические характеристики и эксплуатационные показатели изделий, выпускаемых по стандартам;

сметная стоимость разработки изделия;

годовой объем производства изделий в натуральном и стоимостном выражении;

полная себестоимость изготовления изделия;

капитальные вложения (основные и оборотные фонды предприятия) ;

затраты на эксплуатацию изделия.

2. ОРГАНИЗАЦИЯ СБОРА И ОБРАБОТКИ СТАТИСТИЧЕСКИХ ДАННЫХ ДЛЯ ОПРЕДЕЛЕНИЯ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ВНЕДРЕНИЯ СТАНДАРТОВ

2.1. Сбор, обработка и анализ статистических данных, необходимых для проведения экономической оценки стандартизации изделий, должны осуществлять технико-экономические подразделения предприятий—разработчиков стандартов и базовых организаций по стандартизации по закрепленной за ними номенклатуре изделий.

2.2. Сбор необходимых данных должен проводиться с использованием существующих форм статистической отчетности в следующих подразделениях предприятий (организаций)—разработчиков изделий, предприятий-изготовителей и основных предприятий— потребителей изделий:

отделе стандартизации;

планово-экономическом отделе (ПЭО);

бухгалтерии;

отделе труда и заработной платы (ОТЗ);

отделах главного конструктора, главного технолога, главного металлурга;

отделе технико-экономических исследований;

отделе капитального строительства;

отделе сбыта, а также в других подразделениях.

2.3. Данные по затратам на разработку стандартов следует собирать по форме 1 (см. приложение 1).

2.4. Сметную стоимость разработки изделия по статьям затрат заносят в форму 2 (см. приложение 1). Форму заполняют на каждый типоразмер любого уровня конструктивной сложности.

2.5. Для предприятий-разработчиков величину удельных капитальных вложений до (Kpi) и после (Крг) проведения стандартизации в тыс. руб. вычисляют по формуле

где Кр.общ1, -Кр.общг—общий объем капитальных вложений по предприятию-разработчику до и после проведения стандартизации, тыс. руб.;

Ср.обпц, Ср.общг— общая сумма сметных затрат по предприятию-разработчику до и после проведения стандартизации, тыс. руб.;

Ср1, Ср2 — сметная стоимость разработки изделия до и после проведения стандартизации, тыс. руб.

Данные по капитальным вложениям на стадии разработки изделия заносят в форму 3 (см. приложение 1).

2.6. Для определения объема производства в натуральном и стоимостном выражении предусмотрена форма 4 (см. приложение 1).

2.7. Для характеристики и анализа себестоимости изделий на стадии их серийного изготовления необходимо использовать данные отчетных (фактических) калькуляций (см. форму 5 приложения 1).

На основании этих калькуляций следует определять среднюю себестоимость единицы из общего количества изделий, которые вььпущены за соответствующий период.

2.8. Для предприятий-изготовителей величину удельных капитальных вложений до (Яи1) и после (/СИ2) проведения стандартизации в тыс. руб. вычисляют по формуле

X СН1 (СН2)>

(2)

Стр. 4 ГССТ 19732—74

где /<иобщь ^и.общ2—общий объем капитальных вложений по предприятию-изготовителю до и после проведения стандартизации, тыс. руб.;

Си.общь Сиобщ2—годовой выпуск изделий по себестоимости на предприятии-изготовителе до и после проведения стандартизации, тыс. руб.;

Сиь СИ2—себестоимость изготовления единицы изделия до и после проведения стандартизации в тыс. руб.

Данные по капитальным вложениям на стадии изготовления изделий заносят в форму 6 (см. приложение 1).

2.9. Расчет затрат на стадии эксплуатации изделий специфичен для различных отраслей народного хозяйства.

2.10. Затраты на разработку стандартов рекомендуется определять на основе справочных данных (см. форму 1, схему классификации стандартов, табл 1, 2 приложения 1).

Величина коэффициентов, приведенных в табл. 1 (приложение 1), зависит от сложности и новизны разрабатываемого стандарта.

При определении стоимости разработки как новых, так и пересматриваемых стандартов коэффициент подгруппы а пересматриваемых стандартов следует принимать за основу.

3. АНАЛИЗ СТАТИСТИЧЕСКИХ ДАННЫХ И ОБЩИЕ ПРИНЦИПЫ РАЗРАБОТКИ НОРМАТИВОВ

3.1. Экономический анализ статистических данных необходимо начинать с устранения из отчетных калькуляций непроизводительных затрат (например, потерь от брака, за исключением тех отраслей, в которых они планируются, и пр.).

3.2. Технико-экономические нормативы следует разрабатывать в виде:

таблиц;

аналитических зависимостей;

графиков и номограмм.

3.3. Процесс разработки технико-экономических нормативов должен включить следующие основные этапы:

сбор и систематизацию исходных статистических данных;

экономический анализ исходных статистических данных и выявление основных параметров, влияющих на величину сметной стоимости разработки, себестоимость изготовления изделий и затраты на их эксплуатацию;

установление закономерности измерения затрат в процессе разработки, изготовления и эксплуатации изделий;

оценку точности выявленных зависимостей.

3.4. Статистические данные по фактическим затратам на разработку и изготовление изделий должны быть собраны за период их разработки, изготовления и эксплуатации.

3.5. Определение степени влияния различных параметров на величину себестоимости изготовления изделия, выявление основных параметров, наиболее существенно влияющих на его себестоимость, а также установление закономерности изменения себестоимости при изготовлении изделий следует производить методом множественной корреляции. Обработку технико-экономической информации рекомендуется проводить на ЭВМ.

3.6. При выявлении влияния конструктивно-технологических и других параметров на величину себестоимости изделий при их серийном изготовлении следует использовать следующие формы связи:

линейную

С ■/’0~гbЬ2Х2 4- • . . ЬпХ^

гиперболическую (обратную)

С=Ь0+-^--

параболическую

C=60+61Aj + b2 • • - 4"6Л

факториальную степенную

С=ЬйХьС- ХЬ . . . Xbi> . . . Xfr;

или

C=b0.bf‘.bf’. . .b^. . .b*n,

где С—себестоимость изготовления единицы изделия, руб.;

6о, 6ь . . Ьп— постоянные коэффициенты, характеризующие степень влияния основных параметров на себестоимость изготовления;

Х2, . . ., Хп—основные параметры, влияющие на величину себестоимости.

Допускается использовать и другие формы связи, применяемые в математической статистике.

Расчет зависимости затрат на изготовление изделий от их основных производственных и технических параметров приведен е приложении 2.

ПРИЛОЖЕНИЕ 1 к ГОСТ 19732-74 Рекомендуемое

Стр.

о»

ФОРМЫ ДЛЯ СБОРА СТАТИСТИЧЕСКИХ ДАННЫХ

Форма I

Затраты на разработку стандарта

Накмсмоэйиня era «мн разрабиткя стандарта | Долл-и ость 1НП0Д* ив >едя | Тру АО» емкость, чел^мес | Сротняя месячная зарплата, руб. | Основная дарплага цеподкм телей, руб | Д ОПОЛИ к-тельная аарпдата, руб | Накладные расходы, руб. | Отчисления мл соцстрах, РУб- | Прочие расходы, руб- | Стоимость акспсрм» ментал ь* ных рабой руб. | Обшая стом* моста разра» битки стан* дар га, руб |

Начальник планового отдела

Сметная стоимость разработки изделия

Наименовали* пре три яти я | Шифр номер ыкаэа | Наиыелованне мэилмя |

Стоим оси», руб | ||

Статьи затрат | фактическая (io проведений стан харч крайни) | сметная (riocie прове сения ста1иартитацю1) |

Материалы (за вычетом отходов) Специальное оборудование для экспериментальных работ Основная заработная плата производственного персонала Дополнительная заработная плата производственного персонала Отчисления на соцстрах Накладные расходы Контрагентские работы и прочие производственные расходы Отчисления на капитальный ремонт основных средств |

Начальник планового отдела -------------------------------

Стр.

Главный бухталтер. ■■■

Капитальные вложения предприятия—разработчика изделий до и после проведения стандартизации

тыс. руб.

•di5

ео

Гоам | До проведении станларткзации | После проведении стандартизации | ||||||

Общий объем капитальных вложений ПО предприятию *р. общ 1 | Общее сумма сметных ват* par но предприятию Ср. обид 1 | Удельные каиитал»»’1ые едожочин *Р1 | Сметодн стоимость разработки ндделня Ср1 | Обшей объем капитальных вложений по предприятию ^р. общ 2 | Общая сумма сметных эат* рот по пред* приятию Ср. общ 2 | Удельные кппитальпые вложения *р2 | Сметная стоимость разработки нале .1 ия Ср2 | |

Начальник планового отдела ----- .

Гла вный бухгалтер .---------------------------

Форма 4

Объем производства изделий в натуральном и стоимостном выражении в нормо-часах

за..—.—.— --,--,---годы

Наименование нреапрммтия | Шифр имели» | Наименование изделия | ||

Наименования показателей | 197 г. | 197 г. | 197 г. | 197 г. | |

Количество, шт. Себестоимость, тыс. руб. Оптовая цена, тыс. руб. Трудоемкость, нормо-часы |

Начальник планового отдела

Форма 5

Динамика себестоимости изготовления изделия

за-----------------------годы

Наименование статей затрат | Шифр изделия | Наименование изделия | |||

197 г. | 197 г. | 197 г. 197 г. | |||

Сырье и основные материалы, руб. Возвратные отходы (вычитаются), руб. Покупные полуфабрикаты, руб. Покупные готовые изделия, руб. Топливо и энергия, расходуемые на технологические цели, руб. Основная зарплата производственных рабочих, руб. Дополнительная зарплата производственных рабочих, руб. Отчисления на социальное страхование, руб. Расходы на подготовку и освоение производства, руб. Специальные расходы (в том числе на спецоснастку), руб. Расходы на содержание и эксплуатацию оборудования, руб. Цеховые расходы, руб. Общезаводские расходы, руб. Тара и упаковка, руб. Потери от брака, руб. Прочие производственные расходы, руб. Фабрично-заводская себестоимость, руб. ВнепроизводсТвенные расходы, руб. Полная (коммерческая себестоимость), руб. Трудоемкость изготовления изделия в нормо-часах |

Начальник планового отдела -----------------------

Главный бухгалтер -----------------------

Примечание. Форма заполняется по номенклатуре статей калькуляции, принятой на данном предприятии.

Капитальные вложения предприятия— изготовителя изделий до и после проведения стандартизации тыс. руб.

Годы | До проведении стандартизации | После ироведенкд стандартизации | ||||||

Общий объем капитальных вложений по предприятию ^и. общ! | Головой вы» пуск пролук* ции по св* бестоямостн Сн. 0бщ1 | Удельные капитальные вложения | Себестоимость илготовлепня единицы изделия Сц| | Общей объем капитальных вложений по предприятию К и.обшЗ | Годовой вы* пуск продуй* ции по се* бестонмости Си.общ? | Удельные капитальные вложении *и? | Себестоимость изготовление единицы изделия | |

Стр. 10

Начальник планового отдела -----------------------

Главный бухгалтер-------------

Форма 7

Эксплуатационные затраты (применительно к отраслям машиностроения)

тыс. руб.

Наименования изделии | Срок службы, лет | Капитальные ремонты за срок службы изделия | Затраты ив текущий ремонт и техническое обслуживание за срок службы изделия | Затраты на вкспяуата* цию изделия за срок службы | |||||

Всего | в том числе: | Всего | в том числе: | ||||||

магерналы | заработная пла-та ремонтных рабочих с начислениями | накладные расходы | материалы | заработная плата ремонтных рабочих с начислениями | |||||

Начальник планового отдела-----------------------

Главный бухгалтер-----------------------

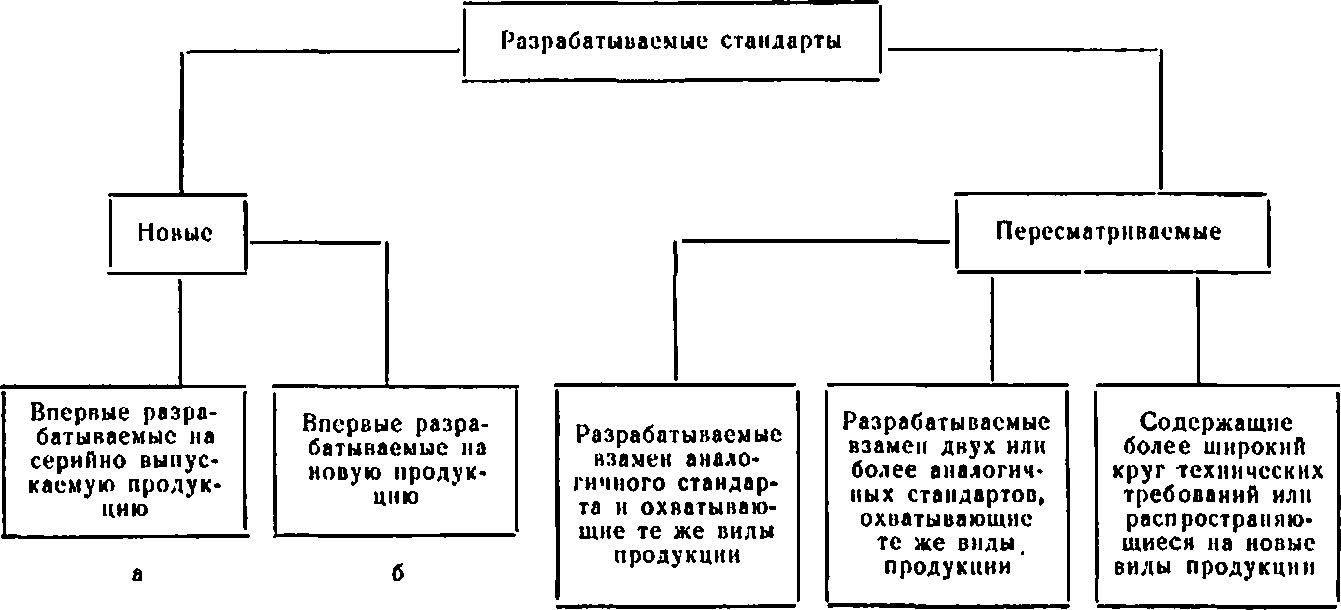

Классификация стандартов для разработки нормативов

Стр. 12

Таблица 1

Соотношение стоимости разработки новых и пересматриваемых стандартов

Стоимость разработки стандартов, в условных единицах

Новых | Пересматриваемых | |||

а | б | а | б | в |

1,50+1,75 | 1,75+2,00 | 1,00 | 1,50+2,00 | 1,75+2,50 |

Таблица 2

Соотношение затрат на разработку стандартов по отдельным стадиям (для организаций-разработчиков]

Наименования стадий разработки стандартов | Удельный вес затрат, % |

Организация разработки стандарта и составление технического задания | 15 |

Разработка проекта стандарта (первой редакции) н рассылка его на отзыв | 40 |

Обработка отзывов, разработка окончательной редакции проекта | 30 |

Подготовка, согласование и представление проекта стандарта на утверждение | 15 |

Итого: | 100 |

Примечания:

1. В табл. 1 и 2 цифровые данные получены на основе обобщения материалов, составленных институтами, занимающимися разработкой стандартов.

2. Затраты на внедрение стандарта превышают затраты на разработку в среднем в 20 раз.

ПРИЛОЖЕНИЕ 2 к ГОСТ 19732—74 Справочное

РАСЧЕТ ЗАВИСИМОСТИ ЗАТРАТ НА ИЗГОТОВЛЕНИЕ ИЗДЕЛИЙ ОТ ИХ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ И ТЕХНИЧЕСКИХ ПАРАМЕТРОВ

|по данным Харьковского велосипедного завода)

Исходные данные для расчета параметров корреляционной формулы приведены в табл. 1.

Таблица 1

Т ипы | Годовой | Масса, | Срок | Коэффициент | Себестоимость, |

велосипедов | выпуск, шт. | кг | службы, годы | повторяемости | руб. |

В130 | 82680 | 16,8 | 12 | 2,46 | 29,18 |

В130к | 86000 | 16,8 | 15 | 2,44 | 29,51 |

В120 | 500460 | 16,5 | 12 | 2,50 | 26,87 |

В134 | 548000 | 16,5 | 15 | 2,45 | 27,66 |

Предварительно определяем тесноту связи между себестоимостью и каждым из выбранных параметров. Пример расчета тесноты связи между себестоимостью и годовым выпуском изделий приведен в табл. 2.

Определяем rC; n по формуле

Гс л = Z (ЛГ-ЛГ) (С-0 = _-895644 =_0)94> {1)

V С)2 4,693-194639- 10е

т е. полученная корреляционная связь близка к функциональной (знак «минус» показывает обратную связь между С и W).

Расчет коэффициентов корреляции между себестоимостью и массой (гс;с), между себестоимостью и сроком службы (гс, т), себестоимостью и коэффициентом повторяемости (гс, к п) подобен приведенному в табл. 2.

Они соответственно равны:

rc\ в = 0,96;

гс; т ~ 0,30 (можно признать приемлемым);

гс; кп = —0,75;

ГТ; Кп = 0,76.

Коэффициенты корреляции указывают на тесную связь между себестоимостью и выбранными параметрами.

Следовательно, основные технические и производственные параметры, влияющие на себестоимость изготовления велосипедов, выбраны правильно.

После определения коэффициентов корреляции необходимо приступить к построению корреляционной зависимости.

Допустим, что искомая зависимость должна иметь следующий вид

Таблица 2

с | Л’ | С-С | N-Ti | -C-Cf | (Л-/?? | (С-Я (/v-Лк* |

29,18 | 82680 | +0,875 | —221605 | 0,7656 | 49108800000 | —193904 |

29,51 | 86000 | + 1,205 | —218285 | ),4520 | 47618300000 | -263033 |

26,87 | 500460 | —1,435 | + 196175 | 2,0592 | 38484600000 | —281511 |

27,66 | 548000 | -0,645 | —243715 | 0,416 | 59397000000 | -157196 |

SC= 113,22 С-28,305 | 1217140 Л7-304285 | — | Х(С—?Р=Ч.6ЭЗ | jV)5= 194639000000 | E(C— C}(N—N)=-895044 |

Стр. 14

Неизвестные Я, Аь Аг, Ад, А4 определяем с помощью метода наименьших квадратов (т—4— число исследуемых типов велосипедов), где Aoelg А.

В результате решения системы уравнений методом последовательного исключения неизвестных получаем:

Ло= 1,70803; А3«+0,1298;

Aj = —0,0369; Х4 = 0,3302.

Ад=—0,2675;

После преобразования и подстановки принятых ранее значений Aj, Ад, Аз, А< искомая зависимость примет следующий вид:

С = 50,21 .fO.13 . *0,33. (3)

Проверяем достоверность полученной зависимости подстановкой соответствующих параметров в формулу (3) и сравнением расчетной себестоимости (Ct) с фактическим значением (Ct).

Расчетные данные сведены в табл. 3.

Таким

ных не превышает 4%.

Тесноту связи между себестоимостью и выбранными параметрами изделий определяем с помощью коэффициента множественной корреляции.

Данные исходных параметров для определения коэффициента множественной корреляции приведены в табл. 4.

SCf= 113,22

С=28,305

Коэффициент множественной корреляции

3,6933

4,6926

=0,46

(4)

Таблица 3

ci | IV | G | Т | С*=50,21 о-0,27. уОДЗ./^О.ЗЗ | |

29,18 | 82680 | 16,8 | 12 | 2,46 | Сг=28,17 |

29,51 | 86000 | 16,8 | 15 | 2,44 | С/=28,05 |

26,87 | .500460 | 16,5 | 12 | 2,50 | Q=26,48 |

27,66 | 548000 | 16,5 | 15 | 2,45 | Q=27,02 |

расчетных значений затрат от фактических даи-

образом,

отклонение

Таблица 4

с/ | ci | (С,-Ср | (Сх-С?> | (Cz-C) | (Сг-С)а |

29,18 | 28,18 | + 1 | 1 | 0,875 | 0,7656 |

29,51 | 28,05 | + 1.46 | 2,1316 | 1,205 | 1,4520 |

26,87 | 26,48 | +0,39 | 0,1521 | —1,435 | 2,059 |

27,66 | 27,02 | +0,64 | 0,4096 | —0,645 | 0,416 |

2 (Ci—Ct) 2=3,6933

Z(Cf—С)2=4,6926

.можно считать приемлемым.

Редактор Н Е Шестакова Технический редактор В Н Малькова Корректор А М Жабина

Сдано в наб 14 05 74 Поди в печ 18 06 74 1 0 п л Тир 200000 I завод—50 000

Издательство стандартов Москва Д 22, Новопресненский пер 3 Тип «Московский печатник» Москва, Лялин пер 6 Зак 916

{kind=link}