ГОСУДАРСТВЕННЫЙ СТАНДАРТ СОЮЗА ССР

ГОСТ ОТМЕНЕН I

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ СТАНДАРТИЗАЦИИ

МЕТОДЫ СБОРА, АНАЛИЗА И ОБРАБОТКИ ДАННЫХ ДЛЯ ОПРЕДЕЛЕНИЯ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ВНЕДРЕНИЯ СТАНДАРТОВ

ГОСТ 19732—80

Издание официальное

ГОСУДАРСТВЕННЫЙ КОМИТЕТ СССР ПО СТАНДАРТАМ

Москва

УДК 006.1.07.025 : 006.354 Группа Т5О

ГОСУДАРСТВЕННЫЙ СТАНДАРТ СОЮЗА ССР

Экономическая эффективность стандартизации МЕТОДЫ СБОРА, АНАЛИЗА И ОБРАБОТКИ ДАННЫХ ДЛЯ ОПРЕДЕЛЕНИЯ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ВНЕДРЕНИЯ СТАНДАРТОВ

ГОСТ 19732-80

Взамен ГОСТ 19732—74

Economic efficiency of standardization. Methods of collecting, analysing and treating of information for the determination of the economic efficiency of introducing standards

Постановлением Государственного комитета СССР по стандартам от 31 марта 1980 г. Не 1471 срок введения установлен

с 01.01.81

Настоящий стандарт устанавливает методы сбора, анализа и обработки данных для определения экономической эффективности внедрения стандартов, используемой для экономического обоснования планов работ и программ по стандартизации, выявления влияния мероприятий по стандартизации на производственно-хозяйственные показатели работы предприятий, расчета цен на продукцию, выпускаемую по новым стандартам, и поощрения работников стандартизации.

Методы сбора, анализа и обработки данных для определения экономической эффективности внедрения стандартов распространяются на стандарты, объектом которых является продукция всех отраслей народного хозяйства.

На основании и в развитие настоящего стандарта общесоюзные и союзно-республиканские министерства (ведомства) СССР в случае необходимости разрабатывают отраслевые стандарты, учитывающие специфические особенности проектирования, изготовления и эксплуатации продукции в данной отрасли и содержащие соответствующие расчетные нормативы.

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Данные для определения экономической эффективности внедрения стандартов следует собирать и анализировать на стадиях разработки проектно-конструкторской документации, произ* водства и эксплуатации стандартизуемого изделия.

Стр. 2 ГОСТ 19732—80

При разработке стандарта на изделие исходные данные (до стандартизации) собирают и анализируют по изделию, применяемому в качестве прототипа, т. е. находящемуся в серийном производстве и эксплуатации и близкому по своим конструктивнотехнологическим и эксплуатационным показателям к изделию, на который разрабатывается стандарт.

1.2. Сбор и анализ данных проводится по возможно наибольшему объему продукции, обеспечивающему полноту и достоверность расчетов.

1.3. На основании сбора и обработки данных для определения экономической эффективности внедрения стандартов составляют соответствующие нормативы, отражающие зависимость затрат на проектирование, изготовление и эксплуатацию изделий от конструктивно-технологических, производственно-технических и эксплуатационных характеристик. Разработанные нормативы должны быть прогрессивными, т. е. отражать передовой опыт использования материальных и трудовых ресурсов и периодически пересматриваться в зависимости от сроков действия стандартов.

1.4. Исходными статистическими данными для разработки нормативов являются:

конструктивно-технологические характеристики и эксплуатационные показатели изделий, выпускаемых по стандартам;

сметная стоимость разработки изделия;

годовой объем производства изделий в натуральном и стоимостном выражении;

полная себестоимость изготовления изделия;

капитальные вложения (основные и оборотные фонды предприятия); затраты на эксплуатацию изделия.

2. ОРГАНИЗАЦИЯ СБОРА И ОБРАБОТКИ СТАТИСТИЧЕСКИХ ДАННЫХ ДЛЯ ОПРЕДЕЛЕНИЯ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ВНЕДРЕНИЯ СТАНДАРТОВ

2.1. Сбор, обработка и анализ статистических данных, необходимых для проведения экономической оценки стандартизации изделий, должны осуществлять соответствующие подразделения предприятий (организаций)—разработчиков стандартов и базовых организаций по стандартизации по закрепленной за ними тематике.

2.2. Сбор необходимых данных должен проводиться с использованием существующих форм статистической отчетности в соответствующих подразделениях предприятий (огранизаций) — разработчиков изделий, предприятий-изготовителей и основных предприятий (огранизаций) — потребителей изделий:

отделе стандартизации;

планово-экономическом отделе (ПЭО);

бухгалтерии;

отделе труда и заработной платы (ОТЗ);

отделах главного конструктора, главного технолога, главного механика, главного металлурга, главного метролога;

отделе технико-экономических исследований;

отделе капитального строительства;

отделе сбыта и т. п.

2.3. Предприятия (организации) —разработчики изделий, предприятия-изготовители и предприятия (организации) — потребители изделий должны по запросу головных, базовых организаций по стандартизации или организаций — разработчиков стандартов представить необходимые данные для расчетов экономической эффективности внедрения стандартов. Формы для получения необходимых данных приведены в рекомендуемом приложении 1.

2.4. Данные по затратам на разработку стандартов получают из расчетов, проведенных по ГОСТ 19539—80 и указывают в форме 1, а по затратам на внедрение стандартов по ГОСТ 21340—75.

2.5. Сметную стоимость разработки изделия по статьям затрат указывают в форме 2. Форму заполняют на каждый типоразмер любого уровня конструктивной сложности.

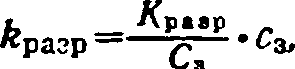

2.6. Для предприятий — разработчиков изделий удельные капитальные вложения до (бразрл) и после (&Разр.г) проведения стандартизации в тыс. руб. вычисляют по формуле

8

где /(ргзр — общий объем капитальных вложений по предприятию — разработчику изделий, тыс. руб.;

С3 — общая сумма сметных затрат по предприятию—раа-работчнку изделий, тыс. руб.;

сэ — сметная стоимость разработки изделия, тыс. руб.

Данные по капитальным вложениям на стадии разработки из* делня указывают в форме 3.

2.7. Для определения объема производства в натуральном и стоимостном выражении предусмотрена форма 4.

2.8. Для характеристики и анализа себестоимости изделий в зависимости от технических, организационных и других факторов производства при их серийном изготовлении необходимо использовать данные отчетных (фактических) калькуляций.

На основании этих калькуляций следует определять среднюю себестоимость единицы нз общего количества изделий, которые выпущены за соответствующий период.

Стр. 4 ГОСТ 19732—SO

2.9. Для предприятий-изготовителей удельные капитальные вложения (бизг) вычисляют по формуле

(2)

где /Сизг — общий объем капитальных вложений по предприятию-изготовителю, тыс. руб.;

С — общий объем выпуска по себестоимости на предприятии-изготовителе, тыс. руб.;

с — себестоимость изготовления единицы стандартизуемого изделия, тыс. руб.

Данные по капитальным вложениям на стадии изготовления изделий указывают в форме 6.

2.10. Расчет затрат и экономии на стадии эксплуатации изделий специфичен и многообразен для различных отраслей народного хозяйства и поэтому в каждом конкретном случае проводится индивидуально.

3. АНАЛИЗ СТАТИСТИЧЕСКИХ ДАННЫХ И ОБЩИЕ ПРИНЦИПЫ

РАЗРАБОТКИ НОРМАТИВОВ

3.1. Экономический анализ статистических данных необходимо начинать с устранения из отчетных калькуляций непроизводительных затрат (потерь от брака, за исключением тех отраслей, в которых они планируются, и пр.).

3.2. Технико-экономические нормативы следует разрабатывать в виде таблиц, аналитических зависимостей, графиков и номограмм.

3.3. Процесс разработки технико-экономических нормативов должен включать следующие основные этапы:

сбор и систематизацию исходных статистических данных;

экономический анализ исходных статистических данных и выявление основных параметров, влияющих на сметную стоимость разработки, себестоимость изготовления изделий и затраты на их эксплуатацию;

установление закономерности измерения затрат в процессе разработки, изготовления и эксплуатации изделий;

оценка точности выявленных зависимостей.

3.4. Статистические данные по фактическим затратам на разработку и изготовление изделий должны быть собраны за период их разработки и изготовления.

3.5. Наряду с наиболее распространенным методом определения себестоимости по статьям калькуляции (см. форму 5) допускается использовать и другие методы.

3.5.1. Укрупненный расчет себестоимости по ее структуре основывается на статистических данных структуры себестоимости серийно освоенного изделия (определяется удельный вес затрат по каждой статье калькуляции).

Затем по какой-либо статье устанавливается абсолютная величина затрат или путем прямого расчета или по нормативным данным. Располагая удельным весом затрат по данной статье калькуляции, полную себестоимость вычисляют по формуле

(3)

где с — себестоимость изготовления единицы изделия, руб.; Зс.к — величина затрат по какой-либо статье калькуляции,

руб;

Ус.к — удельный вес затрат по этой статье калькуляции в полной себестоимости, %.

3.5.2. Аналогичным методом можно определить себестоимость по удельному весу затрат на производство отдельных конструктивных частей проектируемого изделия в полной себестоимости. В этом случае полную себестоимость вычисляют по формуле

(4)

где Зк.ч — затраты на производство какой-либо конструктивной части изделия, руб.;

Ук.ч—удельный вес затрат на производство этой конструктивной части в полной себестоимости, %.

3.5.3. Укрупненный расчет себестоимости по величине собственных затрат предприятия основывается на делении себестоимости на расходы, зависящие от предприятия (собственные затраты) и не зависящие от него. Следовательно, себестоимость может быть представлена как сумма собственных затрат предприятия 3ПР, затрат на покупные готовые изделия Зп.и и внепроизводствен-ных расходов 3»п> т. е.

(5)

Такой метод расчета позволяет устранить влияние на себестоимость цены и количества покупных готовых изделий. В свою очередь, собственные затраты могут быть установлены по нормативной стоимости (цене) единицы (массы, объема, мощности, производительности, содержания полезных веществ и др.) изделия.

Стр. 6 ГОСТ 19732—80

где Дед — нормативная стоимость (пена) единицы (массы, объема, мощности и т. д.), руб.;

Вед — количество соответствующих единиц в готовом изделии.

3.6. Определение степени влияния различных параметров на себестоимость изготовления изделия, выявление основных параметров, наиболее существенно влияющих на себестоимость, а также установление закономерности изменения себестоимости при изготовлении изделий следует производить методом множественной корреляции. Обработку технико-экономической информации рекомендуется проводить на ЭВМ.

3.7. При определении влияния конструктивно-технологических и других параметров на себестоимость изделий при их серийном изготовлении следует использовать следующие формы связи:

линейную

с=Ьо+^iXi + &2-^2“Ь • • -

гиперболическую (обратную)

с=Ьо+Чг:

параболическую

+ +/?2-^2 + • • • ;

факториальную степенную

с=ЬоХ^.х^. . . . х*‘ ... Хьп°

ИЛИ

c=b0.b?-b? .. .Ь? ... ft*-,

где с — себестоимость изготовления единицы изделия, руб.; Ьо» &ьbn— постоянные коэффициенты, характеризующие степень влияния основных параметров на себестоимость изготовления;

Xi, Х2, ...,Хп — основные параметры, влияющие на величину себестоимости.

Допускается использовать и другие формы связи, применяемые в математической статистике.

Расчет зависимости затрат на изготовление изделий от их основных производственных и технических параметров приведен в справочном приложении 2.

ПРИЛОЖЕНИЕ 1

Рекомендуемое

ФОРМЫ ДЛЯ СБОРА СТАТИСТИЧЕСКИХ ДАННЫХ

Форма 1

Затраты на разработку стандарта

Наименование стадий разработки стандарта | Должность исполингелей | Трудоемкость. чел/мес | Основная зарплата исполнителей, руб. | а « • = о х >» ч а й О Е | Накладные расходы, руб. | Отчисления на соцстрах, руб. | и h 52* | 3 el О X о я а о S У | 1 Стоимость экс- [ псрименгальпых работ, руб. | Общая стоимость разработки стандарта. руб. |

Начальник планового отдела__

Форма 2

Сметная стоимость разработки изделия

Наименование предприятия | Шифр изделия, номер заказа | Наименование изделия | |

Стоимость, руб. | |||

фактическая (до проведения стандартизации) | сметная (после проведения стандартизации) | ||

Материалы (за вычетом отходов) Специальное оборудование для экспериментальных работ Основная заработная плата производственного персонала Дополнительная заработная плата производственного персонала Отчисления на соцстрах Накладные расходы Контрагентские работы и прочие производственные расходы Отчисления на капитальный ремонт основных средств 1 |

Начальник планового отдела ____________________________

Главный бухгалтер т_. ___________________________

Стр. 8 ГОСТ 19732—80

Форма 3

Капитальные вложения предприятия—разработчика изделий до и после проведения стандартизации тыс. руб.

Годы | Общий объем капитальных вложений по предприятию | Общая сумма сметных затрат по предприятию | Удельные капитальные вложения | Сметная стоимость разработки изделия | Общий объем капитальных вложений по предприятию | Общая сумма сметных затрат по предприятию | Удельные капитальные вложения | Сметная-стои мость разработки изделия |

До проведения стандартизации | После проведения стандарткзации | |||||||

Начальник планового отдела__

Главный бухгалтер ____________________________

Форма 4

Объем производства изделий в натуральном и стоимостном выражении

и в нормо-часах за_________________годы

Нанменованне предприятия | Шифр изделия [ | Наименование изделия | ||

Наименование показателей | I9 г. | 19 г. | 19 г. | 19 г. |

Количество, шт. Себестоимость, тыс. руб. Оптовая цена, тыс. руб. Трудоемкость, нормо-часы |

Форма 5

Динамика себестоимости изготовления изделия за______________ годы

Наименование статей затрат | Шифр изделия | Наименование изделия | ||

19 г | 19 г. | 19 г | 19 г | |

Сырье и основные материалы, руб. Возвратные отходы (вычитаются), руб. Покупные полуфабрикаты, руб. Покупные готовые изделия, руб. Топливо и энергия, расходуемые на технологические цели, руб. Основная зарплата производственных рабочих, руб. Дополнительная зарплата производственных рабочих, руб. Отчисления на социальное страхование, руб. Расходы на подготовку и освоение производства, руб. Специальные расходы (в том числе «а спеноснастку), руб. Расходы на содержание и эксплуатацию оборудования, руб. Цеховые расходы, руб. Общезаводские расходы, руб. Тара и упаковка, руб. Потери от брака, руб. Прочие производственные расходы, руб. Фабрично-заводская себестоимость, руб. Внепроизводственные расходы, руб. Полная (коммерческая) себестои мость, руб. Трудоемкость изготовления изделия в «ормо-часах Серийность производства |

Начальник планового отдела ____________________________

Главный бухгалтер .

Примечание. Форма заполняется по номенклатуре статей калькуляции, принятой на данном предприятии.

Стр. 10 ГОСТ 1*732—80

Форма 6

Капитальные вложения предприятия—изготовителя изделий до м после проведения стандартизации тыс. руб.

Годы | Общий объем капитальных вложений по предприятию | Годовой выпуск продукции по себестоимости | Удельные ка- 1 витальные вложения | Себестоимость изготовления единицы изделия | Общий объем капитальных вложении по предприятию | Годовой выпуск продукции по себестоимости | Удельные капитальные вложения | Себестоимость изготовления единицы изделия |

До проведения стандартизации | После | проведения стандартизации | ||||||

Начальник планового отдела___

Главный бухгалтер __________________________

Форма 7

Эксплуатационные затраты (применительно к отраслям машиностроения) до и после проведения стандартизации тыс. руб.

Наименования изделий | Срок службы, лет 1 | Капитальные ремонты за срок службы изделия | Затраты на текущий ремонт и техническое обслуживание за срок службы изделия | Затраты на эксплуатацию изделия за срок службы | |||||

о и *> о а | В том числе: | Всего | В том числе: | ||||||

Материалы | Заработная плата ремонтных рабочих с начислениями | Накладные расходы | Материалы | заработная плата ремонтных рабочих с начислениями | |||||

Начальник планового отдела ___________________________

Главный бухгалтер . -________________________

ПРИЛОЖЕНИЕ 2 Справочное

Расчет зависимости себестоимости изготовления изделий от их основных производственных и технических параметров

Исходные данные для расчета приведены в табл. 1.

(1)

Таблица 1

Вид изделия | Себестоимость единя- | Масса едннпцы | Годовой выпуск. |

цы изделия, руб. | изделия, кг | шт | |

1 | 680 | 805 | 182 |

2 | 688 | 1200 | 430 |

3 | 746 | 1880 | 440 |

4 | 1145 | 3730 | 496 |

5 | 1360 | 6300 | 200 |

6 | 2240 | 11370 | 74 |

7 | 7474 | 30100 | 38 |

8 | 25470 | 57700 | 3 |

Предположим, что искомая зависимость имеет следующий вид:

Таблица 2

п | С | 0 | В | 1бС | IrG | Ir’O | lp.*e | IrCIrS | IrCIrG | IrAIrG | |

1 | 680 | 805 | 182 | 2.8325 | 2.2601 | 2,9058 | 8,4437 | 5.1081 | 6.4017 | 8,2307 | 6,5674 |

2 | 688 | I200 | 430 | 2,8376 | 2,6335 | 3,0792 | 9,4815 | 6.9353 | 7,4728 | 8.7375 | 8.1091 |

3 | 74G | 1880 | 440 | 2,8727 | 2,6435 | 3.2742 | 10.7204 | 6.9881 | 7,5940 | 9,4058 | 8,6553 |

4 | 1145 | 3730 | 496 | 3.0587 | 2.6955 | 3,5717 | 12.7570 | 7,2657 | 8,2447 | 10,9248 | 9.6275 |

5 | 1360 | (>300 | 200 | 3,1335 | 2.3010 | 3.7993 | 14.4347 | 5.2946 | 7.2102 | 11,9051 | 8.7422 |

б | 2240 | 11370 | 74 | 3,3502 | 1.8692 | 4,0557 | 16,4487 | 3.4939 | 6.2682 | 13.5874 | 7,5809 |

7 | 7474 | 30100 | 38 | 3,8735 | 1,5798 | 4.4786 | 20,0579 | 2,4958 | 6,1194 | 17,3479 | 7,0753 |

8 | 25470 | 57700 | 3 | 4,4060 | 0.4771 | 4.7612 | 22.6690 | 0,2276 | 2,1021 | 20.9778 | 2.2716 |

26.3647 | 16.4597 | 29.9257 | | 115.0219 | 37.8091 | 51.4071 | 101,1170 | 58.6293 |

Стр. 12 ГОСТ 1ТП2—М

ГОСТ 19732—80 Стр. 13

Получаем систему уравнений:

8 1бЛ+29,9257 X,—16,4597 Х2=26,3647

29,9257 )g^ + 115,0219 Xi—58,6293 Х2«101,Н70 (3)

16,4597 lg^4 + 58,6293 X!—37,8091 Х2-51,4071.

В результате решения системы уравнений (3) получаем значения неизвестных

lg/l=2,5101; Д=324; =0.43; ^ = 0,4,

а искомая зависимость примет вид;

ДО,43

С=324 ^о,4 • (4)

Проверяем достоверность полученной зависимости подстановкой соответствующих параметров в формулу (4) и сравнении расчетной себестои-Л мости (С,) с фактическим значением (Ci) и определением тесноты связи. Расчетные данные сведены в табл. 3.

Таблица 3

С) | Л б?<мз с-324: ВОЛ | Л | /f | (Сг С) | |

680 | 718 | 5 | 25 | — 1074 | 1153476 |

688 | 604 | —12 | 144 | — 1066 | 1136356 |

746 | 726 | — 3 | 9 | — 1008 | 1016064 |

1145 | 929 | — 19 | 361 | — 609 | 370881 |

1360 | 1674 | + 23 | 529 | — 394 | 155236 |

2240 | 3212 | + 13 | 169 | 486 | 236196 |

7474 | 6373 | — 15 | 225 | 5720 | 32718400 |

25470 | 23283 | — 9 | 81 | 23716 | 562448656 |

С=1754 | 1443 | 598901452 |

Таким образом, отклонение расчетных значений себестоимости фактических данных не превышает 2%, а коэффициент множественной корреляции

„ 1Л 1/\ 1443 = 0.999

Г 2 (Ci—С)2 V 598901452

показывает, что найденная зависимость является статистически хорошей.

Редактор Т. П. Шашина

Технический редактор Л. В. Вейнберг

Корректор Л. А. Царева

Сдано в наб. 01.09.83 Подл, в печ. 17.10 83 1.0 л. л. 0.78 уч.-изд. л. Тир. 20000 Цена 5 кол.

Ордена «Знак Почета» Издательство стандартов, Москва. Д-557. Новопресненский лер., д. 3

Вильнюсская типография Издательства стандартов, ул. Миндауго. 12/14. Зак. 4701

{kind=link}