ФЕДЕРАЛЬНОЕ АГЕНТСТВО

ПО ТЕХНИЧЕСКОМУ РЕГУЛИРОВАНИЮ И МЕТРОЛОГИИ

ГОСТР

70933— 2023

НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

РУКОВОДСТВО по денежной оценке ЭКОЛОГИЧЕСКИХ ОБЯЗАТЕЛЬСТВ

Издание официальное

Москва Российский институт стандартизации 2023

Предисловие

1 РАЗРАБОТАН Обществом с ограниченной ответственностью «НИИ экономики связи и информатики «Интерэкомс» (ООО «НИИ «Интерэкомс») совместно с Федеральным государственным автономным учреждением «Научно-исследовательский институт «Центр экологической промышленной политики» (ФГАУ «НИИ «ЦЭПП»)

2 ВНЕСЕН Техническим комитетом по стандартизации ТК 020 «Экологический менеджмент и экономика»

3 УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Приказом Федерального агентства по техническому регулированию и метрологии от 25 сентября 2023 г. № 941-ст

4 ВВЕДЕН ВПЕРВЫЕ

Правила применения настоящего стандарта установлены в статье 26 Федерального закона от 29 июня 2015 г. № 162-ФЗ «О стандартизации в Российской Федерации». Информация об изменениях к настоящему стандарту публикуется в ежегодном (по состоянию на 1 января текущего года) информационном указателе «Национальные стандарты», а официальный текст изменений и поправок — в ежемесячном информационном указателе «Национальные стандарты». В случае пересмотра (замены) или отмены настоящего стандарта соответствующее уведомление будет опубликовано в ближайшем выпуске ежемесячного информационного указателя «Национальные стандарты». Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования — на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет (www.rst.gov.ru)

© Оформление. ФГБУ «Институт стандартизации», 2023

Настоящий стандарт не может быть полностью или частично воспроизведен, тиражирован и распространен в качестве официального издания без разрешения Федерального агентства по техническому регулированию и метрологии

Содержание

1 Область применения

2 Нормативные ссылки

3 Термины, определения и сокращения

4 Принципы оценки экологических обязательств

5 Процедура оценки экологических обязательств

Приложение А (справочное) Пример применения подхода на основе ожидаемой стоимости

Приложение Б (справочное) Факторы распределения затрат

Приложение В (справочное) Представление консолидированного портфеля экологических обязательств

Приложение Г (справочное) Пороговые значения для проведения дополнительного анализа

Приложение Д (справочное) Критерии признания и обязывающие события

Введение

Настоящий стандарт предназначен для организаций всех типов и размеров, заинтересованных в проведении денежной оценки, ее пересмотре, а также в применении и сохранении ее результатов. Организации зачастую обладают достаточным опытом и данными для оценки отдельных экологических аспектов и воздействий на окружающую среду. Для последующего учета результатов оценки в принимаемых решениях целесообразно определять воздействия на окружающую среду и соответствующие экологические аспекты в денежном эквиваленте, что позволяет сравнивать и находить компромиссные решения, анализировать экологическую стратегию организации и вопросы инвестиций, разрабатывать новую продукцию/услуги, вести финансовый учет, оценивать эффективность деятельности организации, предоставлять необходимую отчетность, выполнять требования законодательства, нормативноправовых актов и экологической политики.

Цель настоящего стандарта состоит в предоставлении рекомендаций по применению подходов, принципов и процедуры денежной оценки экологических обязательств организации.

В настоящем стандарте не рассматриваются вопросы формирования материальных активов или раскрытия соответствующей финансовой информации.

В настоящем стандарте учтены отдельные положения документа АСТМ Е2137 «Руководящие указания по денежной оценке экологических обязательств» («Standard Guide for Estimating Monetary Costs and Liabilities for Environmental Matters»).

ГОСТ Р 70933—2023

НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

РУКОВОДСТВО ПО ДЕНЕЖНОЙ ОЦЕНКЕ ЭКОЛОГИЧЕСКИХ ОБЯЗАТЕЛЬСТВ

Environmental liabilities monetary costs estimation guide

Дата введения — 2024—01—01

1 Область применения

Настоящий стандарт устанавливает рекомендации по использованию подходов к оценке экологических обязательств организации и предназначен для его использования на добровольной основе оценщиками экологических обязательств.

Настоящий стандарт может применяться для принятия бизнес-решений, оптимизации портфеля экологических обязательств (затрат), финансово-юридической экспертизы, представления информации, связанной с приобретением (отчуждением) материальных активов, соблюдения нормативных требований, планирования соблюдения нормативных требований, урегулирования претензий, изменения порядка использования собственности, контроля реализации проекта (строительства), анализа альтернативных восстановительных мероприятий, формирования бюджета, стратегического планирования, оспаривания результатов аудита, финансирования и анализа инвестиций акционерами и др., причем его применение для одного вида использования не исключает применение для любого другого вида (или во всех других видах) использования.

2 Нормативные ссылки

В настоящем стандарте использована нормативная ссылка на следующий стандарт:

ГОСТ Р ИСО 14008 Денежная оценка воздействия на окружающую среду и соответствующих экологических аспектов

Примечание — При пользовании настоящим стандартом целесообразно проверить действие ссылочных стандартов в информационной системе общего пользования — на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет или по ежегодному информационному указателю «Национальные стандарты», который опубликован по состоянию на 1 января текущего года, и по выпускам ежемесячного информационного указателя «Национальные стандарты» за текущий год. Если заменен ссылочный стандарт, на который дана недатированная ссылка, то рекомендуется использовать действующую версию этого стандарта с учетом всех внесенных в данную версию изменений. Если заменен ссылочный стандарт, на который дана датированная ссылка, то рекомендуется использовать версию этого стандарта с указанным выше годом утверждения (принятия). Если после утверждения настоящего стандарта в ссылочный стандарт, на который дана датированная ссылка, внесено изменение, затрагивающее положение, на которое дана ссылка, то это положение рекомендуется применять без учета данного изменения. Если ссылочный стандарт отменен без замены, то положение, в котором дана ссылка на него, рекомендуется применять в части, не затрагивающей эту ссылку.

3 Термины, определения и сокращения

3.1 Термины и определения

В настоящем стандарте применены следующие термины с соответствующими определениями:

Издание официальное

3.1.1 приращение; аккреция: Повышение дисконтированной стоимости обязательства, осуществляемое только по прошествии определенного промежутка времени (обычно одного года).

3.1.2 ограничения на деятельность и использование участков [объектов]: Юридические или физические ограничения либо ограничения на использование или доступ к участку или производственному объекту для устранения или минимизации потенциальных воздействий на окружающую среду либо на предотвращение воздействий, которые могут влиять на эффективность мер экологического реагирования, обеспечивающих поддержание состояния «приемлемого риска» или «отсутствие существенного риска» для здоровья человека и окружающей среды.

Примечание — Юридические или физические ограничения служат для предотвращения неблагоприятного воздействия на человека или на группы населения.

3.1.3 распределенная доля: Часть экологических обязательств, за выполнение или возмещение которых несет ответственность одна из заинтересованных сторон.

3.1.4 обязательства по выбытию [списанию] активов: Юридические или добровольно принятые экологические обязательства, связанные с выбытием (списанием) материальных активов в результате приобретения, формирования, разработки или стандартного использования этих активов.

Примечание — Соответствующие мероприятия включают (но не ограничиваются) демонтаж/вывод оборудования из эксплуатации, технологическую очистку, переработку, восстановление, а также отказ от права собственности.

3.1.5 фактическое [добровольное] обязательство: Концепция, согласно которой ранее полученная практика дает третьей стороне обоснованные ожидания.

Примечание — Примером подобных обязательств может служить политика компании по извлечению всех негерметичных резервуаров для хранения опасных веществ после вывода этих резервуаров из эксплуатации.

3.1.6 обязательства и затраты: Экономические расходы, накопленные обязательства, обязательства по выбытию (списанию) активов и возможные (непредвиденные) убытки.

3.1.7 держатель обязательств; ответственная сторона: Сторона, ответственная за обязательства и расходы по ним.

3.1.8 соблюдение экологических требований: Обеспечение соответствия операций, разрешений, оборудования, сооружений, продуктов, записей, документаций, отчетности, обучения, процедур, инспекций, сертификатов, мониторинга, контроля или других видов деятельности или операций национальному экологическому законодательству.

3.1.9 оценщик: Физическое или юридическое лицо, определяющее и анализирующее экологические обязательства и затраты по ним.

3.1.10 событие: Условие или случай, которые произошли (или могут происходить), относящиеся к состоянию окружающей среды и/или проблемам, связанным с соблюдением экологических требований, и способные влиять на потенциальные экологические обязательства и затраты или приводить к ним.

Примечание — Примерами таких событий могут быть появление новых требований к контролю выбросов в атмосферу, к месту захоронения опасных отходов, требующих рекультивации, к искам о причинении вреда здоровью, связанного с каким-либо экологическим инцидентом, или же о необходимости соблюдения экологических стандартов из-за изменения технологического процесса.

3.1.11 текущая рыночная стоимость: Сметная стоимость, которую можно получить за актив или уплатить для погашения обязательств по текущей сделке между участниками рынка, которые не связаны между собой, осведомлены о факторах, имеющих отношение к конкретному обязательству или сделке, и для выполнения обязательств способны и стремятся совершать сделки на референтном рынке.

3.1.12 юридическое обязательство: Обязанность выполнять те требования, которые предусмотрены законодательством или договором.

3.1.13 ответственность; обязанность: Фактическое или потенциальное обязательство, которое может вступать или не вступать в силу, состоять из юридических и фактических (добровольных) обязательств, а также представляться в форме обязательств, гарантий или непредвиденных (дополнительных) обстоятельств.

3.1.14 обязывающее событие: Ранее полученный результат, который подтверждает финансово идентифицируемое обязательство.

3.1.15 бесхозная доля: Ответственность, возлагаемая на потенциально ответственную сторону, которую невозможно определить или которая является неплатежеспособной, или доля ответственности, связанная с загрязнителями, которая не может быть приписана потенциально ответственной стороне.

3.1.16 потенциально ответственная сторона: Государственное учреждение или физическое (юридическое) лицо, в том числе собственники, операторы, перевозчики или производители отходов, потенциально ответственные или (при возникновении какого-либо события) вносящие свой вклад в воздействие на окружающую среду.

3.1.17 идентификационные контрольные показатели: Показатели, которые используются на этапах оценки и корректировки и в результате выполнения которых можно ожидать получения более полной или надежной оценки показателей.

3.2 Сокращения

EV — ожидаемое значение; оценка средневзвешенного значения неизвестной величины, представляющая собой средневзвешенное значение по вероятности в диапазоне всех возможных значений;

MLV — наиболее вероятное значение.

4 Принципы оценки экологических обязательств

Нижеперечисленные принципы являются неотъемлемой частью настоящего стандарта и их необходимо использовать для урегулирования конфликтов или устранения неоднозначности при интерпретации оценочных экологических обязательств в дополнение к принципам, установленным в ГОСТ Р ИСО 14008.

4.1 Принцип предосторожности при смене целевого назначения оценок

Оценщик обязан проявлять меры предосторожности при смене целевого назначения своих оценок, выполненных лишь для одной конкретной цели и лишь для одной конкретной группы пользователей. Например, оценщик может использовать подход, основанный на математическом ожидании для заданных экологических обязательств и затрат и обнаружить, что при «оценке финансовых гарантий обеспечения» используются специфические финансовые допущения (например, относительно темпов инфляции, ставки дисконтирования или временного горизонта прогнозирования), которые определены соответствующим контрольно-надзорным органом, тогда как прогноз типа «контроль проекта» или «резерв» при аналогичных экологических обязательствах и затратах будут принимать в расчет различные финансовые факторы.

4.2 Принцип неопределенности

Несмотря на то, что оценка экологических обязательств подготовлена в соответствии с настоящим стандартом, всегда будет сохраняться неопределенность в отношении, среди прочих причин, урегулирования договорных, технологических, нормативных, законодательных и судебных проблем, которые могут влиять на обязательства и затраты, однако присущая этим оценкам неопределенность не должна препятствовать проведению самих оценок.

4.3 Принцип периодического пересмотра допущений и оценок

Допущения, лежащие в основе оценок, необходимо пересматривать, документировать и периодически анализировать для учета новой информации. Текущая информация становится предпочтительнее ранее принятых допущений в тех случаях, когда она становится всеобъемлющей и сопоставимой. Последующие уточнения следует вносить в оценки по мере поступления дополнительной информации или при достижении идентификационных контрольных показателей (бенчмарков) или при наступлении обязывающих событий. Например, для рекультивации/восстановления какого-либо конкретного загрязненного земельного участка такими допущениями могут быть изменение концептуальной модели участка, данных о концентрации загрязняющих веществ в почве, грунтовых водах, воздухе и отложениях, выбор других технологий восстановления окружающей среды, получение указаний со стороны контрольно-надзорных органов относительно выбора более предпочтительных экологических вариантов и их взвешенная оценка, оценка вероятности с помощью используемой технологии успешного восстановления окружающей среды, достижение желаемого результата в прогнозируемые сроки, оценка вероятности ускоренного или отсроченного контроля исполнения экологических обязательств, оценка вероятности сокращения сроков восстановления окружающей среды, однозначное выражение реальной или предполагаемой ценности подвергшейся загрязнению питьевой воды, водно-болотных угодий и других природных ресурсов, изменение исходных значений штрафов и пени и связанных с ними налоговых последствий, а также платежеспособности потенциально ответственных сторон или других контрагентов. Изменения в такой ставшей доступной информации, как данные об уровне загрязнения, рыночных ценах, нормативных требованиях, судебных решениях, основанных на прецедентах, технологии, платежеспособности контрагентов, платежеспособности держателей обязательств, порядке использования недвижимости, темпах инфляции и ставках дисконтирования и др., могут влиять на основу оценок, что потребует их пересмотра.

4.4 Принцип сравнимости оценок

Последующие оценки, основанные на использовании дополнительной информации, не следует интерпретировать как несоответствующие предыдущим оценкам экологических обязательств, выполненным на момент их выполнения. При этом оценки необходимо выполнять на основе обоснованного анализа и решений, принятых в конкретный момент времени и при сложившихся обстоятельствах. Последующие уточненные оценки не следует считать действующими эталонами, с помощью которых можно оценивать обоснованность предыдущих оценок, основываясь на ретроспективном анализе, новой информации, использовании новых аналитических методов или других средств. Тем не менее, информация о трендах и динамике результатов оценки в дальнейшем может представлять интерес для пользователей оценок экологических обязательств. При сравнении оценок следует принимать во внимание причины выполнения оценок, их соответствие требованиям настоящего стандарта, а также любые различия в применении настоящего стандарта.

4.5 Принцип неполноты оценки

Оценка экологических обязательств не должна быть исчерпывающей с точки зрения получения всевозможных результатов. Существуют ситуации, при которых затраты на получение нужной для этого информации или время, необходимое для ее сбора, становятся более ценными, чем повышение качества оценки.

4.6 Принцип оценки риска

При экологических оценках следует принимать во внимание реальный или потенциальный риск для здоровья человека и окружающей среды. Степень риска при выполнении оценок экологических обязательств должна становиться определяющим фактором.

4.7 Принцип выбора оценщика

Оценщик (или группа оценщиков) должны состоять из тех специалистов (или их групп), которые обладают достаточными знаниями, подготовкой и опытом для выполнения соответствующих оценок экологических обязательств. Организация, финансирующая эти оценки, несет ответственность за выбор оценщика, который для выполнения этих оценок должен обладать адекватным уровнем знаний, подготовки и опыта. При этом оценщик для обеспечения объективности и надежности своих оценок не должен быть участником конфликта интересов.

5 Процедура оценки экологических обязательств

5.1 Определение соответствующей информации и видов экологических обязательств

В соответствии с настоящим стандартом к видам экологических обязательств относятся: а) внутренние расходы организации, оплачиваемые держателем обязательств (см. таблицу 1);

Таблица 1 — Примеры экологических обязательств1)

Внутренние расходы организации | Расходы, выплачиваемые затрагиваемой стороной | Расходы, выплачиваемые поставщику | |

Управление проектами | |||

Закупки и заключение договоров | у/ | ||

Исследования и экологические оценки | |||

Меры реагирования (включая, но не ограничиваясь ими) относительно почвы, грунтовых/поверхност-ных вод и отложений | |||

Соблюдение экологических требований | |||

Подключение/отключение трубопроводов | |||

Демонтаж оборудования | |||

Расходы на выдачу разрешений и предоставление отчетности | а/ | ||

Возмещение средств контрольно-надзорным органам | |||

Открытое общественное обсуждение/участие общества | а/ | ||

Штрафы и пени | |||

Ущерб природным ресурсам и окружающей среде | |||

Материальный ущерб | у/ | ||

Компенсационное восстановление | |||

Прерывание хозяйственной деятельности | |||

Иски об отравлении токсическими веществами, телесных повреждениях, причинении собственнику неудобств, неосторожности и о других претензиях о возмещении ущерба | |||

Юридическая защита и судебные разбирательства | |||

Страховые взносы | |||

Финансовые гарантии материнской и дочерней компаний | |||

Самостоятельные финансовые гарантии | |||

Финансовые гарантии по обязательствам третьих сторон | |||

Риск контрагента | |||

Гарантии выполнения мер реагирования | у/ | ||

Обязательства по выкупу пострадавшего имущества | у/ |

1) На протяжении всего жизненного цикла экологических обязательств в отношении идентичных видов деятельности могут возникать расходы нескольких видов, например внутренние и внешние расходы.

б) расходы, оплачиваемые подвергшейся негативному экологическому воздействию стороне со стороны ответственного держателя обязательств;

в) расходы, оплачиваемые поставщикам со стороны ответственного держателя обязательств;

г) после определения видов потенциальных экологических обязательств для оценки экологических обязательств следует проанализировать следующее, включая (но не ограничиваясь):

1) типы событий, например появление новых требований к контролю выбросов в атмосферу, утечка загрязнений на полигонах для утилизации отходов, получение уведомления потенциально ответственной стороны об участке, проявление вредных воздействий у сотрудников организации, вывод промышленного объекта из эксплуатации, получение результатов аудиторской проверки на соответствие экологическим требованиям, получение уведомления о нарушении экологического законодательства, подача судебного иска, а также достижение идентификационных контрольных показателей и появление обязывающих событий,

2) количество операций и местоположение объектов, на которые оказываются негативные воздействия,

3) использование имущества, расположенного в непосредственной близости от объектов, включая (но не ограничиваясь) канализационные системы, источники подземных и поверхностных вод,

4) предыдущие, текущие и потенциально возможные в будущем виды использования земельного участка (объекта), а также ограничения, налагаемые в будущем на использование и деятельность, включая ведомственный и/или инженерный контроль,

5) результаты экологических и других надлежащих исследований,

6) экологические риски, связанные с конкретным событием,

7) иски о телесных повреждениях или другие иски, связанные с конкретным событием,

8) соответствующие федеральные, региональные или другие нормативные требования,

9) привлечение федеральных, региональных или других учреждений, включая использование предпочтительных альтернативных вариантов и предпочтительных средств возмещения ущерба,

10) привлечение общественности,

11) запланированные или завершенные мероприятия по восстановлению окружающей среды,

12) директивные документы (например, документы о регистрации принятых решений),

13) судебные разбирательства (например, претензии, иски, споры, требования, запросы на платежи, уведомления), связанные с конкретным событием,

14) ресурсы, задачи и сроки,

15) доступные технологии и конструкции,

16) типы и степени загрязнения окружающей среды,

17) количество действующих установок, предназначенных для охраны окружающей среды, или же установок, предназначенных для утилизации твердых отходов,

18) участие различных заинтересованных сторон при наступлении события,

19) информацию о предыдущем опыте проведения подобных мероприятий,

20) опыт осуществления правоприменительных мер контрольно-надзорными органами и прогнозируемые результаты этой деятельности,

21) сроки реализации конкретного обязательства, например с помощью программы восстановления окружающей среды, плана вывода (списания) активов, проекта капитальных затрат, рассмотрения претензий, исследования отравлений окружающей среды токсическими веществами, а также с помощью арбитражных или судебных разбирательств,

22) воздействия на природные ресурсы и экологические активы, а также интересы соответствующих доверительных управляющих природными ресурсами,

23) экологические активы и климатические проекты, используемые для компенсации затрат на оценку или восстановление окружающей среды (возможно, включая использование дополнительных экологических проектов),

24) соответствующие налоговые последствия.

Формирование и применение вышеуказанной информации может в дальнейшем зависеть от решений, принимаемых в рамках корпоративной, финансовой или нормативной практики. При этом пользователю следует определить характер принятых политических решений и оценивать их влияние на затраты.

Примерами подобных политических решений могут служить (но не ограничиваться):

1) изменения в общепринятых принципах бухгалтерского учета;

2) изменения в требованиях внешних финансовых аудиторов;

3) изменения в политике организации в соответствии с принципами бухгалтерского учета и требованиями аудитора;

4) вновь принятые или измененные природоохранные законы и нормы (например, нормативы, касающиеся критически важных мест обитания, которые со временем могут изменяться);

5) политические решения или их интерпретация, которые должны быть приняты контрольно-надзорными органами;

6) процедуры или методики обеспечения соответствия экологическим требованиям, принятые ответственным держателем обязательств;

7) установление приемлемых уровней риска (например, коммерческий риск, риск для здоровья человека, экологический риск);

8) определение степени учета социальных или внешних издержек и выгод;

9) установление продолжительности прогноза экологических обязательств, а также возможность учета затрат на протяжении всего жизненного цикла;

10) установление степени анализа вопросов рационального и экологичного природопользования и устойчивого развития;

11) выбор критериев, используемых региональной системой экологического менеджмента, включая компромисс между выбросами в различные природные среды, альтернативными методами и вариантами выдачи разрешений, наличием условий для проведения аудита и показателями, ориентированными на эффективность;

12) определение уровня вовлеченности неправительственных организаций и проверок;

13) определение степени взаимодействия с общественностью и сотрудничество с ней.

При отсутствии или недостаточном объеме указанной информации следует проводить оценку всех применимых нормативных требований и требований стандартов и определять, может ли выполнение этих требований приводить к выполнению существенных экологических обязательств, что будет указывать на необходимость в будущем проведения дополнительного сбора и анализа данных.

5.2 Выбор подходов к оценке экологических обязательств

Для оценки экологических обязательств требуется создание системы принятия решений. Для обозначения различных методов подобной оценки используется следующая терминология, ранжированная по уровню надежности (полноты) — от самого высокого уровня до самого низкого (см. рисунок 1).

5.2.1 Выбор подхода к оценке экологических обязательств зависит от целого ряда факторов, например от доступности информации, целей оценки, наличия времени и опыта и т. п. Решение об использовании одного или нескольких из этих подходов для реализации конкретной цели не должно быть произвольным. Информационная ценность оценки, полученной с помощью любого из возможных подходов, не будет эквивалентна ее ценности при использовании других подходов. В тех случаях, когда неопределенность оценки велика (например, при первичном выявлении какого-либо события), может оказаться невозможным получение высоконадежной оценки затрат, которая должна постоянно увеличиваться из-за их периодического обновления на протяжении всего срока действия обязательства, в том числе и в ходе выполнения мер реагирования на погашение обязательства.

5.2.2 Надежность и полнота оценки как правило, снижаются при переходе сверху вниз по перечню подходов, что при подготовке оценки, будет соответствовать изменению глубины анализа и использованию имеющейся информации и приведет к повышению неопределенности. В зависимости от наличия необходимой информации и определенных обстоятельств уровень усилий, необходимых для подготовки оценок с использованием подходов, находящихся в верхней части, обычно выше, чем для таковых в его нижней части, однако для любого конкретного события можно одновременно применять параллельные подходы и оценки. С учетом ранее сформулированных принципов необязательно будет справедливым утверждение о том, что «наилучшей» оценкой при данной совокупности обстоятельств всегда будет значение ожидаемой стоимости (в зависимости от цели оценки, доступности информации и уровня точности, применяемого при оценке). Качество оценки будет зависеть как от точности применения выбранного подхода к оценке (см. ниже), так и от качества исходных данных, используемых для оценки. Все рассматриваемые факторы пользователь должен принимать во внимание при выборе оптимального подхода к оценке.

Назначенная стоимость

Ожидаемая стоимость

Наиболее вероятная стоимость

Диапазон значений стоимости

Известная минимальная стоимость

Отсутствие оценки стоимости

Рисунок 1 — Схема подходов к оценке экологических обязательств

5.2.3 При выборе используемого подхода к оценке экологических обязательств оценщик должен принимать во внимание количество событий и качество имеющейся или доступной информации, в том числе и идентификационные контрольные показатели и обязывающие события. Оценщики должны определять целесообразность использования одного и того же подхода к оценке портфеля аналогичных событий (например, идентичных по своему характеру или по величине) с целью повышения уровня сопоставимости информации.

5.3 Источники неопределенности оценки

Существует множество источников неопределенности при оценке экологических обязательств, которые могут влиять на выбор оптимального подхода к проведению оценки. При выполнении оценки следует учитывать следующие источники неопределенности.

5.3.1 Неопределенности, связанные с выбором и принятием решения

Предприятие может завершить планирование капиталовложений, увеличить операционные расходы, ускорить или отложить оценку участка (объекта), работы по восстановлению окружающей среды и экологическому мониторингу ее состояния по причинам, не связанным со строгим соблюдением экологического законодательства и норм. Например, горнодобывающее предприятие может принять решение о прекращении эксплуатации рудника еще до истечения договора аренды участков недр для добычи руды, поскольку, как можно прогнозировать, эта добыча будет оставаться убыточной до истечения срока аренды. По этой причине за счет сокращения задержки перед возможными восстановительными работами обязательства по выбытию активов будут увеличиваться до достижения более высокой приведенной стоимости.

5.3.2 Неопределенности, связанные с совместными решениями (согласованием)

Собственник обязательств может согласовывать программу, предназначенную для соблюдения экологических требований с соответствующим контрольно-надзорным органом с целью снижения или устранения экологических рисков. Результирующее (согласованное) сочетание оперативных изменений, мониторинга состояния окружающей среды и ее восстановления, штрафов, санкций, компенса-8

ционного восстановления и/или капитальных затрат, может оказаться более экономичным и больше соответствовать природоохранному законодательству и нормативным актам.

5.3.3 Неопределенности, связанные с рыночным ценообразованием

Рынок экологических консультаций и судебных экспертиз, полигонов для утилизации отходов, транспортных услуг, взрывчатых веществ для подрывных работ, строительного оборудования и других ресурсов зависит от спроса и предложения. Региональное и общенациональное ценовое давление и дефляция могут происходить где угодно и когда угодно.

5.3.4 Неопределенности, связанные с безопасностью

Автономно функционирующие без обслуживающего персонала промышленные или коммерческие объекты могут оказаться привлекательными для нарушителей закона, где они могут подвергаться воздействию не только опасных химических веществ, но и других источников опасности, начиная от их нахождения в помещениях с ограниченным доступом и с переносимыми по воздуху патогенами и заканчивая опасностями от переносимых по воде бактерий, а также связанных с преступной деятельностью нарушителей.

5.3.5 Неопределенности, связанные со свойствами среды

Различные типы грунта, который может содержать камни, песок, ил и глину, обладают различными «коэффициентами заполнения массы»; последнее означает, что при выемке и транспортировке этого грунта его объем может увеличиваться до прогнозируемого объема. Кроме того, загрязнение может мигрировать в различные среды и между ними с различной скоростью. Для предотвращения разрушения склонов угол боковых откосов должен ограничиваться значениями, отличными от вертикальных, что означает вероятность избыточной выемки незагрязненной почвы при сборе почвы, содержащей загрязнение.

5.3.6 Неопределенности, связанные с подвижностью, токсичностью и количеством загрязнений

В нормативных экологических документах часто делается акцент на подвижность, токсичность и количество (объем) загрязнений, которым необходимо уделять особое внимание. Надежная и полная оценка загрязнений может зависеть от информации об их миграции между различными средами, например через уникальную структуру почвы на данной территории с изменяющимся уровнем грунтовых вод в сторону открытого водоема, или же наоборот — в сторону более глубоких водоносных горизонтов. Прогнозирование характера взаимодействия различных химических соединений друг с другом и с течением времени с последующим реагированием на использование различных технологий восстановления окружающей среды является достаточно сложной задачей. Оценщик должен регулярно оценивать важность дополнительной информации и периодически требовать ее получения с целью более надежного учета экологических обязательств (даже в случае достаточности существующей информации для целей регулирования). Например, контрольно-надзорному органу может потребоваться только пять образцов почвы для определения наличия или отсутствия загрязнения, тогда как оценщику — уже двадцать этих образцов — для более точной оценки количества загрязненной почвы и исключения из рассмотрения некоторых технологий восстановления окружающей среды как технически нецелесообразных.

5.3.7 Неопределенности, связанные с финансовым состоянием потенциально ответственных сторон, совместно разделяющих между собой расходы

В ситуациях с многосторонними обязательствами и возмещением затрат по договору одна сторона может предоставлять свои средства для финансового выживания другой стороны. Например, банкротство или ликвидация одной из сторон могут приводить к трансферу расходов на сохранившуюся продолжающую функционирование сторону. Эти два обстоятельства (банкротство и ликвидация) представляют собой две формы риска неисполнения сторонами своих обязательств, дефолта или экологического риска контрагента.

5.3.8 Неопределенности, связанные с готовностью к своевременному страховому покрытию расходов

Несмотря на то, что определенные расходы на оценку и восстановление окружающей среды теоретически могут возмещать страховые компании, оценщик должен понимать ограниченность возможностей страхования, включая страхование затрат на подготовку претензий и необходимого времени на их обработку, соотношение между числом претензий и допустимыми расходами, а также вероятность судебного разбирательства для надлежащего предъявления страховых требований.

5.3.9 Неопределенности, связанные со сроками оценки

Контрольно-надзорный орган или собственник объекта могут принимать решения об ускорении или приостановлении выполнения последующих этапов оценки, ликвидации последствий ухудшения состояния окружающей среды или вывода оборудования из эксплуатации, тем самым повышая или снижая экологические обязательства или затраты (в приведенном стоимостном выражении). Получение неопределенного результата может быть обусловлено такими событиями, как получение результатов экологической оценки, негативное отношение прессы, отрицательное общественное мнение, наличие жалоб, наем контрольно-надзорным органом дополнительного персонала, изменение зонирования территорий/режима использования имущества или стихийное бедствие.

5.3.10 Другие источники неопределенности

Пользователю необходимо принимать во внимание тот факт, что может существовать множество других источников неопределенности, которые необходимо исследовать и оценивать. При этом качество оценки будет определяться точностью применения выбранного подхода к оценке (см. ниже) и качеством оцениваемых исходных данных.

5.4 Описание используемых подходов к оценке стоимости

5.4.1 Назначенная стоимостьДля определения текущей рыночной стоимости необходимо использовать соответствующую рыночную информацию. Назначенная стоимость при одних и тех же экологических обязательствах и затратах на рынке позволяет получать надежную оценку, которую следует использовать (если она возможна). Если назначенная стоимость при одних и тех же экологических обязательствах и затратах недоступна, то допускается использовать значение стоимости, скорректированное с учетом различий в денежных потоках или других сопутствующих факторов.

5.4.2 Ожидаемая стоимость

Подход на основе ожидаемой стоимости («средневзвешенной арифметической стоимости», «средневзвешенной стоимости»), независимо от того, описывается ли он с помощью графического древа событий или сложной модели электронных таблиц, состоит из приведенных далее этапов.

Указанные этапы можно использовать как по отдельности, так и в сочетании (в зависимости от конкретных обстоятельств). Другие подходы к оценке ожидаемой стоимости могут состоять в моделировании методом Монте-Карло (как с использованием цепей Маркова, так и без), с учетом трудностей моделирования, которые основаны на распределении затрат на единицу продукции или же на сложных взаимозависимостях. Следует также обратить внимание на надлежащий выбор и обоснование базовых распределений, выбранных для указанных методов моделирования, а также на четкое документирование принятых допущений.

5.4.2.1 Определение ключевых проблем, влияющих на масштабы, последовательность и темпы выполнения экологических обязательств и расходов, включающее в себя определение того, решение каких проблем является результатом принятия тех или иных решений или переговоров, или же случайно полученными результатами.

5.4.2.2 Упорядочивание принятых решений, результатов переговоров или случайно полученных результатов, выполняемое с помощью древа событий или компьютерного моделирования.

5.4.2.3 Присвоение значений вероятности и денежных потоков каждому узлу на древе событий (или же каждому элементу при компьютерном моделировании). Задание значения корреляции элементам, которые обладают наиболее сильной взаимосвязью друг с другом, например уровням загрязнения почвы или затратам на утилизацию отходов вне полигонов. При этом оценщик должен определять, являются ли узлы на древе событий взаимозависимыми. Например, если контрольно-надзорные органы выберут конкретное средство устранения загрязнений на одной части территории, то это может повлиять на вероятность применения аналогичных средств на других частях этой же территории.

Примечание — Если потребуется, то следует определить релевантность, достаточность и надежность полученных результатов, в противном случае необходимо повторить выполнение большинства (или всех) предыдущих этапов, используя при этом такие методы, как ранговая корреляция и анализ чувствительности с целью определения способа передачи информации о неопределенности.

5.4.2.4 Оценщик должен проверять и подтверждать надежность и полноту расчетов, анализируя чувствительность ожидаемого значения на предмет обоснованности изменений базовых вероятностей, зависимостей, количества выбросов и других факторов.

5.4.2.5 Оценщик должен проявлять предусмотрительность при вводе объективных результатов со статистически значимыми вероятностями (во избежание смещения оценки ожидаемого значения при введении экстремальных результатов с незначительными вероятностями их появления). Статистическая значимость вероятностей будет зависеть от качества данных, объема полученных результатов и наличия экстремальных значений.

5.4.2.6 Альтернативный метод выполнения расчета ожидаемой стоимости должен состоять в сборе данных о стоимости, относящихся к сопоставимым событиям. Данный актуарный подход может оказаться полезным в тех случаях, когда объем данных (размер выборки) достаточен, а сами данные сопоставимы (аналогичны) с оцениваемым событием. При использовании актуарного подхода следует проявлять осторожность в отношении отбора и подтверждения репрезентативности выборки данных для оцениваемого события (событий). Например, в тех случаях, когда это возможно, следует использовать данные об участках (объектах) с аналогичным характером своей деятельности, сходной окружающей средой и нормативно-правовой базой. Также следует оценивать и документировать различия в выборочной совокупности данных. Необходимо также проявлять осторожность при использовании ретроспективных данных для оценки последствий таких изменений, как совершенствование технологий, изменение законодательства и/или политики регулирования, изменение методов применения предполагаемых средств восстановления окружающей среды, основанных на риске подходов к мерам коррекции, которые могут существенно изменить затраты в настоящем и будущем. Следует вносить коррективы в данные о расходах населения для нормализации региональных ценовых различий и приведения затрат за различные периоды времени к единому денежному эквиваленту. При наличии множества событий адекватными могут оказаться именно статистические подходы к оценке ожидаемой стоимости. При этом важно понимать, что статистические подходы способны прогнозировать совокупные экологические обязательства и затраты даже в тех случаях, когда их ожидаемые значения в отношении каких-либо событий будут отличаться от фактически полученных результатов. Следует учитывать и возможность потери соответствующей информации из-за использования статистических методов или средних значений, которые могут не отражать информацию о неопределенности.

5.4.3 Наиболее вероятная стоимость

В тех случаях, когда основанный на ожидаемой стоимости подход оказывается неприемлемым или неэффективным, допускается использовать величину наиболее вероятной стоимости, которая может характеризовать стоимость для наиболее вероятного сценария (например, официально заявленного и предпочтительного средства коррекции). Как правило, при этом используются априорные (основанные на опыте) соображения о ранжировании вероятных результатов, однако из-за затрат (или по другим соображениям) полная совокупность возможных результатов для поддержания оценки ожидаемой стоимости не применяется. При подготовке MLV-оценки следует проявлять осторожность, например из-за того, что оценка не является промежуточной между нижними и верхними оценками затрат. MLV-оценка должна соответствовать наиболее вероятному техническому и нормативному сценарию, а также группе (или даже целому кластеру сценариев), в которых значения затрат близки по величине, а совокупная вероятность формирования группы или кластера превышает вероятность других возможных сценариев. MLV-оценка становится бесполезной, если ни один из сценариев, их группа или кластер конечных результатов не содержит вероятности наступления того или иного события, которая будет значительно превышать другие. В случае использования MLV-подхода рекомендуется также определять диапазон значений для передачи минимального уровня информации о неопределенности.

5.4.4 Диапазон стоимостей

Если подход с использованием ожидаемой стоимости нереализуем или неэффективен, то вместо него следует применять подход (метод), основанный на диапазоне стоимостей (без учета вероятностей). Данный подход может применяться в дополнение к MLV-подходу (с целью предоставления дополнительной информации), либо вместо MLV-подхода (если значения вероятности или ранги для различных результатов не могут быть определены). Диапазон стоимостей должен распространяться на затраты, начиная от оценки низшей стоимости и заканчивая оценкой наивысшей стоимости, основанной на разумных предположениях. Если некоторые из конечных результатов в этом диапазоне стоимостей являются более вероятными, чем другие, то следует проводить дополнительную оценку наиболее вероятной стоимости или ожидаемой стоимости (если это возможно).

5.4.5 Известная минимальная стоимость

В случае, когда неопределенность результатов и затрат настолько велика, что становится преждевременным оценивать диапазон стоимостей или наиболее вероятную стоимость, следует оценить минимальную стоимость, учитывающую различные компоненты затрат (например, затраты по заключенным контрактам и затраты на первичные исследования), которые, с обоснованной уверенностью, будут понесены.

5.5 Непредвиденные расходы

Для уточнения расходов может осуществляться их корректировка с учетом непредвиденных расходов, которые на момент составления сметы определены не в полной мере, но которые, как предполагается, будут обязательно понесены. По этой причине при введении непредвиденных расходов в смету удельных расходов следует позаботиться о том, чтобы эти расходы были оптимальными и прогнозируемыми. Следует оценить, должны ли непредвиденные расходы быть идентичными экологическим обязательствам и затратам. Непредвиденные расходы следует документировать согласно 5.10.

5.6 Инфляция и дисконтирование

Необходимо документировать предположения об инфляции и дисконтировании, их следует приводить в соответствии с корректируемыми денежными потоками и прогнозируемыми сроками.

5.7 Распределение расходов между сторонами

В смете, где экологические обязательства и расходы относятся к различным сторонам, может возникнуть необходимость в распределении этих расходов между всеми сторонами. Определение вероятной доли предприятия, относящейся к определенному событию, следует производить всякий раз при наличии достаточного объема информации, а выделенную распределенную долю необходимо учитывать в сметах расходов. Участвующие в распределении расходов заинтересованные стороны должны применять различные методы распределения или отнесения расходов. Как и в случае с оценкой затрат, используемый для распределения затрат метод будет зависеть от количества доступной информации и обстоятельств наступления того или иного события. При рассмотрении вопроса о распределении затрат следует принимать во внимание платежеспособность и риски контрагентов. Если организация (или спонсор оценки) достигла обязывающих событий или идентификационных контрольных показателей, то оценщик должен задокументировать те допущения, которые использовались для определения диапазона ожидаемых результатов распределения затрат. С учетом того, что диапазон затрат в их распределении может включать и нулевое значение, настоящий стандарт не предусматривает каких-либо оснований для отказа от проведения оценок, поскольку они еще не могут быть юридически утвержденными или абсолютно точно определенными. Допущения, связанные с распределением затрат, документируют согласно 5.10.

5.8 Неопределенность, связанная с подходами к оценке

Оценки экологических обязательств могут быть точно определены только тогда, когда событие достигнет своего завершения и все затраты будут точно известными. В тех случаях, когда это возможно и целесообразно, оценщик должен охарактеризовать уровень неопределенности, связанный с оценками экологических обязательств. Оптимальный показатель неопределенности зависит от объема имеющейся информации и анализируемых обстоятельств. Оценщик должен выбрать ту меру, которая наиболее четко определяет для пользователя характер и степень оцениваемой неопределенности.

Примечание — Оценщик должен принимать во внимание тот факт, что неопределенности для отдельных событий могут отличаться от неопределенностей для портфеля событий.

5.8.1 Неопределенность, связанная с использованием подхода с ожидаемой стоимостью

При предоставлении величины неопределенности с оценкой ожидаемой стоимости необходимо установить базовые значения и определить меры неопределенности ожидаемой стоимости. Ниже приведен пример мер неопределенности, которые следует указывать в сообщении, содержащем оценку ожидаемой стоимости, которая была выполнена с использованием настоящего стандарта.

5.8.1.1 Уровень достоверности

Уровень достоверности является мерой, определенной для диапазона ожидаемых стоимостей, которые часто устанавливают как часть 100 %-ного доверительного интервала. Например, указание «уровня достоверности 70 %» означает прогнозирование оценщиком выполнения проекта на этом (или на более низком) уровне в среднем за 70 % отведенного на него времени, или же, что эквивалентно, прогнозирование оценщиком стоимости семи из десяти идентичных проектов на этом или другом более низком уровне, чем «уровень достоверности 70 %».

5.8.1.2 Доверительный интервал

Эта мера предполагает использование функции распределения вероятности относительно среднеарифметического значения (которое также называют «ожидаемым значением» или «средневзвешенным значением»), имеющего верхнюю и нижнюю конечные точки. Например, доверительный интервал в 70 % будет определять конечные точки при 15-м и 85-м процентилях (в предположении о нормальном распределении вероятности). Доверительный интервал будет характеризовать все значения вероятности между указанными конечными точками.

Пример — Если ожидаемое значение затрат составляет 5 млн денежных единиц, а 15-й и 85-й процентили составляют 4 и 6,5 млн. денежных единиц соответственно, то 70 %-ный доверительный интервал в окрестности ожидаемого значения будет составлять 2,5 млн денежных единиц, охватывая диапазон между конечными точками распределения от 4 до 6,5 млн денежных единиц.

5.8.1.3 Распределение вероятностей

Распределение вероятностей можно четко устанавливать с помощью древа событий. Кроме того, для моделирования распределения вероятностей можно использовать программное обеспечение, предназначенное для моделирования методом Монте-Карло. Надлежащее использование этих средств требует понимания вышеописанных ключевых исходных данных, а также допущений, принимаемых при моделировании (например, допущений относительно базовых распределений и корреляциях).

5.8.2 Оценка неопределенности с использованием подхода с MLV

Оценки, выполненные с использованием MLV-подхода, могут обладать существенной неопределенностью, поскольку наиболее вероятный результат может оказаться в действительности не слишком вероятным (даже если он будет единственным наиболее вероятным результатом в портфеле потенциальных результатов). Кроме того, MLV-анализ дает слишком малый объем информации для количественной оценки неопределенности, а если таковая все же была получена, то вероятность, связанная с наиболее вероятным исходом, тем не менее, может давать лишь небольшой объем информации относительно связанных с этим исходом неопределенностей. Кроме того, определение диапазона потенциальных конечных результатов MLV-анализа дает пользователю оценку экологических обязательств с границами неопределенности, связанной с MLV-оценкой.

5.8.3 Оценка неопределенности с использованием подхода с диапазоном стоимостей

В определенной степени величина диапазона стоимостей характеризует и размер диапазона неопределенностей, связанного с оценками затрат. Например, если диапазон достаточно широкий, то может возникать большая неопределенность в оценке конечной стоимости. Когда это возможно, следует также указывать наиболее вероятное значение стоимости, а при наличии любых сценариев затрат для кластеров или сценариев оценки в пределах наиболее вероятного диапазона необходимо предоставлять соответствующую информацию.

В таблице 2 представлены примеры когнитивных отклонений, которые способны влиять на оценку экологических обязательств.

Таблица 2 — Примеры когнитивных отклонений, которые способны влиять на оценку экологических обязательств

Когнитивное отклонение | Определение отклонения | Сценарий отклонения |

Наблюдение | Оценщик подсознательно влияет на процесс оценки | Оценщик предполагает, что предприятие его работодателя закроется, если затраты превысят значение в XX млн руб. |

Соответствие или подтверждение | Оценщик ведет поиск предположений, которые будут соответствовать заключению | Оценщик придерживается утвержденной сметы затрат в рамках заданного бюджета |

Разделение или разграничение | Оценщик искусственно сужает диапазон получаемых результатов, рассматриваемых в качестве фактических или репрезентативных | Оценщик сужает диапазон оценок затрат только до момента пассивного восстановления окружающей среды, при котором контрольно-надзорный орган указывает на необходимость более эффективного выполнения мероприятий |

Окончание таблицы 2

Когнитивное отклонение | Определение отклонения | Сценарий отклонения |

Сохранение существующего положения | Оценщик стремится отдавать предпочтение неизменности и повторению ранее полученных результатов | Оценщик не обновляет затраты на утилизацию или транспортировку отходов для учета текущих рыночных условий (например, стоимости топлива, страховки, тарифов на обращение с отходами) |

Нулевой риск | Оценщик ориентируется на оценку, рассчитанную на снижение несущественных рисков, но без решения проблемы самой ответственности | Оценщик стремится сократить протяженность маршрутов транспорта, используемого для удаления загрязненного грунта, но еще не выбрал полигон для его захоронения и ответственного владельца этого полигона |

5.8.4 Оценка неопределенности при приближении к известной минимальной стоимости

При оценке известной минимальной стоимости неопределенность в сторону ее увеличения остается неизвестной. Если это возможно, то качественное описание потенциальных экологических обязательств или затрат может позволить пользователю приближенно оценивать степень и вероятность достижения более высоких стоимостей.

5.9 Возмещение (взаимозачет) затрат

Существует возможность возмещения затрат третьей стороной или взаимозачета по экологическим обязательствам и затратам (например, путем страхового возмещения, перераспределения безвозвратных затрат, возмещения затрат с помощью механизмов тарификации и возмещения затрат третьей стороной). Любые возможные возмещения затрат/их компенсацию третьей стороной оценивают и указывают отдельно от исходной оценки экологических обязательств, выполненной с использованием описанных в разделе 5 подходов. Судебные издержки, связанные с реализацией подобных мер, также необходимо оценивать и указывать отдельно от оценок потенциального возмещения затрат/их компенсации. Кроме того, могут выявляться ранее неучтенные экологические активы, которые можно определять количественно для их использования для возмещения экологических обязательств.

5.10 Подготовка документации

Любая документация должна содержать информацию об оценщике и его знаниях, уровне подготовки и опыте, а также указание о назначении и цели оценки затрат, используемом подходе к оценке и его обосновании, перечне основных неопределенностей в сфере (и вне сферы) учета, перечне основных учитываемых при оценке затрат допущений (включая, но не ограничиваясь) с учетом инфляции и дисконтирования, сведения об оценках и результатах соответствующего анализа неопределенности (чувствительности), а также сведения об источниках информации, используемых при расчете оценок экологических обязательств. Документацию следует готовить для описания одного или нескольких идентично оцениваемых событий. Документация должна содержать (полностью или частично) действующие рабочие документы. Объем документации по оценке затрат должен быть достаточным для определения пользователем объема оценок, независимости и объективности оценщика, а также для определения и количественной оценки любого специфического когнитивного отклонения у оценщика.

Приложение А (справочное)

Пример применения подхода на основе ожидаемой стоимости

В данном приложении приведен пример применения метода определения ожидаемой стоимости экологических обязательств для загрязненного участка. Следует отметить, что приведенный ниже пример и все значения в нем предназначены исключительно для иллюстрации примера. Количество неопределенностей, влияющих на оценку, для простоты понимания сведено к минимуму. На практике подход на основе ожидаемой стоимости можно аналогично применять и для одновременного учета гораздо большего числа неопределенностей, а также для нескольких участков (объектов). Аналогичным образом (хотя в данном примере рассматривается только случай загрязнения почвы) можно применять тот же подход и в отношении других сред на том же участке, на которые распространяются те или иные экологические обязательства и затраты.

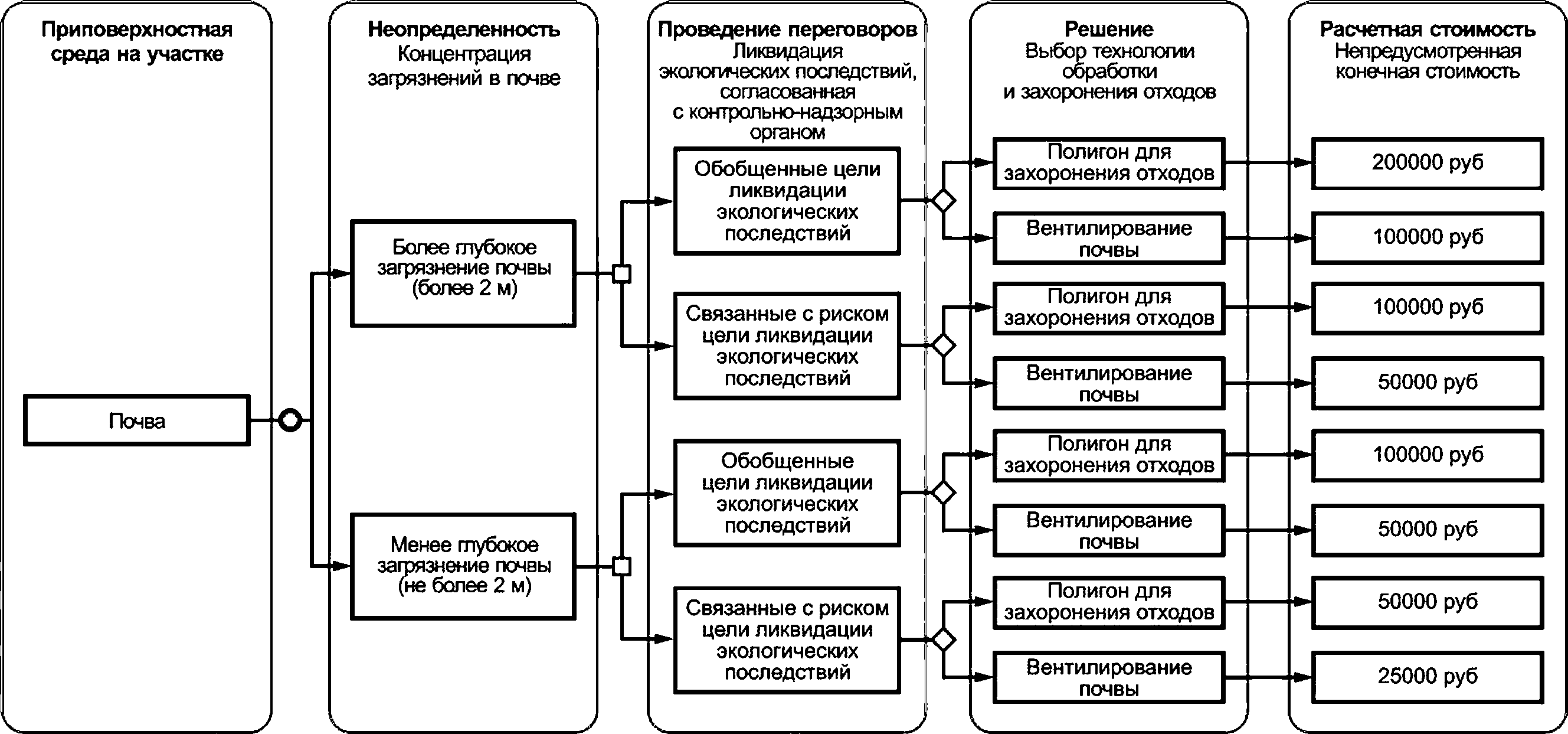

А.1 На участке выявлено загрязнение почвы в рамках программы ограниченного отбора проб. Анализ ожидаемой стоимости для оценки затрат, связанных с загрязнением почвы, проводился с использованием этапов, описанных в 5.4.2.

Этап 1. Определяют ключевые параметры загрязнения:

1) вариабельность загрязнения почвы;

2) согласованный уровень ликвидации загрязнения окружающей среды, который должен быть достигнут (определяющий контрольный объем загрязненной почвы);

3) решение о выборе технологии обработки (утилизации) отходов для восстановления окружающей среды.

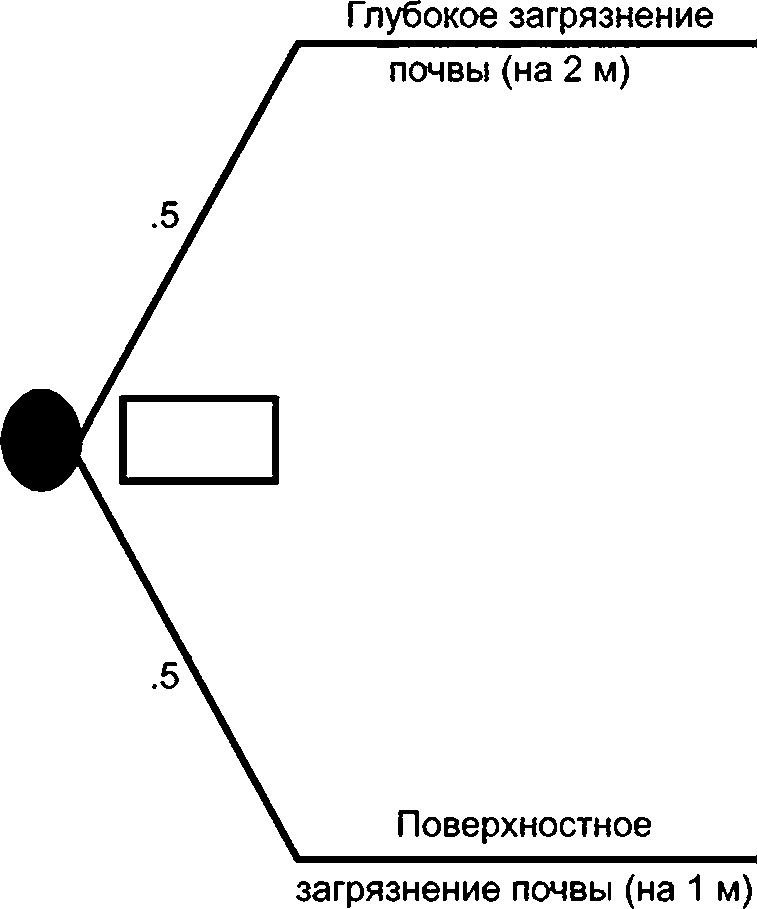

Этап 2. Древо событий формируют таким образом, чтобы оно отражало указанные три параметра, часть из которых являются случайными или изменяющимися (на рисунке А.1 они помечены кругами), тогда как другие являются решениями (помечены ромбами) или переговорами (помечены квадратами). В данном упрощенном примере каждый из параметров приводит к увеличению или уменьшению затрат наполовину. Ожидаемая стоимость для древа событий рассчитывается путем присвоения тех или иных вероятностей каждому параметру и, следовательно, к каждой условной стоимости (с помощью профессиональных заключений и надлежащей документации).

1) Степень загрязнения почвы. Степень загрязнения почвы качественно проанализирована путем отбора проб из ее приповерхностного слоя, однако степень вертикального загрязнения определялась только в весьма ограниченном числе шурфов. Как показал анализ нескольких вертикальных проб, загрязнения в некоторых шурфах распространяются на глубину до 1 м, а в других — на глубину до 2 м.

2) Уровень очистки почвы. Государственные нормативы не только задают общий стандарт на очистку почвы от вредного загрязняющего вещества, но и позволяют определять цель очистки, основанную на риске, требования в которых могут быть в 10 раз выше, чем в общем стандарте на очистку почвы. Исходя из распределения загрязнения на конкретном земельном участке, высококачественное выполнение работ по ликвидации загрязнения почвы может снизить этот уровень в два раза.

3) Технология обработки (утилизации) отходов. Подход, используемый по умолчанию для очистки земельного участка от загрязнений, состоит в выемке грунта и его утилизации на удаленном полигоне для отходов. Тем не менее, в зависимости от состояния почвы и уровня существующего загрязнения, может оказаться целесообразным применение менее дорогостоящей технологии ликвидации загрязнений почвы.

Этап 3. Предполагаемые затраты на получение каждого результата можно определять на основе следующих допущений1 2);

1) объем почвы для реализации сценария, связанного с ее глубоким (2 м) загрязнением, составляет 2000 м3;

2) удельные затраты на захоронение отходов вне полигона составляют 100 руб. на 1 м3;

3) удельные затраты на аэрирование (вентилирование) почвы составляют 50 руб. на 1 м3;

4) затраты, связанные с каждым потенциальным результатом (показанным на древе решений в виде определенного пути), указаны в конечных узлах, условно помеченных треугольниками (см. рисунок А.2). Эти затраты варьируются от минимальных затрат в 25 000 руб. и до максимальных затрат в 200 000 руб.

Рисунок А.1 — Пример древа событий с учетом неопределенностей и затрат

Этап 4. Вероятность каждого исхода (результата) определяется согласно рисунку А.2.

1) Примерно половина проб грунта, отобранных на участке, показала, что загрязнение распространяется на глубину 2 м, а другая половина проб — распространение загрязнения на глубину 1 м. На основе этой информации сценарию для каждой глубины присваивалась 50 %-ная вероятность.

Захоронение

Итоговая Конечная Вклад стоимость вероятность в ожидаемую стоимость

Обобщенная CUG-цель (2,000 м3)

(100 руб/ м3)

Аэрирование почвы

на полигоне для отходов

^<] 200000 руб.

4 % = 8000 руб.

Связанная с риском CUG-цель (1,000 м3)

(100 руб/ м3)

Аэрирование почвы

(50 руб/ м3) Захоронение на полигоне для отходов

(50 руб/ м3)

Захоронение

00000 руб.

100000 руб.

<] 50000 руб.

16% = 16000 руб.

6 % = 6000 руб.

24% = 12000 руб.

(2,000 м3)

Обобщенная CUG-цепь

Аэрирование почвы

(100 руб/м3)

на полигоне для отходов

чф 00000 руб.

4 % = 4000 руб.

(1,000 м3)

Связанная с риском CUG-цель

(100 руб/м3)

Аэрирование почвы

(50 руб/ м3) Захоронение на полигоне для отходов

50000 руб.

50000 руб.

16 % = 8000 руб.

6 % = 3000 руб.

(50 руб/ м3)

<| 25000 руб.

24 % = 6000 руб.

Ожидаемая стоимость = 63000 руб.

CUG — Цель ликвидации экологических последствий

Рисунок А.2 — Пример древа событий с ожидаемой стоимостью

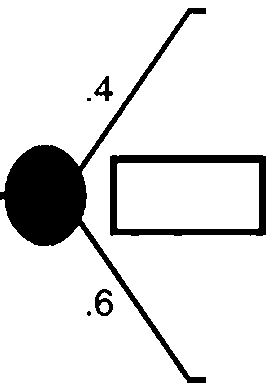

2) Полученный опыт работы с соответствующим регулятором подтверждает обоснованную вероятность принятия оценки рисков для конкретного участка (объекта). Соответственно, цели ликвидации загрязнений почвы, обладающей более высоким риском, присваивается 60 %-ная вероятность, а общей цели этой ликвидации — по умолчанию 40 %-ная вероятность (отметим, что суммарная вероятность должна составлять 100 %).

3) Полученный опыт учета типа почвы на конкретном земельном участке и уровня его загрязнения обеспечивает высокую вероятность технической реализации метода аэрирования почвы, вероятности которой присваивается 80 %, а вероятности захоронения отходов вне полигона — соответственно 20 %.

После этого следует выполнять расчет ожидаемой стоимости путем суммирования взвешенных по вероятности затрат для каждого из путей на древе решений. Используя значения прогнозируемых вероятностей и данные о себестоимости единицы продукции, можно получить ожидаемую стоимость, равную 63 000 руб. (см. расчет на рисунке А.2). Вероятность получения любого результата рассчитывается путем перемножения вероятностей вдоль всего пути. Таким образом, максимальная стоимость 200 000 руб. будет иметь вероятность 4 % (т. е. 50 % * 40 % * х 20 %), а минимальная стоимость 25 000 руб. — вероятность 24 % (т. е. 50 % х 60 % х 80 %). Наиболее вероятная конечная стоимость 50 000 руб. будет обладать вероятностью 46 % (вероятность стоимости, полученная при суммировании трех стоимостей по 50 000 руб. с вероятностями 24 % и 16 %, составляет примерно 6 %).

А. 2 Используя данные, приведенные в примере с древом событий (см. рисунок А.1), оценщики могут представлять результаты своих расчетов в соответствии с рисунком А.З.

На этом примере показаны (см. рисунок А.З):

1) ожидаемая стоимость, которая составляет 63 190 руб.;

2) наиболее вероятная стоимость, которая составляет 50 000 руб.;

3) диапазон стоимостей (с минимальной и максимальной достоверностью) составляет от 25 000 руб. до 200 000 руб.;

4) известная минимальная стоимость (с минимальной достоверностью) составляет 25 000 руб.

Рисунок А.З — Пример статистического представления ожидаемой стоимости с помощью древа событий

А.З Как уже отмечалось в других разделах настоящего стандарта, обязательство оценивается не просто по отношению к стоимости реализации стратегии возмещения ущерба окружающей среды. Для сокращения разрыва между затратами на проектирование и стоимостью по обязательствам при анализе можно принимать в расчет в том числе и риски невыполнения контрагентом своих экологических обязательств и невозможности восстановления окружающей среды.

А.3.1 Риск невыполнения контрагентом своих обязательств

Многие экологические обязательства имеют сроки, не ограниченные для урегулирования споров, и могут растягиваться на десятилетия. Выживаемость контрагентов, разделяющих общие обязательства, никогда нельзя гарантировать, особенно на протяжении длительного промежутка времени, поэтому введение в расчеты вероятности и последствий невыполнения контрагентом своих обязательств может стать частью комплексных расчетов. Например, если предполагается, что затраты, указанные в предыдущем примере, понесены одной из двух сторон, у которых имеется соглашение о 50 %-ном разделении расходов (см. пример на рисунке Б.1), то можно показать возможные результаты невыполнения на 100 % контрагентом своих обязательств при 50 %-ой вероятности восстановления почвы методом ее аэрирования.

А.3.2 Невозможность выполнения (нарушение) экологических обязательств

Применяемые технические средства или поставщик могут не соответствовать требованиям контрольно-надзорных органов или заинтересованных сторон, что также потребует дополнительных оценок и корректировок. Независимо от характера нарушения экологических обязательств, ответственный держатель обязательств зачастую может принимать на себя соответствующий риск и получать выгоды от оценки вероятности и последствий одного или нескольких подобных нарушений. Например, предполагая те затраты, которые указаны в предыдущем примере (см. рисунок Б.1), частный пример с одной ветвью на древе событий (см. рисунок Б.2) иллюстрирует возможность получения нужных результатов и потенциального устранения нарушений. При выборе метода аэрирования почвы для ликвидации ее загрязнения на расширенном древе приводятся затраты, связанные с отсутствием нарушения экологических обязательств, а также с нарушением экологических обязательств на этапе проектирования и строительства. Первая ветвь древа событий, связанная с невыполнением экологических обязательств, обладает 25 %-ной вероятностью при 30 %-ном объеме проектирования, при этом итоговая стоимость будет определяться как потерями в объеме 30 000 руб., так и затратами на захоронение отходов на полигонах в объеме 200 000 руб. Вторая ветвь древа событий, связанная с невыполнением экологических обязательств, обладает 10 %-ной вероятностью после окончания строительства, при этом итоговая стоимость будет определяться как затратами в объеме 80 000 руб. (т. е. 80 % от стоимости работ по восстановлению почвы методом аэрирования), так и затратами на захоронение отходов на полигонах в объеме 200 000 руб.

Приложение Б (справочное)

Факторы распределения затрат

К факторам, связанным с распределением затрат на выполнение многосторонних экологических обязательств, относят:

- способность сторон демонстрировать свой вклад в сбросы, выбросы или удаление опасных отходов;

- количество учитываемых опасных отходов;

- степень токсичности используемых опасных отходов;

- степень участия сторон в формировании, транспортировке, обработке, хранении или удалении опасных отходов;

- уровень предосторожности, проявляемой всеми сторонами в отношении соответствующих опасных отходов (с учетом их характеристик);

- способность сторон взаимодействовать с федеральными или местными должностными лицами в целях предотвращения нанесения какого-либо ущерба здоровью человека или окружающей среде;

- существование договоров между сторонами об обязательствах, например соглашения о возмещении ущерба;

- невыполнение сторонами своих обязательств (например, из-за причинно-следственной связи затрат, самостоятельных затрат);

- согласие собственника на действия и порядок работы оператора;

- степень, в которой каждая из сторон предпринимает усилия по предотвращению и/или сокращению любых известных выбросов опасных отходов на земельном участке;

- экономические выгоды, получаемые потенциально ответственными сторонами;

- выгоды для того или иного собственника (при его наличии), получаемые за счет очистки почвы от загрязнений.

В том случае, когда некоторые потенциально ответственные стороны не могут полностью покрывать расходы, соответствующие их долям, для перераспределения этих долей можно заменять их на бесхозные доли.

Приповерхностная среда на земельном участке

Неопределенность

Концентрация загрязнений в почве

Проведение переговоров Ликвидация экологических последствий, согласованная с контрольно-надзорным _______органом

Менее глубокое загрязнение почвы (не более 2 м)

Более глубокое загрязнение почвы (более 2 м)

Связанные с риском цели ликвидации экологических последствий

Связанные с риском цели ликвидации экологических последствий

Обобщенные цели ликвидации экологических последствий

Обобщенные цепи ликвидации экологических последствий

Аэрирование почвы —

Аэрирование почвы —

Аэрирование почвы —

Аэрирование почвы

Захоронение на полигоне для отходов

Захоронение на полигоне для отходов

Захоронение на полигоне для отходов

Захоронение на полигоне для отходов

Решение

Выбор технологии обработки или захоронения отходов

Дополнительная сложность

Риск невыполнения контрагентом своих обязательств

80%

10%

10%

Отсутствие риска невыполнения контрагентом своих обязательств

100000 руб. Доля аэрированной почвы

50 %-ный риск невыполнения контрагентом своих обязательств

<1 50000 руб. Потери +

100000 руб. Доля аэрированной почвы

100 %-ный риск невыполнения контрагентом своих обязательств

<| Потери 100000 руб. +

100000 руб. Доля аэрированной

почвы

ГОСТ Р 70933—2023

Рисунок Б.1 — Пример, иллюстрирующий расширенную ветвь древа событий в случае риска невыполнения контрагентом своих обязательств

Приповерхностная среда на земельном участке

Неопределенность

Концентрация загрязнений в почве

Проведение переговоров Ликвидация экологических последствий, согласованная с контрольно-надзорным органом

Решение

Выбор технологии обработки или захоронения отходов

Дополнительная проблема

Почва

Более глубокое загрязнение почвы (более 2 м)

Менее глубокое загрязнение почвы (не более 2 м)

Связанные с риском цели ликвидации экологических последствий

Обобщенные цели ликвидации экологических последствий

Связанные с риском цели ликвидации экологических последствий

Обобщенные цели ликвидации экологических последствий

Аэрирование почвы -4—

Аэрирование почвы -4—>■

Аэрирование почвы -4—

Аэрирование почвы

Захоронение на полигоне для отходов

Захоронение на полигоне для отходов

Захоронение на |_ I i. полигоне для отходов)" I "

Захоронение на полигоне для отходов

Риск невыполнения контрагентом своих экологических обязательств

25%

65%

<1

<1

10 % <1

Отсутствие риска невыполнения контрагентом экологических обязательств

100000 руб.

Ликвидация экологических последствий на 30 % на этапе проектирования, переход к рекультивации полигонов 30000 руб. Потери + 220000 руб. на рекультивацию полигонов

Ликвидация экологических последствий после строительства, переход к рекультивации полигонов

80000 руб. Потери + 200000 руб. на рекультивацию полигонов

Рисунок Б.2 — Пример, иллюстрирующий расширение древа событий в случае риска невозможности выполнения (нарушения) экологических обязательств

Приложение В (справочное)

Представление консолидированного портфеля экологических обязательств

Для создания возможностей периодического совершенствования процесса управления активами оценщики могут разрабатывать методы консолидации портфеля экологических обязательств. Признание и оценка экологических обязательств являются обособленными этапами, отличающимися от этапа представления консолидированного портфеля экологических обязательств руководству компании и аудиторам, а все три этапа отличаются от этапа раскрытия информации внешним заинтересованным сторонам.

В.1 Отслеживание количества земельных участков

В таблице В.1 приведено количество объектов за три года для определения основной причины изменений в сметах расходов. Эту информацию можно использовать для оценки изменений в портфеле экологических обязательств, а также для их косвенного описания за продолжительный период времени. Обязательства по выбытию (списанию) активов (ARO) не следует объединять для представления других видов экологических обязательств. ARO-прогнозы необходимо давать с использованием дисконтированной (приведенной) стоимости и с учетом ежегодного увеличения (уменьшения) ставки дисконтирования. Оценки других экологических обязательств можно оценивать по приведенной, текущей или будущей стоимости (по выбору ответственного держателя обязательств).

В.2 Отслеживание портфеля стоимости участков

Представление соответствующей финансовой информации за три года служит для иллюстрации хода стабилизации или снижения стоимости портфеля (с использованием целого комплекса факторов). Этот формат позволяет совершенствовать аудит и процесс раскрытия информации за счет среднесрочного и более детального представления изменений обязательств. Примеры отслеживания различных портфелей приведены в таблицах В.2, В.З и В.4.

В.З Отчетность о возможных налоговых последствиях

Путем включения в бухгалтерский баланс какого-либо обязательства до уплаты налогов предприятие может прогнозировать сопутствующий отложенный налоговый актив с целью учета расходов из резерва или запасов, который будет облагаться налогом при оплате (а не при резервировании). Для представления влияния экологических обязательств после уплаты налогов в балансовый отчет следует включать сведения о стоимостях, резервах и отложенных налоговых активах (см. пример в таблице В.5).

Таблица В.1 — Пример отслеживания числа земельных участков

Учет земельных участков | 2021 | 2020 | 2019 |

Количество земельных участков на начало финансового года | 47 | 47 | 40 |

Количество добавленных или введенных земельных участков | 0 | 2 | 10 |

Количество выведенных или переданных земельных участков | 1 | 2 | 3 |

Количество земельных участков на конец финансового года | 46 | 47 | 47 |

Таблица В.2 — Пример отслеживания портфеля стоимости обязательств по выбытию активов

Стоимость обязательств по выбытию активов (млн руб.) | 2021 | 2020 | 2019 |

Стоимость экологических обязательств по выбытию активов на начало финансового года | 125 | 160 | 150 |

Стоимость принятых экологических обязательств по выбытию активов | 10 | 10 | 10 |

Стоимость погашенных экологических обязательств по выбытию активов (включая расходы) | 15 | 30 | 30 |

Расходы на прирост стоимости | 0 | 0 | 0 |

Корректировки в оцениваемых денежных потоках | 20 | 15 | 30 |

Стоимость экологических обязательств по выбытию активов на конец финансового года | 140 | 125 | 160 |

Окончание таблицы В. 2

Стоимость обязательств по выбытию активов (млн руб.) | 2021 | 2020 | 2019 |

Стоимость отсроченных налоговых активов, обусловленная зарезервированными экологических обязательствами | 28 | 25 | 32 |

Процент ставок налогообложения, применяемых по обязательствам третьих сторон | 20 | 20 | 20 |

Процент остатка от финансовых гарантий третьей стороны | 10 | 0 | 0 |

Процент самозастрахованного остатка | 90 | 100 | 100 |

Реально возможный прирост стоимости (определяемый как диапазон стоимости экологических обязательств между их текущей стоимостью и маловероятным приростом стоимости, определяемой в соответствии со стратегией организации) | 20 | 30 | 40 |

Маловероятный прирост стоимости (определяемый как диапазон стоимости, превышающий реально возможный прирост стоимости экологических обязательств в соответствии со стратегией организации) | 105 | 115 | 125 |

Таблица В.З — Пример отслеживания портфеля допущений в отношении земельных участков

2021 | 2020 | 2019 | |

Допущение об инфляции (среднее значение), применяемое к портфелю | 0 % | 0% | 0% |

Допущение о дисконтировании (среднее значение), применяемое к портфелю | 0 % | 0% | 0% |

Временной горизонт, используемый для прогнозирования портфельных обязательств | 10 лет | 10 лет | 10 лет |

Процент от остатка обязательств, рассчитанный с использованием ожидаемой стоимости | 90 | 85 | 80 |

Процентиль, который использовался для определения собственной «платежеспособности» (макс. = 100) | 94% | 90% | 95% |

Средневзвешенный процентиль платежеспособности контрагентов (макс. = 100) | 21 % | 17% | 33% |

Процент баланса обязательств, сосредоточенных у пяти крупнейших экологических контрагентов (или у потенциально ответственных сторон) | 2 | 25 | 18 |

Процентное соотношение между остатками по обязательствам и обновленными оценками | 40 | 0 | 10 |

Дата использования индекса затрат | Июнь 2019 г. | Январь 2017 г. | Январь 2017 г. |

Таблица В.4 — Отслеживание портфеля возмещенных затрат/взаиморасчетов по обязательствам на ликвидацию экологических последствий

Затраты по обязательствам на ликвидацию экологических последствий (млн руб.) | 2021 | 2020 | 2019 |

Объем возмещенных затрат по обязательствам на ликвидацию экологических последствий (на начало финансового года) | 0 | 0 | 0 |

Объем дополнительно возмещенных затрат по обязательствам на ликвидацию экологических последствий | 10 | 15 | 15 |

Объем полученных возмещенных затрат по обязательствам на ликвидацию экологических последствий | 10 | 15 | 15 |

Окончание таблицы В.4

Затраты по обязательствам на ликвидацию экологических последствий (млн руб.) | 2021 | 2020 | 2019 |

Объем возмещенных затрат по обязательствам на восстановление окружающей среды (на конец финансового года) | 0 | 0 | 0 |

Объем возмещенных затрат по обязательствам на ликвидацию экологических последствий (реально возможный) | 30 | 35 | 40 |

Объем возмещенных затрат по обязательствам на ликвидацию экологических последствий (маловероятный) | 65 | 70 | 75 |

Таблица В.5 — Пример отчетности по возможным налоговым последствиям

Затраты по обязательствам на ликвидацию экологических последствий (млн руб.) | 2021 | 2020 | 2019 |

Остаток от стоимости обязательств по ликвидации экологических последствий на конец финансового года | 140 | 125 | 160 |

Процент ставки налогообложения, применяемой для формирования номинальной стоимости активов | 30 | 25 | 25 |

Отложенный налоговый актив, связанный с обязательствами по ликвидации экологических последствий | 42 | 31 | 40 |

Приложение Г (справочное)

Пороговые значения для проведения дополнительного анализа

Для совершенствования процесса управления активами и концентрации внимания на проведении анализа с более высоким приоритетом, оценщик может посчитать целесообразным разработать критерии для выбора порогового (критического) значения, необходимого для начала проведения дополнительного анализа. Этот критический момент может зависеть как от различных конкретных обстоятельств, так и от таких факторов, как изменение стоимости на несколько процентов или даже на порядок, время, прошедшее с момента последней оценки, или ключевые этапы, рассматриваемые как источники затрат. Пример значений, используемых для порогового анализа, приведен в таблице Г.1.

Таблица Г.1 — Пример таблицы пороговых значений

Ожидаемые затраты для закрытия (млн руб.) | <0.1 | 0.1—0.5 | 0.5—1.0 | 1.0—5.0 | 5.0 + | Проект с требованием финансовой гарантии |

Детальная смета финансовых затрат | X | X | X | X | X | X |

Диапазон финансовых затрат | X | X | X | X | X | X |

Сценарии восстановления окружающей среды | X | X | X | X | ||