ГОСТ Р 57271.4-2016/EN 15221-4:2011

НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

МЕНЕДЖМЕНТ ВСПОМОГАТЕЛЬНЫХ ПРОЦЕССОВ В УПРАВЛЕНИИ НЕДВИЖИМОСТЬЮ

Часть 4

Таксономия, классификация и структура управления

Facility management. Part 4. Taxonomy, classification and structures of management

ОКС 03.100.40

Дата введения 2017-12-01

Предисловие

1 ПОДГОТОВЛЕН Открытым акционерным обществом "Научно-исследовательский центр контроля и диагностики технических систем" (АО "НИЦ КД") на основе собственного перевода на русский язык англоязычной версии стандарта, указанного в пункте 4

2 ВНЕСЕН Техническим комитетом по стандартизации ТК 10 "Менеджмент риска"

3 УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Приказом Федерального агентства по техническому регулированию и метрологии от 30 ноября 2016 г. N 1859-ст

4 Настоящий стандарт идентичен европейскому стандарту ЕН 15221-4-2011* "Менеджмент вспомогательных процессов в управлении недвижимостью. Часть 4. Таксономия, классификация и структура управления недвижимостью" (EN 15221-4:2011, "Facility Management - Part 4: Taxonomy, classification and structures in facility management", IDT).

________________

* Доступ к международным и зарубежным документам, упомянутым в тексте, можно получить, обратившись в Службу поддержки пользователей. - .

Наименование настоящего стандарта изменено относительно наименования указанного международного стандарта для приведения в соответствие с ГОСТ Р 1.5-2012 (подпункт 3.5).

Европейский стандарт разработан Техническим комитетом CEN/TC 348 "Facility Management".

При применении настоящего стандарта рекомендуется использовать вместо ссылочных европейских стандартов соответствующие им национальные стандарты, сведения о которых приведены в дополнительном приложении ДА

5 ВВЕДЕН ВПЕРВЫЕ

6 ПЕРЕИЗДАНИЕ. Февраль 2020 г.

Правила применения настоящего стандарта установлены в статье 26 Федерального закона от 29 июня 2015 г. N 162-ФЗ "О стандартизации в Российской Федерации". Информация об изменениях к настоящему стандарту публикуется в ежегодном (по состоянию на 1 января текущего года) информационном указателе "Национальные стандарты", а официальный текст изменений и поправок - в ежемесячном информационном указателе "Национальные стандарты". В случае пересмотра (замены) или отмены настоящего стандарта соответствующее уведомление будет опубликовано в ближайшем выпуске ежемесячного информационного указателя "Национальные стандарты". Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования - на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет (www.gost.ru)

Введение

В стандарте ЕН 15221-1 управление недвижимостью определено как совокупность процессов, поддерживающих основную деятельность организации. Согласно этому определению управление недвижимостью предусматривает такую модель ведения бизнеса, которая поощряет организацию к оптимизации своих вспомогательных подразделений. Основной задачей является повышение эффективности основной деятельности организации за счет оптимизации предоставления поддерживающих услуг и взаимодействия сторон.

Доступность ресурсов, необходимых для содействия развитию знаний, инноваций и повышения эффективности бизнеса, играет важную роль. Она нужна для поддержки или улучшения конкурентных преимуществ успешной бизнес-организации или общественной организации. Таксономия обеспечивает структуру, в рамках которой знания можно идентифицировать, классифицировать и сделать их более доступными для специалистов.

Существует множество различных определений таксономии, но наиболее распространено следующее: таксономия - система классификации для улучшения управления информацией. Таксономия способствует повышению возможностей пользователей поддерживать и улучшать свои бизнес-процессы. Основной вопрос в том, как использование таксономии может улучшить деятельность бизнеса. Поэтому структура таксономии должна соответствовать бизнес-процессам так, чтобы пользователь мог на интуитивном уровне управлять доступной информацией.

Настоящий стандарт обеспечивает таксономию (систематизацию) с такой моделью отношений, которая объединяет модель управления недвижимостью, матрицу процессов, структуру продукции/услуг и систему классификации. Это помогает в устранении барьеров на пути международной торговли.

Настоящий стандарт использует термин "продукция" в соответствии с ИСО 9000-2011, который определяет продукцию как результат процесса. В контексте управления недвижимостью продукция - результат процесса и соответствующих действий/работы со вспомогательными (недвижимыми) активами.

Стандартизованная (классифицированная) вспомогательная продукция - четко определенный (превращенный в товар) и иерархически организованный набор вспомогательных услуг. Эти услуги выбраны из большого набора (нестандартизованных) вспомогательных услуг для обеспечения основания стандартизации в области определения процесса, распределения расходов, проведения тендеров и т.д.

1 Область применения

Управление недвижимостью охватывает и объединяет очень широкий спектр процессов, продукции/услуг, мероприятий и объектов. Настоящий стандарт рассматривает понятие добавленной стоимости, т.е. увеличение стоимости за счет добавления стоимости вспомогательных услуг к основным процессам или основной деятельности организации. Поэтому настоящий стандарт вводит понятие стандартизированной (классифицированной) вспомогательной продукции.

________________

Приведенными в настоящем стандарте положениями следует руководствоваться при применении международных стандартов, работе с зарубежными партнерами и анализе данных международных документов. В остальных случаях при использовании настоящего стандарта необходимо в первую очередь руководствоваться национальными требованиями в этой области.

Область применения настоящего стандарта должна обеспечить таксономию для управления недвижимостью, которая включает:

- соответствующие взаимосвязи между элементами и их структурами в управлении недвижимостью;

- определения терминов и их содержание, чтобы стандартизовать понятие вспомогательной продукции и обеспечить базу для международной торговли, управления данными, распределения расходов и бенчмаркинга;

- высокоуровневую классификацию и иерархическую структуру кодирования для стандартизованной вспомогательной продукции;

- расширение основной модели управления недвижимостью, приведенной в ЕН 15221-1, добавлением временной шкалы в форме цикла PDCA (планирование, выполнение, проверка, действие);

- установление связей между существующими затратами и структурами управления недвижимостью;

- согласование с требованиями к основной деятельности организации.

Дополнительная польза от настоящего стандарта:

- переориентация на вовлечение в процесс клиентов, а не ориентация на конкретные виды активов;

- гармонизация на верхнем уровне различных существующих законодательных и обязательных требований, норм и правил, имеющих значение для организации ее основной деятельности.

2 Нормативные ссылки

В настоящем стандарте использованы нормативные ссылки на следующие стандарты. Для датированных ссылок применяют только указанное издание ссылочного стандарта, для недатированных - последнее издание (включая все изменения):

EN 15221-1:2006 Facility Management - Part 1: Terms and definitions (Менеджмент вспомогательных процессов в управлении недвижимостью. Часть 1. Термины и определения)

EN 13306 Maintenance - Maintenance terminology (Техническое обслуживание. Терминология)

3 Термины и определения

В настоящем стандарте применены следующие термины с соответствующими определениями:

3.1 Общие термины таксономии, связанные с управлением недвижимостью

3.1.1 адаптируемость (adaptability): Возможность (способность) изменения таких характеристик, как объем, функция, пространство, для обеспечения соответствия новым требованиям.

Примечание 1 - Адаптируемость состоит:

- из эластичности: возможности изменения объема;

- общности: возможности изменения функции;

- гибкости: возможности изменения распределения пространства.

Примечание 2 - Термин "удобство использования" определен в ИСО 9241.

3.1.2 классификация (classification): Способ группировки и разделения на категории элементов с аналогичными характеристиками (атрибутами).

3.1.3 менеджер по управлению недвижимостью (facility manager): Специалист, ответственный за управление недвижимостью в организации, являющийся единственным связующим звеном с клиентами на стратегическом уровне; осуществляющий работу по управлению недвижимостью организации, обеспечивающий повышение качества и постоянное улучшение, руководящий стратегическими проектами и решающий стратегические задачи в области управления недвижимостью.

Примечание - Если менеджер по управлению недвижимостью является членом правления организации, он также может быть назван главным инженером по техническому обслуживанию и эксплуатации помещений (CFMO) или исполнительным директором по управлению недвижимостью (CFE).

3.1.4 вспомогательные процессы (в области управления недвижимостью) (facility process): Поддерживающие процессы, которые объединяет и которыми управляет процесс управления недвижимостью.

Примечание 1 - Выходом вспомогательного процесса в области управления недвижимостью является вспомогательная продукция.

Примечание 2 - Вспомогательные процессы подразделяются на вспомогательные процессы на стратегическом, тактическом и оперативном уровнях.

3.1.5 карта продукции управления недвижимостью (FM-product map): Карта, отображающая структуру стандартизованной (классифицированной) вспомогательной продукции в управлении недвижимостью.

Примечание - Введенный в ИСО 9000 термин "продукция" охватывает в настоящем документе услуги, программное обеспечение и компьютерную аппаратуру.

3.1.6 иерархия (hierarchy): Структура уровней, в которых каждый уровень включает более низкие уровни.

Примечание - В таксономии часто используется иерархическая структура. Обычно она связывает тип с подтипом, иногда это называется "отношение отцы и дети".

3.1.7 недвижимое имущество (real estate): Земля в совокупности со всем, что на ней расположено, например, зданиями и другими сооружениями.

3.1.8 стандартизованная вспомогательная продукция в области управления недвижимостью (standardised facility product): Набор классифицированных и иерархически организованных вспомогательных услуг; термин "стандартизированная вспомогательная услуга" может быть использован в качестве синонима.

Примечание 1 - В соответствии с ИСО 9000 термин "продукция" обозначает выход процесса (в настоящем документе - вспомогательного процесса). Выходов может быть один или несколько: материалы (для компьютерной аппаратуры) или нематериальная продукция (программное обеспечение), расходные материалы или услуги, которые поддерживают основную деятельность организации и ее свойства.

Примечание 2 - Термин "вспомогательная продукция" был выбран из-за его больше товарной и поэтому более удобной к сопоставлению природы (с возможностью классификации), что облегчает проведение бенчмаркинга, в то время как термин "вспомогательные услуги" обычно имеет более индивидуальную и специализированную природу. Термин "продукция" был определен с точки зрения клиента, принимая во внимание различные традиции.

Примечание 3 - В настоящем стандарте термины "физический", "недвижимый", "вспомогательный" (актив или услуга; см. ЕН 15221-1) означают актив или услугу, которые помогают сделать основную работу более легкой (поддержать основные виды деятельности). Этот термин охватывает очень большую область производственной деятельности, заканчивающуюся в итоге одним листом бумаги, которая должна быть куплена, сохранена, предоставлена, переплетена, заархивирована и переработана. Такие материальные активы, как здание или листок бумаги, всегда встраиваются в деятельность и запасы организации.

3.1.9 структура (structure): Набор классов, групп и категорий и их взаимосвязи.

3.1.10 поддерживающие процессы (support processes): Все виды деятельности, не относящиеся к основным видам деятельности (неосновные действия).

Примечание - Для целей настоящего стандарта поддерживающие процессы, которые интегрируются и осуществляются с помощью управления недвижимостью, называются вспомогательными процессами.

3.1.11 таксономия (taxonomy): Наука о принципах и практике классификации.

Примечание - Карта знаний в таксономии, как правило, представляется в виде специально разработанного словаря терминов и фраз. Обычно классификация информации соответствует предполагаемым естественным отношениям. В более совершенных системах управления информацией, которые должны способствовать улучшению возможности пользователей поддерживать и улучшать свою бизнес-деятельность, классификация представляет серию иерархических групп, которые легче идентифицировать, изучить или найти их местоположение.

3.1.12 арендатор (tenant): Физическое или юридическое лицо, которое временно владеет или платит арендную плату за недвижимое имущество, принадлежащее другой стороне (арендодателю).

3.2 Финансовые и административные термины и определения

Примечание - При сборе, записи или регистрации информации о затратах на вспомогательную продукцию, а также при распределении этих затрат по видам продукции необходимо указать на характер затрат и доходов. Далее приводятся термины для различных видов затрат и их определения, используемые в настоящем стандарте. Для более подробных определений настоящий стандарт рекомендует обращаться к национальным или международным стандартам по финансовой отчетности.

3.2.1 управление активами (asset management): Деятельность по оптимизации затрат на всех этапах жизненного цикла вспомогательных активов, имеющих ценность для организации.

Примечание - В контексте управления недвижимостью - это работа по управлению вспомогательными активами организации. При этом стандартизованная вспомогательная продукция, связанная с вспомогательными активами, помогает при предоставлении вспомогательных услуг или услуг, поддерживающих основную деятельность.

3.2.2 стоимость капитала (cost of capital): Проценты, выплачиваемые инвесторам за капитал, и условия их выплаты.

3.2.3 стоимость улучшения первоначальной производительности (затраты на улучшения) [cost of enhancement of initial performance (improvement costs)]: Затраты, необходимые для улучшения способности вспомогательной продукции (услуг) удовлетворять новым повышенным требованиям.

3.2.4 амортизация (depreciation): Предполагаемое или ожидаемое снижение стоимости актива.

3.2.5 отдел учета затрат на управление недвижимостью (FM cost centres): Подразделение бухгалтерского управления, которое занимается учетом затрат на управление недвижимостью.

3.2.6 материальные затраты/затраты на материалы (material costs/costs of materials): Затраты на товары (например, расходные материалы, инструменты, запасные части).

3.2.7 персональные затраты/затраты на персонал (personnel costs/costs of personnel): Расходы на зарплату персонала (годовой оклад, включающий социальные выплаты и налоги, отпускные, пособия, премии и проценты от прибыли) и другие затраты.

3.2.8 отдел учета затрат на основные виды деятельности (primary activity cost centres): Подразделение бухгалтерского управления, которое занимается затратами на основные виды деятельности.

Примечание - Данное подразделение обычно не зарабатывает прибыль для организации.

3.2.9 доход (revenue): Экономическая выгода организации.

Примечание - Затраты и доходы связаны со временем их получения, поэтому затраты не обязательно равны расходам и доход по определению не равен просто приходу.

3.2.10 налоговые затраты (tax costs): Затраты организации на обязательные платежи, такие как налоги, взносы и НДС (налог на добавленную стоимость).

3.3 Определения основных видов стандартизованной вспомогательной продукции

Примечание - Вспомогательная продукция иерархически структурирована. В настоящем стандарте приведены общие принципы структурирования. В настоящем разделе приведены основные термины. Структура соответствует примерам, приведенным в ЕН 15221-1, с незначительными изменениями. Более подробное определение стандартизованной вспомогательной продукции, а также определение продукции на более низких уровнях приведено в разделе 5.

3.3.1 поддержка бизнеса (business support): Услуги, поддерживающие главным образом управляющие процессы организации, например юридические услуги.

3.3.2 клининг, очистка, уборка (cleaning): Услуги, связанные с гигиеной и чистотой, которые поддерживают надлежащие производственные условия и помогают поддерживать активы в хорошем состоянии.

3.3.3 охрана здоровья, труда, техника безопасности и охрана окружающей среды [Health, Safety, Security and Environment (HSS&E)]: Услуги, защищающие от внешних опасностей или внутренних рисков имущество, здоровье и благосостояние людей и обеспечивающие безопасную и устойчивую окружающую среду.

3.3.4 гостеприимство (hospitality): Услуги, обеспечивающие гостеприимную рабочую среду, в которой люди могут чувствовать себя комфортно и в которой им обеспечен радушный прием.

3.3.5 ИКТ (ICT): Услуги, связанные с информационно-коммуникационными технологиями.

3.3.6 логистика (logistics): Услуги, связанные с транспортировкой и хранением товаров, информации и улучшения соответствующих процессов.

3.3.7 специфика организации (organisation specific): Услуги, связанные с людьми и организацией, которые являются специфичными для данного типа организации или отрасли.

3.3.8 прилегающая территория (outdoors): Услуги, связанные с прилегающими территориями, включающие уход за земельным участком, обеспечение работы автостоянки, ландшафтный дизайн и т.д.

3.3.9 особые виды основной деятельности (специфика производственного сектора) [primary activity specific (Industry sector specific)]: Услуги, связанные с пространством и инфраструктурой, которые являются специфичными для данного типа организации или отрасли.

Примечание - Бойлер, например, может быть использован для отопления здания или для создания пара для производственных процессов. Последнее следовало бы отнести к данному виду услуг, чтобы сделать инвестиции и энергию, используемые в здании, сопоставимыми с другими зданиями, а производственные процессы сопоставимыми с подобными производственными процессами и, таким образом, провести бенчмаркинг.

3.3.10 пространство (размещение) [space (accommodation)]: Услуги по предоставлению помещений, такие как проектирование и строительство, приобретение или аренда помещений, включая администрирование и управление пространством и его использование.

Примечание 1 - Эти услуги включают в себя коммунальные услуги и техническую инфраструктуру (техническое оборудование зданий) и, как результат, обеспечивают комфортный климат и снабжают здание освещением/затемнением, электроэнергией, водой и газом.

Примечание 2 - Инвестиционные затраты на производственную инфраструктуру обычно включают в затраты на размещение. В результате услуги по обеспечению производственной инфраструктуры на этом уровне не могут быть выделены как отдельный вид услуг.

Примечание 3 - Термин "пространство" имеет несколько значений. Данное определение следует применять в контексте стандартизованных вспомогательных услуг.

3.3.11 устойчивое развитие (sustainability): Состояние, в котором компоненты экосистемы и их функции сохраняются для нынешних и будущих поколений.

Примечание - См. ИСО 15392 "Устойчивость при строительстве зданий".

3.3.12 рабочее место (workplace): Услуги по снабжению, связанные с обеспечением производственных условий, например обеспечение мебелью и оборудованием, а также обслуживанием арендаторов.

4 Происхождение понятия "вспомогательная продукция" и модель взаимосвязи

4.1 Общие положения

Принципиальной задачей процесса управления недвижимостью (обеспечивающего предоставление вспомогательных услуг или вспомогательной продукции) является эффективная поддержка основных процессов организации, поэтому их согласование имеет фундаментальное значение.

В области управления недвижимостью существует множество разных подходов к определению, структурированию и распределению затрат. Различные требования не могут быть удовлетворены с помощью единственной структуры затрат. Поэтому настоящий стандарт содержит универсальные методы классификации иерархически организованной и стандартизованной вспомогательной продукции, которые делают возможным непротиворечивое распределение затрат и улучшают возможности комбинирования, анализа и представления информации. Термин "продукция", установленный в ИСО 9000, использован в настоящем стандарте для обозначения услуг, программного обеспечения и компьютерной аппаратуры.

Карта стандартизованной вспомогательной продукции обеспечивает основу:

a) для унификации требований при предоставлении услуг;

b) для распределения и сравнения затрат;

c) для постоянной оценки качества и эффективности работы;

d) для проведения бенчмаркинга между организациями и на международном уровне.

Создание перечня стандартизованной вспомогательной продукции высокого качества позволит организациям улучшить внутренние процессы и снизить затраты и в дальнейшем с уверенностью стать образцом сравнения (бенчмаркой) для других подобных организаций.

Детальное структурирование затрат требует времени и усилий. Каждая организация должна самостоятельно определить соответствующий уровень детализации своей системы распределения затрат. При этом организация должна быть способной к внедрению стандартизованной вспомогательной продукции высокого качества, содержащейся в настоящем стандарте.

4.2 Универсальные структуры описания вспомогательной продукции

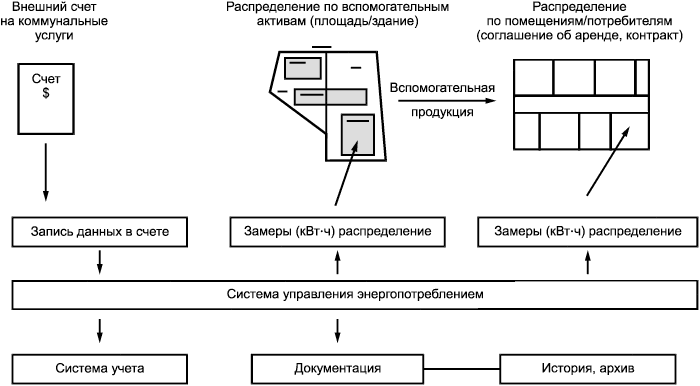

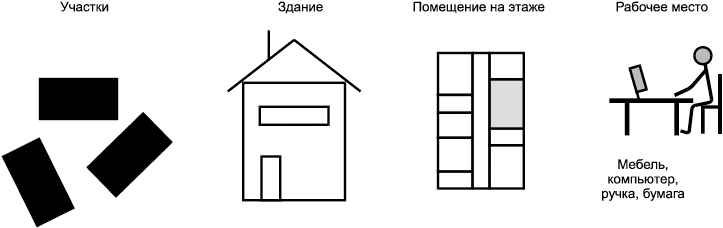

В области управления недвижимостью существуют различные виды связи между информацией и затратами. Информацию можно отобразить различными способами в виде различных структур. Различные связи не могут быть обеспечены одной-единственной структурой (затрат), потому что обычно в организации существует более одной независимой структуры. В настоящем стандарте для объединения и оценки информации и активов представлены общие структуры и методы распределения затрат. В управлении недвижимостью различные частично пересекающиеся структуры (структуры затрат, виды деятельности и вспомогательной продукции, процессы, ресурсы, этапы жизненного цикла, строительные участки, коммунальные услуги, сеть ИКТ и т.д.) сведены к минимальному набору из трех универсальных структур, необходимых для описания вспомогательной продукции.

Если организация принимает за основу предлагаемую структуру, то у нее появляется возможность сравнить затраты на стандартизованную вспомогательную продукцию с затратами на отдельные вспомогательные услуги в соответствии с существующей структурой затрат. В дальнейшем эти возможности могут быть усилены за счет применения компьютерных систем учета.

К определенному моменту существования организации информации о затратах, полученной на основе бухучета, будет недостаточно и может возникнуть потребность в физических данных или измерениях, выраженных не в денежном эквиваленте (м, кВт·ч и т.д.). В этом случае целесообразно использовать улучшенные системы учета, например CAFM

.

________________

Computer Aided Facility Management - Система автоматизации управления недвижимостью.

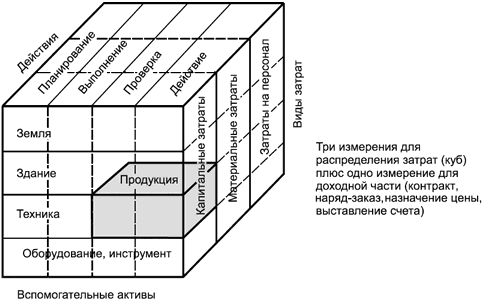

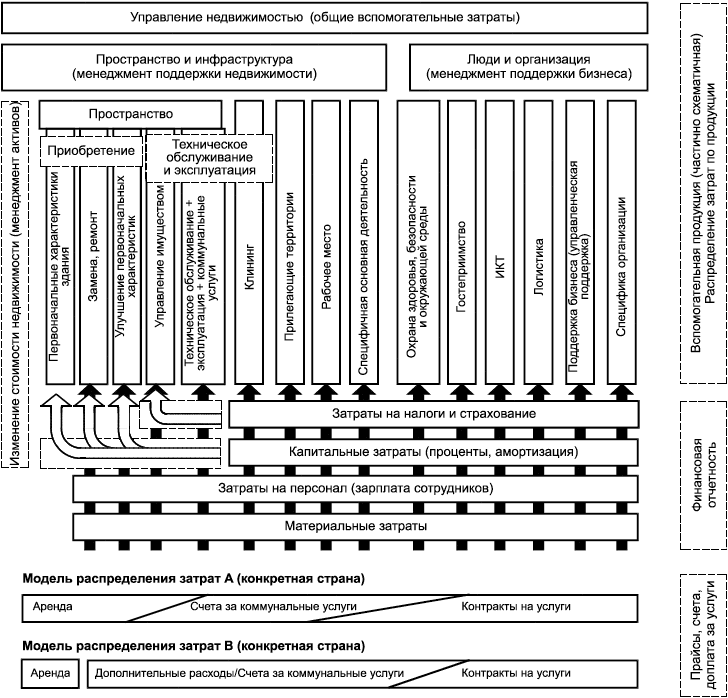

Структуры видов деятельности и вспомогательных активов могут быть объединены и представлены в виде матрицы. Если в эту матрицу добавить информацию о затратах в качестве третьей структуры, то можно получить трехмерную структуру (каждая размерность представляет независимую универсальную структуру) и отобразить результат в форме куба (см. рисунок 1). Куб, представленный на рисунке 1, можно использовать в качестве модели для демонстрации того, что каждая структура является действием, активом, затратами или их сочетанием. "Четвертое измерение" содержит информацию о заказчике вспомогательной продукции (клиенте или потребителе), а также о ценообразовании, выставлении счета и оплате вспомогательной продукции.

Важно отобразить точное различие между вспомогательными активами (материально-вещественное имущество, компьютерная программа, материалы, энергия и т.д.) и деятельностью (действие, выполнение, рабочий процесс). Например, при строительстве стены кирпич и раствор (вспомогательные активы или объекты для приложения действий) используются при кладке кирпича (конкретное действие) для возведения стены. Стена становится частью актива (объекта) "здания", которое, в свою очередь, необходимо для обеспечения продукции из области "Пространство". Туже стену (объект) необходимо в конечном счете сломать или перекрасить. При таком подходе требуются универсальные структуры (размерности), которые могут быть свободно объединены (например, действие "клининг" может быть применено к этажам, коврам, окнам, стенам, машинам и т.д.), а структура "активы" может также быть использована для других целей (например, управление активами или обслуживание оборудования, планирование ремонта). Цель состоит в том, чтобы использовать одни и те же данные и терминологию по всему жизненному циклу вспомогательного актива.

Фактически все существующие структуры можно объединить и сравнить со структурой затрат в качестве составляющей третьего измерения. Попытки свести этот куб к одномерной оси приводят к повторению элементов других структур или потере части информации. Для ухода от одномерности разграниченные объемы трех измерений определены как продукция.

В настоящем стандарте использованы существующие структуры (если применимо), особенно существующие структуры затрат и активов. При этом структура действий в большинстве случаев требует дальнейшей стандартизации в процессе управления недвижимостью.

|

Рисунок 1 - Образец представления продукции в виде трехмерной структуры

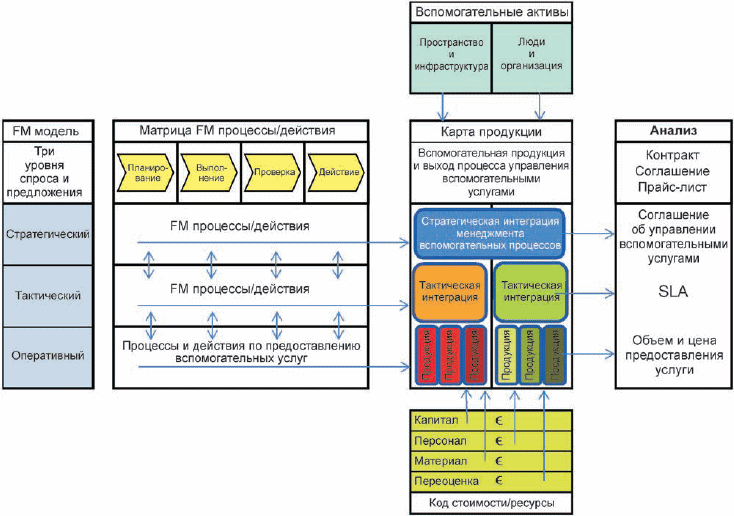

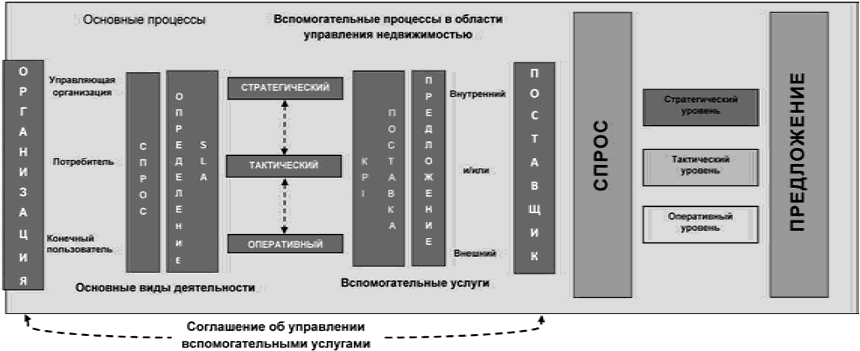

4.3 Модель взаимосвязей в управлении недвижимостью

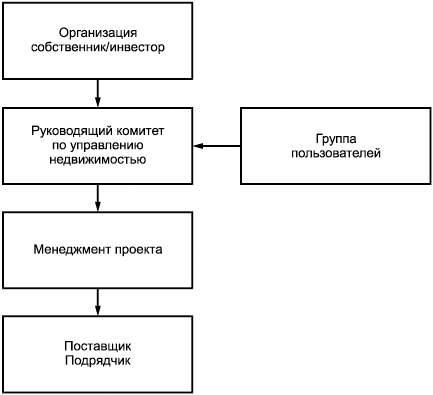

На рисунке 2 приведена модель взаимосвязей в управлении недвижимостью, которая помогает соединить следующие структуры:

а) карта продукции (см. раздел 4), которая включает стандартизованную вспомогательную продукцию (см. раздел 5);

b) активы, связанные с двумя направлениями "Пространство и инфраструктура" и "Люди и организация" в соответствии с ЕН 15221-1:2006 (см. раздел 4);

c) стратегические, тактические и оперативные уровни, установленные в модели управления недвижимостью в соответствии с ЕН 15221-1:2006 (см. раздел 6);

d) матрица процессов/деятельности в области управления недвижимостью, объединенная с циклом PDCA, в соответствии с ИСО 10014:2006 (см. раздел 6) для процессов/действий;

e) структура затрат, которую часто разделяют на следующие основные части: капитальные затраты, затраты на персонал, материальные затраты и амортизация в соответствии с ИСО 10014:2006 (см. раздел 7), как это сделано, например, в международных стандартах по финансовой отчетности (IAS);

f) структура доходов, приводящая к той стороне договора, которая заказывает продукцию и платит за нее (организация или подразделение организации).

|

Рисунок 2 - Модель взаимосвязей в управлении недвижимостью

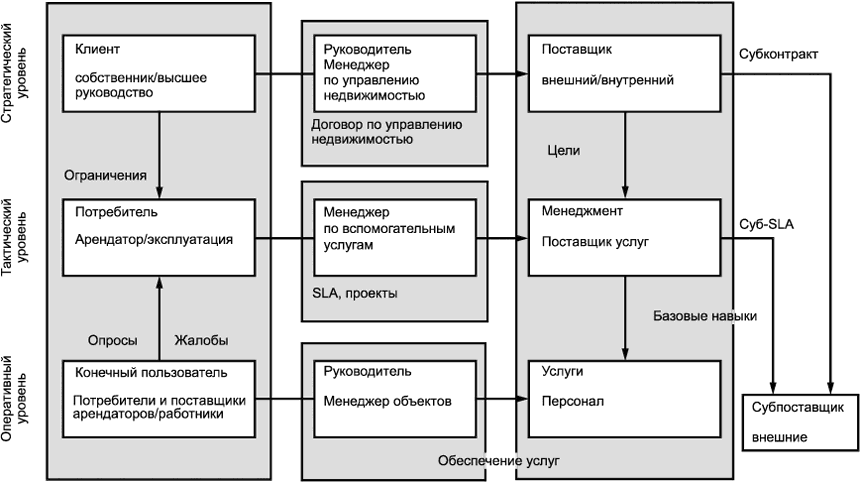

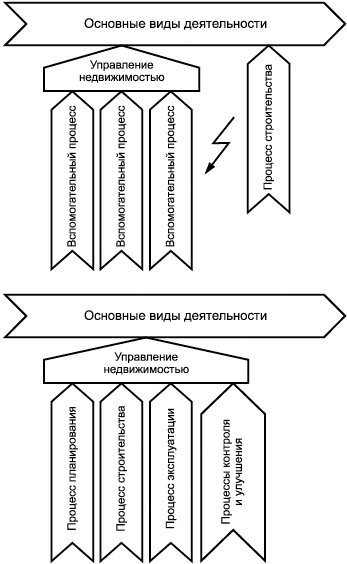

На стратегическом уровне вспомогательная продукция связана с интеграцией вспомогательных процессов в общую систему процессов (см. ЕН 15221-1). Стратегические процессы обеспечивают перевод требований организации на стратегическом уровне в требования к процессам на тактическом уровне. Дополнительно на стратегическом уровне существует набор горизонтальных или центральных функций, требующих организации их управления на этом уровне.

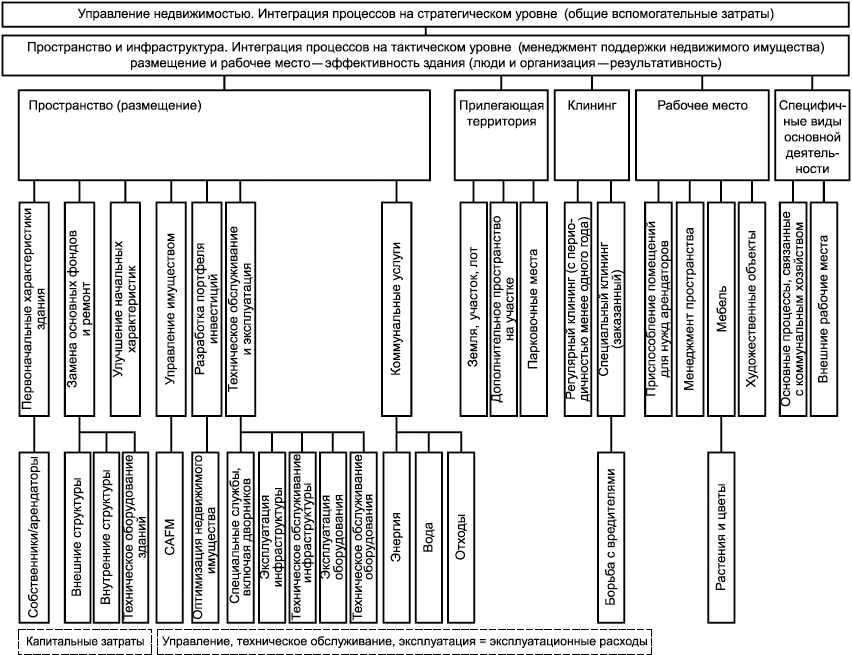

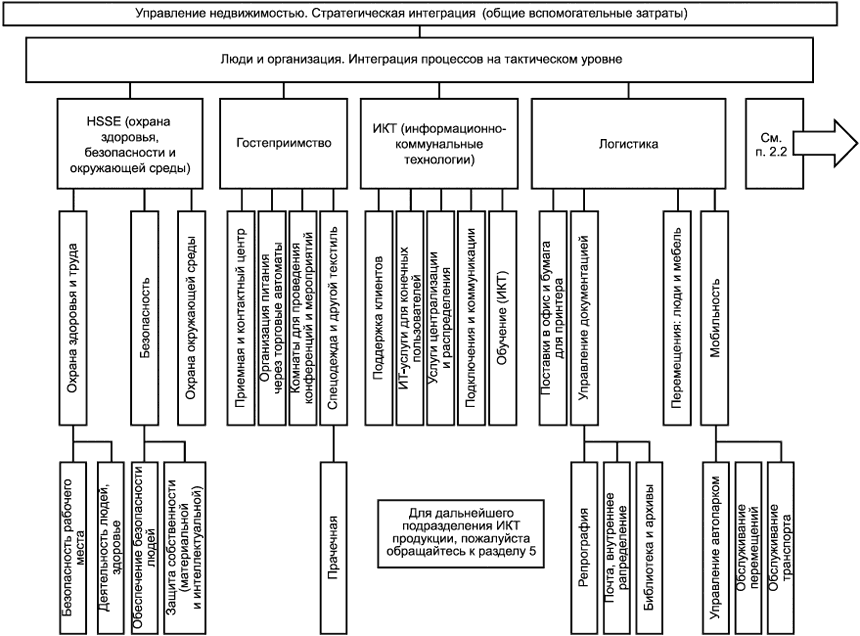

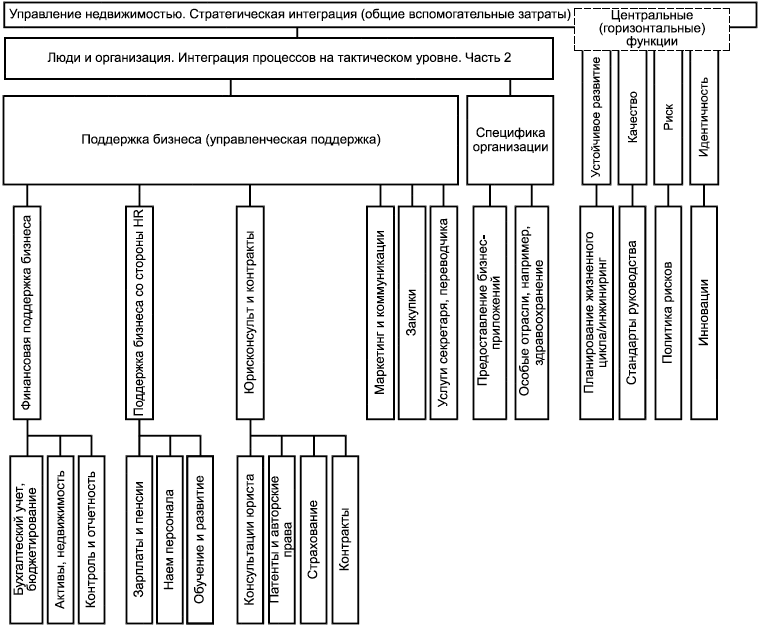

На тактическом уровне в соответствии с ЕН 15221-1 процессы подразделяют на две основные группы: первая группа интегрирует процессы "Пространство и инфраструктура", а вторая группа - "Люди и организация".

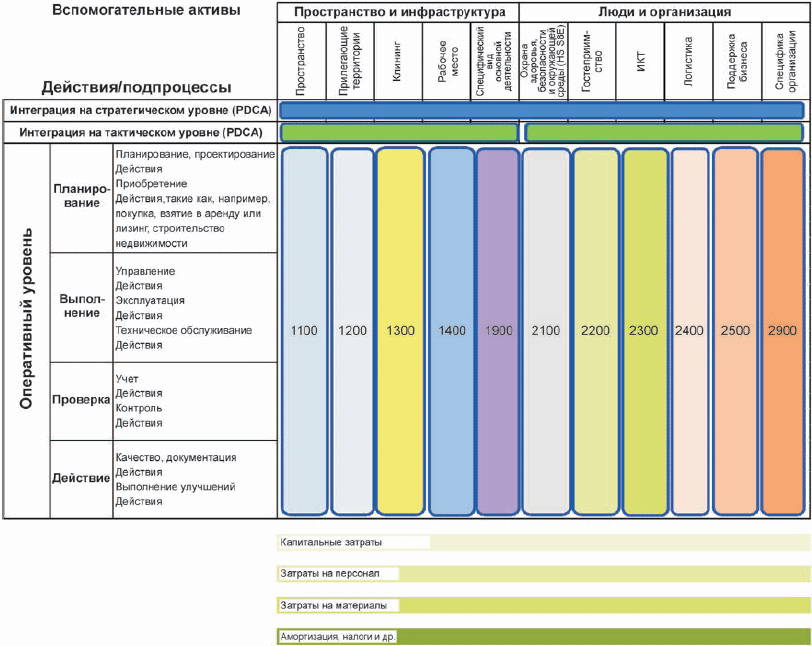

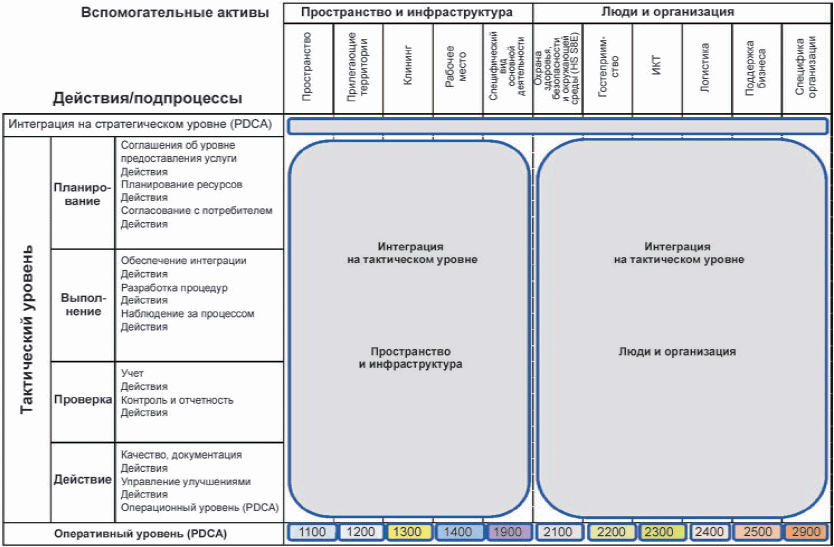

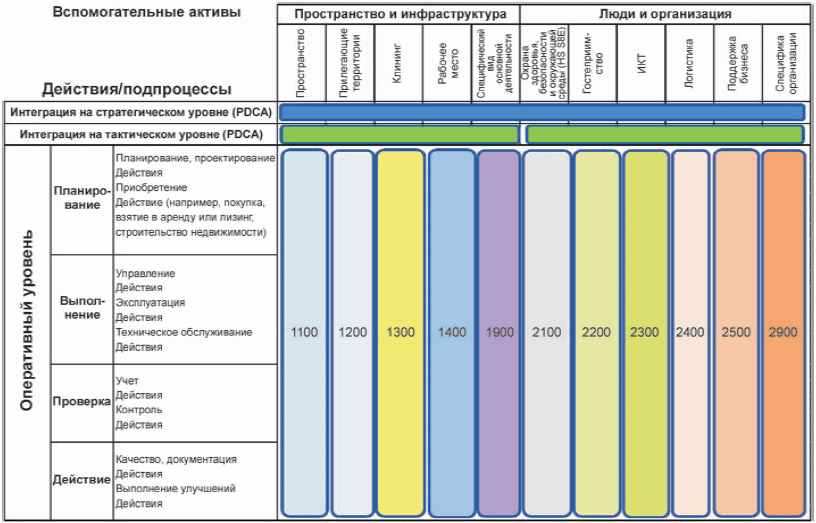

После тактического уровня следует оперативный уровень, на котором происходит дальнейшая детализация вспомогательной продукции, как показано на рисунке 3. Этот рисунок дополняет карту продукции (матрица вспомогательные активы/действия), приведенную в центральной части рисунка 2. На каждом этапе цикла PDCA на рисунке 3 приведено типовое число действий. Этот цикл применим на всех уровнях, в каждом подпроцессе и/или по отдельному виду деятельности (см. приложение C).

|

Рисунок 3 - Карта видов вспомогательной продукции (матрица активы/действия со стандартизованными видами вспомогательной продукции) с типовым перечнем действий для оперативного уровня (для других уровней см. приложение А.1)

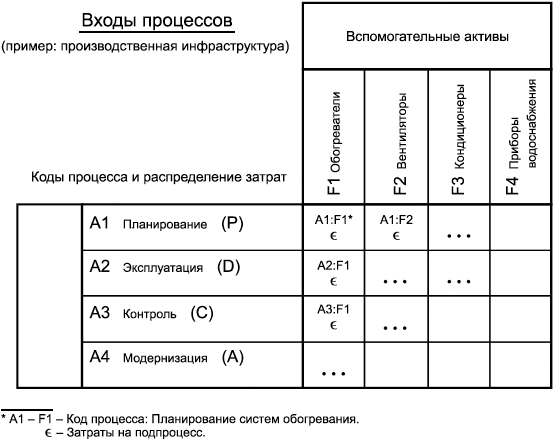

Каждое пересечение строки и столбца в матрице можно определить как процесс производства продукции. Действия (подпроцессы) и вспомогательные активы (объекты) используют для описания вспомогательных процессов (см. рисунок A.1). Далее затраты (ресурсы) распределяют по этим процессам. Уровень детализации организации определяют самостоятельно, исходя из особенностей своей деятельности. Для практических целей и ясности понимания настоящий стандарт определяет реально существующее число видов стандартизованной вспомогательной продукции в подробной матрице. Подобные универсальные виды вспомогательной продукции распространены в большинстве отраслей промышленности и организаций. Полученную карту вспомогательной продукции легко понять и использовать, поскольку ее можно расширить с целью соответствия индивидуальным потребностям организации.

В дополнение к универсальным стандартизованным видам вспомогательной продукции под строкой "Пространство и инфраструктура" добавлен вид вспомогательной продукции под названием "Специфичные виды для основной деятельности", под строкой "Люди и организация" добавлен вид продукции под названием "Специфика организации". Эти категории продукции позволяют отдельным организациям адаптировать карту продукции и включать в нее определенные элементы, специфичные для данной организации.

В разделе 5 приведено описание каждого вида стандартизованной вспомогательной продукции и его подвидов. Графическое изображение некоторых видов стандартизованной вспомогательной продукции и их подвидов приведено в приложении A. Дополнительная информация о некоторых специфичных видах вспомогательной продукции или группах вспомогательной продукции (например, затратах на разных этапах жизненного цикла) приведена в приложении B.

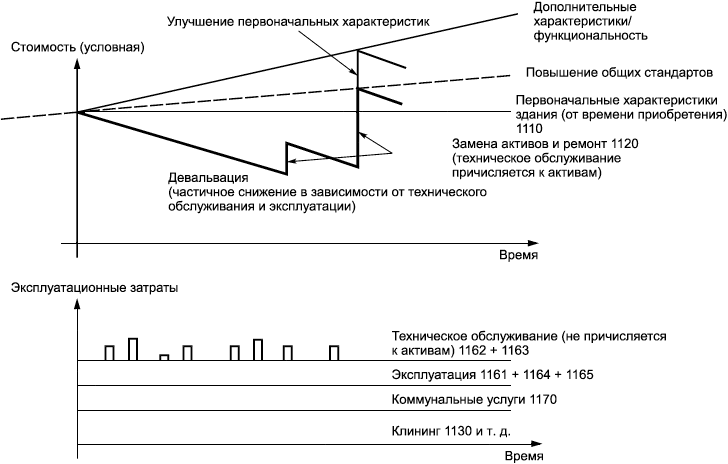

Основное правило - продукция, находящаяся на верхних иерархических уровнях, содержит все вспомогательные активы, действия, соответствующие затраты и связанные элементы более низкого уровня. Например, "Обслуживание активов, находящихся вне зданий" включают в вид продукции "Прилегающая территория", а не в группу "Обслуживание", которая отражает структуру "Действия". Одно из последствий применения этого правила заключается в том, что на этом уровне "Техническое оборудование здания" не является отдельным видом вспомогательной продукции, поскольку капитальные затраты на него включают в стоимость пространства (арендной платы).

Для того чтобы карта продукции могла отразить общую практику управления недвижимостью, необходимо изменить структуру и распределение элементов в следующих областях:

1. Клининг как вид деятельности в продукции связан с вспомогательными активами в другой продукции (например, уборка мебели).

2. Вид продукции "Пространство" и его подвиды (см. приложение А) введены специально, чтобы облегчить учет затрат на этапах жизненного цикла.

3. Капитальные затраты в продукции "Пространство" отделяют от ежегодных эксплуатационных затрат и делят на три раздела: первоначальные затраты, стоимость ремонта и затраты на повышение первоначальной эффективности (см. рисунок В.6).

4. Техническое обслуживание и эксплуатацию подразделяют на структуру и техническое оборудование здания в соответствии со структурой вспомогательных активов.

4.4 Процессы

4.4.1 Общие положения

Процесс представляет собой совокупность видов деятельности. Процесс - это специфически упорядоченный вид трудовой деятельности во времени и месте, с началом и окончанием, а также четко определенными входами и выходами. Процессы должны быть установлены для конкретных организаций.

Организация и ее процессы рассматривают как единое целое независимо от структуры организации и элементов ее основной деятельности.

4.4.2 Процессы управления недвижимостью

Основой для стандартизации процесса управления недвижимостью является объединение модели управления недвижимостью (см. ЕН 15221-1), процессов, описанных в ЕН 15221-5 и предлагаемых в настоящем стандарте видов стандартизованной вспомогательной продукции. Эта модель определяет и описывает спрос организации и предложения различных поставщиков, их связи и координацию/кооперацию на трех уровнях: стратегическом, тактическом и оперативном.

4.4.3 Классификация видов вспомогательной продукции

Настоящий стандарт устанавливает новый подход к структуре вспомогательных услуг путем формирования набора иерархически структурированных, классифицированных вспомогательных услуг, называемых стандартизованной вспомогательной продукцией.

Классификация создает иерархию продукции. При этом организация не должна требовать, а поставщик, соответственно, поставлять полный спектр продукции или только эти стандартизованные услуги.

Структура классификации охватывает все три уровня:

- "Вспомогательная продукция" на стратегическом уровне включает стратегическую интеграцию процессов управления недвижимостью, при этом ее рассматривают как интеграцию активов, а не только как набор вспомогательной продукции;

- на тактическом уровне продукция, связанная с группой "Пространство и инфраструктура", и продукция, связанная с группой "Люди и организация", интегрированы, соответствующие ресурсы распределены;

- на оперативном уровне существует набор примерно из 100 видов вспомогательной продукции на трех иерархических уровнях. Классификация присваивает идентификационный код, позиционирующий продукцию в пределах иерархической структуры. Не существует стандартизованных терминов внутреннего качества и количества вспомогательной продукции для поставщика и заказчика.

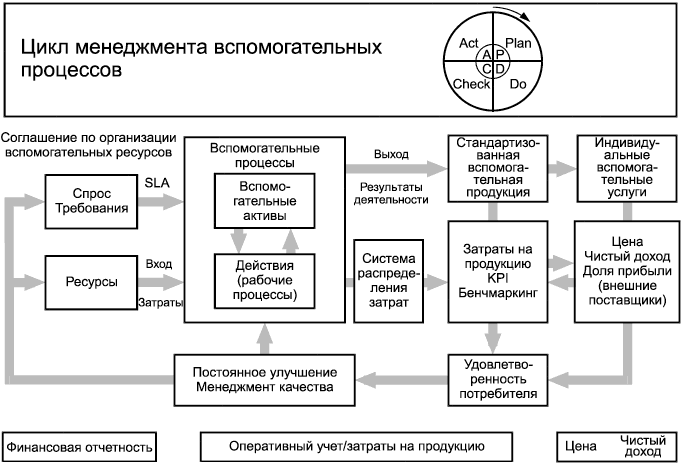

4.5 Цикл качества в модели взаимосвязи управления недвижимостью

Интеграция осуществляется с помощью процесса управления недвижимостью в соответствии с определением и описаниями, приведенными в ЕН 15221-1 и ЕН 15221-3, лучше всего цикл качества Plan-Do-Check-Act (PDCA) описан в ИСО 10014.

Основная идея заключается в том, что любая деятельность должна быть спланирована и проверена. Для завершения цикла качества необходимы процесс постоянного улучшения, ключевые показатели эффективности и данные бенчмаркинга. Для этого необходимы стандартизованные процессы, продукция и методы распределения затрат. Цикл качества применяют на всех трех уровнях, не только на стратегическом уровне, но и для каждого отдельного вида деятельности (если применимо).

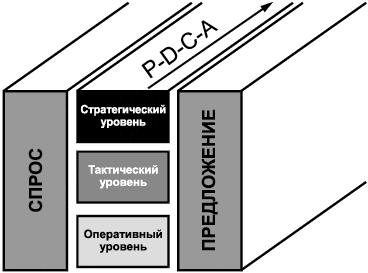

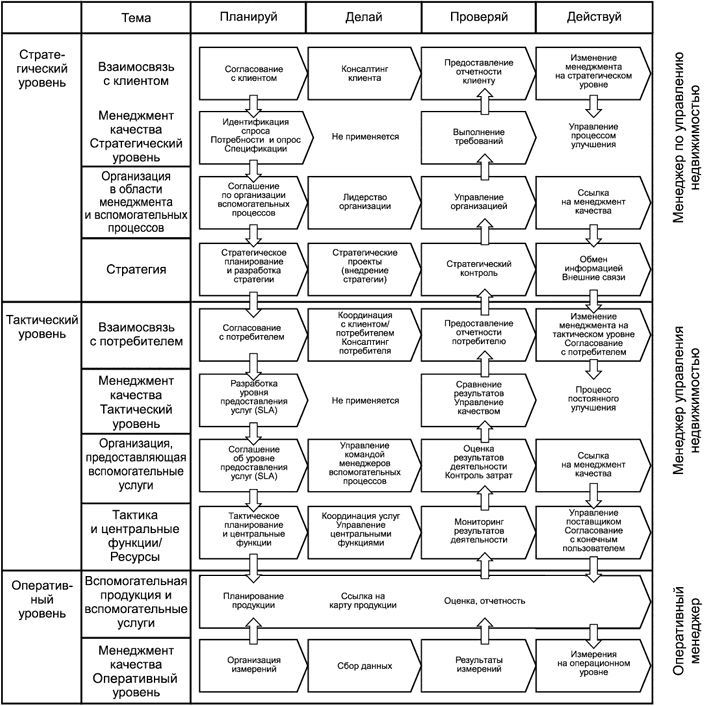

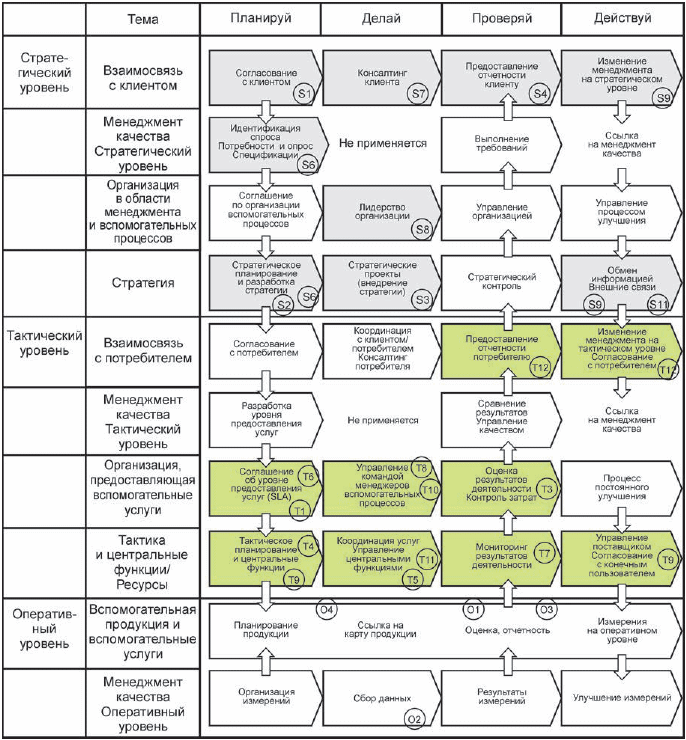

На рисунке 4 модель управления недвижимостью (см. ЕН 15221-1) связана с циклом качества, который введен как третья размерность к этой модели. Если действия цикла PDCA выполняют последовательно во времени, эту размерность можно рассматривать как временную шкалу.

|

Рисунок 4 - Модель управления недвижимостью (ЕН 15221-1), к которой добавлен цикл качества как третья временная шкала

На рисунке 5 приведена матрица, которая интегрирует модель управления недвижимостью с циклом качества. Матрица включает в себя основные действия (процессы), выполняемые в цикле PDCA, разделенные на три уровня: стратегический, тактический и оперативный.

На рисунке С.1 в качестве примера приведена более подробная матрица со ссылкой на процессы, описанные в ЕН 15221-5.

|

Рисунок 5 - Примерная матрица, связывающая процесс управления недвижимостью с циклом качества (см. приложение С)

Управление недвижимостью направлено на повышение эффективности основных видов деятельности организации. При этом действие (постоянное улучшение) становится важным фактором для промышленности и увеличивает стоимость продукции организации. Действие влияет на производственные процессы, дает обратную связь с основными процессами и предоставляет данные для принятия стратегических решений.

4.6 Позиция клиента и национальные обычаи

Стандартизованная вспомогательная продукция в настоящем стандарте была определена в первую очередь с позиции клиента с учетом более детального рассмотрения требований со стороны поставщика. Подход "сверху вниз" используют с учетом различных европейских обычаев. Эта позиция отличается от позиции, ориентированной на строительство. Здания рассматривают как продукцию, которая может быть использована организацией в течение определенного периода времени.

Для снижения разногласий между арендными структурами, различными отраслями и странами настоящий стандарт использует общеевропейские определения (см. нижнюю часть рисунка В.6).

Примечание - В некоторых странах типовой договор аренды офисных помещений в рамках базовой арендной платы включает в себя техническое обслуживание и ремонт основных помещений, внешних покрытий и инженерные услуги. Кроме того, в течение срока действия договора аренды арендодателя могут вовлекать в дополнительные ремонтные работы и реконструкцию, которые также покрываются из базовой арендной платы. В других странах, таких как Великобритания, договор аренды, как правило, требует от арендатора выполнять эти действия, и, следовательно, их стоимость является дополнением к базовой арендной плате в течение срока аренды. Таким образом, прежде чем предпринимать какое-либо сравнение в рамках любого анализа или обзора деятельности по управлению недвижимостью между организациями, внутри страны или за ее пределами, жизненно важно, чтобы детали структуры и обязательства по договорам аренды понимались и были нормализованы в соответствии с этим стандартом.

Эти различия в структуре аренды в разных странах являются причиной того, почему продукция "Пространство" не отождествляется с арендной платой и почему аренда, в свою очередь, не определяется как продукция.

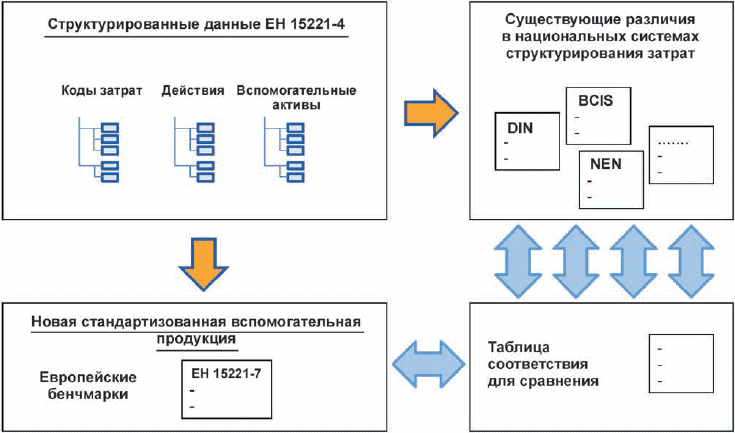

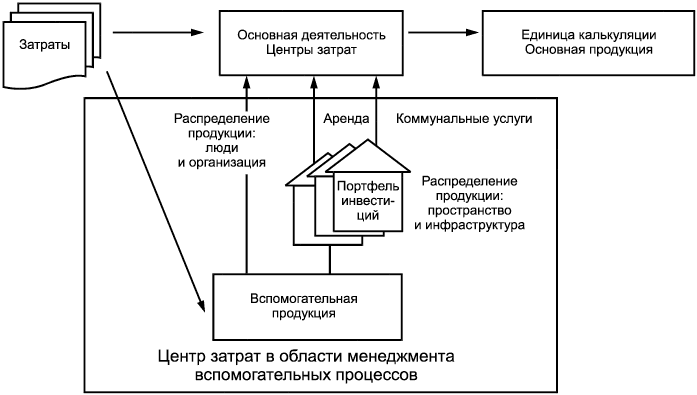

На европейском уровне стандартизованная вспомогательная продукция, определенная в настоящем стандарте, предназначена и рекомендована для сравнения затрат и качества предоставляемых услуг. Структурированные данные формируют базу данных. Из этой базы данных могут быть заполнены существующие системы структурирования (национальные) затрат, и ранее использовавшиеся данные могут быть подкорректированы для сравнения затрат на уровне продукции и уровне подпродукции (см. рисунок 6).

|

Рисунок 6 - Идея структурированного набора затрат и проведение бенчмаркинга (ЕН 15221-7) при использовании существующих структур затрат

Подробное структурирование данных о затратах требует значительного времени и усилий. Каждая организация должна сама определить доступный для нее уровень детализации своей системы распределения затрат. Привлечение специалистов со стороны является возможным способом снижения этих усилий.

5 Описание стандартизованной вспомогательной продукции

В следующих таблицах приведены описание каждого вида стандартизованной вспомогательной продукции и ее классификация. Каждая продукция включает все действия (в том числе персонал, рабочую силу), все активы (в том числе ресурсы и материалы) и процессы, требуемые для обеспечения продукции, если не предусмотрено иное.

Таблица 1 - Управление недвижимостью - интеграция

Продукция | Управление недвижимостью - интеграция на стратегическом уровне | Интеграция на тактическом уровне (пространство и инфраструктура) | Интеграция на тактическом уровне (люди и организация) | Основные (горизонтальные) функции |

N продукции | 1-FM | 1000 | 2000 | 9000 |

Общее описание | Стратегический менеджмент в организации, проводящей управление недвижимостью, и интеграция услуг и независимых поставщиков. Совещание с головной организацией по поводу согласования стратегии | Тактическая интеграция или интеграция продукции. Процессы среднего звена, применимые для обслуживания всей продукции, связанной с группой "Пространство и инфраструктура" | Тактическая интеграция или интеграция продукции. Процессы среднего звена, применимые для обслуживания всей продукции, связанной с группой "Люди и организация" | Краткий обзор основных функций или общих процессов, применимых ко всем продуктам, которые являются частью стратегического уровня (стратегическое планирование и управление) |

Включенные элементы | Общие затраты на все действия, активы и процессы для всей стандартизованной вспомогательной продукции плюс затраты на процессы стратегического менеджмента | Затраты тактического менеджмента, затраты на внутреннее управление, затраты на все услуги, связанные с группой "Пространство и инфраструктура" | Затраты тактического менеджмента, затраты на внутреннее управление, затраты на все услуги, связанные с группой "Люди и организация" | Эта продукция действует в качестве собирателя затрат для всей горизонтальной продукции |

Невключенные элементы | Нет | Нет | Нет | Ссылка на конкретную подпродукцию |

Подуровни | "Пространство и инфраструктура", "Люди и организация" | Продукция, относящаяся к группе "Пространство и инфраструктура" | Продукция, относящаяся к группе "Люди и организация" | Ссылка на конкретную подпродукцию |

Конкретные действия (примеры) | Воплощение целей организации; обсуждение соглашения об управлении вспомогательными услугами; работа с генеральным поставщиком/ стратегии обеспечения обслуживания; проведение бенчмаркинга | Реализация стратегии, общение с заказчиками, планирование адаптации к краткосрочным изменениям, заказ услуги, управление затратами, контроль за выполнением и отчетность для стратегического менеджмента в отношении группы "Пространство и инфраструктура" | Реализация стратегии, общение с заказчиками, планирование адаптации к краткосрочным изменениям, заказ услуги, управление затратами, контроль за выполнением и отчетность для стратегического менеджмента в отношении группы "Люди и организация" | Ссылка на конкретную подпродукцию |

Конкретные активы (примеры) | Рабочие места в офисе | Рабочие места в офисе | Рабочие места в офисе | Ссылка на конкретную подпродукцию |

Замечания |

Таблица 2 - Основные (горизонтальные) функции

Продукция | Устойчивость | Планирование и разработка жизненного цикла/ | Качество | Стандарты и руководства |

N продукции | 9100 | 9110 | 9200 | 9210 |

Общее описание | Разработка политики по сокращению используемых ресурсов, хозяйственное использование объектов, таких как здания и помещения, а также укрепление здоровья и благосостояния людей (социальная ответственность). Оперативные меры и соблюдение правовых норм относятся к коду 2130 | Обеспечение долгосрочных перспективных активов, поддержка принятия решений по инвестициям и стратегии технического обслуживания | Ответственность за систему менеджмента качества в области управления недвижимостью | Ответственность за определение и разработку стандартов и руководств системы менеджмента качества организации, сертификация систем менеджмента качества |

Включенные элементы | Все затраты на персонал и консультантов и инвестиционные вложения | Пока не стандартизованы | Пока не стандартизованы | Пока не стандартизованы |

Исключенные элементы | Эксплуатационные расходы, такие как расходы на техническое обслуживание специального оборудования, например, на фотоэлектрические панели | Пока не стандартизованы | Пока не стандартизованы | Пока не стандартизованы |

Подуровни | Планирование жизненного цикла/инжиниринга | Пока не стандартизованы | Стандарты и руководства | Пока не стандартизованы |

Конкретные действия (примеры) | Использование возобновляемых ресурсов, бенчмаркинг использования энергии, предотвращение загрязнения | Оценка будущих цен на энергоносители | Проведение повторных внутренних аудитов для управления постоянными улучшениями | Не применяют |

Конкретные вспомогательные активы (примеры) | Оценка устойчивого развития и сертификация систем, таких как LEED, BREEAM или DGNB | База данных текущих затрат | Система менеджмента качества | Не применяют |

Замечания |

Таблица 3 - Основные (горизонтальные) функции

Продукция | Риск | Политика оценки рисков | Идентификация организации | Инновации |

N продукции | 9300 | 9310 | 9400 | 9410 |

Общее описание | Оценка и управление риском в организации, проводящей управление недвижимостью | Поддержка политики оценки риска, соблюдение правовых норм | Создание бренда, ответственность (корпоративная), управление, архитектура, веб-источники, небольшие связанные экспозиции, символическое представление организации, управление недвижимостью как объединяющая сила организации, способ, с помощью которого головная организация внесет вклад в визуальное восприятие организации обществом, предоставляя свои вспомогательные активы | Обеспечение инноваций в области управления недвижимостью организации, а также инновационных идей для повышения эффективности основного бизнеса |

Включенные элементы | Пока не стандартизованы | Специальные инструменты, внешние поставщики | Консультанты и материалы | Пока не стандартизованы |

Исключенные элементы | Пока не стандартизованы | Пространство офиса | Капитальные затраты, являющиеся частью другой продукции | Пока не стандартизованы |

Подуровни | Политика в области оценки рисков | Пока не стандартизованы | Инновации | Пока не стандартизованы |

Конкретные действия (примеры) | Не применяется | Обеспечение соблюдения правовых норм | Разработка и реализация модели, символически представляющей связь организации с внешним миром. | Испытание новых методов и технологий. |

Конкретные вспомогательные активы (примеры) | Не применяется | База данных с обязательными или рекомендованными мероприятиями и связанные с ними штрафные санкции | Вывески брендов. Световая реклама | Сбаланси- |

Замечания | Визуальное представление, имидж, бренд, идентификация, связанная с недвижимостью |

Таблица 4 - Пространство и инфраструктура - Пространство

Продукция | Пространство (размещение) | Первоначальные характеристики эксплуатации здания | Собственник/ | Замена активов и ремонт |

N продукции | 1100 | 1110 | 1111 | 1120 |

Общее описание | Предоставление услуг по проектированию, строительству, приобретению или аренде пространства, включая администрирование и управление пространством от строительства до его утилизации. Для поддержки анализа жизненного цикла на следующем уровне подразделяется на расходы, перечисленные в качестве активов для приобретения, восстановления стоимости и улучшения, выливающихся в капитальные затраты и ежегодные эксплуатационные затраты на управление, эксплуатацию и техническое обслуживание | Затраты на получение здания в собственность или затраты арендатора, передаваемые арендодателю за аренду/лизинг здания. Также затраты на проектный менеджмент, например, при создании новой конструкции | Затраты на сданную в аренду собственность, связанные с честной рыночной стоимостью/открытой рыночной стоимостью аренды или амортизацией зданий | Стоимость капитала, связанная с расходами, перечисленными как активы в балансовом отчете организации, возникающими из технического обслуживания основных структурных элементов здания (внешнего покрытия, фасада, крыши) и технического обслуживания оборудования (возвращаясь к исходным характеристикам) |

Включенные элементы | См. конкретную подпродукцию | Затраты на сданную в аренду собственность и все затраты, уплаченные за аренду пространства (здания или участка), текущая годовая стоимость аренды, выплачиваемая владельцу здания стоимость аренды | Не стандартизованы | Включает строительные конструкции, фасады, окна и крыши и техническое оборудование зданий. Включает модернизацию действующих стандартов (например, современные окна) |

Исключенные элементы | См. конкретную подпродукцию | Исключая затраты на предоставление услуг/периодические эксплуатационные расходы (плата за обслуживание), а также за землю (см. "Прилегающая территория") | Не стандартизованы | Не стандартизованы |

Подуровни | См. конкретную подпродукцию | Владелец (арендатор), аренда, лизинг, финансовые инвестиции (строительство), проектный менеджмент | Не стандартизованы | Основное строение, внешний фасад, крыша, окна и двери |

Конкретные действия (примеры) | См. конкретную подпродукцию | Не применяется | Ответственность собственника здания | Не применяется |

Конкретные вспомогательные активы (примеры) | См. конкретную подпродукцию | Не применяется | Не применяется | Не применяется |

Замечания |

Таблица 5 - Пространство и инфраструктура - Пространство II

Продукция | Внешние конструкции и покрытия | Внутренние конструкции и покрытия | Техническое оборудование здания | Повышение первоначальной производительности |

N продукции | 1121 | 1122 | 1123 | 1130 |

Общее описание | Стоимость капитала в результате ремонта/замены наружной конструкции здания и покрытия без добавления новых функциональных возможностей | Стоимость капитала в результате ремонта/замены внутренней конструкции здания и покрытия без добавления новых функциональных возможностей | Стоимость капитала в результате ремонта/замены технического оборудования здания без добавления новых функциональных возможностей | Стоимость капитала (расходы перечислены в реестре активов) для улучшения покрытия и технической инфраструктуры, включая адаптацию существующих сооружений, замена их новыми сооружениями с повышенной функцио- |

Включенные элементы | Консультанты и подрядчики/поставщики услуг и материалов | Консультанты и подрядчики/ поставщики услуг и материалов | Консультанты и подрядчики/ поставщики услуг и материалов | Доля затрат, которые добавляют дополнительную ценность за счет увеличения функциональ- |

Исключенные элементы | Плановое обслуживание оборудования | Плановое обслуживание оборудования | Плановое обслуживание оборудования | Стоимость реконструкции/ |

Подуровни | Конструкции, покрытия (см. Список кодов затрат на строительство) | Конструкции, покрытия (см. Список кодов затрат на строительство) | Система управления зданием, отопление, вентиляция/ | Пока не стандартизованы |

Конкретные действия (примеры) | Проектный менеджмент, планирование, закупки/проведение тендера, выполнение | Проектный менеджмент, планирование, закупки/проведение тендера, выполнение | Проектный менеджмент, планирование, закупки/ | Проектный менеджмент, планирование, закупки/ |

Конкретные вспомогательные активы (примеры) | Не применимо | Не применимо | Не применимо | Не применимо |

Замечания |

Таблица 6 - Пространство и инфраструктура - Пространство III

Продукция | Управление имуществом | CAFM | Развитие портфеля ценных бумаг | Оптимизация недвижимости |

N продукции | 1140 | 1141 | 1150 | 1151 |

Общее описание | Административные мероприятия, связанные с имуществом и недвижимостью | Обеспечение и функционирование системы CAFM | Основной вид деятельности по стратегическому планированию портфеля ценных бумаг, включая приобретение и деятельность по утилизации, также называется управлением портфелем ценных бумаг или корпоративным управлением недвижимостью (CREM) | Оптимизация включает управление вакантными площадями и деятельность, связанную с субарендой |

Включенные элементы | Включает в себя все сборы, налоги, страхование, аренду администрации и т.д. Прибыль от аренды. Кроме того, любой доход от арендаторов за дополнительные услуги, предоставляемые арендодателем | Затраты на приобретение системы и эксплуатационные расходы | Все расходы, связанные со стратегическим планированием земельных участков и зданий, в том числе определение требований и стандартов, количественная и качественная оценка заданий, приобретение, мониторинг состояния, утилизация, геологические изыскания, оплата юридических услуг; консультации и возможности | Менеджмент инвестиций в недвижимость |

Исключенные элементы | Не включает оптимизацию портфеля, изменение помещений арендаторами и внутренние перемещения. Изменение величины имущества может быть инициировано действиями, относящимися к этой продукции, но не включается в затраты или дополнительную прибыль | Конкретные модули, которые могут быть отнесены к соответствующей вспомогательной продукции | Не включает капитальные вложения, внутренние перемещения, улучшения здания, отделку помещений арендаторами | Внутренние перемещения, строительные усовершенство- |

Подуровни | Пока не стандартизованы | Пока не стандартизованы | Пока не стандартизованы | Пока не стандартизованы |

Конкретные действия (примеры) | Не применимо | Менеджмент данных | Не применяется | Не применяется |

Конкретные вспомогательные активы (примеры) | Не применимо | Программное обеспечение CAFM | Оценка портфеля ценных бумаг, контроль состояния и система бюджетирования | Не применяется |

Замечания | Изменение помещений арендаторами в большинстве случаев не вносит улучшения в здание | Износ здания не связан с переделками помещений арендаторами |

Таблица 7 - Пространство и инфраструктура - Пространство IV

Продукция | Техническое обслуживание и эксплуатация | Справочные службы, включая вахтера | Структура эксплуатации | Структура технического обслуживания |

Продукция N | 1160 | 1161 | 1162 | 1163 |

Общее описание | Эксплуатация и техническое обслуживание (см. ЕН 13306) зданий и технических сооружений. Как указано в определении стандарта ЕН 13306, эта продукция и ее подпродукция содержат только затраты, которые не перечислены в качестве активов в балансовой ведомости и выделены как ежегодные эксплуатационные затраты. Для затрат, которые перечислены в качестве активов, см. код 1120 | Работа справочной службы с общением между пользователями и менеджерами по управлению недвижимостью организации, связанная с заказами на работу, недостатками, жалобами, обратная связь, документация и отчетность | Структура эксплуатации здания в соответствии с ЕН 13306 | Эксплуатационные затраты на техническое обслуживание здания в соответствии с ЕН 13306 |

Включенные элементы | Поставщики услуг, система технической поддержки, системы управления зданием (BMS), мониторинг состояния, запасные части, масла и техника | Поставщик услуг и система справочной службы, вахтер (или дворник, или экономка, в соответствии с национальными обычаями) | Услуги поставщиков и материалы | Затраты на консультантов и подрядчиков/ |

Исключенные элементы | Инвестиции в содержание здания и его улучшения | Пока не стандартизованы | Пока не стандартизованы | Улучшения |

Подуровни | Службы поддержки, эксплуатация здания, обслуживание здания, техническая эксплуатация, техническое обслуживание | Справочные услуги. Система справочных услуг | Ссылка на национальные справочники затрат | Ссылка на национальные справочники затрат |

Конкретные действия (примеры) | См. конкретную подпродукцию | Услуги по телефону. Онлайн-услуги | Ремонт неисправных дверей, окон и мебели, замков, расклеивание фотографий и доски информации | Управление проектами, планирование, закупки/ |

Конкретные вспомогательные активы (примеры) | См. конкретную подпродукцию | Рабочее место для справочной | Ящик с инструментами. Система планирования технического обслуживания | Подвижные подъемники/краны, строительные леса |

Замечания |

Таблица 8 - Пространство и инфраструктура - Пространство V

Продукция | Эксплуатация технического оборудования здания | Обслуживание технического оборудования здания |

N продукции | 1164 | 1165 |

Общее описание | Эксплуатация технической инфраструктуры в соответствии с ЕН 13306 | Эксплуатационные расходы на содержание технической инфраструктуры в соответствии с ЕН 13306 |

Включенные элементы | Поставщики услуг, система технической поддержки, системы управления зданием (BMS), смазочные материалы и расходные материалы | Затраты на консультантов и подрядчиков/поставщиков услуг и материалы, которые не перечислены в качестве активов |

Исключенные элементы | Улучшения, инфраструктура питания главного счетчика и внутреннее распределение | Улучшения |

Подуровни | Ссылка на национальные справочники затрат | Ссылка на национальные справочники затрат |

Конкретные действия (примеры) | Помощь в регистрации и обслуживании, мониторинг и контроль технического обслуживания, замена лампочек, ремонт | Управление проектами, планирование, закупки/проведение тендера, выполнение |

Конкретные вспомогательные активы (примеры) | Коммутационные панели, АСУЗ, вентиляционные комнаты, воздуховоды, лифты/подъемники подъемники/гондолы | Вентиляционные комнаты, воздуховоды, подвижные подъемники/краны, строительные леса |

Замечания |

Таблица 9 - Пространство и инфраструктура - Пространство VI

Продукция | Коммунальные услуги | Энергия | Вода | Отходы |

N продукции | 1170 | 1171 | 1172 | 1173 |

Общее описание | Поставка энергии и воды, очистка сточных вод и утилизация. | Энергоснабжение в построенном объекте. | Водоснабжение построенного объекта. | Обработка и удаление отходов, в том числе сортировка и повторное использование твердых отходов, а также жидкостей и сточных вод. |

Включенные элементы | Все расходы на закупки и производство энергии и воды, обработку и удаление отходов и эксплуатацию, техническое обслуживание и улучшение инфраструктуры, а также возможные доходы | Все расходы на закупки и производство энергии и ее эксплуатацию, техническое обслуживание и улучшение инфраструктуры | Все расходы на закупки и производство воды и эксплуатацию, техническое обслуживание и усовершенство- | Все расходы на обработку и удаление отходов, а также возможные доходы |

Исключенные элементы | Внутреннее распределение, переработка и потребление энергии и воды и связанной с этим инфраструктуры, первичная сортировка отходов непосредственно возле их источника осуществляется сотрудниками, не участвующими в переработке отходов иным способом | Внутреннее распределение, переработка и потребление энергии и связанная с этим инфраструктура | Внутреннее распределение, переработка и потребление воды и связанная с ним инфраструктура | Первичная сортировка отходов непосредственно возле их источника осуществляется сотрудниками, не участвующими в переработке отходов, сточных вод иным способом |

Подуровни | Энергия. | Отопление, охлаждение, электричество, газ, нефть, дерево и т.д. | Водопроводная вода, грунтовые воды, дождевая вода | Сгораемые отходы, сточные воды, целлюлозно- |

Конкретные действия (примеры) | См. конкретную подпродукцию | Закупки, производство, мониторинг, техническое обслуживание | Закупки, производство, мониторинг, техническое обслуживание | Сбор, сортировка, утилизация |

Конкретные вспомогательные активы (примеры) | См. конкретную подпродукцию | Трансформаторы, основные трубы и кабели | Насосные станции, дождевые системы орошения, водные бассейны | Пыльные комнаты, контейнеры, водостоки |

Замечания |

Таблица 10 - Пространство и инфраструктура - Прилегающая территория

Продукция | Прилегающая территория | Земля, участок, лот | Дополнительное пространство на участке | Парковка машин |

N продукции | 1200 | 1210 | 1220 | 1230 |

Общее описание | Прилегающая территория включает землю, парковки, садоводство и т.д. Для проведения бенчмаркинга капитальные и эксплуатационные затрат на землю или участок должны быть отделены от расходов на строительство | Один или несколько участков земли, на которых расположены одно или несколько зданий, там могут находиться неосновные помещения и хранилища, дороги, зеленые зоны, парковки и подуровни инфраструктуры | Неосновные помещения и хранилища в дополнение к упомянутым зданиям на одном из лотов/участков земли. Включает в себя полутентовые конструкции | Здания или их часть: открытые и крытые сооружения и земельные участки, предназначенные для стоянки транспортных средств, в том числе парковки для велосипедов, мопедов, автомобилей, лодок |

Включенные элементы | См. конкретную подпродукцию | Административное управление внешней территорией и ее благоустройство, которое в основном состоит в наружных работах и садоводстве, дизайне, озеленении и содержании деревьев, цветов, травы, содержании водных источников и в особенности фонтанов, техническом обслуживании бордюров, пешеходных дорожек, тротуаров и сети дренажа, уборке снега | Эксплуатация и техническое обслуживание структуры и услуги, поддерживающие вторичное строительство | Эксплуатация и техническое обслуживание структуры, услуги, оборудование для пользования, оборудование для охраны, оборудование для обеспечения безопасности, аренда парковки, доход |

Исключенные элементы | См. конкретную подпродукцию | Большие подсобные помещения, как подземные паркинги и/или дороги, площади, спортивные залы, основные зеленые зоны, портовые сооружения и комплексы, в которых находятся подуровни инфраструктуры, безопасность (рассматривается в других разделах), вывоз мусора (рассматривается в других разделах) | Коммунальные услуги, включая воду, электричество, безопасность (рассматривается в других разделах). Большие подсобные помещения, такие как подземные паркинги и/или дороги, площади, спортивные залы, основные зеленые зоны, портовые сооружения и комплексы, в которых находятся подуровни инфраструктуры | Срочный ремонт и модернизация. Коммунальные услуги, включая воду, электричество, безопасность (рассматривается в других разделах). Подземные или многоэтажные парковки |

Подуровни | См. конкретную подпродукцию | Дополнительное пространство на территории, благоустройство и озеленение | Техническое обслуживание, чистка | Крытая парковка. Крыша парковки. Открытая парковка |

Конкретные действия (примеры) | Ландшафтный дизайн в ближайшем окружении упомянутых зданий и в пределах границ участка (лоты/площадь). Закупки, производство, мониторинг, техническое обслуживание | Уборка снега. Очистка садовой территории | Техническое обслуживание, чистка | Техническое обслуживание, чистка, уборка снега |

Конкретные вспомогательные активы (примеры) | См. конкретную подпродукцию | Уличная мебель, озеленение, пруды и фонтаны, твердые компоненты ландшафта (строительные материалы для создания ландшафта) | Насосные станции, огороженные места для курения | Ворота, ограждения, автоматические системы контроля доступа (считывание с карты, ключа и др.) |

Замечания | См. конкретную подпродукцию | Это требование должно охватывать только независимые/ | В случае больших площадей для парковок будет более подходящим при проведении бенчмаркинга учитывать эти объекты отдельно |

Таблица 11 - Пространство и инфраструктура - Клининг (очистка)

Продукция | Очистка | Обычная очистка | Специальная очистка | Борьба с вредителями |

N продукции | 1300 | 1310 | 1320 | 1321 |

Общее описание | Услуги, связанные с гигиеной и чистотой, которые поддерживают надлежащую рабочую среду и помогают поддерживать активы в хорошем состоянии | Очистка обычных поверхностей в здании, которая происходит ежедневно или периодически более одного раза в год (ежедневно, еженедельно, ежемесячно, ежеквартально, раз в полгода и т.д.) | Очистка специальных поверхностей (например, фасадов или потолков) или оборудования (например, компьютера или телефонов) или очистки по заказу (например, очистка строительной площадки, очистка после аварии или пожара, особые отрасли) | Мероприятия по борьбе с нежелательным присутствием диких животных и насекомых и т.д. (например, крыс, голубей и пчел) |

Включенные элементы | Только действия и процессы, относящиеся к самому зданию | Стоимость периодической очистки здания, его фасадов и рабочих мест, опорожнение корзин для мусора | Стоимость специальной очистки здания, его фасадов и рабочих мест, художественных изделий и т.д. | Сторонние специалисты/ |

Исключенные элементы | Все процессы, не связанные со зданием (например, прилегающая территория), см. код 1200 | Очистка конкретных областей, таких как столовая, производство (цветы, продукты питания), наружная очистка | Затраты пространства (хозяйственные помещения), люлька-подъемник для очистки окон, наружная очистка | Пока не стандартизованы |

Подуровни | См. конкретную подпродукцию | Ежедневная очистка покрытий, стекла | Периодическая очистка (менее одной в год), очистка по спецзаказу, частичная очистка конструкций | Пока не стандартизованы |

Конкретные действия (примеры) | См. конкретную подпродукцию | Вакуумная чистка, полировка пола | Чистка уплотнительных поверхностей, очистка, связанная с особыми событиями | Пока не стандартизованы |

Конкретные вспомогательные активы (примеры) | См. конкретную подпродукцию | Хозяйственные помещения, машины для очистки, оборудование для очистки, расходные материалы, моющие средства | Уборка помещений. Чистящие машины, чистящее оборудование. Расходные материалы, моющие средства, роботы для очистки | Закрытый шкафчик для ядов |

Замечания | Обычно выполняется сторонними специалистами |

Таблица 12 - Пространство и инфраструктура - Рабочее место I

Продукция | Рабочее место | Изменение помещений арендатором для адаптации | Менеджмент пространства |

N продукции | 1400 | 1410 | 1420 |

Общее описание | Убедитесь, что рабочее место достаточно просторное для выполнения работы или той деятельности, которая в дальнейшем будет вестись работником или бизнес-менеджером | Изменение арендатором помещений внутри участка (земля или здание) для удовлетворения потребностей бизнеса, включает в себя, например, подвижные стены, которые не должны быть предоставлены арендодателем и включены в арендную плату | Оптимизация и планирование пространства внутри участка для удовлетворения потребностей организации. "Перевод" основных бизнес-стратегий в распределение рабочих мест и оценка их эффективности в качестве основы для улучшений |

Включенные элементы | См. конкретную подпродукцию | Включает в себя первоначальные действия по изменениям с целью изменить конфигурацию пространства под свои нужды | Все затраты, относящиеся к данной продукции |

Исключенные элементы | Внешнее рабочее место (см. 1200) | Не включает строительные улучшения, фиксированные стены, даже если они предусмотрены и принадлежат арендатору | Не включает офисный переезд, перемещения (см. 2400) |

Подуровни | См. конкретную подпродукцию | Приспособление комнаты к нужным размерам, присоединение конференц-зала, кухни и т.д. | Сбор пространственных данных, распределение пространства |

Конкретные действия (примеры) | См. конкретную подпродукцию | Перестановка перегородок, столярные услуги, покраска | Управление данными, анализ распределения пространства, перераспределение пространства |

Конкретные вспомогательные активы (примеры) | См. конкретную подпродукцию | Пока не стандартизованы | CAD инструмент для планирования рабочих мест |

Замечания | Это определение включает в себя места, которые часто признаются в качестве рабочих мест, такие как офисы, магазины, заводы, строительные площадки или больницы. Оно также включает в себя множество других видов менее очевидных рабочих мест, таких как транспортное средство, предоставленное работодателем для использования при выполнении работы |

Таблица 13 - Пространство и инфраструктура - Рабочее место II

Продукция | Мебель | Растения и цветы | Картины, скульптуры |

N продукции | 1430 | 1431 | 1440 |

Общее описание | Предоставление, установка и техническое обслуживание мебели и офисного оборудования | Поставка и уход за растениями и цветочными композициями, замена старых растений, цветочные композиции и т.д. | Украшение помещений картинами, скульптурами для улучшения внешнего вида помещений |

Включенные элементы | Обратитесь к конкретной подпродукции | Замена старых растений, цветочные композиции и т.д. | Приобретение и обслуживание |

Исключенные элементы | Не включает техническое, производственное и оборудование предприятий общественного питания и ИКТ | Пока не стандартизованы | Пока не стандартизованы |

Подуровни | Проведение тендера, установка мебели и ее утилизация | Проведение тендера, уход за растениями и удаление старых и больных растений | Проведение тендера, размещение и утилизация |

Конкретные действия (примеры) | Определение спроса, сравнение цен, заказ | Определение спроса, сравнение цен, заказ. | Определение спроса, сравнение цен, заказ |

Конкретные вспомогательные активы (примеры) | Мастерская (ремонт) | Система полива | База данных о состоянии объектов |

Замечания |

Таблица 14 - Пространство и инфраструктура - Продукция, связанная с основными видами деятельности

Продукция | Продукция, связанная с основными видами деятельности | Коммунальные услуги для основных процессов | Внешние рабочие места (вне участка) | Обслуживание биомедицинского оборудования (здравоохранение) |

N продукции | 1900 | 1910 | 1920 | 1990.Н1 (Н - Health care) |

Общее описание | Продукция включает в себя широкий спектр конкретных услуг организации или промышленности, связанных с пространством и инфраструктурой. Выделение этих услуг в отдельную категорию делает другую продукцию более сопоставимой | В отдельную категорию выделяется снабжение водой или электроэнергией особых интенсивных производственных процессов | Обеспечение внешнего размещения. Все виды деятельности, услуги и ресурсы, связанные с размещением за пределами организации | Обслуживание технического оборудования, например в больницах, поддерживающих процессы в области здравоохранения |

Включенные элементы | См. конкретную подпродукцию | Для технического обслуживания объектов, необходимых для основной деятельности, устройств мониторинга и необходимых материалов | Аренда или капитал, техническое обслуживание и расходы на коммунальные услуги; мебель, эксплуатационные расходы | Специальные инструменты, внешние провайдеры, не связанные с фазой утилизации |

Исключенные элементы | См. конкретную подпродукцию | Энергия и вода, необходимая для основной деятельности | Расходы на путешествия; затраты на ИКТ; постоянная экспозиция здания | Инвестиционные и эксплуатационные затраты на биомедицинское оборудование |

Подуровни | См. конкретную подпродукцию | Измерение, анализ и оптимизация потребления энергии и воды | Внешние рабочие места, рабочие места в домашних условиях, столовые, временное выставочное пространство | Поддержание операционной, радиологии (например, приборы, оборудование) |

Конкретные действия (примеры) | См. конкретную подпродукцию | Мониторинг, техническое обслуживание, управление гарантией | Аренда здания, безопасное питание и ИТ-инфраструктуры | Техническое обслуживание, мониторинг инспекционных проверок, управление гарантией |

Конкретные вспомогательные активы (примеры) | См. конкретную подпродукцию | Пространство, техническое оборудование, средства мониторинга, дождевые системы | CAFM-система, средства управления для пространства и услуг | Пока не стандартизованы |

Замечания | В случае отдельно расположенных крупных вспомогательных подразделений будет более подходящим учитывать их отдельно |

Таблица 15 - Люди и организация - Охрана труда, техника безопасности и охрана окружающей среды (HSSE) I

Продукция | Услуги стерилизации (здоровье, связанное с бизнесом) | HSSE | Здоровье и безопасность | Безопасность рабочего места |

N продукции | 1990.Н2 | 2100 | 2110 | 2111 |

Общее описание | Очистка и стерилизация медицинского оборудования с тем, чтобы защитить пациентов от инфекций | Защита от внешних опасностей и/или внутренних рисков, а также защита активов и здоровья и благосостояния людей, обеспечение безопасной и устойчивой среды, реализация правовых обязательств и обязательств организации, соблюдение правовых норм | Обеспечение здоровья и благополучия людей на своем рабочем месте | Обеспечение безопасности рабочих мест, особенно в добывающей, горнорудной, транспортной и строительной промышленности |

Включенные элементы | Трудовые ресурсы и специальные инструменты, внешние поставщики энергии и средств массовой информации, связанные с предоставлением стерильных товаров, инвестиционные и эксплуатационные затраты на оборудование, стерилизацию | Обратитесь к конкретной подпродукции | Пока не стандартизованы | Пока не стандартизованы |

Исключенные элементы | Затраты на хирургические инструменты | Обратитесь к конкретной подпродукции | Пока не стандартизованы | Пока не стандартизованы |

Подуровни | Заказ и поставка стерильных изделий (перчатки, хирургические инструменты), услуги прачечной, стерильных текстильных изделий | Обратитесь к конкретной подпродукции | Обратитесь к конкретной подпродукции | Пока не стандартизованы |

Конкретные действия (примеры) | Мониторинг, управление качеством процесса | Не применяется | Не применяется | Экспертиза и аудит рабочих мест, проверка качества воздуха, обеспечение соблюдения правовых норм |

Конкретные вспомогательные активы (примеры) | Пока не стандартизованы | Не применяется | Не применяется | Планы эвакуации при пожаре, специальные измерительные приборы |

Замечания |

Таблица 16 - Люди и организация - Охрана труда, техника безопасности и охрана окружающей среды (HSSE) II

Продукция | Защита здоровья людей | Безопасность | Обеспечение безопасности людей | Защита собственности (физической и интеллектуальной) |

N продукции | 2112 | 2120 | 2121 | 2122 |

Общее описание | Обеспечение здоровья и благополучия людей через наличие в организации: штатных врача, физиотерапевта или мануального терапевта, безопасных методов работы, политики в области здравоохранения и социально-бытового назначения, специального питания, напитков | Защита людей и имущества для обеспечения и гарантии их безопасности | Защита людей | Защита активов |

Включенные элементы | Пока не стандартизованы | Соответствующие строительные затраты, например, на замки, считыватели карт, турникеты, камеры и персонал и связанные с ним затраты, такие как охрана и "план реагирования на чрезвычайные ситуации" | Расходы на персонал, необходимый для охраны, и обеспечение плана реагирования на чрезвычайные ситуации | Оборудование безопасности здания, такое как замки и ключи, считыватели карт, турникеты, камеры |

Исключенные элементы | Пока не стандартизованы | Пока не стандартизованы | Пока не стандартизованы | Пока не стандартизованы |

Подуровни | Пока не стандартизованы | Телохранители | Пока не стандартизованы | Пока не стандартизованы |

Конкретные действия (примеры) | Проверка здоровья персонала, периодическое обследование | Подготовка антикризисного менеджмента | Телохранители | Охрана и патрули |

Конкретные вспомогательные активы (примеры) | Кабинет первой помощи, фитнес-центр | Командный центр в случае кризиса | Анализ рисков | Система контроля доступа, замки и ключи |

Замечания | Здание (технические подробности, приемная, наблюдение) |

Таблица 17 - Люди и организация - Гостеприимство I

Продукция | Защита окружающей среды | Гостеприимство | Приемная и контактный центр | Торговля и питание |

N продукции | 2130 | 2200 | 2210 | 2220 |

Общее описание | Все виды деятельности, услуги и средства, которые направлены на реализацию и контроль экологической политики (см. продукция 9100 "Устойчивость") для организации, исполнение юридических обязательств и улучшение окружающей среды | Обеспечение гостеприимной рабочей среды, чтобы люди чувствовали радушный прием и комфорт | Радушный прием, регистрация и руководство посетителей | Предоставление продуктов питания и напитков для персонала и гостей |

Включенные элементы | Пока не стандартизованы | См. конкретную подпродукцию | Затраты, связанные приемной и контактным центром (затраты на пространство) | Затраты на продукты питания и напитки, затраты на все объекты, необходимые для обеспечения питания, автоматы по продаже продуктов |

Исключенные элементы | Пока не стандартизованы | См. конкретную подпродукцию | Элементы, формирующие образ организации, но учитываемые в других вспомогательных активах | Использование оборудования и кухонных помещений для мероприятий |

Подуровни | Пока не стандартизованы | См. конкретную подпродукцию | Не применяется | Рестораны. |

Конкретные действия (примеры) | Обеспечение соблюдения правовых норм | См. конкретную подпродукцию | Не применяется | Продажа кофе через автоматы |

Конкретные вспомогательные активы (примеры) | База данных экологических законов и правил | См. конкретную подпродукцию | Чистка одежды | Кофейни |

Замечания | Питание | Рассылка одежды |

Таблица 18 - Люди и организация - Гостеприимство II

Продукция | Помещения для конференций и культурных мероприятий | Рабочая одежда и прочий текстиль | Прачечная |

N продукции | 2230 | 2240 | 2441 |

Общее описание | Поддержка в оформлении помещений для проведения конференций и культурных мероприятий | Доставка, чистка и поддержание в исправности спецодежды для персонала (например, шоферов, сторожей, менеджеров и работников, которые напрямую контактируют с клиентами) и других текстильных изделий (например, санитарные текстильные изделия) | Стирка текстильных изделий (одежда, шторы, коврики и ковры, скатерти, постельное белье и полотенца (например, в гостиницах и больницах), включая материально-техническое обеспечение, планирование и организацию |

Включенные элементы | Все расходы по предоставлению конференц-залов и общественного питания, связанные с совещаниями и другими мероприятиями, затраты на персонал и техническое оборудование | Обеспечение рабочей одеждой, в том числе затраты на приобретение, обслуживание и замену одежды, индивидуальный пошив и изменение, санитарные текстиль: получение, чистка и замена | Стоимость работы персонала, машин, стирального порошка, техническое обслуживание стиральных машин |

Исключенные элементы | Внешняя поддержка. Затраты на торговлю | Не применимо | Стоимость места (комнаты для стирки), стерильные текстильные изделия (см. "Услуги по стерилизации") |

Подуровни | Конференц-залы, внутренние мероприятия, внешние мероприятия | Прачечная | Пока не стандартизованы |

Конкретные действия (примеры) | Не применяется | Доставка одежды | Стирка. |

Конкретные вспомогательные активы (примеры) | Не применяется | Шкафы для одежды, санитарный текстиль, прачечные | Прачечная и ее оборудование |

Замечания | Включается основной вид деятельности, связанный с текстильными изделиями, например, постельным бельем в больницах | Включается основной вид деятельности, связанный с текстильными изделиями, например, постельным бельем в больницах |

Таблица 19 - Люди и организация - ИКТ

Продукция | ICT | Техническая поддержка ИТ-услуг | Конечные пользователи ИТ | Компьютерные устройства клиента ИТ |

N продукции | 2300 | 2310 | 2320 | 2321 |

Общее описание | Информационные и коммуникационные технологии (ИКТ) предназначены для процессов обработки данных и коммуникаций. Стратегический менеджмент отдела ИКТ и сторонних поставщиков, стратегическая поддержка со стороны головной организации: согласование бизнеса и интеграция ИКТ в стратегию компании | Контактная информация для связи конечного пользователя с отделом ИКТ в случае запросов или происшествий | Программное обеспечение и аппаратура, локальная поддержка, дистанционное обслуживание на рабочем месте. Установка, перемещение, дополнение, изменение, упаковка и распределение программного обеспечения и аппаратуры клиента. Компьютерные устройства клиента | Основное ИТ-оборудование для рабочих мест |