ГОСТ Р ИСО 14097-2023

НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

УПРАВЛЕНИЕ ПАРНИКОВЫМИ ГАЗАМИ И СВЯЗАННЫЕ ВИДЫ ДЕЯТЕЛЬНОСТИ

Общая схема, включающая принципы и требования к оценке и отчетности по инвестиционной и финансовой деятельности, связанной с изменением климата

Greenhouse gas management and related activities. Framework including principles and requirements for assessing and reporting investments and financing activities related to climate change

ОКС 03.060, 13.020.20

Дата введения 2024-01-01

Предисловие

1 ПОДГОТОВЛЕН Обществом с ограниченной ответственностью "НИИ экономики связи и информатики "Интерэкомс" (ООО "НИИ "Интерэкомс") совместно с Федеральным государственным автономным учреждением "Научно-исследовательский институт "Центр экологической промышленной политики" (ФГАУ "НИИ "ЦЭПП") на основе собственного перевода на русский язык англоязычной версии стандарта, указанного в пункте 4

2 ВНЕСЕН Техническим комитетом по стандартизации ТК 020 "Экологический менеджмент и экономика"

3 УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Приказом Федерального агентства по техническому регулированию и метрологии от 25 сентября 2023 г. N 938-ст

4 Настоящий стандарт идентичен международному стандарту ИСО 14097:2021* "Управление парниковыми газами и связанные виды деятельности. Общая схема, включающая принципы и требования к оценке и отчетности по инвестиционной и финансовой деятельности, связанной с изменением климата" (ISO 14097:2021 "Greenhouse gas management and related activities - Framework including principles and requirements for assessing and reporting investments and financing activities related to climate change", IDT)

5 ВВЕДЕН ВПЕРВЫЕ

6 Некоторые положения международного стандарта, указанного в пункте 4, могут являться объектами патентных прав. Международная организация по стандартизации (ИСО) и Международная электротехническая комиссия (МЭК) не несут ответственности за идентификацию подобных патентных прав

Правила применения настоящего стандарта установлены в статье 26 Федерального закона от 29 июня 2015 г. N 162-ФЗ "О стандартизации в Российской Федерации". Информация об изменениях к настоящему стандарту публикуется в ежегодном (по состоянию на 1 января текущего года) информационном указателе "Национальные стандарты", а официальный текст изменений и поправок - в ежемесячном информационном указателе "Национальные стандарты". В случае пересмотра (замены) или отмены настоящего стандарта соответствующее уведомление будет опубликовано в ближайшем выпуске ежемесячного информационного указателя "Национальные стандарты". Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования - на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет (www.rst.gov.ru)

Введение

0.1 Влияние действий финансирующих организаций на достижение климатических целей

Каждое решение о финансировании или инвестировании имеет определенное воздействие на климат, положительное или отрицательное, и (или), в свою очередь, может подвергаться влиянию изменения климата. Данное обоюдное влияние принято рассматривать как "двойную существенность", т.е. и то, как изменение климата влияет на ценность той или иной компании, и то, как деятельность компании оказывает воздействие на климат путем сокращения выбросов парниковых газов (ПГ) в реальном секторе экономики, снижая уязвимость к воздействиям изменения климата и повышая устойчивость к ним.

Для достижения целей Парижского соглашения 2015 года [12] и сохранения стабильности в финансовой системе миру необходим переход к низкоуглеродной и устойчивой к изменению климата экономике. Для поддержания этого перехода нужно предпринять масштабное перераспределение капитала от высокоуглеродных в пользу низкоуглеродных объектов, объектов с отрицательными выбросами, а также объектов, которые являются устойчивыми в краткосрочной, среднесрочной и долгосрочной перспективе.

В дополнение к поощрению финансирования уже декарбонизированных или низкоуглеродных видов деятельности (например, в сфере возобновляемой энергии) также важно стимулировать финансирование действий по переходу к декарбонизации отраслей и секторов, производящих выбросы ПГ, в рамках финансирования климатически значимой деятельности, способствующей предотвращению изменения климата. Финансирование климатического перехода следует рассматривать как финансирование коммерческих структур на пути к достижению целей Парижского соглашения и целей по снижению воздействий на климат каждой страны по отдельности. Несмотря на то, что зеленые инвестиции простираются через границы стран по всему миру, пути перехода в соответствии с Парижским соглашением могут различаться от региона к региону и от страны к стране в зависимости от структуры отраслей промышленности, а также от той роли, которую они играют в общей глобальной цепочке создания стоимости. Поэтому "финансирование перехода" должно реализовываться в рамках инклюзивного и гибкого подхода, который может быть применен при различных обстоятельствах в тех или иных странах и регионах без исключения отдельных секторов, отраслей или технологий, причем каждая страна или регион должны учитывать дополнительные особенности исходя из существующих обстоятельств.

Финансирующим организациям в данной трансформации отведена ключевая роль, так как их повседневные решения могут влиять на поведение "объектов инвестиций" (компаний, клиентов, заемщиков) в реальном секторе экономики. Такое влияние может включать планы капитальных затрат и расходов на исследования и разработки, решения вывести (или не вывести) из эксплуатации высокоуглеродные объекты, а также иные аспекты корпоративных стратегий. Аналогичным образом финансирующие организации способны влиять на инвестиционные решения клиентов ввиду своей потенциально широкой роли кредиторов, финансовых консультантов или управляющих активами. Повседневные решения финансирующих организаций могут иметь как положительные, так и отрицательные последствия для достижения климатических целей.

Большинство финансирующих организаций управляют своими активами без четкой привязки своих целей и конкретных стратегий к вопросам изменения климата. Решения финансирующих организаций и связанные с ними действия способны влиять на объекты инвестиций, которые оказывают воздействие на климат и могут быть подвержены рискам, связанным с изменением климата. Любой результирующий эффект, который допускается считать непреднамеренным, может иметь положительные или отрицательные последствия как для климата, так и для активов финансирующих организаций. В настоящем стандарте финансирующие организации ассоциированы с "финансирующими организациями, не имеющими климатических целей".

В отличие от них, некоторые финансирующие организации явным образом стремятся содействовать достижению климатических целей либо путем постановки четких задач, либо путем разработки конкретных стратегий, связанных с изменением климата. В настоящем стандарте под финансирующими организациями подразумеваются "финансирующие организации, имеющие климатические цели". Финансирующие организации влияют на объекты инвестиций посредством "климатических проектов", которые приводят к предотвращению изменения климата или улучшению адаптации, включая, в частности, следующее:

- использование прав голоса, связанных с долями владения;

- использование полномочий влияния в качестве кредиторов;

- установление условий, связанных с кредитованием или выпуском ценных бумаг;

- предоставление финансирования на привилегированных условиях для целевых проектов, испытывающих дефицит финансов;

- ведение информационно-разъяснительной работы.

Активная роль финансового сектора в поддержке слаженных всеобщих усилий по достижении международных климатических целей признана в статье 2.1 с Парижского соглашения [12], а также следующими организациями и инициативами (список неполный):

- Организация Объединенных Наций (исследование в рамках Программы ООН по окружающей среде, платформа климатических проектов для негосударственных субъектов рабочей группы ООН по вопросам изменения климата);

- Организация экономического сотрудничества и развития (ОЭСР):

- G20 (исследовательская группа по зеленому финансированию);

- Европейская Комиссия посредством Плана действий по финансированию устойчивого роста (2018) [16]; Руководство по предоставлению информации, имеющей отношение к климату (2019) [17], Директивы по нефинансовой отчетности (2014) [18] и Рекомендации по нефинансовой отчетности (2017) [19];

- различные органы финансового надзора и центральные банки по всему миру, которые объединились в Сообщество по повышению экологичности финансовой системы (NGFS);

- Принципы ответственного банковского дела ООН;

- созданный ООН Альянс владельцев чистых активов.

В этом контексте настоящий стандарт устанавливает принципы, требования и рекомендации по определению, мониторингу, оценке и отчетности о действиях финансовых учреждений, связанных с изменением климата, и их соответствующем вкладе в достижение климатических целей. Данная система (схема) может применяться как финансирующими организациями, которые целенаправленно реализуют климатические проекты, так и финансирующими организациями, не имеющими климатических целей или стратегий.

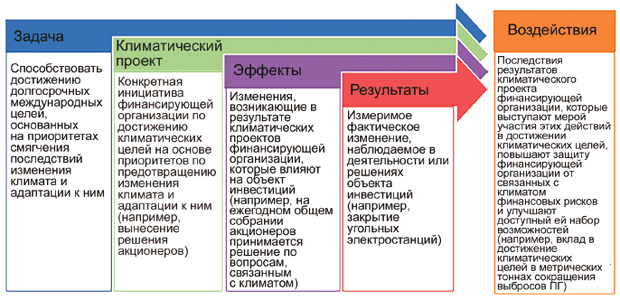

Для финансирующих организаций, имеющих климатические цели, система построена на базе теории изменений, представленной на рисунке 1.

|

Рисунок 1 - Подход на основе теории изменений

Процесс в теории изменений предполагает определение всех необходимых и достаточных условий, требуемых для достижения долгосрочного результата и определенного воздействия. Теория изменений поясняет, каким путем будет осуществляться климатический проект для достижения (ожидаемого) воздействия. Для этого рассматриваются причинные связи между целью, поставленной финансирующей организацией, климатическим проектом, планируемым финансирующей организацией для достижения поставленной цели, эффектом климатического проекта и, наконец, результатом, ведущим к воздействию.

Для финансирующих организаций, не имеющих климатических целей, система описывает схему отражения данных об изменениях выбросов ПГ в финансовых портфелях объектов инвестиций, а также принятые решения и действия, которые могут иметь отношение к объектам инвестиций, связанным с увеличением или уменьшением количества выбросов.

0.2 Финансовые последствия изменения климата для финансового сектора

В финансовом секторе переход к низкоуглеродной и устойчивой к изменению климата экономике и отрицательное воздействие вследствие экологических потрясений и предпочтений гражданского общества могут влиять на оценку активов и тем самым приводить к появлению как рисков, так и возможностей для финансирующих организаций.

В 2016 году Совет по финансовой стабильности (FSB) G20 инициировал создание группы под руководством частного сектора - Целевой группы по раскрытию финансовой информации, связанной с климатом (TCFD), которая изучила связанные с климатом риски и возможности и разработала ряд рекомендаций высокого уровня в отношении раскрытия информации об оценке и управлении связанными с климатом рисками и возможностями.

Связанные с климатом риски и возможности для финансового сектора также были признаны многими финансовыми регуляторами и надзорными органами по всему миру, включая Европейскую Комиссию, G20 и NGFS.

После выхода рекомендаций TCFD в 2017 году [13] различными организациями был разработан и находится в процессе разработки ряд методологических структур, систем отчетности и раскрытия информации, призванных помочь заинтересованным сторонам измерять и отражать в отчетах риски и возможности, связанные с климатом.

В этом контексте настоящий стандарт вносит вклад в реализацию рекомендаций TCFD [13], предлагая руководящие указания по раскрытию информации о выявлении, оценке и управлении рисками и возможностями, связанными с климатом, а также о соответствующих климатических проектах.

Настоящий стандарт также может использоваться для корреляции климатических и финансовых показателей деятельности.

0.3 Рекомендации по применению настоящего стандарта

Финансирующая организация имеет финансовые и прочие цели своей коммерческой деятельности. По вопросам, касающимся изменения климата, для интеграции связанных с климатом аспектов в свои инвестиционные и кредитные процессы финансирующая организация может иметь различные мотивы. К ним относятся, в частности, следующие цели:

a) понимание и контроль рисков, связанных с изменением климата и использование возможностей;

b) содействие достижению климатических целей посредством влияния, оказываемого на объекты инвестиций.

Настоящий стандарт устанавливает требования и рекомендации для процессов, вводимых для достижения поставленных целей. В зависимости от своих целей, финансирующая организация применяет разделы настоящего стандарта для решения следующих задач:

- контроль рисков изменения климата и использование возможностей: раздел 5 содержит требования и рекомендации по определению, оценке и раскрытию рисков и возможностей, связанных с изменением климата;

- понимание своего вклада в достижение климатических целей: раздел 6 описывает схему для определения, контроля и оценки влияния климатического проекта и для оценки выбросов ПГ, связанных с инвестированием, а также для финансирования действий тех объектов инвестиций, для которых не проводится никаких климатических проектов.

Примечание - См. блок-схему в приложении A, где указаны различные пункты и подпункты настоящего стандарта.

Бизнес-решения финансирующей организации допускается принимать только на основе финансовых целей (или по крайней мере без учета климатических целей). Однако такие решения финансирующей организации также могут оказывать воздействие на климат и, следовательно, на достижение ее климатических целей, а также подвергать деятельность финансирующей организации климатическим рискам. В этом случае финансирующая организация должна следовать указаниям раздела 7, чтобы оценить изменения выбросов ПГ и тенденции, связанные с объектами инвестиций в ее портфеле (см. раздел 5 также для раскрытия климатических рисков).

Так как данная схема может использоваться для самых разных целей, в том числе финансирующими организациями, не имеющими климатических целей или стратегий, важно отметить, что соответствие настоящему стандарту не равно высоким амбициям (намерениям) или успеху климатических проектов. Пользователям схемы предлагается учитывать эту оговорку в своей отчетности перед третьими лицами.

В разделе 9 рекомендуется проводить верификацию и валидацию в качестве предпочтительных подходов к оценке соответствия.

1 Область применения

В настоящем стандарте установлена общая схема, в том числе принципы, требования и рекомендации по оценке, измерению, контролю и отражению в отчетах инвестиционной и финансовой деятельности, связанной с изменением климата и переходом к низкоуглеродной экономике. Оценка, рассматриваемая в настоящем стандарте, включает в себя:

- согласованность (или несогласованность) инвестиционных и финансовых решений, принимаемых финансирующей организацией с путями перехода к низкоуглеродной экономике, принципами адаптации и климатическими целями;

- влияние, оказываемое инвестиционными и кредитными решениями финансирующей организации на достижение климатических целей в реальном секторе экономики, т.е. сокращение (выбросов парниковых газов) и адаптацию (устойчивость);

- риски владельцев финансовых активов (например, частного капитала, котирующихся на бирже акций, облигаций, займов), связанные с изменениями климата.

Для поддержки финансовой организации при оценке влияния инвестиционных и кредитных решений настоящий стандарт содержит рекомендации по решению следующих задач:

- установление целевых значений и определение показателей, используемых для отслеживания прогресса на пути перехода объектов инвестиций к низкоуглеродной экономике;

- определение путей перехода к низкоуглеродной экономике и адаптации объектов инвестиций;

- документальное отражение причинной или иной связи между климатическими проектами и их эффектами, результатами и оказываемыми воздействиями.

Настоящий стандарт распространяется на финансовые организации, инвесторов и кредиторов, регулирует их действия по предоставлению отчетности следующим третьим лицам: акционерам, клиентам, законодательным органам, органам финансового надзора и негосударственным организациям.

2 Нормативные ссылки

В настоящем стандарте нормативные ссылки отсутствуют.

3 Термины и определения

В настоящем стандарте применены следующие термины с соответствующими определениями.

ИСО и МЭК поддерживают терминологические базы данных для использования в стандартизации по следующим адресам:

- платформа онлайн-просмотра ИСО: https://www.iso.org/obp;

- Электропедия МЭК: https://www.electropedia.org/.

3.1 климатические цели (climate goals): Долгосрочные международные цели, в основе которых лежат приоритеты предотвращения изменения климата и адаптации к ним.

Примечание 1 - Определение международных климатических целей прописано в Парижском соглашении.

Примечание 2 - Парижское соглашение определяет следующие цели предотвращения изменения климата и адаптации к ним: a) удержание прироста глобальной средней температуры ниже 2°С сверх доиндустриальных уровней и приложение усилий в целях ограничения роста температуры до 1,5°С выше доиндустриальных уровней, признавая, что это значительно сократит риски и воздействия изменения климата (3.2); b) повышение способности адаптироваться к неблагоприятным воздействиям изменения климата и содействие устойчивости к изменениям климата (3.5) и развитию при низком уровне выбросов парниковых газов таким образом, который не ставит под угрозу производство продовольствия; с) приведение финансовых потоков в соответствие с траекторией в направлении развития, характеризующегося низким уровнем выбросов и устойчивостью к изменениям климата.

[Парижское соглашение [12], статья 2.1]

3.2 изменение климата (climate change): Изменение климата, сохраняющееся на протяжении длительного периода (обычно в течение десятилетия или более).

[Межправительственная группа экспертов по изменению климата (МГЭИК) [15], с изменениями]

3.3 предотвращение изменения климата (climate change mitigation): Вмешательство человека, предпринимаемое с целью сокращения источников выбросов парниковых газов или увеличения их поглощения.

[ИСО 14080:2018, 3.1.2.1, с изменениями: добавлено слово "выбросов"]

3.4 адаптация к изменениям климата (climate change adaptation): Процесс корректировки под реально существующий климат или прогнозируемое состояние климата и его воздействия.

Пример - Изменения в человеческой инфраструктуре и (или) некоторых природных системах для снижения воздействия увеличения (уменьшения) количества осадков, повышения температуры, дефицита воды или учащения бурь.

Примечание 1 - В среде обитания человека процесс адаптации направлен либо на смягчение (или предотвращение) нежелательных для средств существования людей последствий изменения климата, либо на использование благоприятных экономических возможностей (3.13), связанных с изменением климата.

Примечание 2 - В некоторых ненарушенных экологических системах вмешательство человека может способствовать корректировке под ожидаемое изменение климата и его воздействие.

[ИСО 14090:2019, 3.1, с изменениями: термин "адаптация к изменениям климата" сделан предпочтительным термином, добавлен пример, в примечание 1 к термину добавлены слова "для средств существования людей" и "экономических"]

3.5 устойчивость организации (resilience): Адаптивная способность (3.6) организации в сложных и изменяющихся обстоятельствах.

Примечание 1 - Межправительственная группа экспертов по изменению климата (МГЭИК) [15] определяет устойчивость как "способность общественных, экономических и экологических систем справляться с опасным событием, тенденцией или нарушением, реагируя или реорганизуясь таким образом, чтобы сохранить свою основную функцию, сущность и структуру, сохраняя при этом способность к адаптации, обучению и трансформации".

[Руководство ИСО 73:2009, 3.8.1.7, с изменениями: добавлено примечание 1 к термину]

3.6 адаптивная способность (adaptive capacity): Способность систем, учреждений, структурных подразделений, людей и других организмов компенсировать возможный ущерб от изменения климата, реагировать на его последствия или использовать благоприятные возможности (3.13), связанные с его изменением.

[Межправительственная группа экспертов по изменению климата (МГЭИК) [15]]

3.7 финансирующая организация (financier): Инвестор (3.8) и кредитор (3.10).

3.8 инвестор (investor): Физическое лицо или организация, владеющие капиталом или долговыми обязательствами, которые классифицируются как финансовые активы, в том числе владельцы активов (например, пенсионные фонды, страховые общества), управляющие активами, банки.

Пример - Фонд, обладающий некоторой долей акционерного капитала, является одним из инвесторов компании, которая выпустила акции.

3.9 инвестиция (investment): Назначение ресурсов для достижения определенных целей и иных выгод.

Примечание 1 - Инвестиции относятся к трем разным типам активов: a) материальные (например, завод, шахта, здание); b) финансовые (например, долговые обязательства, капитал и иные формы финансирования); c) нематериальные активы (например, активы, связанные с исследованиями и разработками).

3.10 кредитор (lender): Физическое лицо или организация, ссужающие деньги заемщику для финансирования потребления или инвестиции (3.9) в расчете на возврат этих денег на договорных условиях, как правило, в указанный срок и с выплатой процентов.

3.11 объект инвестиций (investee): Организация, не относящаяся к категории финансирующих организаций (3.7), которая ведет деятельность с использованием капитальных или долговых инвестиций (3.9), причем последние классифицируются как долговые обязательства.

Пример - Компания, выпустившая облигацию, является объектом инвестиций облигационного инвестора (3.8).

3.12 клиент (client): Профессиональный или непрофессиональный пайщик финансирующей организации (3.7), который подписывается на ее финансовые продукты (например, инвестицию (3.9), страховые продукты или сберегательные счета), или институциональный инвестор (3.8), который использует услуги финансирующей организации.

3.13 возможность (opportunity): Ситуация, из которой организация может извлечь пользу (выгоду).

Примечание 1 - В настоящем стандарте основное внимание уделяется возможностям, возникающим вследствие изменения климата (3.2), т.е. положительным воздействиям, связанным с изменением климата (например, новые рынки, новые или усовершенствованные цепочки поставок, развитие исследований и разработок, технологий).

Примечание 2 - Возможности для организации могут быть результатом принятия мер по адаптации к физическим воздействиям изменения климата и предотвращению его изменения (например, усилия по повышению эффективности использования ресурсов и экономии затрат, освоение и использование источников энергии с низким уровнем выбросов, разработка новых продуктов и услуг, обеспечение устойчивости (3.5) по всей длине цепочки поставок).

Примечание 3 - Возможности для организации могут возникать благодаря реализации климатической политики.

Примечание 4 - Возможности для организации могут возникать благодаря расширению, эволюции или слиянию рынков, а также благодаря вкладам (3.16) в устойчивость организации. К возможностям относятся: новые продукты, услуги, заказчики и рынки; репутационная выгода; безопасность цепочки поставок; повышение устойчивости; совершенствование процессов; инновации. Возможности могут быть определены по цепочкам формирования стоимости и соответствующим благоприятным условиям.

Примечание 5 - Возможности, связанные с климатом, зависят от региона, рынка и отрасли, в которой работает организация.

3.14 доля в общем объеме финансирования (share in total financing): Количественный показатель, служащий мерой участия финансирующей организации (3.7) или категории финансирующих организаций в общем объёме финансирования, полученного объектом инвестиций (3.11).

Примечание 1 - Доля в общем объеме финансирования может относиться к доле в общем долге или общих обязательствах, учитываемых на балансе объекта инвестиций, или к доле в потоке финансирования, полученного в течение определенного периода времени.

Пример - Банк A владеет 80% непогашенного долга компании. Банку B принадлежит 30% долга, привлеченного компанией за последние шесть месяцев. Доли в общем объеме финансирования, связанные с "непогашенным долгом компании" и "долгом, привлеченным компанией за последние шесть месяцев", составляют соответственно 80% и 30%.

3.15 климатический проект (climate action): Инициатива финансирующей организации (3.7) по достижению климатических целей (3.1) на основе приоритетов предотвращения и адаптации.

Примечание 1 - Климатический проект призван: a) снижать или предотвращать выбросы парниковых газов или увеличивать их поглощение; b) снижать уязвимость, обеспечивать и повышать устойчивость (3.5), а также увеличивать адаптивную способность (3.6) социальных и экологических систем к неблагоприятным воздействиям изменения климата (3.2).

Примечание 2 - Под инициативой понимается решение, принятое финансирующей организацией или группой финансирующих организаций для осуществления влияния, направленного на достижение климатических целей. Это может быть конкретное решение об инвестировании или кредитовании, постоянное изменение стратегии инвестирования или кредитования, политика и процессы финансирующих организаций, а также действия, направленные на привлечение других финансирующих организаций для повышения масштаба и эффективности их влияния.

Примечание 3 - Достижение целей характеризуется изменениями в реальном секторе экономики, согласующимися с климатическими целями.

Пример - Использование прав голоса акционерами для поддержки резолюции, связанной с климатом, изменения в условиях, связанных с климатом, в результате предоставления займа (дополнительные примеры приведены в приложении В).

Примечание 4 - Климатические проекты могут быть коллективными или индивидуальными.

Примечание 5 - Климатический проект может заключаться в разнообразных действиях (например, предоставлении финансирования, отправке писем объектам инвестиций (3.11), проведении двусторонних совещаний, использовании прав акционеров), поддерживающих некоторое более широкое действие (например, привлечение акционеров к участию в этой борьбе).

[ИСО 14080:2018, 3.1.1.1, с изменениями: заменено прежнее определение: "инициатива финансирующей организации по достижению климатических целей на основе приоритетов снижения рисков изменения климата и адаптации к этим изменениям", в примечание 1 к термину добавлены слова "парниковых газов", добавлены примечания 2-5 к термину и пример]

3.16 вклад (contribution): Общий эффект от действий финансирующей организации (3.7) на достижение климатических целей (3.1).

Примечание 1 - Вклад в борьбу с изменением климата включает в себя эффект, производимый: а) пассивными решениями в области климата; b) целенаправленными климатическими проектами (3.15) в ходе решения задачи, способствующей достижению климатических целей.

Примечание 2 - Предотвращение изменения климата (3.3) обычно выражается в условных единицах выбросов ПГ. Адаптация к изменениям климата (3.4) может выражаться через финансовые показатели, например снижение затрат, возникающих в результате связанных с климатом стихийных бедствий.

Примечание 3 - Вклад может быть положительным или отрицательным.

3.17 эффект климатического проекта (output of the climate action): Изменения, возникающие в результате проводимого финансирующей организацией (3.7) климатического проекта (3.15), которые влияют на принятие решений объектом инвестиций (3.11).

Примечание 1 - Эффект может быть количественным или качественным.

Пример - Существенно увеличиваются капиталовложения в новую экологичную технологию; на ежегодном общем собрании акционеров выносится решение по вопросам, связанным с климатом; начинается судебный процесс по вопросам, связанным с климатом.

3.18 результат климатического проекта (outcome of the climate action): Измеримое фактическое изменение, наблюдаемое в деятельности объекта инвестиций (3.11) как следствие эффекта климатического проекта (3.17).

Примечание 1 - Результат измеряется как эффект от влияния финансирующей организации (3.7) на деятельность объекта инвестиций.

3.19 воздействие климатического проекта (impact of the climate action): Последствия полученного результата, отражающие ту степень, в которой климатический проект (3.15) вносит вклад в достижение климатических целей (3.1).

Примечание 1 - В контексте предотвращения воздействие климатического проекта обычно измеряется в физических единицах, таких как тонны сокращения выбросов ПГ

Примечание 2 - Воздействие климатического проекта может приводить к снижению подверженности финансирующей организации (3.7) связанным с климатом финансовым рискам и возможностям (3.13).

3.20 целевой показатель (в контексте финансирующей организации) (target): Измеримый результат и воздействие, которых финансирующая организация (3.7) намеревается достичь с помощью своих климатических проектов (3.15) с конечной целью максимально увеличить воздействие финансирующей организации при наличии рыночных возможностей (3.13).

Примечание 1 - Целевой показатель финансирующей организации в части предотвращения считается научно обоснованным, когда он направлен на изменение поведения объекта инвестиций (3.11), содействуя снижению выбросов ПГ в реальном секторе экономики в масштабах и темпах, соизмеримых с климатическими целями (3.1).

Примечание 2 - Для достижения целевого показателя финансирующая организация может вести один или несколько климатических проектов.

Примечание 3 - Целевой показатель, как правило, утверждают на уровне портфеля и разделяют на отдельные климатические проекты. Он может быть утвержден как для отдельного климатического проекта, так и для целого ряда климатических проектов.

3.21 целевой показатель объекта инвестиций (investee target): Измеримый результат и воздействие в результате деятельности объекта инвестиций (3.11).

3.22 внешний фактор (external factor): Фактор, влияющий на эффекты, результаты и воздействия, который находится вне сферы влияния климатических проектов (3.15) и (или) действий финансирующей организации (3.7).

Пример 1 - Исключение угольной электростанции из программы инвестиций (3.9) объекта инвестиций (3.11) в силу новой публичной политики, запрещающей эксплуатацию угольных электростанций.

Пример 2 - Давление со стороны негосударственных организаций; изменения стоимости технологий; субсидии; природные катастрофы; локауты и забастовки.

3.23 научно обоснованный целевой показатель предотвращения (science-based mitigation target): Целевой показатель (3.20), принятый объектами инвестиций (3.11) для сокращения выбросов ПГ в соответствии с научно определенным уровнем декарбонизации, требуемым в рамках целей предотвращения изменения климата (3.3).

3.24 траектория (trajectory): Ожидаемые будущий результат и уровень выбросов ПГ объекта инвестиций (3.11), в отношении которого измерены изменения уровня выбросов или результаты.

Примечание 1 - Существуют разные типы траекторий: a) траектория ведения обычной деятельности, представляющая собой ожидаемый будущий результат и траекторию ПГ объекта инвестиций до начала выполнения климатического проекта (3.15); b) целевая траектория, представляющая собой ожидаемый результат и траекторию ПГ в результате выполнения климатического проекта; c) научно обоснованная траектория, представляющая собой ожидаемый будущий результат и траекторию ПГ в соответствии с научно определенным уровнем декарбонизации, требуемым целями предотвращения изменения климата (3.3).

Примечание 2 - Траектория обычной деятельности (business as usual) может считаться базовой траекторией для сравнения и мониторинга.

3.25 риск перехода (transition risk): Риск, связанный с переходом к низкоуглеродной экономике.

Примечание 1 - Риск перехода связан с политическими инициативами, нормативно-правовыми обязательствами, договорными обязательствами, технологическими и рыночными изменениями в части требований, касающихся предотвращения изменения климата (3.2) и адаптации к ним.

Примечание 2 - Риск перехода приводит к различным уровням воздействия на финансовую результативность и репутацию финансирующей организации (3.7).

Примечание 3 - Риски перехода связаны с текущими и ожидаемыми политическими ограничениями и стимулами в соответствующих юрисдикциях, изменениями и доступностью технологий, а также изменениями на рынке.

[Целевая группа по раскрытию финансовой информации, связанной с климатом (TCFD) [13]]

3.26 физический риск (physical risk): Риск, возникающий в результате событийных (острых) или долгосрочных (хронических) изменений климатических моделей, связанных с изменением климата (3.2).

Примечание 1 - Физические риски могут иметь финансовые последствия для организаций, такие как прямое воздействие на активы и косвенное воздействие на цепочки поставок в связи с изменением доступности, источников и качества воды, продовольственную безопасность, а также на объекты и операции организаций, цепочки поставок, транспортные потребности и безопасность сотрудников в связи с экстремальными изменениями температуры.

Примечание 2 - Острыми физическими рисками называются риски, которые обусловлены теми или иными событиями, включая увеличение интенсивности экстремальных погодных явлений, таких как циклоны, ураганы или наводнения.

Примечание 3 - Хроническими физическими рисками называются долгосрочные изменения в климатических моделях (например, устойчивое повышение температуры), которые могут вызвать повышение уровня моря или хронические периоды аномальной жары.

3.27 риск изменения климата (climate change risk): Риск, связанный с изменением климата (3.2), который включает в себя, помимо прочего, риск перехода (3.25) и физический риск (3.26).

3.28 валидация (validation): Процесс оценки обоснованности допущений, ограничений и методов, поддерживающих заявление о результатах намечаемой деятельности.

[ИСО 14064-3:2019, 3.6.3]

3.29 верификация (verification): Процесс оценки заявления в отношении исторических данных и информации для определения, является ли это заявление в существенном отношении правильным и соответствует ли оно критериям.

[ИСО 14064-3:2019, 3.6.2]

3.30 существенная информация (material): Информация, способная повлиять на решения предполагаемых пользователей.

[ИСО 14064-3:2019, 3.6.8]

3.31 раскрыть (disclose): Предоставить данные тем, кто обычно не имеет к ним доступа.

Примечание 1 - Раскрытием называется акт предоставления доступа к данным, а также момент такого предоставления.

[ИСО/ТС 14265:2011, 2.13, с изменениями: добавлено примечание 1 к термину]

4 Принципы

4.1 Общие положения

Рассматриваемые далее принципы являются базовыми и определяют применение требований и рекомендаций, изложенных в настоящем стандарте.

4.2 Описание принципов

4.2.1 Применимость

Деятельность, данные, информация, сценарии и используемые методологии допускается применять для оценки и раскрытия влияния климатического проекта финансирующей организации, ее соответствующих портфельных целей, а также подверженности рискам и возможностям, связанным с климатом.

4.2.2 Согласованность

Применение, использование и (или) раскрытие допущений, методологий, оперативных и исторических данных и сценариев таким образом, чтобы обеспечивать сопоставимость результатов во времени и значимый мониторинг эффектов, результатов и воздействий климатического проекта финансирующей организации, портфельных целей, поддерживающих климатический проект, а также отчетности о рисках и возможностях, связанных с климатом.

4.2.3 Полнота

Включение всех значимых климатических проектов, которые вносят вклад (положительный или отрицательный) в достижение целей и (или) минимизацию рисков, связанных с климатом.

4.2.4 Консервативность

При необходимости использования допущений измеряют или определяют эффект, результат и воздействие климатического проекта так, чтобы допущения не переоценивали положительное воздействие и не недооценивали отрицательное и чтобы оценка сопоставимых альтернатив обеспечивала конечный результат с умеренной осторожностью.

4.2.5 Долгосрочная ориентация

Понимание вклада финансирующей организации и осведомленность о рисках и возможностях, связанных с климатом, с учетом долгосрочных климатических целей при рассмотрении краткосрочных и среднесрочных последствий.

4.2.6 Прозрачность

Предоставление всей значимой и полной информации для целей верификации и, когда это требуется или запрашивается, для дополнения публичной отчетности.

4.2.7 Верифицируемость

Возможность верификации всех значимых сведений (например, допущений, методов, показателей, оперативных и исторических данных, сценариев).

4.2.8 Точность

Вся представленная и задокументированная информация (включая допущения, методологии, оперативные и исторические данные, а также сценарии) имеет ограниченную погрешность и неопределенность для сведения к минимуму количества недостоверной информации.

4.2.9 Синергия

Действия по адаптации не противоречат целям предотвращения, а действия по предотвращению не противоречат целям адаптации.

4.2.10 Связность

Эффект индивидуальных и коллективных климатических проектов соответствует утвержденным целям и целевым показателям.

4.2.11 Способность оказывать влияние

Влияние при реализации климатических проектов, направленных на изменение поведения или решений объектов инвестиций и других значимых заинтересованных сторон.

4.2.12 Эффективность

Решения, принимаемые объектами инвестиций, принимаются под влиянием климатического проекта финансирующей организации и приводят к измеримому чистому положительному климатическому воздействию на реальный сектор экономики.

4.2.13 Наличие доказательной базы

Заявления о влиянии климатических проектов подтверждаются собранными доказательствами.

4.2.14 Целеориентированность

Климатические проекты, осуществляемые финансирующей организацией, отвечают требованиям системы менеджмента (например, плану климатических проектов), которая соответствует установленным целям (например, внесение положительного вклада в достижение климатических целей) и целевым показателям (например, снижение углеродоемкости в планах капитальных инвестиций объектов инвестиций в инвестиционном портфеле), система менеджмента регулярно оценивается на предмет ее эффективности, выявляются недостатки и совершенствуется подход в соответствии с актуальными исследованиями.

4.2.15 Дополнительность

Воздействие, заявленное финансирующей организацией, является дополнительным к тому, что произошло бы без проведения ею климатического проекта. Финансирующая организация не получает автоматически льготы за климатические проекты объекта инвестиций (т.е. за изменение выбросов ПГ в реальном секторе экономики), если климатические проекты финансирующей организации не были одним из основных или единственным фактором изменения выбросов ПГ.

5 Схема раскрытия рисков и возможностей финансирующей организации, связанных с изменением климата

5.1 Общие положения

Финансирующая организация должна оформить документально общую схему для определения существенных рисков и возможностей для объектов инвестиций.

Для того, чтобы определять, оценивать и контролировать риски и возможности в связи с изменением климата, финансирующей организации необходимо предусмотреть в этой схеме следующее:

- риски и возможности объектов инвестиций, связанные с изменением климата;

- внутреннюю оценку рисков и возможностей, связанных с изменением климата;

- целевые показатели, относимые к рискам и возможностям, связанным с изменением климата;

- изменения в вышеуказанных областях с течением времени.

5.2 Деловая стратегия финансирующей организации и финансовое планирование в краткосрочной, среднесрочной и долгосрочной перспективе

5.2.1 Определение рисков и возможностей, связанных с изменением климата, в краткосрочной, среднесрочной и долгосрочной перспективе

Финансирующая организация должна идентифицировать и раскрывать следующее:

- типы учитываемых рисков изменения климата, концентрации воздействия рисков изменения климата и ожидаемые возможности;

- сектора, бизнес-модели и всю выявленную цепочку поставок (как на международном, так и на национальном уровне), связанные с ее объектами инвестиций, наиболее подверженными риску в отношении изменения климата в краткосрочной, среднесрочной и долгосрочной перспективе;

- сектора, бизнес-модели и всю выявленную цепочку поставок (как на международном, так и на национальном уровне), связанные с ее объектами инвестиций, имеющими те или иные возможности в краткосрочной, среднесрочной и долгосрочной перспективе;

- выявленные в портфеле риски и возможности, связанные с изменением климата, в краткосрочной, среднесрочной и долгосрочной перспективе;

- процесс, выполняемый для определения рисков и возможностей изменения климата в портфеле и у объектов инвестиций.

Примечание - Примеры возможностей приведены в приложении E.

5.2.2 Контроль рисков и возможностей, связанных с изменением климата со стороны финансирующих организаций

Финансирующая организация должна определять и раскрывать:

- то, как риски изменения климата связаны с ее портфелем, продуктами, распределением капитала и (или) биржевыми операциями;

- то, как ее правление и руководство прорабатывают вопросы, связанные с переходом и физическими рисками и возможностями, включая:

- постановку стратегических целей,

- процессы и периодичность предоставления информации правлению для обеспечения их оптимального участия;

- решения и указания, связанные с рисками и возможностями изменения климата, при рассмотрении и руководстве проработкой вопросов, касающихся:

- стратегии,

- политики управления рисками,

- постановки целей деятельности финансирующей организации,

- надзора за крупными капитальными затратами,

- приобретений,

- прогресса достижения целевых показателей,

- мониторинга рисков и возможностей, связанных с изменением климата,

- инвестиций;

- то, как политики и процедуры финансирующей организации в отношении ее внутренних процедур учитывают необходимость участия правления в действиях, связанных с определенными климатическими проектами;

- устойчивость стратегий рискам изменения климата в краткосрочной, среднесрочной и долгосрочной перспективе за счет проведения проверок на чувствительность по различным сценариям, включая сценарий 1,5°С, 2°С или ниже, а также, в соответствующих случаях, сценарии более 3°С с увеличенным физическим риском изменения климата.

5.2.3 Влияние рисков изменения климата на коммерческую деятельность и стратегию финансирующей организации

Финансирующая организация должна определять и раскрывать то, как риски и возможности, связанные с изменением климата, влияют на ее коммерческую деятельность и стратегию в краткосрочной, среднесрочной и долгосрочной перспективе в следующих областях:

- инвестиционная и кредитная политика;

- продукты и услуги;

- основные виды деятельности;

- цепочка инвестирования;

- цепочка создания стоимости;

- мероприятия по адаптации;

- мероприятия по предотвращению;

- распределение капитала.

Инвесторы и в особенности управляющие активами должны определять и раскрывать следующее:

- то, как риски и возможности, связанные с изменением климата, учитываются в соответствующих инвестиционных стратегиях для различных классов активов в краткосрочной, среднесрочной и долгосрочной перспективе;

- то, как риски и возможности, связанные с изменением климата, учитываются в соответствующих продуктах;

- то, как инвестиционная стратегия или продукты могут быть затронуты переходом к низкоуглеродной экономике в краткосрочной, среднесрочной и долгосрочной перспективе.

Владельцам активов следует определять и раскрывать то, как риски и возможности, связанные с изменением климата, включаются в круг задач, управляющих активами.

5.2.4 Риски и возможности объектов инвестиций в связи с изменением климата

Финансирующая организация должна принимать во внимание воздействие и риски изменения климата для объектов инвестиций, а также влияние изменения климата на каждый объект инвестиций.

Финансирующей организации необходимо принимать во внимание концепцию монетизации при оценке финансовых норм прибыли. Действия по предотвращению изменения климата и адаптации к ним могут приносить объектам инвестиций финансовую выгоду.

Примечание - К примерам монетизации относятся теневое ценообразование, углеродные кредиты или зачеты и оценка природных активов. При проведении оценки финансирующей организации могут помочь другие стандарты, такие как ИСО 14007, ИСО 14008, серия стандартов ИСО 14064 и ИСО 14067.

Финансирующая организация должна определять и раскрывать следующее:

- то, как объекты инвестиций подтверждают свою подверженность рискам перехода и физическим рискам в краткосрочной, среднесрочной и долгосрочной перспективе, и уточнили ли они эти риски;

- то, как она взаимодействует с объектами инвестиций для повышения качества информации о рисках и возможностях, связанных с изменением климата, и доступности данных, согласно обстоятельствам;

- информацию объекта инвестиций о рисках, связанных с изменением климата, и то, как оценивается ее качество.

5.3 Целевые показатели, относимые к рискам и возможностям, связанным с изменением климата

Финансирующая организация должна определять и раскрывать:

- целевые показатели своего портфеля и объектов инвестиций, относимые к рискам и возможностям, связанным с изменением климата;

- то, как целевой показатель соотносится с климатическими целями;

- научную обоснованность целевого показателя;

- качественные и количественные показатели, такие как:

- выбросы ПГ за короткий, средний и длительный периоды,

- финансовые цели,

- устойчивость к финансовому ущербу,

- период времени, в течение которого применяются целевые показатели,

- базовый год, относительно которого измеряется прогресс,

- ключевые показатели эффективности, используемые для оценки прогресса относительно целевых показателей;

- действия, предпринимаемые для достижения целевых показателей;

- изменения в стратегии, которые способствуют достижению целевых показателей.

5.4 Управление рисками изменения климата

Финансирующей организации следует определять и раскрывать информацию о том, как она оперативно и стратегически управляет рисками изменения климата, в том числе то, как она принимает решения по реализации следующих задач:

a) предотвращению;

b) передаче;

c) принятию;

d) контролю рисков изменения климата.

Раскрытию подлежат:

- физические риски за короткий, средний и длительный периоды;

- риски перехода за короткий, средний и длительный периоды;

- риски ответственности за короткий, средний и длительный периоды;

- для случаев, когда финансирующая организация не справляется с управлением какого-либо вида риска, - исчерпывающее обоснование того, почему данная категория риска не проработана финансирующей организацией;

- резервы на покрытие рисков судебных разбирательств;

- то, как оцениваются риски и возможности объектов инвестиций, связанные с изменением климата, в краткосрочной, среднесрочной и долгосрочной перспективе;

- то, как оцениваются риски и возможности портфелей, связанные с изменением климата, в краткосрочной, среднесрочной и долгосрочной перспективе;

- то, как будет осуществляться управление рисками, связанными с изменением климата, в краткосрочной, среднесрочной и долгосрочной перспективе, включая инструменты управления;

- то, как управление рисками, связанными с изменением климата, встраивается в общие процессы и (или) политику управления рисками финансирующей организации;

- включено ли взаимодействие с объектами инвестиций в политику управления рисками, связанными с изменением климата;

- то, как это взаимодействие повлияет на подверженность таким рискам.

Страховщики определяют и раскрывают следующее:

- процессы управления рисками, связанными с изменением климата, в портфелях страхования и перестрахования:

- по географическим регионам,

- по направлениям коммерческой деятельности,

- по категориям продукции;

- рассматриваемую категорию событий, связанных с климатом;

- то, как потенциальные воздействия рисков, связанных с климатом, влияют на выбор клиента, цедента или брокера;

- ведется ли разработка связанных с климатом продуктов или компетенций, таких как страхование зеленой инфраструктуры, специализированные консультационные услуги по вопросам рисков, связанных с климатом, а также взаимодействие с клиентами с учетом климатических аспектов в краткосрочной, среднесрочной и долгосрочной перспективе.

Инвесторы должны определять и раскрывать то, как они осуществляют управление рисками, связанными с климатом, по каждому продукту или инвестиционной стратегии.

5.5 Показатели и методы, использованные за короткий, средний и длительный периоды

Финансирующей организации следует определять и раскрывать показатели и методы, использованные для оценки и управления рисками, связанными с изменением климата. Раскрытие должно распространяться на следующую информацию:

- используемые методы и объяснение причин выбора этих методов;

- процент покрытия ее портфеля (портфелей), продуктов или мероприятий по андеррайтингу;

- временные рамки данных и их анализа;

- используемая терминология или ссылки на существующую классификацию рисков;

- результаты анализа сценариев, включая цель "намного меньше 2°С";

- описание, включая допущения сценариев, а также лежащие в их основе временные горизонты, используемые при сборе данных для проработки стратегии финансирующей организации и финансового планирования в краткосрочной, среднесрочной и долгосрочной перспективе;

- является ли показатель результатом испытания, включая описание самого испытания;

- описание процесса мониторинга, включая показатели за средний и длительный периоды;

- описание отраслей и географических регионов, охваченных методологией, а также, если это применимо, объяснение того, почему не были учтены значимые отрасли и регионы, указанные в 6.6;

- классы активов, охваченные методологией, включая обоснование того, почему не были оценены те или иные существенные активы;

- изменилось ли использование показателей со временем;

- изменились ли результаты того или иного показателя со временем;

- используются ли в показателях фактически имеющиеся, или оценочные данные, или же и те, и другие.

Страховщикам следует определять и раскрывать свой совокупный риск подверженности природным катастрофам.

Инвесторы обязаны определять и раскрывать показатели, используемые для оценки рисков, связанных с климатом, по каждому фонду, продукту или инвестиционной стратегии.

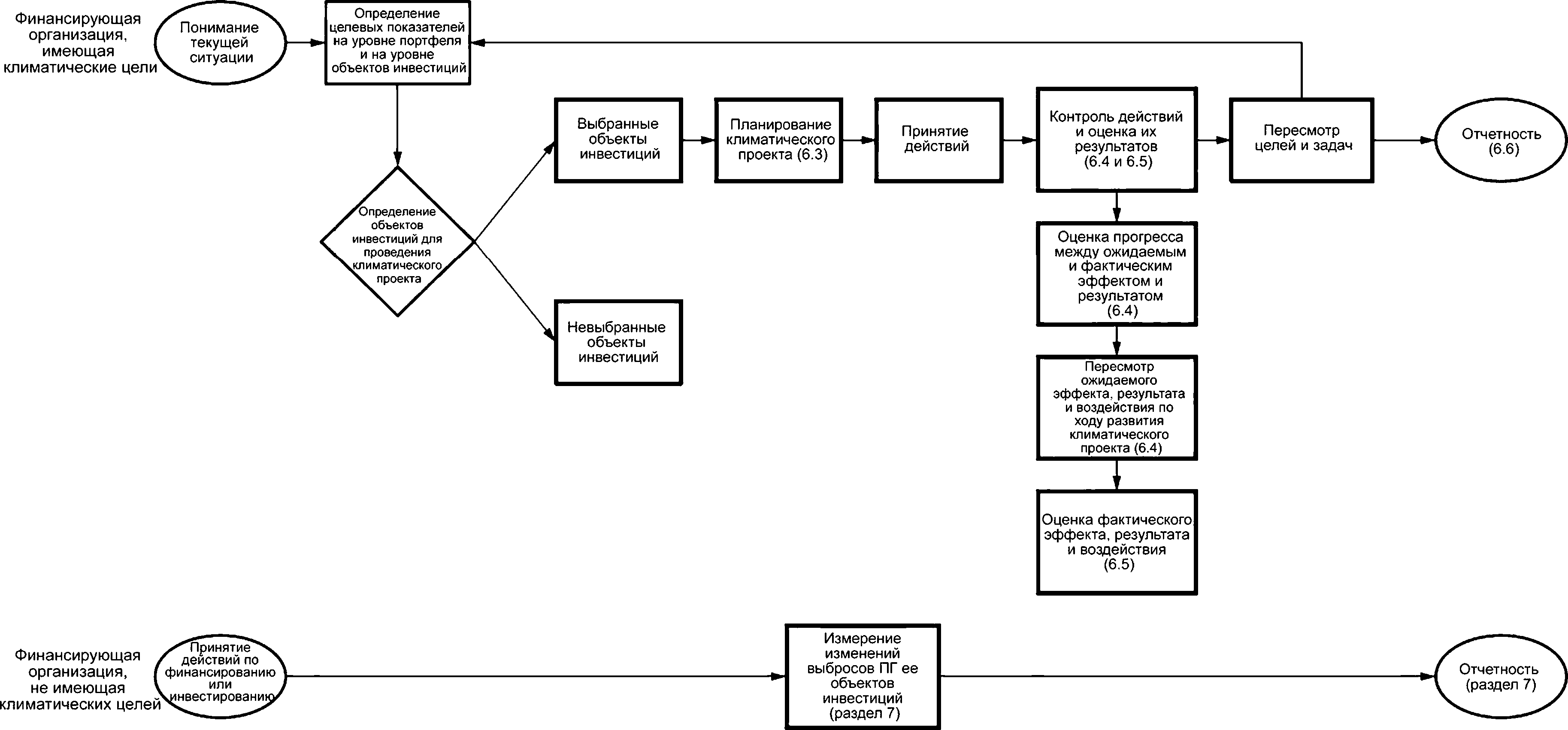

6 Схема оценки, мониторинга и отражения в отчетах влияния климатического проекта финансирующей организации на достижение климатических целей

6.1 Общие положения

В данном разделе приведена общая методическая схема оценки влияния климатических проектов, проводимых финансирующей организацией, на достижение климатических целей. Перечень климатических проектов (не являющийся исчерпывающим) приведен в приложении В.

6.2 Стратегия и политика в области климата

Финансирующая организация должна утвердить и задокументировать стратегию и политику, отражающие ее стремление к выполнению следующих обязательств:

- обеспечение согласованности финансовых потоков с климатическими целями;

- измерение той степени, в которой ее климатические проекты вносят вклад в достижение климатических целей.

Финансирующая организация обязана описать и документально оформить план по достижению своих стратегических целей. В плане необходимо описать средства, которые будут мобилизоваться для достижения этих целей. В нем должно быть описано следующее:

a) то, как стратегические цели преобразуются в целевые показатели портфеля;

b) то, как целевые показатели портфеля преобразуются в конкретные целевые показатели объектов инвестиций;

c) имеют ли целевые показатели, указанные в перечислениях a) и b), научное обоснование;

d) климатические проекты, которые будут использоваться для достижения целевых показателей портфеля и целевых показателей объектов инвестиций;

e) существующие методы для формирования причинной или иной связи между климатическими проектами, мобилизованными средствами и стратегическими целями и целевыми показателями, которые должны:

1) определять, как ожидаемые эффекты и результаты будут учитываться в процессе обоснования фактического воздействия климатического проекта (см. приложение A);

2) включать в себя процессы для сбора данных, тип необходимых данных, источники данных и информации, а также периодичность мониторинга климатических проектов.

Примечание - Метод может быть утвержден для нескольких климатических проектов.

6.3 Планирование и документальное оформление климатических проектов

6.3.1 Общие положения

В данном разделе рассматривается то, как финансирующая организация обязана документировать и описывать:

- то, как проводимые ею климатические проекты (действие) должны влиять на принятие решений объектом инвестиций (эффект) и на деятельность этого объекта (результат), чтобы внести вклад в предотвращение, адаптацию к ним либо и в то, и в другое (воздействие);

- ожидаемую причинную связь между элементами, указанными в 6.3.2, 6.3.3, 6.3.4 и 6.3.5, включая условия и внешние факторы, учитываемые на каждой стадии, которые делают возможным переход к следующей стадии (например, эффекты, приводящие к результатам); в тех случаях, где прямую причинную связь установить невозможно, требуется привести пояснение связи между стадиями.

Финансирующая организация должна иметь план, который периодически пересматривается в ходе его реализации по мере возможности, улучшения и повышения уровня эффектов, результатов и воздействий. При пересмотре необходимо учитывать по меньшей мере актуальные отчеты IPCC.

Примечание - Следование выводам актуальных отчетов IPCC является минимальным требованием для определения уровня амбициозности подхода, основанного на теории изменений. Вместе с тем, для определения эффектов, результатов и воздействий финансирующим организациям рекомендуется обращаться к современным исследованиям.

6.3.2 Определение атрибутов климатических проектов

Финансирующая организация должна определить атрибуты проводимого климатического проекта, включая следующие:

a) целевой показатель портфеля, которому способствует климатический проект, и то, как этот проект может содействовать достижению целевых показателей финансирующей организации;

b) задействованные классы активов;

c) срок(и) владения финансовым активом;

d) целевой объект инвестиций или категория объектов инвестиций;

e) решения, принимаемые объектами инвестиций, на которые финансирующая организация желает влиять, включают, в зависимости от ситуации, следующие:

1) планы капитальных затрат;

2) планы затрат на исследования и разработки;

3) досрочный вывод из эксплуатации объектов, производящих большое количество выбросов углерода;

4) планы проектирования или производства продукции;

5) операционные процедуры;

6) управление цепочками поставок;

7) выбор и развертывание продуктов и услуг;

8) соответствие значимым стандартам;

f) рычаги влияния финансирующей организации на мобилизованные объекты инвестиций включают, в зависимости от обстоятельств, следующие:

1) способность вынести резолюцию и голосовать в качестве члена правления;

2) способность вынести резолюцию и голосовать в качестве пайщика;

3) методы непрямого влияния как пайщика (взаимодействие, включая методы эскалации и частный многосторонний диалог с инвесторами или выступление на ежегодном общем собрании);

4) методы непрямого влияния как облигационного инвестора (взаимодействие);

5) способность оказывать значительное влияние на стратегию и руководство объекта инвестиций как пайщика частного капитала (например, выкуп с привлечением заемных средств, венчурный капитал, финансирование проблемных долговых обязательств);

6) способность оформлять долговые соглашения в качестве кредитора; они могут носить ограничительный или утвердительный характер и распространяться на долговые инструменты (например, займы, облигации);

7) выделение капитала на финансовые инструменты с определенными характеристиками (например, зеленые облигации, использующиеся для финансирования новых проектов по возобновляемым источникам энергии);

8) способность использовать юридические каналы;

9) прочее;

10) различные варианты.

6.3.3 Определение климатического проекта

Финансирующая организация должна задокументировать и описать следующие элементы:

a) потенциальные климатические проекты, которые она может реализовать у целевого объекта инвестиций и (или) у других объектов инвестиций;

b) планируемое действие; описание планируемого климатического проекта должно включать в себя мобилизованные средства, сроки мероприятий, основные контрольные точки, мобилизованные или мобилизуемые ресурсы, а также подход, в рамках которого финансирующая организация сотрудничает с соответствующими третьими лицами;

c) причины, по которым финансирующая организация выбрала именно такое действие из числа прочих возможных действий;

d) то, как климатический проект связан с ее инвестиционными и (или) финансовыми полномочиями, стратегией, целевыми показателями, политиками и процессами, чтобы продемонстрировать четкую связь с целью финансирующей организации и принимаемыми решениями;

e) предполагается ли данное действие как разовая инициатива или как систематическая практика;

f) является ли климатический проект индивидуальным или коллективным: в контексте коллективного проекта финансирующая организация должна объяснить свою роль;

g) зависит ли успех действия от выполнения аналогичных или вспомогательных действий другими финансирующими организациями и в какой степени;

h) риски финансирующей организации со стороны целевых объектов инвестиций по классам активов, в которых она проводит климатический проект; финансирующая организация объясняет, как эти риски изменяются во времени или могут изменяться в ходе реализации климатического проекта; если климатический проект является коллективным, финансирующая организация должна уточнить риски других финансирующих организаций со стороны целевых объектов инвестиций, задействованных в этом конкретном климатическом проекте;

i) имеющиеся рычаги и уровень влияния, которое она оказывает на целевые объекты инвестиций при обычном ходе деятельности, включая ее долю в финансировании объекта инвестиций и, если это применимо, значимость ее голоса; она обязана указать, как ее уровень влияния может изменяться в ходе реализации климатического проекта.

Примечание - Значимость голоса - это количественное выражение конкретного влияния финансирующей организации в управлении объектом инвестиций, оказываемого в силу имеющихся у нее или представляемых ею объема и видов уставного капитала;

j) рычаги влияния, которые будут использоваться для климатического проекта: финансирующая организация может количественно определить вес своих факторов влияния в процессе принятия решений объектом инвестиций;

k) внешние факторы, которые могут приводить к изменению в поведении объекта инвестиций.

Финансирующая организация может указать следующие основные внешние стимулы, которые привели к решению предпринять климатический проект, в том числе, в зависимости от ситуации:

- общественное давление;

- рекомендации государственных и (или) надзорных органов;

- давление со стороны пайщиков, в том числе сообществ, резидентов, коренных народов, групп активистов;

- просьба со стороны пайщиков и (или) инвесторов долговых инструментов;

- ожидания клиентов, заказчиков и бенефициаров.

6.3.4 Ожидаемые эффекты климатических проектов

Финансирующая организация обязана документально отражать, описывать и, по мере возможности, количественно определять ожидаемый эффект, включая следующее:

a) почему ожидаемый эффект климатического проекта является значимым фактором, влияющим на принятие решений объектами инвестиций (с учетом ожидаемого эффекта): финансирующая организация должна оформить этот анализ документально, с доказательствами, и указать все использованные источники данных (внешние и внутренние);

b) условия и внешние факторы, необходимые для получения ожидаемого эффекта: в этом процессе финансирующая организация указывает предположения, сделанные в отношении внешних факторов, обоснования, подтверждающие доказательства и источники; финансирующая организация должна отметить, используются ли эти внешние факторы для побуждения к изменению поведения объекта инвестиций;

c) сроки материализации эффекта климатического проекта.

Примечание - В качестве примера, эффект может принимать, в частности, следующие формы:

- решение, имеющее отношение к климату, которое принимается акционерами;

- увеличение размера капитала на устойчивую низкоуглеродную технологию по решению группы частных инвесторов, мобилизующих капитал;

- определение условий займа и количества клиентов, на которых они распространяются.

6.3.5 Ожидаемые результаты климатических проектов

6.3.5.1 Общие положения

Финансирующая организация должна задокументировать и описать ожидаемый результат, а также соответствующие решения и действия объектов инвестиций, на которые финансирующая организация намеревается влиять.

При документировании и описании ожидаемого результата климатического проекта финансирующая организация выполняет следующее:

- количественно определяет, а при невозможности - описывает ожидаемые результаты или изменения в деятельности объекта инвестиций. Количественное определение должно быть по мере возможности перспективным и может включать в себя несколько моментов во времени. Если ожидаемый результат невозможно количественно определить, финансирующая организация обязана объяснить причины;

- указывает объем ожидаемых результатов, а именно: технологии, географические зоны, рабочие площадки и (или) продукты. Для повышения точности оценки ожидаемого результата его следует характеризовать по типу технологии (например, береговая ветровая энергетика, газ, уголь), когда это применимо и возможно;

- предусматривает срок для материализации результата климатического проекта (например, предполагается, что ожидаемый результат будет достигнут в том или ином году или на протяжении некоторого количества лет). Для более точного определения прогресса результата финансирующая организация определяет значимые промежуточные шаги, которые могут влиять на ожидаемый результат;

- определяет и учитывает внешние факторы, влияющие на достижение ожидаемых результатов климатического проекта. При этом:

- финансирующая организация обязана:

- указать предположения, сделанные в отношении внешних факторов, и привести обоснование,

- собирать и предоставлять доказательства и использованные источники данных (информации);

- финансирующая организация может:

- описать, какое влияние будет оказано на сроки и ожидаемые результаты, если предположения окажутся неверными,

- провести анализ чувствительности для ключевых предположений.

Примечание - Результаты климатического проекта могут относится к нескольким категориям, включая изменения в планах капитальных затрат, в планах затрат на исследования и разработки, досрочного вывода из эксплуатации высокоуглеродных объектов, в планах проектирования и производства продукции, в операционных процедурах и (или) в управлении цепочками поставок. Результат может включать в себя несколько технологий (например, возобновляемая энергетика, газовая, нефтяная).

Финансирующая организация должна представить ожидаемые результаты в контексте климатических целей.

6.3.5.2 Результаты, относящиеся к предотвращению изменения климата

В отношении результатов, связанных с предотвращением изменения климата, финансирующей организации следует описывать и документировать следующее:

a) то, как ожидаемый результат влияет на достижение целевых показателей финансирующей организации и как его предполагается использовать для содействия достижению целевых показателей;

b) качественную оценку того, как ожидаемый результат согласуется (или не согласуется) с научно обоснованным целевым показателем предотвращения, применяемым к объекту инвестиций, который находится в соответствии с климатическими целями.

Примечание - При отсутствии научно обоснованного целевого показателя предотвращения финансирующая организация может принять ориентировочный целевой показатель и объяснить причину его соответствия климатическим целям;

c) качественную оценку разрыва между траекторией результатов обычной коммерческой деятельности объекта инвестиций, ожидаемой траекторией результата (т.е. при условии, что ожидаемый результат материализуется) и научно обоснованной траекторией результата [т.е. согласно b)].

При выполнении положений b) и c) финансирующая организация обязана документировать:

- методическую основу, используемую для анализа сценариев;

- выбранный сценарий (рекомендации по выбору сценариев см. в приложении C);

- сделанные ключевые допущения;

- применяемые коэффициенты выбросов ПГ (если это применимо);

- источники данных (например, годовые отчеты, базы данных по уровню активов, заявления), используемые для определения траектории обычной коммерческой деятельности и ожидаемого результата действий, проводимых организацией объекта инвестиций.

Траектория обычной коммерческой деятельности считается базовой траекторией, которая используется для сравнения изменений, возникающих вследствие реализации климатического проекта. Однако базовая линия может актуализироваться для случаев, где финансовая организация наблюдает за изменениями результата, происходящими в силу внешних факторов (см. 6.3.5.1).

Примечание - См. в приложении D рекомендации по оценке траектории научно обоснованного целевого показателя предотвращения, а также траектории обычной коммерческой деятельности.

6.3.5.3 Результаты, относящиеся к адаптации к изменениям климата

В отношении результатов, связанных с адаптацией к изменениям климата, финансирующая организация должна описывать и документировать следующее:

a) то, как ожидаемый результат влияет на достижение целевых показателей;

b) то, как ожидаемый результат соотносится (или не соотносится) с планом адаптации к изменениям климата (постановкой целевых показателей в краткосрочной, среднесрочной и долгосрочной перспективе), применяемым к объекту инвестиций; при отсутствии научно обоснованного плана адаптации финансовая организация может принять ориентировочные целевые показатели, соответствующие климатическим целям, и указать причину их соответствия;

c) уровни устойчивости, соответствующие обычной коммерческой деятельности (business as usual), и ожидаемые уровни развития устойчивости к изменениям климата в краткосрочной, среднесрочной и долгосрочной перспективе: документально следует отразить используемую методическую основу, ключевые предположения и источники данных.

6.3.5.4 Результаты, относящиеся к нескольким периодам времени

В случаях, когда ожидаемый результат относится к нескольким периодам времени, финансирующая организация должна применять положения 6.3.5.2, перечисления a)-c), и 6.3.5.3, перечисления a)-c), соответственно.

6.3.6 Ожидаемое воздействие климатических проектов

В контексте действий по предотвращению ожидаемое воздействие климатического проекта определяется как разница между траекторией ожидаемых выбросов ПГ объекта инвестиций в результате наступления ожидаемого эффекта и базовой траекторией выбросов.

Базовая траектория выбросов оценивается путем пересчета траектории обычной коммерческой деятельности объекта инвестиций (т.е. эффекта) в выбросы ПГ до начала климатического проекта.

Пример - Ожидаемые изменения в планах наращивания мощностей производителей энергии (ожидаемые эффекты) могут быть пересчитаны в изменения выбросов ПГ, связанных с общей ожидаемой производственной мощностью объекта инвестиций.

Финансовая организация обязана указать срок материализации воздействия климатического проекта.

В случаях, когда результат связан с несколькими технологиями, финансирующая организация включает все технологии в расчет выбросов ПГ.

Для демонстрации прогресса, необходимого для достижения климатических целей, финансирующая организация должна сравнить траекторию ожидаемых выбросов ПГ объекта инвестиций с научно обоснованной ожидаемой траекторией выбросов ПГ (если это применимо).

Финансирующая организация должна документировать все изменения в критериях, указанных в 6.3.5.2, перечисление b), и все дополнительные допущения, используемые для оценки траектории объекта инвестиций в рамках научно обоснованного целевого показателя предотвращения, и базовой траекторией выбросов.

Если ожидаемое воздействие считается существенным, но не может быть определено количественно, например в некоторых случаях затрат на исследования и разработку низкоуглеродных технологий (для предотвращения) или климатоустойчивой инфраструктуры (для адаптации), результаты климатического проекта наряду с описанием ожидаемого воздействия могут оказаться достаточными, при условии, что будут объяснены причины, по которым не была выполнена количественная оценка ожидаемого воздействия.

В случае действий по адаптации финансирующая организация должна приблизительно оценить и описать ожидаемые уровни развития устойчивости к изменениям климата в краткосрочной, среднесрочной и долгосрочной перспективе в сравнении с уровнем устойчивости при отсутствии таких действий.

Финансирующей организации следует описать, как ожидаемое воздействие должно помочь достижению ее целевых показателей и решению стратегических задач.

Примечание 1 - Рекомендации по оценке базовой траектории выбросов и научно обоснованной траектории ожидаемых выбросов см. в приложении D.

Примечание 2 - Существующие стандарты по количественному определению выбросов ПГ в рамках серии стандартов по экологическому менеджменту, разработанных ИСО/ТК 207 (особенно ИСО 14064-1, ИСО 14064-2 и ИСО 14067), в настоящее время не устанавливают методы расчета перспективных траекторий, необходимые для применения настоящего стандарта.

6.4 Мониторинг климатических проектов и соответствующих эффектов, результатов и воздействий

6.4.1 План мониторинга

Финансирующая организация обязана разработать внутренний план мониторинга. В плане мониторинга должны быть прописаны:

a) процессы и инструменты, используемые для периодического контроля различий между ожидаемыми эффектами, результатами и воздействиями первоначальных мероприятий и ожидаемыми эффектами, результатами и воздействиями фактических мероприятий в рамках климатических проектов;

b) характер и источник информации, подвергаемой мониторингу, и соответствующие показатели (например, заявления объекта инвестиций, отчетность);

c) периодичность проведения мониторинга (финансирующая организация должна проводить мониторинг не реже одного раза в год);

d) персонал, участвующий в процессе мониторинга (т.е. кто отвечает за сбор и анализ информации).

6.4.2 Документирование ожидаемых эффектов, результатов и воздействий

При документировании результатов мониторинга и оценке прогресса финансирующая организация должна включать актуализированные значения ожидаемого эффекта, результата и воздействия, а также все изменения в сроках материализации ожидаемого эффекта, результата и воздействия.

Документация ожидаемого эффекта и результата должна включать следующее:

a) описание внутренних организационных и (или) операционных факторов финансирующей организации, ведущих к изменению;

b) описание внутренних организационных и (или) операционных факторов объекта инвестиций, ведущих к изменению;

c) описание внешних факторов (т.е. находящихся вне контроля финансирующей организации либо объекта инвестиций), ведущих к изменению;

d) изменения в первоначальных результатах объекта инвестиций и соответствующей траектории [т.к. как отмечается в 6.3.5.3, перечисление c)] вследствие влияния внешних факторов, не связанных с климатическим проектом;

e) изменения введенных и (или) вновь вводимых допущений для определения нового ожидаемого эффекта и результата.

В контексте мер по предотвращению документирование ожидаемого воздействия должно включать все изменения базовой траектории выбросов и причины, по которым она изменилась. Поэтому при количественной оценке ожидаемого воздействия следует учитывать разницу между базовыми выбросами ПГ объекта инвестиций и выбросами ПГ объекта инвестиций после получения результата.

Как указано в 6.3.4, финансовая организация, чей ожидаемый результат предусматривает исключительно технологии с нулевым выбросом углерода, обязана измерять изменения и отслеживать прогресс с точки зрения результата, а не с точки зрения выбросов ПГ.

После наблюдения за фактическим эффектом и результатом финансирующая организация должна оценить достигнутый прогресс и включить результаты в свою документацию, в том числе:

- сравнение между первоначально ожидавшимися и фактическими эффектом и результатом (как указано в 6.3.4 и 6.3.5);

- сравнение между пересмотренным результатом и фактическим результатом [как указано в перечислении e) выше].

В контексте адаптации к изменениям климата документирование ожидаемого воздействия должно включать все изменения линии адаптации и причины, по которым она изменилась.

6.5 Оценка влияния климатического проекта финансирующей организации

Воздействие климатического проекта, проводимого финансирующей организацией, понимается как сокращение выбросов ПГ или повышение устойчивости в краткосрочной, среднесрочной и долгосрочной перспективе вследствие влияния, оказанного финансирующей организацией на объект инвестиций, либо как и то, и другое. Таким образом, документирование воздействия должно включать в себя информацию как минимум трех типов:

- количественная оценка сокращения выбросов ПГ в абсолютных единицах и в процентах [см. перечисление a), 3), в перечне ниже];

- описание повышения устойчивости в краткосрочной, среднесрочной и долгосрочной перспективе;

- описание причинной или иной связи между климатическим проектом и фактическим эффектом, результатом и воздействием.

Для результатов, которые относятся только к технологиям с отрицательным или нулевым выбросом углерода, использование финансирующей организацией положений пункта 6.3.6 является необязательным.

Финансирующей организации следует предлагать объектам инвестиций оценивать воздействие их решений или действий на достижение климатических целей. Используемая информация должна быть совместима с показателем, применяемым для измерения результата.

В случае если информация не может быть предоставлена объектом инвестиций, финансирующая организация должна использовать другие источники информации для оценки воздействия. Финансирующая организация в этом случае обязана документировать процесс для оценки воздействия, а также используемые источники.

Для оценки воздействия своих климатических проектов финансирующая организация должна:

a) в контексте предотвращения изменения климата:

1) количественно определять выбросы ПГ, ассоциируемые с фактическим результатом,

2) сравнивать результаты:

i) с траекторией выбросов ПГ в соответствии с научно обоснованным целевым показателем предотвращения, применяемым к объекту инвестиций согласно 6.3.5 (если это применимо); финансирующая организация обязана документировать все изменения в критериях, указанных в 6.3.5.2, перечисление b), и все дополнительные допущения, использованные для оценки траекторий объекта инвестиций,

ii) базовой траекторией выбросов объекта инвестиций,

3) оценивать разницу между фактической траекторией выбросов ПГ объекта инвестиций и базовой траекторией выбросов; разница должна учитывать период климатического проекта и включать любые будущие периоды, в которые полученный результат может продолжать приводить к сокращению выбросов;

b) в контексте адаптации к изменениям климата финансирующая организация устанавливает, как полученный результат привел к развитию устойчивости объекта инвестиций к изменениям климата в краткосрочной, среднесрочной и долгосрочной перспективе.

В контексте предотвращения и адаптации к изменениям климата, где это возможно, финансирующая организация должна установить и документально зафиксировать причинную связь между климатическим проектом и фактическим эффектом, результатом и воздействием. Финансирующая организация должна перечислить все значимые факторы, которые демонстрируют такую причинную связь. Если же такая причинная связь не может быть продемонстрирована, финансирующая организация должна описать связь между климатическим проектом и фактическим эффектом, результатом и воздействием и указать причины, не позволяющие ей доказать причинную связь.

В тех случаях, когда количественная оценка фактического воздействия невозможна, финансирующая организация обосновывает результат путем описания фактического воздействия, включая причины, по которым не была выполнена количественная оценка фактического воздействия.

Финансирующая организация должна описать, как фактическое воздействие помогло достижению ее целевых показателей и решению стратегических задач в области климата.

6.6 Отчетность о климатических проектах финансирующей организации

6.6.1 Общие положения

Финансирующая организация отчитывается о своих климатических проектах путем публикации отдельного отчета или включения его в другие отчеты, такие как ежегодные финансовые декларации, годовые отчеты, отчеты о корпоративной ответственности или иные периодические отчеты или декларации. Отчет должен удовлетворять минимальным требованиям, приведенным в 6.6.2. Финансирующая организация может выбирать способ представления информации (например, по действиям, по типам действий, по объектам инвестиций, по типам объектов инвестиций).

Финансирующая организация также может отчитываться о позициях, указанных в 6.7.

6.6.2 Требуемая информация

6.6.2.1 Общая информация о финансирующей организации

Отчет должен включать в себя: