ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ТЕХНИЧЕСКОМУ РЕГУЛИРОВАНИЮ И МЕТРОЛОГИИ

НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОСТ Р

ИСО 14030-2—

2023

ОЦЕНКА ЭКОЛОГИЧЕСКОЙ РЕЗУЛЬТАТИВНОСТИ

Зеленые долговые инструменты

Часть 2

Механизм зеленых кредитов

(ISO 14030-2:2021, IDT)

Издание официальное

Москва Российский институт стандартизации 2023

Предисловие

1 ПОДГОТОВЛЕН Обществом с ограниченной ответственностью «НИИ экономики связи и информатики «Интерэкомс» (ООО «НИИ «Интерэкомс») совместно с Федеральным государственным автономным учреждением «Научно-исследовательский институт «Центр экологической промышленной политики» (ФГАУ «НИИ «ЦЭПП») на основе собственного перевода на русский язык англоязычной версии стандарта, указанного в пункте 4

2 ВНЕСЕН Техническим комитетом по стандартизации ТК 020 «Экологический менеджмент и экономика»

3 УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Приказом Федерального агентства по техническому регулированию и метрологии от 25 сентября 2023 г. № 934-ст

4 Настоящий стандарт идентичен международному стандарту ИСО 14030-2:2021 «Оценка экологической результативности. Зеленые долговые инструменты. Часть 2. Механизм зеленых кредитов» (ISO 14030-2:2021 «Environmental performance evaluation — Green debt instruments — Part 2: Process for green loans», IDT)

5 ВВЕДЕН ВПЕРВЫЕ

6 Некоторые положения международного стандарта, указанного в пункте 4, могут являться объектами патентных прав. Международная организация по стандартизации (ИСО) и Международная электротехническая комиссия (МЭК) не несут ответственности за идентификацию подобных патентных прав

Правила применения настоящего стандарта установлены в статье 26 Федерального закона от 29 июня 2015 г. № 162-ФЗ «О стандартизации в Российской Федерации». Информация об изменениях к настоящему стандарту публикуется в ежегодном (по состоянию на 1 января текущего года) информационном указателе «Национальные стандарты», а официальный текст изменений и поправок — в ежемесячном информационном указателе «Национальные стандарты». В случае пересмотра (замены) или отмены настоящего стандарта соответствующее уведомление будет опубликовано в ближайшем выпуске ежемесячного информационного указателя «Национальные стандарты». Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования — на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет (www.rst.gov.ru)

© ISO, 2021 © Оформление. ФГБУ «Институт стандартизации», 2023

Настоящий стандарт не может быть полностью или частично воспроизведен, тиражирован и распространен в качестве официального издания без разрешения Федерального агентства по техническому регулированию и метрологии

II

Содержание

1 Область применения

2 Нормативные ссылки

3 Термины и определения

4 Принципы

5 Требования к приемлемости

6 Требования к стандартизированному зеленому кредиту

7 Требования к специализированному зеленому кредиту

Приложение А (справочное) Указания по выбору подходящей таксономии

Библиография

Введение

Финансирование с использованием зеленых долговых инструментов стало важным инструментом выделения средств на решение возникающих экологических проблем. Для финансовых и других учреждений, предлагающих кредитные средства, обозначение «зеленый» может использоваться для финансирования проектов, активов и сопутствующих затрат, которые обеспечивают потенциальные экологические преимущества, такие как соответствие глобальным климатическим целям, защита окружающей среды и сохранение природных ресурсов. Для кредиторов, заемщиков и посредников зеленые кредиты являются интересным решением по мере роста привлекательности рынка.

Рост спроса на зеленые инвестиции стал причиной обеспокоенности, связанной с таким явлением как «гринвошинг», иначе говоря, намеренного или непреднамеренного искажения отличительных признаков, относящихся к экологии. Тем не менее четкая, обоснованная, последовательная, надежная и прозрачная оценка, контроль и отчетность в отношении положительного и отрицательного воздействия могут придать уверенность и обеспечить спокойствие инвесторов и других заинтересованных сторон.

В настоящем стандарте получили развитие «Принципы зеленого кредитования» Ассоциации кредитного рынка [13] путем установления требований и рекомендаций в отношении правомерности получения зеленых кредитов. Предполагаемый результат предусматривает внесение ясности в проблему и повышение доверия к зеленым кредитам. Подобно ИСО 14030-1, все вышесказанное достигается путем установления требований к распределению средств по проектам, активам и сопутствующим затратам, а также требований к отчетности о существующих и ожидаемых воздействиях.

В настоящем стандарте с целью обеспечения согласованности долговых инструментов следующие элементы процесса предоставления зеленого кредита и управления им заимствованы из ИСО 14030-1 и упомянутых ранее «Принципов зеленого кредитования»:

- использование средств;

- порядок оценки и выбора проектов;

- управление средствами;

- отчетность.

В настоящем стандарте содержатся конкретные требования к обязанностям кредитора и заемщика, связанные с дополнительной документацией, рефинансированием кредита и отчетностью.

Процесс получения зеленых кредитов аналогичен процессу, установленному в ИСО 14030-1. В обоих стандартах основное внимание уделяется элементам зеленого финансирования: использованию денежных средств, процессу оценки и отбора проектов, управлению денежными средствами и подготовке отчетности.

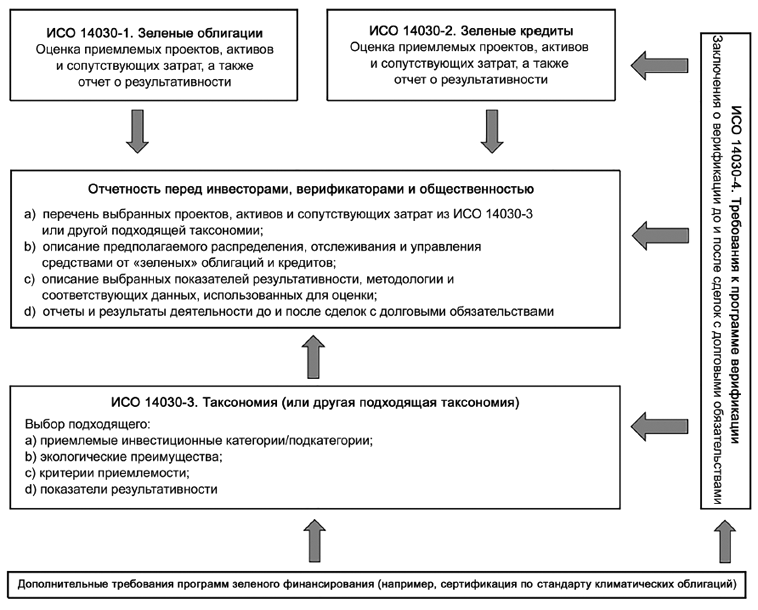

Рисунок 1 отражает взаимосвязь между четырьмя частями серии международных стандартов ИСО 14030.

В тексте настоящего стандарта:

- «должен» указывает на требование;

- «следует» обозначает рекомендацию;

- «разрешен» указывает на разрешение;

- «может» указывает на возможность или способность.

Информация, приведенная в качестве примечаний, призвана помочь в понимании или разъяснении соответствующего положения.

ИСО 14030-1. Зеленые облигации Оценка приемлемых проектов, активов и сопутствующих затрат, а также отчет о результативности

ИСО 14030-2. Зеленые кредиты

Оценка приемлемых проектов, активов и сопутствующих затрат, а также отчет о результативности

Отчетность перед инвесторами, верификаторами и общественностью

а) перечень выбранных проектов, активов и сопутствующих затрат из ИСО 14030-3 или другой подходящей таксономии;

Ь) описание предполагаемого распределения, отслеживания и управления средствами от «зеленых» облигаций и кредитов;

с) описание выбранных показателей результативности, методологии и соответствующих данных, использованных для оценки;

d) отчеты и результаты деятельности до и после сделок с долговыми обязательствами п

ИСО 14030-3. Таксономия (или другая подходящая таксономия)

Выбор подходящего:

а) приемлемые инвестиционные категории/подкатегории;

Ь) экологические преимущества;

с) критерии приемлемости;

d) показатели результативности

Дополнительные требования программ зеленого финансирования (например, сертификация по стандарту климатических облигаций)

Рисунок 1 — Взаимосвязь между частями серии международных стандартов ИСО 14030

НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

ОЦЕНКА ЭКОЛОГИЧЕСКОЙ РЕЗУЛЬТАТИВНОСТИ

Зеленые долговые инструменты

Часть 2

Механизм зеленых кредитов

Environmental performance evaluation. Green debt instruments. Part 2. Process for green loans

Дата введения — 2024—01—01

1 Область применения

Настоящий стандарт устанавливает принципы, требования и руководящие указания:

- для обозначения зеленых кредитов, используемых для финансирования приемлемых проектов, активов и сопутствующих затрат;

- управления и отчетности по использованию средств;

- определения, мониторинга и отчетности о воздействии на окружающую среду;

- отчетности перед заинтересованными сторонами;

- валидации и верификации.

Действие настоящего стандарта распространяется на любого заемщика, желающего получить финансирование в виде зеленого кредита на приемлемые зеленые проекты, активы и сопутствующие затраты. Настоящий стандарт также распространяется на кредиторов.

2 Нормативные ссылки

В настоящем стандарте нормативные ссылки отсутствуют.

3 Термины и определения

В настоящем стандарте применены следующие термины с соответствующими определениями.

ИСО и МЭК поддерживают терминологические базы данных для использования в стандартизации по следующим адресам:

- платформа онлайн-просмотра ИСО: https://www.iso.org/obp;

- Электропедия МЭК: https://www.electropedia.org/.

3.1 Термины, относящиеся к долговым инструментам

3.1.1 долговой инструмент (debt instrument): Обязательство, позволяющее той или иной стороне привлечь средства, пообещав выплатить кредитору (3.1.6) долг в соответствии с условиями договора.

3.1.2 зеленый долговой инструмент (green debt instrument): Долговой инструмент (3.1.1), чистая выручка от которого или сумма, эквивалентная чистой выручке, будут применяться исключительно для частичного или полного финансирования или рефинансирования новых или существующих приемлемых проектов, активов и сопутствующих затрат.

3.1.3 заемщик (borrower): Физическое или юридическое лицо, заключившее договор займа (3.1.4).

Издание официальное

3.1.4 кредит (loan): Деньги, предоставляемые в долг, обычно под проценты, одним или несколькими кредиторами (3.1.6) заемщику (3.1.3) на ограниченный срок.

3.1.5 зеленый кредит (green loan): Кредит (3.1.4), чистая выручка от которого будет применяться исключительно в целях частичного или полного финансирования или рефинансирования новых или существующих приемлемых проектов, активов и сопутствующих затрат.

3.1.6 кредитор (lender): Учреждение или другая организация, предоставляющая денежные средства заемщику (3.1.3), с расчетом на возврат данных средств.

Примечание 1 — Применительно к настоящему стандарту термин «кредитор» является обобщающим и включает в себя все финансовые организации, предоставляющие кредиты физическим лицам, малым и средним предприятиям, независимо от объекта инвестирования.

Примечание 2 — К числу «кредиторов» относятся, без ограничений, чартерные банки, страховые компании, кооперативные банки, краудфандинговые компании, компании, работающие с возобновляемыми кредитами, исламские банки, частные и юридические лица, обеспечивающие солидарное финансирование.

3.1.7 стандартизированный зеленый кредит (standardized green loan): Зеленый кредит (3.1.5) предоставляется на стандартных условиях, обычно доступных заемщикам (3.1.3) при ограниченном размере и ресурсах.

3.1.8 специализированный зеленый кредит (specialized green loan): Зеленый кредит (3.1.5) предоставляется на особых условиях, когда заемщик (3.1.3) располагает ресурсами для оценки приемлемости предлагаемого проекта, актива и сопутствующих затрат.

3.2 Термины, относящиеся к экологическим целям и результативности проектов, активов и сопутствующих затрат

3.2.1 цель (objective): Результат, который должен быть достигнут.

[ИСО 14001:2015, 3.2.5, изменено: удалены примечания к термину]

3.2.2 окружающая среда (environment): Окружение, в котором функционирует организация, включая воздух, воду, землю, природные ресурсы, флору, фауну, людей и их взаимоотношения.

Примечание 1 — В настоящем стандарте фразу «в котором функционирует организация» следует понимать как «связанное с приемлемыми проектами, активами и сопутствующими затратами по кредиту или другими долговыми инструментами либо прямо или косвенно зависящее от них».

[ИСО 14001:2015, 3.2.1, изменено: удалены примечания 1 и 2 к термину, добавлено новое примечание 1 к термину]

3.2.3 экологическая цель (environmental objective): Цель (3.2.1) установленная заемщиком (3.1.3) или кредитором (3.1.6) в отношении окружающей среды (3.2.2).

3.2.4 экологическая результативность (environmental performance): Результаты деятельности, относящиеся к менеджменту экологических аспектов (3.2.9).

[ИСО 14001:2015, 3.4.11, изменено: удалено примечание 1 к термину]

3.2.5 воздействие (impact): Изменения, которые могут быть неблагоприятными или благоприятными.

[ИСО 15392:2019, 3.17, с изменениями: словосочетание «результат изменения или существующего состояния» заменено словом «изменение», а словосочетание «может быть неблагоприятным, нейтральным или благоприятным» заменено словосочетанием «может быть неблагоприятным или благоприятным»]

3.2.6 воздействие на окружающую среду (environmental impact): Воздействие (3.2.5) на окружающую среду (3.2.2) или сохранение окружающей среды, полностью или частично происходящее в результате приемлемых проектов, активов и сопутствующих затрат.

3.2.7 итоги (outcome): Изменение, произошедшее в результате использования продукта проекта, актива и сопутствующих затрат.

[ИСО 21502:2020, 3.13, с изменениями: добавлено «актива и сопутствующих затрат»]

3.2.8 природный капитал (natural capital): Запас возобновляемых и невозобновляемых природных ресурсов (например, растений, животных, воздуха, воды, почвы, минералов), которые в совокупности производят блага для людей.

[Коалиция природного капитала [15]]

3.2.9 экологический аспект (environmental aspect): Элемент деятельности организации, ее продукции или услуг, который взаимодействует или может взаимодействовать с окружающей средой (3.2.2). 2

Примечание 1 — Экологический аспект может являться причиной воздействия(й) на окружающую среду (3.2.6). Любой значимый экологический аспект оказывает или может оказать одно или более значимое(ые) экологическое(ие) воздействие(я) на окружающую среду.

Примечание 2 — Значимые экологические аспекты определяются организацией путем применения одного или более критериев.

[ИСО 14001:2015, 3.2.2]

3.2.10 предотвращение загрязнения (prevention of pollution): Использование процессов (3.3.3), практических методов, технических решений, материалов, продукции, услуг или энергии для того, чтобы избежать, уменьшить или управлять (по отдельности или в комбинации) образованием, выбросом или сбросом любого типа загрязняющего вещества или отходов с целью уменьшения негативного воздействия на окружающую среду (3.2.6).

Примечание 1 — Предотвращение загрязнения может включать устранение или сокращение источника (загрязнения), изменение процесса, продукции или услуг, эффективное использование ресурсов, замену используемых материалов и видов энергии, повторное использование, восстановление, вторичную переработку, утилизацию или очистку.

[ИСО 14001:2015, 3.2.7]

3.3 Термины, относящиеся к оценке результативности

3.3.1 показатель (indicator): Количественная, качественная или бинарная переменная, которая может быть измерена или описана, представляющая статус операций, управления, условий или воздействий.

[ИСО 14031:2021, 3.4.1]

3.3.2 мониторинг (monitoring): Определение статуса системы, процесса (3.3.3) или деятельности.

[ИСО 14001:2015, 3.4.8, изменено: удалено примечание 1 к термину]

3.3.3 процесс (process): Совокупность взаимосвязанных или взаимодействующих видов деятельности, преобразующая входы в выходы.

[ИСО 14001:2015, 3.3.5, изменено: удалено примечание 1 к термину]

3.3.4 валидация (validation): Процесс (3.3.3) оценки обоснованности допущений, ограничений и методов, поддерживающих заявление о экологической информации об ожидаемых результатах будущей деятельности.

[ИСО 14065:2020, 3.3.16]

3.3.5 верификация (verification): Процесс (3.3.3) оценки заявления в отношении исторических данных и информации для определения, является ли это заявление в существенном отношении правильным и соответствует ли оно критериям.

[ИСО 14064-3:2019, 3.6.2]

3.3.6 эксперт по верификации; верификатор (verifier): Компетентное и независимое лицо, ответственное за проведение процесса верификации (3.3.5) и предоставление отчета по ее результатам.

[ИСО 14064-3:2019, 3.2.6]

4 Принципы

4.1 Прозрачность

Отчеты и сообщения об экологических аспектах должны обеспечивать полное, открытое и понятное представление информации.

4.2 Точность

Необходимо стремиться уменьшать систематическую погрешность и неопределенность, насколько это практически возможно.

4.3 Полнота

Необходимо включать всю возможную значимую информацию.

4.4 Значимость

Необходимо отбирать информацию и данные, отвечающие потребностям пользователей.

4.5 Надежность

Организациям следует использовать надлежащие методологические подходы и источники информации, основанные на последних достижениях науки, содействующих принятию решений и мер по охране окружающей среды.

4.6 Ответственность

Организации признают и принимают на себя ответственность за свои позитивные и негативные экологические аспекты и процессы оценки. Они также выполняют надлежащий контроль и должным образом реагируют на полученные результаты контроля.

4.7 Принцип предосторожности

Необходимо избегать, снижать и смягчать значительные риски для окружающей среды, природных мест обитания, биологического разнообразия, а также для здоровья и благополучия людей.

5 Требования к приемлемости

5.1 Общие положения

Финансироваться с помощью зеленых кредитов могут проекты, активы и сопутствующие затраты, которые отвечают критериям приемлемости, описанным в ИСО 14030-3 или иной подходящей таксономии. Приемлемость в отношении проектов, активов и сопутствующих затрат, не описанных в ИСО 14030-3 или иной подходящей таксономии, должна определяться в соответствии с 6.3 или 7.3. Заемщик обязан объяснить свой выбор таксономии.

Примечание — Указания по выбору таксономии приведены в приложении А.

Все приемлемые проекты, активы и сопутствующие затраты должны способствовать достижению как минимум одной экологической цели, которая подлежит определению. По возможности, заемщик или кредитор, в зависимости от обстоятельств, должны дать количественную оценку степени, до которой проекты, активы и сопутствующие затраты способствуют достижению экологической цели (целей). Заемщик или кредитор, при необходимости, выделяет средства на проекты, активы и сопутствующие затраты только в тех случаях, когда осуществляется управление существенными экологическими аспектами и снижается значительное негативное воздействие на окружающую среду.

Осуществление основной цели приемлемых проектов, активов и сопутствующих затрат не должно в значительной степени препятствовать достижению других экологических целей (см. 6.2).

В случае выбора новых или замещающих проектов, активов и сопутствующих затрат, осуществляемых в течение срока действия кредита, кредитор или заемщик должны пройти такую же идентификацию и провести количественную оценку с раскрытием результатов в последующих кредитных отчетах (см. 6.8.4 и 7.5.4).

5.2 Экологические цели

В качестве экологических целей могут быть приняты, в частности, следующие цели:

- предотвращение изменения климата;

- адаптация к изменениям климата;

- устойчивое потребление и охрана водных и морских ресурсов;

- переход к экономике замкнутого цикла, предотвращение образования отходов и их переработка;

- контроль и предотвращение загрязнения;

- охрана и восстановление экосистем.

Следует обеспечить возможность качественного или количественного измерения целей.

6 Требования к стандартизированному зеленому кредиту

6.1 Использование средств

Кредитор стандартизированного зеленого кредита обязан устанавливать, документировать, внедрять и поддерживать процесс оценки и отбора приемлемых проектов, активов и сопутствующих затрат.

Заемщик должен выделить сумму, эквивалентную чистым поступлениям от любого стандартизированного зеленого кредита на приемлемые проекты, активы и сопутствующие затраты, отвечающие квалификационным требованиям (требованиям приемлемости) настоящего стандарта.

6.2 Оценка и выбор проекта

Кредитор должен оценить уровень воздействия на окружающую среду при рассмотрении каждого проекта, актива и сопутствующих затрат, учитывая соответствующие экологические цели (см. 5.2), включая возможность взаимодействия между ними. При оценке проекта, актива и сопутствующих затрат должен учитываться принцип предосторожности.

Процесс оценки и отбора должен включать в себя:

а) установление одной или нескольких экологических целей для проектов, активов и сопутствующих затрат, финансируемых или рефинансируемых за счет стандартизированных зеленых кредитов (см. 5.2);

Ь) разработку списка проектов, активов и сопутствующих затрат или категорий для распределения суммы, эквивалентной чистой выручке;

с) выбор подходящей таксономии, которой должны соответствовать проекты, активы и сопутствующие затраты.

Примечание — Указания по выбору таксономии приведены в приложении А.

6.3 Тест на соответствие требованиям

6.3.1 Описание проектов, активов и сопутствующих затратКредитор должен проводить проверку на соответствие требованиям для установления уровня приемлемости проектов, активов и сопутствующих затрат, которые не описаны в ИСО 14030-3, или в соответствующей альтернативной таксономии. По предлагаемым проектам, активам и сопутствующим затратам кредитор должен документально подтвердить следующее:

а) область применения;

Ь) необходимость добавления проектов, активов и сопутствующих затрат к таксономии;

с) необходимые термины и определения;

d) положительный вклад в достижение, как минимум, одной экологической цели;

е) экологические риски или отрицательные воздействия на окружающую среду;

f) исключения проектов, где это применимо;

д) методологию определения, оценки, мониторинга, управления и отчетности по воздействиям на окружающую среду, рискам и исключениям.

Результаты оценки по пунктам а)—д) документируют.

6.3.2 Разработка критериев приемлемости

Кредитор должен разработать критерии приемлемости предлагаемых проектов, активов и сопутствующих затрат.

6.3.3 Валидация приемлемости

Кредитор обязан пройти независимую валидацию (критериев) приемлемости предлагаемых проектов, активов и сопутствующих затрат.

6.4 Требования к приемлемым проектам, активам и сопутствующим затратам

Кредитор должен оформить документацию для стандартизированных зеленых кредитных продуктов для описания:

а) экологических преимуществ, предоставляемых проектами, активами и сопутствующими затратами;

Ь) проекта, активов и сопутствующих затрат, подлежащих финансированию, с указанием минимальной и максимальной суммы;

с) способа получения заемщиком доступа к стандартизированному зеленому кредиту;

d) срока действия кредита, начальной и конечной даты стандартизированного зеленого кредита;

е) случаев, предусматривающих выделение государственных субсидий в связи с достигнутыми экологическими преимуществами и их продолжительностью;

f) показателей, используемых для оценки экологических преимуществ;

д) единицы измерения экологических выгод (например, сокращение выбросов в кг СО2 _экв).

Примечание — Экологические заявления и отчеты, выпущенные в соответствии с ИСО 14034 (верификация технологий защиты окружающей среды, ETV) могут быть использованы для определения показателей оценки экологических преимуществ.

Кредитор должен обеспечивать приемлемость всех стандартизированных зеленых кредитов и реализовывать процесс верификации. Кредитор должен вести своевременный учет непогашенных стандартизированных кредитов и связанных с ними проектов, активов и сопутствующих затрат в течение срока действия стандартизированного кредита.

Заемщик не должен распределять доход на приемлемые проекты, активы и сопутствующие затраты, на которые распределяется доход по другим зеленым кредитам, если это не относится к отдельным, специально выделенным частям приемлемых проектов, активов и сопутствующих затрат, обозначенных заемщиком.

6.5 Сроки выделения стандартизированного зеленого кредита

Вырученные от займа средства должны быть направлены на приемлемые проекты, активы и сопутствующие затраты в кратчайшие возможные сроки.

6.6 Рефинансирование

В случае рефинансирования кредитор должен обеспечить возможность идентификации стандартизированных зеленых кредитов в портфеле. Заемщик обязан предоставить кредитору информацию о собственном зеленом проекте, активе и сопутствующих затратах.

6.7 Управление средствами

Непогашенные суммы стандартизированных зеленых кредитов должны отслеживаться кредитором соответствующим образом для обеспечения прозрачности и целостности долгового инструмента.

Заемщики должны создать механизм внутреннего процесса управления, с помощью которого они смогут отслеживать выделение средств на зеленые проекты.

6.8 Отчетность

6.8.1 Общие положенияЗаемщик должен предоставлять и сохранять актуальную информацию об использовании полученных средств.

Данная информация должна пересматриваться не реже одного раза в год до полного распределения и своевременно в случае существенных изменений.

Примечание — Существенными изменениями могут быть, в частности: досрочное погашение, любые изменения, касающиеся контроля или приобретения, изменение наименования, изменение приемлемости активов и проектов, а также любые существенные изменения, дополнения и другие обновления документов по сделке, в том числе в течение срока действия долгового инструмента (включая любой процесс ликвидации или принудительного исполнения).

6.8.2 Показатели экологической результативности

Кредитор должен определить существенные экологические аспекты, связанные с проектом, активом и сопутствующими затратами и охарактеризовать их воздействие.

Заемщики, имеющие возможность отслеживать результаты достигнутых эффектов, должны включать их в свою отчетность.

Примечание — Руководящие указания по планированию сбора количественной экологической информации приведены в ИСО 14033.

6.8.3 Отчетность, предшествующая предоставлению кредита

Кредитор должен предоставить заемщику следующую информацию до момента закрытия стандартизированного зеленого кредита:

а) требования к приемлемым проектам, активам и сопутствующим затратам;

Ь) методы и критерии приемлемости (количественные или качественные) для оценки приемлемых проектов, активов и сопутствующих затрат в соответствии с 6.2;

с) периодичность, с которой требуется предоставлять отчетность по показателям результативности и параметрам, связанным с воздействием на окружающую среду финансируемых проектов и активов в течение всего срока действия стандартизированного зеленого кредита.

6.8.4 Отчетность после предоставления кредита

Кредитор должен сохранять и предоставлять значения показателей экологической результативности, предусмотренные в применяемой таксономии, содержащей описание проектов, активов и сопутствующих затрат до момента закрытия стандартизированного зеленого кредита.

При необходимости, заемщики или кредиторы могут рассчитать вклад в сохранение, восстановление или приумножение природного капитала путем денежной оценки воздействий на окружающую среду и связанных с ними экологических аспектов.

Примечание — Примеры вкладов приведены в Протоколе о природном капитале [15] и ИСО 14008.

6.9 Верификация

При заявлении о соответствии стандартизированного зеленого кредита настоящему стандарту, кредитор должен быть уверен, что соответствие требованиям настоящего стандарта верифицировано.

7 Требования к специализированному зеленому кредиту

7.1 Использование средств

Заемщик зеленых кредитов должен устанавливать, документировать, внедрять и поддерживать процесс оценки и отбора приемлемых проектов, активов и сопутствующих затрат. Заемщик должен направлять сумму, эквивалентную чистым поступлениям от любого специализированного зеленого кредита, на приемлемые проекты, активы и сопутствующие затраты, отвечающие квалификационным требованиям (требованиям приемлемости) настоящего стандарта.

7.2 Оценка и выбор проекта

Заемщик должен оценить уровень воздействия на окружающую среду при рассмотрении каждого проекта, актива и сопутствующих затрат, учитывая соответствующие экологические цели (см. 5.2), включая возможность взаимодействия между ними. Принцип предосторожности в 4.7 должен учитываться при оценке проекта, актива и сопутствующих затрат.

Процесс оценки и отбора должен включать в себя следующее:

а) установление одной или нескольких экологических целей для проектов, активов и сопутствующих затрат, финансируемых или рефинансируемых за счет зеленых кредитов (см. 5.2);

Ь) разработку списка приемлемых проектов, активов и сопутствующих затрат или категорий для распределения суммы, эквивалентной чистой выручке;

с) определение соответствия проектов, активов и сопутствующих затрат требованиям приемлемости, а также соответствия таксономии зеленых проектов, активов и сопутствующих затрат, определенной в ИСО 14030-3 или другой таксономии, выбранной заемщиком.

Примечание — Указания по выбору подходящей таксономии приведены в приложении А.

Если стандарт ИСО 14030-3 не применяется, заемщик должен подготовить обоснование выбора соответствующей таксономии.

В качестве соответствующей таксономии могут рассматриваться государственные или частные инициативы, общедоступные и соответствующие местным условиям, принятые на национальном, региональном или международном уровне, общепризнанные участниками рынка и согласованные с принципами, представленными в разделе 4.

Если проекты, активы и сопутствующие затраты не рассмотрены на соответствие ИСО 14030-3 или подходящей таксономии, заемщик должен выполнить требования, приведенные в 7.3.

7.3 Тест на соответствие требованиям приемлемости

7.3.1 Описание проектов, активов и сопутствующих затратЗаемщик обязан применять тест на соответствие требованиям приемлемости для установления уровня приемлемости проектов, активов и сопутствующих затрат, которые не соответствуют ИСО 14030-3 или любой другой соответствующей альтернативной таксономии. По предлагаемым проектам, активам и сопутствующим затратам кредитор должен документально подтвердить следующее:

а) область применения предлагаемых проектов, активов и сопутствующих затрат;

Ь) потребность включения проектов, активов и сопутствующих затрат в таксономию;

с) используемые термины и определения;

d) методологию определения воздействия на окружающую среду, рисков и исключений;

е) положительное воздействие на окружающую среду в результате реализации проектов, активов и сопутствующих затрат;

f) экологические риски или негативное воздействие в результате реализации проектов, активов и сопутствующих затрат;

д) любые примененные критерии исключения.

Результаты оценки по пунктам а)—д) документируют.

7.3.2 Критерии приемлемости предлагаемых проектов, активов и сопутствующих затрат

Заемщик должен разработать критерии приемлемости предлагаемых проектов, активов и сопутствующих затрат.

7.3.3 Валидация приемлемости

Заемщик должен провести независимую валидацию приемлемости предлагаемых проектов, активов и сопутствующих затрат.

7.4 Управление средствами

7.4.1 Распределение чистой выручкиЗаемщик должен распределять сумму, эквивалентную 100 % чистой выручки, на приемлемые проекты, активы и сопутствующие затраты в кратчайший практически осуществимый срок, но обязательно до погашения зеленого кредита. В течение всего срока действия кредита заемщик должен обновлять перечень осуществляемых проектов, активов и сопутствующих затрат.

Заемщик не должен направлять средства на приемлемые проекты, активы и сопутствующие затраты, на которые уже были направлены поступления в рамках другого специализированного зеленого кредита, за исключением случаев, когда это относится к отдельным частям приемлемых проектов, активов и сопутствующих затрат, определенных заемщиком.

7.4.2 Контроль за расходованием средств

Заемщику следует выделить сумму, эквивалентную чистой выручке от кредита на вспомогательный счет (субсчет), перенести в субпортфель либо обеспечить систематический контроль иного рода. Данные действия документируют в соответствии с внутренним установленным порядком.

Заемщик должен утвердить, ввести и поддерживать процесс для отслеживания чистой выручки или суммы, эквивалентной чистой выручке, от каждого зеленого кредита. Заемщик, при необходимости, отслеживает:

а) чистую выручку или сумму, эквивалентную чистой выручке;

Ь) нераспределенные средства;

с) распределение чистой выручки или суммы, эквивалентной чистой выручке на приемлемые проекты, активы и сопутствующие затраты.

7.4.3 Управление нераспределенными средствами

Пока специализированный зеленый кредит остается непогашенным, остаток отслеживаемой выручки или суммы, эквивалентной чистой выручке, должен периодически корректироваться для соответствия распределяемых средств приемлемым проектам, активам и сопутствующим затратам. До распределения таких остатков на приемлемые проекты, активы и сопутствующие проекты нераспределенные средства следует держать:

а) во временных инвестиционных инструментах, представляющих собой активы с высокой ликвидностью и безопасностью, таких как наличные денежные средства, денежные эквиваленты или краткосрочные финансовые активы, в рамках функции казначейства или

Ь) временных размещениях, не включающих проекты, активы и сопутствующие затраты, которые не соответствуют характеру зеленого кредита.

Заемщик должен довести до сведения инвесторов предполагаемые виды временного размещения остатка нераспределенных средств.

7.4.4 Рефинансирование

В случае рефинансирования приемлемых проектов, активов и сопутствующих затрат, когда средства полностью или частично должны быть использованы для рефинансирования, заемщик должен предоставить оценку доли финансирования в сравнении с рефинансированием. В соответствующих случаях заемщик также должен уточнить, какие инвестиции или портфели проектов могут быть рефинансированы, и, насколько это уместно, предполагаемый период ретроспективного анализа рефинансированных зеленых проектов.

7.4.5 Несоответствие распределению средств

В случае если чистые поступления от кредита не распределяются на приемлемые проекты, активы и сопутствующие затраты, заемщик должен сообщить о несоответствии кредитору. После раскрытия информации о несоответствии кредитор должен удалить из кредита все указания, связанные с экологическим аспектом.

7.5 Отчетность

7.5.1 Общие положенияЗаемщик должен предоставлять актуальную информацию об использовании полученных средств.

Данная информация должна пересматриваться не реже одного раза в год до полного распределения и своевременно в случае существенных изменений.

7.5.2 Показатели экологической результативности

Заемщик обязан определить существенные экологические аспекты, связанные с проектом, активом и сопутствующими затратами, и охарактеризовать их воздействие.

Кредиторы и заемщики, имеющие возможность отслеживать результаты достигнутых эффектов, должны включать их в свою отчетность.

Примечание — Руководящие указания по планированию сбора количественной экологической информации приведены в ИСО 14033.

7.5.3 Информация для кредиторов

Заемщики должны предоставить потенциальным кредиторам и, при необходимости, другим заинтересованным сторонам следующую информацию:

а) описание экологических целей;

Ь) категории приемлемых проектов, активов и сопутствующих затрат;

с) методы и критерии приемлемости (количественные или качественные) для оценки приемлемых проектов, активов и сопутствующих затрат в соответствии с 7.2;

d) предполагаемые результаты на основе показателей экологической результативности в соответствии с ИСО 14030-3 или любой другой подходящей таксономией;

е) периодичность предоставления отчетности по показателям результативности и параметрам, связанным с воздействием на окружающую среду финансируемых проектов и активов в течение всего срока действия специализированного зеленого кредита.

7.5.4 Отчетность после предоставления кредита

7.5.4.1 Обновленные отчеты

Заемщик обязан подготавливать обновленный отчет не реже одного раза в год, пока специализированный зеленый кредит остается непогашенным. Заемщики должны своевременно предоставлять кредиторам обновленный отчет в случае существенных изменений.

Обновленный отчет должен:

а) предоставляться кредиторам;

Ь) включать отчетность по распределению (см. 7.5.4.2);

с) включать отчетность о соответствии требованиям (см. 7.5.4.3), когда отчетность о соответствии требованиям относится к приемлемым зеленым проектам, активам и сопутствующим затратам;

d) включать отчетность о результатах воздействия (см. 7.5.4.4).

Обновленный отчет заемщика должен быть доступен общественности, если только соглашения о конфиденциальности, соображения, связанные с конкурентоспособностью, или большое количество базовых активов не ограничивают доступ к подробной информации.

Заемщики должны предоставлять общественности любые отчеты верификаторов или, при необходимости, другие соответствующие материалы, подтверждающие обновленный отчет.

Примечание — Существенными изменениями являются, в частности: досрочное погашение, любые изменения, касающиеся контроля или приобретения, изменение наименования, изменение приемлемости активов и проектов, а также любые существенные изменения, дополнения и другие обновления документов по сделке, в том числе в течение срока действия долгового инструмента (включая любой процесс ликвидации или принудительного исполнения).

7.5.4.2 Отчетность по распределению

Отчетность по распределению должна включать:

а) подтверждение того, что специализированный зеленый кредит соответствует настоящему стандарту;

Ь) заявление об экологических целях специализированного зеленого кредита;

с) список приемлемых зеленых проектов, активов и сопутствующих затрат, на которые были направлены (или перераспределены) чистые поступления;

d) суммы, выделенные на соответствующие критериям зеленые проекты, активы и сопутствующие затраты;

е) оценку доли чистых поступлений, использованных для финансирования и рефинансирования, и какие приемлемые зеленые проекты, активы и сопутствующие затраты были рефинансированы (сюда может также входить предполагаемый период ретроспективного анализа рефинансированных приемлемых зеленых проектов, активов и сопутствующих затрат);

f) географическое распределение приемлемых зеленых проектов, активов и сопутствующих затрат.

7.5.4.3 Отчетность о приемлемости

Отчетность о приемлемости включает:

а) подтверждение того, что приемлемые зеленые проекты, активы и сопутствующие затраты по-прежнему соответствуют требованиям приемлемости, указанным в ИСО 14030-3 или выбранной альтернативной таксономии, или требованиям, приведенным в 7.3;

Ь) информацию о показателях экологической результативности и о показателях, используемых для демонстрации постоянной приемлемости зеленых проектов, активов и сопутствующих затрат в соответствии с ИСО 14030-3 или выбранной альтернативной таксономии либо положений, указанных в 7.3.

Примечание — Некоторые специализированные зеленые кредиты отличаются очень стабильным распределением поступлений и не требуют отслеживания каких-либо показателей результативности для поддержания приемлемости зеленых проектов, активов и сопутствующих затрат (например, финансирование одного крупномасштабного проекта солнечной электростанции). Это означает, что отчет об обновлении ежегодно предоставляемый заемщиком, может быть очень кратким и просто содержать информацию из предыдущих отчетов.

7.5.4.4 Отчетность о воздействиях

Отчетность о воздействиях должна включать:

а) информацию о предполагаемых или фактических результатах или результатах воздействия приемлемых зеленых проектов, активов и сопутствующих затрат в отношении экологических целей специализированного зеленого кредита;

Ь) информацию об использовании качественных показателей результативности и, где это возможно, значений количественных показателей результативности или воздействия приемлемых зеленых проектов, активов и сопутствующих затрат в отношении экологических целей специализированного зеленого кредита;

с) информацию о методах и основных базовых предположениях, использованных при расчете показателей результативности и параметров.

7.6 Верификация

При заявлении о соответствии настоящему стандарту специализированных зеленых кредитов, заемщик должен быть уверен, что соответствие требованиям настоящего стандарта верифицировано.

Приложение А (справочное)

Указания по выбору подходящей таксономии

А.1 Общие положения

ИСО 14030-1 и ИСО 14030-2 позволяют пользователям определять приемлемость проекта, путем используемых ссылок на отраслевые описания ИСО 14030-3 и применяя пороговые значения и исключения. В качестве альтернативы пользователи ИСО 14030-1 и ИСО 14030-2 могут выбрать таксономию, разработанную для использования в стране пользователя, или таксономию, определенную оператором программы зеленых долговых инструментов.

Указания, приведенные далее, призваны обеспечить доверие и пригодность применения подходящих таксономий.

А.2 Раскрытие информации пользователями

Эмитенту (заемщику, кредитору) следует документально обосновывать выбор подходящей таксономии, которая как минимум:

- отражает экологические цели;

- содержит критерии или пороговые значения приемлемости и исключения, если это применимо, проектов, активов и сопутствующих затрат;

- разработана признанным источником, который может быть государственным или негосударственным;

- является общедоступной;

- соответствует предполагаемой юрисдикции (юрисдикциям) выпуска, происхождения или кредитования;

- соответствует локации предполагаемых проектов, активов и сопутствующих затрат;

- признана участниками рынка;

- является применимой на местном, национальном, региональном или международном уровне.

А.З Верификация пригодности подходящей таксономии

При верификации соответствия зеленого долгового инструмента требованиям ИСО 14030-1 или ИСО 14030-2 верификаторы должны оценить пригодность подходящей таксономии и включить свои выводы в итоговый отчет или заключение.

Библиография | |

ISO 5127 | Information and documentation — Foundation and vocabulary (Информация и документация. Основные положения и словарь) |

ISO 13065 ISO 14001:2015 | Sustainability criteria for bioenergy (Критерии устойчивости в области биоэнергетики) Environmental management systems — Requirements with guidance for use (Системы экологического менеджмента. Требования и руководство по применению) |

ISO 14008 | Monetary valuation of environmental impacts and related environmental aspects (Денежная оценка воздействия на окружающую среду и соответствующих экологических аспектов) |

ISO 14030-1 | Environmental performance evaluation — Green debt instruments — Part 1: Process for green bonds (Оценка экологической результативности. Зеленые долговые инструменты. Часть 1: Механизм зеленых облигаций) |

ISO 14030-3 | Environmental performance evaluation — Green debt instruments — Part 3: Taxonomy (Оценка экологической результативности. Зеленые долговые инструменты. Часть 3. Таксономия) |

ISO 14030-4 | Environmental performance evaluation — Green debt instruments — Part 4: Verification programme requirements (Оценка экологической результативности. Зеленые долговые инструменты. Часть 4. Требования к программе верификации) |

ISO 14033 | Environmental management — Quantitative environmental information — Guidelines and examples (Экологический менеджмент. Количественные экологические данные. Руководство и примеры) |

ISO 14034 | Environmental management — Environmental technology verification (ETV) [Экологический менеджмент. Верификация технологий защиты окружающей среды (ETV)] |

ISO 14064-3:2019 | Greenhouse gases — Part 3: Specification with guidance for the verification and validation of greenhouse gas statements (Газы парниковые. Часть 3. Требования и руководство по валидации и верификации заявлений в отношении парниковых газов) |

ISO 15392:2019 | Sustainability in buildings and civil engineering works — General principles (Устойчивое развитие зданий и объектов гражданского строительства. Общие принципы) |

ISO Guide 64 | Guide for addressing environmental issues in product standards (Руководство по включению экологических вопросов в стандарты на продукцию) |

Loan Market Association, Green Loan Principles. Available at: https://www.lma.eu.com/application/files/9115/ 4452/5458/741 LMGreenLoanPrinciples BookletV8.pdf

Green Bond Guidelines Green Loan and Sustainability Linked Loan Guidelines, Ministry of the Environment of Japan, 2020. Available at: http://www.env.go.jp/policy/guidelinessetversion_with%20cover.pdf

Natural Capital Coalition. What is natural capital? (online). Available at: https://naturalcapitalcoalition.org/ natural-capital-2/

УДК 502.3:006.354 ОКС 03.060; 13.020.20

Ключевые слова: экологический менеджмент, оценка экологической результативности, зеленые долговые инструменты, зеленые кредиты

Редактор М.В. Митрофанова Технический редактор В.Н. Прусакова Корректор Р.А. Ментова Компьютерная верстка И.А. Налейкиной

Сдано в набор 26.09.2023. Подписано в печать 03.10.2023. Формат 60х841/8. Гарнитура Ариал. Усл. печ. л. 2,32. Уч.-изд. л. 1,58.

Подготовлено на основе электронной версии, предоставленной разработчиком стандарта

Создано в единичном исполнении в ФГБУ «Институт стандартизации» , 117418 Москва, Нахимовский пр-т, д. 31, к. 2.

{kind=link}