ГОСТ Р 54877-2016

НАЦИОНАЛЬНЫЙ СТАНДАРТ РОССИЙСКОЙ ФЕДЕРАЦИИ

МЕНЕДЖМЕНТ ЗНАНИЙ

Руководство для персонала при работе со знаниями. Измерение знаний

Knowledge management. Working with knowledge staff guidance. Knowledge measuring

ОКС 01.140.20

03.100.99

91.010.01

Дата введения 2017-06-01

Предисловие

1 РАЗРАБОТАН Обществом с ограниченной ответственностью "НИИ экономики связи и информатики "Интерэкомс" (ООО "НИИ "Интерэкомс") совместно с НИИ Корпоративного и проектного управления

2 ВНЕСЕН Техническим комитетом по стандартизации ТК 100 "Стратегический и инновационный менеджмент"

3 УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Приказом Федерального агентства по техническому регулированию и метрологии от 10 октября 2016 г. N 1349-ст

4 ВЗАМЕН ГОСТ Р 54877-2011

5 ПЕРЕИЗДАНИЕ. Июнь 2020 г.

Правила применения настоящего стандарта установлены в статье 26 Федерального закона от 29 июня 2015 г. N 162-ФЗ "О стандартизации в Российской Федерации". Информация об изменениях к настоящему стандарту публикуется в ежегодном (по состоянию на 1 января текущего года) информационном указателе "Национальные стандарты", а официальный текст изменений и поправок - в ежемесячном информационном указателе "Национальные стандарты". В случае пересмотра (замены) или отмены настоящего стандарта соответствующее уведомление будет опубликовано в ближайшем выпуске ежемесячного информационного указателя "Национальные стандарты". Соответствующая информация, уведомление и тексты размещаются также в информационной системе общего пользования - на официальном сайте Федерального агентства по техническому регулированию и метрологии в сети Интернет (www.gost.ru)

Введение

Организации стремятся улучшить свои производственные показатели и способность к инновациям и все больше внимания уделяют методологии менеджмента знаний (МЗ).

Успешное внедрение системы менеджмента знаний (СМЗ) в производственные структуры происходит в первую очередь в организациях, которые с особым вниманием относятся к таким вопросам, как человеческие и культурные аспекты, персональная мотивация, изменение методологий менеджмента, новые и улучшенные производственные процессы, обеспечивающие обмен знаниями между специалистами, владеющими различными дисциплинами, обмен информацией и сотрудничество. В результате технологию рассматривают как средство обеспечения развития и двигатель прогресса.

Несмотря на это, до настоящего времени все усилия, направленные на решение проблемы создания и внедрения СМЗ в производственной среде, сводились, как правило, к продвижению технологий, связанных с внедрением современных информационных технологий, способствующих решению данной проблемы.

В настоящем стандарте рассматриваются области, которые могли бы стать предметом общих подходов, устоявшейся практики или инициативами по стандартизации в более широком организационном контексте. Общим намерением является обеспечение осмысленными и полезными руководящими положениями компаний, в частности малых и средних предприятий (МСП), но не ограничиваясь только ими, с целью предоставления им возможностей обмена знаниями в своей организации и за ее пределами.

Положения настоящего стандарта приведены в форме руководства для персонала при работе со знаниями, описывающего, как успешно внедрить СМЗ в организации и в чем заключаются преимущества данного внедрения. Посредством такого ориентированного на культуру организации подхода настоящий стандарт призван усилить и другие, более технологически ориентированные инициативы, которые разрабатывают в настоящее время компании и органы по стандартизации. Общим результатом будет существенное дополнительное преимущество для компаний.

Применение менеджмента знаний

СМЗ предназначена для обеспечения общего понимания и демонстрации превосходства организации при ее успешном внедрении. В основе СМЗ лежат эмпирические исследования и практический опыт в этой области, накопленный в разных странах мира. СМЗ предназначена для всех типов организаций, стремящихся улучшить свои показатели в результате более эффективного управления знаниями.

Знание представляет собой набор данных и информации (с точки зрения некоторой определенной информационной технологии). Знание также включает различные комбинации новой технологии, производственного опыта, эмоций, верований, значений величин, идей, интуиции, любопытства, мотивации, стилей обучения, отношения, способности доверять, способности решать сложные проблемы, открытости, умения работать в компьютерной сети, коммуникабельности, отношения к риску и наличия духа предпринимательства. Применение знаний приводит к накоплению ценных активов, улучшает способность действовать и принимать эффективные решения. Знание может быть формализованным и неформализованным, индивидуальным (персональным) и коллективным.

Под МЗ подразумевают плановое или текущее проведение отдельных мероприятий или непрерывное управление процессами для улучшения использования существующих или создания новых индивидуальных или коллективных ресурсов знаний в целях повышения конкурентоспособности организации.

СМЗ представляет собой набор понятий, дисциплин и инструментов для организации знаний, которые помогут отдельным индивидуумам и организациям, принимающим на себя ответственность за то, что они знают, и за того, кого они знают.

Таким образом, в общем понимании "знание" - это совокупность данных и информации, которая дополняется экспертным мнением, профессиональными навыками и опытом, в результате чего появляется ценный актив, который возможно применять для оказания помощи в принятии решений. Знания могут быть точными и (или) не выраженными словами, индивидуальными и (или) коллективными.

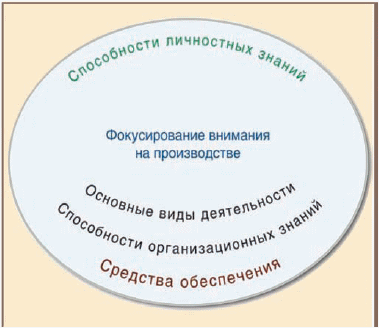

На рисунке 1 приведены три наиболее значимых компонента, которые можно выделить в основе СМЗ.

|

Рисунок 1 - Основа менеджмента знаний: европейская перспектива

1. Фокусирование внимания на производственной деятельности должно быть центром любой инициативы в области МЗ и представлять собой дополнительную значимость организации, и может, как правило, включать разработку стратегии, инновацию продукта (услуги) и разработку, производство и доставку услуги, поддержку реализации продукции и потребителей. Эти процессы представляют собой внутренний организационный контекст, в котором создается и применяется знание о продуктах и услугах, потребителях или технологии.

2. Пять основных видов деятельности в отношении знаний были идентифицированы как наиболее широко применяемые: идентификация, создание, хранение, обмен знаниями и их применение. Они представляют собой второй компонент основы посредством формирования единого процесса.

Эти виды деятельности, как правило, являются составными элементами более широких производственных процессов. Их интеграция и результативность в рамках организации должны поддерживаться необходимыми методами и инструментами МЗ.

3. Средства обеспечения представляют собой третий компонент и включают две основные дополняющие друг друга категории, называемые персональными и организационными способностями к знаниям. Эти способности следует рассматривать как средства обеспечения деятельности в отношении знаний.

Персональные знания включают такие способности, как амбиции, профессиональные навыки, поведение, опыт, инструменты и пунктуальность, которые должны развиваться на персональном и групповом уровне для создания улучшений на основе управления знаниями.

Организационными способностями к знаниям являются способности, которые руководители должны выявить для обеспечения эффективного управления знаниями в рамках процессов повышения производительности со стороны внутренних участников (менеджеров и рабочих) и внешних участников (поставщиков и потребителей). Это определение задачи, видения и стратегии, проектирование процессов и организационных структур, измерение, понимание культуры, применение технологии и инфраструктуры, а также развитие коллективно доступного знания организации, то есть так называемого актива знаний.

Применение системы менеджмента знаний на практике

Комплекс стандартов в области МЗ предлагает организациям, заинтересованным в МЗ, руководителям проектов и группам по внедрению СМЗ использовать их в качестве основы для первоначальных обсуждений. Если это поможет организациям в достижении консенсуса, определении направления своих действий, а также идентификации аспектов СМЗ, относящихся к данной организации, пониманию правильной комбинации этих аспектов, определению процессов, подлежащих управлению на организационном и индивидуальном уровнях - необходимость МЗ очевидна и несомненна.

Достижение общего понимания в рамках группы по внедрению СМЗ и группы менеджмента является одним из первых шагов по изменению процесса менеджмента, который организация должна будет сделать для того, чтобы стать организацией, более ориентированной на знания. Основа может выполнять функции контрольного перечня, обеспечивающего исключение какого-либо пропуска и оказывающего помощь организации в минимизации сложности посредством устранения аспектов, выходящих за рамки области ее деятельности.

Настоящий стандарт представляет собой руководство по измерениям в области менеджмента знаний в организации и за ее пределами.

1 Область применения

В настоящем стандарте приведены рекомендации по способам измерения (оценке) эффективности, результативности и ценности менеджмента знаний (МЗ) как в самой организации, так и за ее пределами. Настоящий стандарт предназначен для сотрудников организации, менеджеров, руководителей и всех тех, кто интересуется практическим внедрением измерений в области МЗ в смежную область интеллектуального капитала (ИК) и участвует в соответствующих программах измерений.

В настоящем стандарте объединены результаты первичных и вторичных ("кабинетных") исследований, а также приведены сравнение различных моделей и анализ конкретных примеров. Исследуется возможность измерения МЗ как процесса или интеллектуального капитала в качестве актива.

Настоящий стандарт не содержит рекомендаций относительно выбора какого-либо конкретного подхода к МЗ/ИК-измерениям, а нацелен на достижение понимания, основанного на полной информированности, представляя варианты альтернативных средств и подходов, которые должны оказать помощь в создании нового вида деятельности организации.

Многие подтверждают ценность МЗ, однако другие по-прежнему остаются скептиками относительно возможностей конкретного измерения показателей, указывая на их возможную недостоверность, а также на то, что СМЗ сама по себе не может измерять собственную реальную значимость для пользователя.

2 Термины и определения

В настоящем стандарте применены следующие термины с соответствующими определениями:

2.1 менеджмент знаний (knowledge management): Плановое или текущее проведение отдельных мероприятий или непрерывное управление процессами для улучшения использования существующих или создания новых индивидуальных или коллективных ресурсов знаний с целью повышения конкурентоспособности предприятия.

2.2 интеллектуальный капитал (intellectual capital): Вид нематериальных активов. Включает в себя три подкатегории: человеческий капитал, структурный капитал, капитал заказчика.

Примечание - Может включать знания сотрудников, информацию о производственных процессах, экспертах, продукции производства, заказчиках, конкурентах, интеллектуальной собственности в виде патентов и лицензий (находящихся в ведении регулятивных органов для защиты общественных интересов).

3 Контекст менеджмента знаний

3.1 Общие сведения

В настоящее время в большинстве организаций пытаются добиваться успешных изменений посредством использования радикальных подходов к управлению. Менеджмент знаний как один из этих подходов в информационных источниках часто представляют как инновацию, которая может воздействовать на деятельность организации, ее системы и процессы. Например, в ходе одного из многочисленных опросов было выявлено, что 92% руководителей компаний уже стали считать знания чрезвычайно важными для их компании, а с внедрением МЗ они связывают получение таких выгод, как повышение эффективности взаимодействия (передачи информации), усиление инноваций и разработки продукции, совершенствование процессов принятия решений, снижение затрат и повышение корпоративной культуры.

Тем не менее вопрос о том, как измерить успешность МЗ, по-прежнему горячо обсуждается организациями, исследователями и экспертами. В производственной среде результаты бизнес-деятельности всегда могут оцениваться с помощью контрольных показателей (для выполнения сравнительных оценок), однако в экономике, основанной на знаниях, преобладают нематериальные активы (НА), поэтому конечные результаты любой деятельности оценивать гораздо труднее.

Некоторые интерпретаторы МЗ, приверженцы теории о том, что измерения хороши для определения эффективности работы организации по принципу "то, что измеряется, тем можно управлять", стремятся к измерению ценности знаний в попытках объяснить существенную разницу между рыночными оценками и оценками, получаемыми многими открытыми акционерными обществами согласно торговым правилам. Поскольку рыночные оценки, как правило, значительно превышают оценки, обусловленные торговыми правилами, многие считают, что этот факт может побудить инвесторов и другие заинтересованные стороны проводить углубленный научный анализ деятельности компаний при желании получить эффективный способ анализа нематериальных активов, влияющих на значительную часть многих рыночных оценок.

В большинстве случаев МЗ-измерения направлены на измерение знания как актива и связаны с подходом к так называемому интеллектуальному капиталу (ИК-подход). Измерения ИК важны не только для специалистов-практиков в области МЗ, но в целом и для всех бизнес-сообществ.

В целом теория и практика МЗ основаны на теории управления (которая определяет знания как объект управления) и теории бухгалтерского учета (которая позволяет оценивать знания и интеллектуальный капитал). Кроме того, для восприятия МЗ существует целый ряд различных концептуальных моделей:

1. Механическая модель (mechanical model): применение какого-либо структурированного процесса для решения проблем.

2. Технологическая модель (technological model): поиск исполнителей и приобретение данных (их интеллектуального анализа) для решения проблем.

3. Рыночная модель (market model): создание рынков, бирж и систем измерений, которые будут стимулировать процессы формализации, оценки и обмена интеллектуальным и общественным капиталами для решения проблем.

4. Эмерджентная или биологическая модель (emergence or biological model): все проблемы слишком сложно решить, однако понимание правил взаимодействия и использование связей между логически обоснованной концепцией и неупорядоченными достижениями, получаемыми при непосредственных действиях, создадут устойчивые инновации и приведут к успехам.

Хотя на первый взгляд указанные модели могут показаться противоречивыми, в реальности многие организации их постепенно осваивают, проверяя на практике элементы каждого из указанных подходов. Многие организации начинают с модели 1 или 2, и хотя существуют значительные различия по отдельным отраслям (например, многие компании, предоставляющие финансовые услуги, зачастую тяготеют к использованию модели 3), растет число организаций, реализующих большие потенциальные возможности модели 4.

3.2 Измерения в области менеджмента знаний

При выборе одной из моделей организации потребуется провести объективный анализ эффективности и результативности подхода к МЗ. Из всех областей МЗ, которые потребуют внимания руководства организации, область измерений станет наиболее актуальной. В противном случае применение непроверенной и неиспытанной модели может приводить в лучшем случае к путанице, а в худшем случае - к принятию неправильных решений.

В настоящее время одна из ключевых проблем разработки системы количественных показателей (показателей эффективности) для МЗ - это проблема причинно-следственных связей. Можно измерять множество видов деятельности, однако что конкретно будет охарактеризовано этим измерением?

Потребности различных заинтересованных сторон могут влиять на способ принятия организацией решения относительно своего подхода к измерению процессов при МЗ.

Руководство организации может стремиться к получению информации относительно прибыли на инвестированный капитал (ROI-показателя, см. 3.4) или общей эффективности инвестиций в МЗ.

Сотрудники как профессионалы в области знаний должны знать, что организация может предложить им помочь в дальнейшем развитии их профессиональных навыков и, следовательно, повысить рыночную стоимость. Рабочие, обладающие знаниями, хотят познавать и предполагают больше работать на организацию, в которой им предоставляют возможности и в которой ценят их знания. Они ожидают прозрачности и доступа к корпоративной базе знаний.

Потребители ожидают получения выгоды от коллективных знаний организации. Посредством эффективного МЗ продукты и услуги, которые получают потребители, должны приобрести требуемый высший уровень качества и поставляться рентабельно и с наименьшими затратами.

Финансовые партнеры организации рассчитывают на эффективное управление знаниями, поскольку они составляют значительную часть фактической стоимости активов организации. По этой причине партнеры (как и инвесторы) уделяют повышенное внимание отчетности, связанной с интеллектуальным капиталом (см. раздел 4).

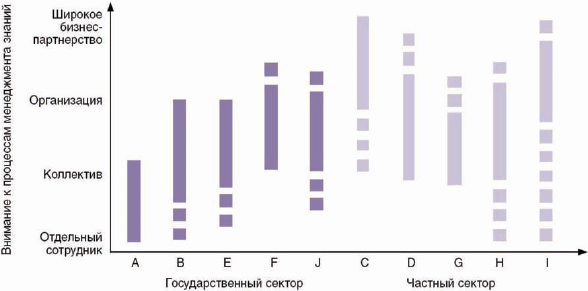

Организации государственного сектора, возможно, пожелают найти новые способы оказания государственных услуг, которые будут предоставляться в оперативном порядке, основываться и разрабатываться с учетом потребностей граждан, своевременно реагировать на изменения ожиданий и выбора граждан и на требования потребителей.

Общество (в том числе и органы государственного управления и власти, см. 4.5) заинтересовано в том, как организации будут обращаться со своими ресурсами и управлять знаниями, рассматривая их как способ достижения устойчивых конкурентных преимуществ. От организаций ожидается большая открытость и желание поделиться своими знаниями с другими при условии получения обоюдной выгоды.

3.3 Проведение измерений в области менеджмента знаний

3.3.1 Показатели ценности менеджмента знаний

Ценность МЗ для организаций, как правило, может определяться с помощью по крайней мере шести показателей:

- финансовые показатели (financial): например, приводят ли усилия, прилагаемые в области МЗ, к прямой экономии или повышению доходов?

- инновационные показатели (innovation): в состоянии ли организация быстро разрабатывать и внедрять новую продукцию и услуги посредством применения инновационных решений, обмена знаниями и т.д.?

-технологические (процессные) показатели (processes): встроены ли знания в ключевые бизнес-процессы, например в разработку продукции, маркетинг, торговлю, обслуживание клиентов и материально-техническое снабжение?

- показатели потребителей (clients): как знания используются для создания так называемого потребительского капитала? (см. раздел 4)

- показатели, характеризующие человеческие ресурсы (human): считаются ли сотрудники организации информационными работниками (работают ли они в среде, в которой могут использовать и развивать свои таланты, обучаться и обмениваться знаниями со своими коллегами, партнерами и клиентами)?

- показатели, характеризующие оказание услуг (service): оказывают ли организации своим клиентам или гражданам услуги, сформированные на основе их потребностей и пожеланий и при этом не затрагивающие стратегии организации с ориентацией на свои автономные функциональные подразделения.

Таким образом, эффективный МЗ должен, как правило, вносить позитивный вклад во все компоненты интеллектуального капитала организации (о структурном человеческом и потребительском капиталах см. раздел 4).

3.3.2 Количественные показатели ценности менеджмента знаний

Количественное измерение непосредственного воздействия МЗ на бизнес считается самым убедительным способом подтверждения получения с его помощью добавленной стоимости. Для успешного решения этой проблемы требуется установление очень глубоких взаимосвязей между различными процессами, связанными со знаниями, и первичными бизнес-процессами в организации. Например, для процессов продаж и маркетинга существует несколько сценариев непосредственного измерения влияния на них МЗ:

- путем обмена знаниями между разработчиками продукции и сотрудниками, непосредственно контактирующими с клиентами (с тем, чтобы производители лучше понимали потребности клиентов, а сами клиенты лучше представляли продукцию, которую организация способна им предложить);

- в процессе проработки крупного коммерческого предложения обмен знаниями может привести к увеличению покупательной способности, а многократное использование уже имеющихся знаний - к непосредственно измеримым финансовым выгодам, например, к сокращению времени разработки или ускорению выхода продукции на рынок;

- многие основные бизнес-процессы, протекающие внутри организации (например, ежемесячная отчетность, подготовка годового отчета, оперативный контроль за исполнением бизнес-плана), включают в себя регулярные трудоемкие и часто дублирующие проверки знаний и информации во всей организации. Путем применения подходов менеджмента знаний, знания и информация, лежащие в основе этих процессов, могут перерабатываться и объединяться для стратегической поддержки организации, которая будет своевременной, содержательной, более точной и менее затратной.

Косвенные (вспомогательные) количественные показатели, представляющие степень зрелости бизнеса, уровень качества и эффективности средств МЗ и его процессов, могут содержать статистические данные о пользователях баз данных и внутрикорпоративной сети, количество вопросов в экспертных системах, количество документов, которые были введены в хранилище знаний, число курсов, в которых приняли участие сотрудники организации, количество семинаров по определенной теме и т.п.

3.3.3 Качественные показатели ценности менеджмента знаний

Качественные показатели дают представление об усилиях, прикладываемых к реализации МЗ. Собирая отзывы, можно измерять степень удовлетворенности потребностей пользователей и получать представление о "репутации" инфраструктуры МЗ в организации, которая может оцениваться по отзывам в корпоративных журналах, в ходе совместных совещаний сотрудников подразделений, деловых обсуждений, бесед с клиентами и т.д.

Для получения авторитетных мнений важно знать, на каком этапе находится организация с точки зрения развития своего подхода к МЗ, что может служить хорошим показателем достигнутого прогресса. Как правило, этот этап (в зависимости от вида деятельности и размера бизнеса) занимает один-два года - от запуска проекта по МЗ и до его приемки. Во-вторых, стратегия выполнения проекта по МЗ должна учитывать степень проработки проекта: часто компании разворачивают крупномасштабные проекты или требуют больших бюджетных вложений, не имея при этом соответствующей финансовой поддержки, а иногда даже и без информированности и понимания со стороны сотрудников компании, которым предстоит работать по-новому или использовать новые средства.

Типичными ключевыми показателями эффективности (КПЭ), связанными с качественными показателями ценности МЗ, могут быть следующие:

- время приобретения новых знаний;

- время получения новых профессиональных навыков;

- вклад в базы знаний;

- повышение степени удовлетворения потребностей сотрудников организации;

- дальнейшее развитие профессионализма;

- претензии пользователей знаний;

- доля сотрудников организации, предлагающих новые идеи;

- количество новых идей, принятых на рынке;

- доля неопытных сотрудников, характеризующая средний уровень опыта у сотрудников организации.

3.3.4 Связь показателей менеджмента знаний с требуемыми конечными результатами бизнес-деятельности организации

В области МЗ потребности организаций всегда схожи, но их необходимо адаптировать к выбранному подходу к МЗ и его этапу развития. Например:

а) организация с подходом к МЗ, сосредоточенным на интересах сообществ по обмену опытом (CoP), будет оценивать затраты на МЗ и его влияние иначе, чем организация, использующая систему управления контентом;

б) в мероприятиях по МЗ, направленных на повышение эффективности службы сбыта продукции, будет измеряться количество коммерческих предложений и объем продаж, однако подобные показатели будут неприменимы к аналогичным мероприятиям, направленным на приобретение новых знаний в технических дисциплинах;

в) на ранних стадиях развертывания стратегии МЗ необходим показатель согласованности с бизнес-стратегией организации, принятия и изменения модели поведения, что потребует метода прогнозирования желаемых конечных результатов бизнес-деятельности и их оперативного контроля.

Организации также необходима концепция, объединяющая показатели для МЗ, технологические изменения и желаемые результаты:

а) в зависимости от мероприятия по МЗ, примерами входных данных могут быть время, бюджетные средства и расходы на информационные технологии (IT-технологии);

б) под изменениями технологических процессов подразумевается время цикла, участие и вклад в совокупность знаний;

в) примерами конечных результатов, важных для организации, могут служить сохранение персонала организации и клиентской базы, снижение затрат на каждую сделку (транзакцию) или повышение доходов.

Организации нуждаются в работоспособной системе измерений. Во многих организациях существуют реестры показателей, однако им не хватает возможности контроля (учета) и описания процессов (регламентов) сбора, систематизации, предоставления отчетности и использования показателей, необходимых для совершенствования МЗ, а также создания основы для финансирования и инвестиций. Кроме того, система измерений должна охватывать и такие нематериальные показатели (см. раздел 4), как, например, социальная сплоченность, удовлетворение сотрудников своей работой и время до получения ими нужных опыта и знаний, что может обеспечить перспективу достижения успеха или потребовать дополнительных усилий.

На каждом этапе развертывания МЗ организациям требуется выявлять примеры успеха (внутренние или внешние), являющиеся стимулом для дальнейших действий и формирующие у руководства представление о потенциальных возможностях МЗ, связанных, например, с высокими стандартами ведения бизнеса, выпуском инновационной продукции, положительными результатами бизнес-деятельности. Для оценки эффективности различных факторов содействия МЗ могут потребоваться разные показатели, например число СоР-сообществ, анализ результатов выполненных действий, система управления контентом или передача передового опыта.

3.4 Показатели менеджмента знаний, связанные с рентабельностью инвестиций (ROI)

3.4.1 Подтверждение рентабельности инвестиций в программе менеджмента знаний

Для подтверждения в программе МЗ успешного внедрения инвестиций организации должны рассматривать вопросы о разработке показателей их рентабельности, например:

1 Стратегическая эффективность инвестиций (strategic effectiveness). Руководство организации часто вводит так называемые "стратегические меры эффективности", наиболее актуальные при оценке преимуществ, получаемых от применения МЗ, например за счет сокращения времени на формирование выгодных коммерческих предложений, привлечения новых стратегических клиентов, ускорения инноваций и роста объема заказов.

2 Организационная эффективность инвестиций (organizational effectiveness). Подобные показатели характеризуют рост производительности труда, обусловленный применением МЗ, например за счет повышения степени удовлетворенности сотрудников организации, увеличения объема инновационной продукции (услуг) в результате коллективной работы, использования передового опыта и более полного удовлетворения потребностей клиентов.

_______________

Наиболее важными показателями для МЗ являются: повышение удовлетворения потребностей клиентов; сокращение издержек или экономия; улучшение взаимоотношений сотрудников организации (морального климата, рабочей среды); ускорение выхода продукции на рынок; повышение эффективности продаж; увеличение количества продаж новой продукции; увеличение числа сообществ по обмену опытом; уменьшение текучести кадров; увеличение числа инициатив в области МЗ.

3 Эффективность программ МЗ (job effectiveness). Подобные показатели характеризуют способность программы МЗ поддерживать производительность труда каждого сотрудника организации, например за счет роста числа посещений веб-сайта, числа применений конкретного МЗ-приложения и формирования (повышения) уровня активности онлайн-сообществ. Если организация уже приступила к использованию внутрикорпоративной сети или аналогичной внутренней системы МЗ, то, возможно, следует измерить ROI-показатель, посредством ответов на следующие вопросы: как будет оцениваться применимость МЗ; какие показатели будут характеризовать удобство его применения; будут ли этими показателями, например годовые контрольные бизнес-показатели загрузки внутрикорпоративной сети; какие конкретные выгоды должны быть достигнуты? Подобные показатели могут оказаться полезными как промежуточные, однако результаты этих оценок необходимо рассматривать с определенной осторожностью, поскольку такой подход может вступать в конфликт с правилами защиты данных.

Общая система показателей типа "затраты - выгоды" (рентабельность) в программе МЗ может содержать результаты оценки МЗ в части:

- сокращения прямых и косвенных затрат на создание коллектива единомышленников организации и повышение роли их виртуального общения;

- стимулирования сотрудников организации к (удаленной) работе в дистанционном режиме (снижения постоянных издержек);

- сокращения количества ошибок, совершаемых сотрудниками организации, и снижения рисков для бизнеса за счет более оперативного и точного использования источников информации;

- создания виртуальных классов (подготовительных курсов) с целью расширения сферы образования (увеличение числа сотрудников, использующих средства электронного обучения, удешевление его в пересчете на одного обучающегося по сравнению с традиционным аудиторным обучением);

- эффективного объединения сотрудников с помощью средств МЗ и ликвидации необходимости повсеместного воспроизведения/дублирования специальных знаний (экономия расходов на трудовые ресурсы);

- сокращения административных расходов, связанных, например, с наймом на работу и администрированием посредством эффективного использования внутрикорпоративных сетей (порталов).

3.4.2 Оценка специальных проектов по менеджменту знаний

Подтверждению рентабельности инвестиций может способствовать введение МЗ уже на стадии проекта, когда можно спрогнозировать затраты и доходы от него, а по завершении проекта проанализировать фактические результаты. При этом для подтверждения улучшений, обусловленных введением МЗ, потребуется какой-либо базовый показатель (им может быть, например, прогнозируемый доход, стоимость предыдущего проекта или сравнительная оценка с любым аналогичным проектом).

Недавние исследования выявили еще ряд показателей для оценки положительного влияния МЗ на эффективность деятельности организации. Например, эффективность пробного МЗ-мероприятия или проекта можно оценивать по:

- профессиональному уровню, квалификации (proficiency): получил ли какой-либо процесс широкое распространение или он привел лишь к локальному улучшению;

- распространенности (diffusion): был ли МЗ реализован надлежащим образом и на должном уровне;

- кодификации (codification): поскольку кодификация (упорядочивание) знаний может оказаться дорогостоящей, должна ли организация ограничивать ее;

- открытости для объединения/инноваций (openness for combination/innovation): будут ли полученные знания доступны для всех бизнес-подразделений организации?

Переходя к следующему этапу и применяя МЗ на уровне программы в целом, можно системно обосновывать рентабельность инвестиций.

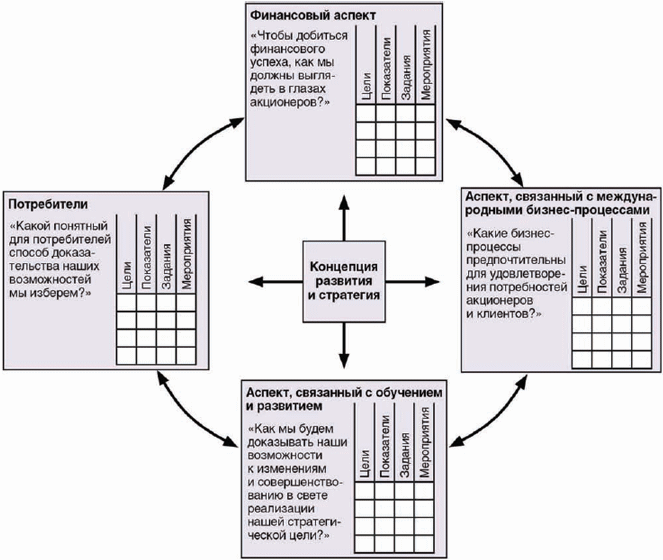

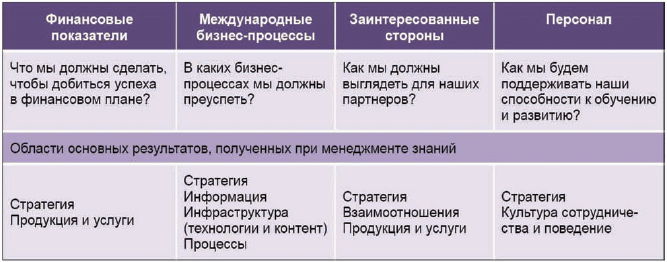

3.4.3 Сбалансированная система показателей эффективности

Реагируя на все возрастающее давление на организации, связанное с необходимостью оценки эффективности программ МЗ и обоснования инвестиций в них, стали появляться разнообразные средства нефинансовых измерений (см. раздел 5). Многие организации уже внедрили у себя некоторые варианты подхода, основанного на использовании сбалансированной системы показателей (Balanced Scorecard, BSC), с помощью которого можно попытаться получить обобщенное представление о стратегии организации, выбранной с целью удовлетворения потребностей клиентов, мотивации персонала, повышения производительности и рентабельности (доходности), т.е. представление о том, как с использованием более широкой и сбалансированной системы показателей можно судить об эффективности отдельных инвестиций в МЗ.

_______________

Данная система показателей относится к системе управления, которая обеспечивает обратную связь с внутренними бизнес-процессами и внешними конечными результатами с целью постоянного совершенствования стратегических показателей работы и результатов. Модель представляет финансовые и нефинансовые показатели с четырех точек зрения:

- финансовый аспект: "Как мы выглядим в глазах всех заинтересованных сторон?";

- аспект, связанный с бизнес-процессами: "В чем мы должны превосходить кого-либо?";

- аспект, связанный с клиентами: "Как сделать так, чтобы наши клиенты понимали нас?";

- аспект, связанный с обучением и развитием: "Можем ли мы создавать и увеличивать выгоду?".

Сбалансированная система показателей помогает представить стратегию компании в конкретных, поддающихся измерениям задачах. Обновление заключается в изменении того, что нуждается в изменении, а эффективность - в получении максимума умений и навыков от каждого сотрудника.

Данная система показателей предполагает практический метод сопоставления ключевых показателей эффективности (КПЭ) отдельных сотрудников организации и ее структурных подразделений с целями на уровне групп. Для проведения мониторинга данный подход требует рассмотрения бизнес-аспекта, связанного с внутренними процессами, бизнес-аспекта, связанного с клиентами, бизнес-аспекта, связанного с обучением и развитием, и финансового бизнес-аспекта (см. рисунок 2).

|

Рисунок 2 - Сбалансированная система показателей

Тем не менее BSC обладает как сильными, таки слабыми сторонами, которые необходимо проанализировать, прежде чем использовать эту систему:

а) в настоящее время ее успешно используют в наукоемких организациях, например в фирмах, оказывающих специализированные услуги, в научно-исследовательских и опытно-конструкторских отделах крупных корпораций и очень часто в отделах по работе с персоналом;

б) эту систему следует использовать с осторожностью в контексте МЗ, поскольку она изначально разрабатывалась в сфере управления эффективностью в широком стратегическом контексте.

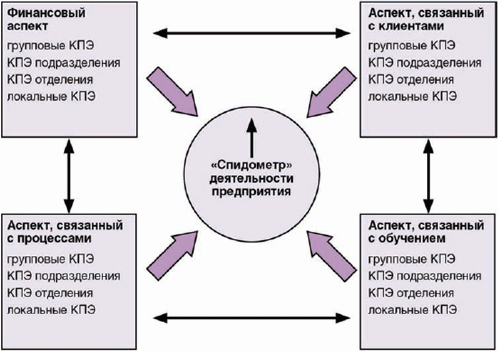

Некоторые организации уже сегодня овладели подходом, связанным с данной системой показателей, и преобразовали "панель индикаторов" (см. рисунок 3), которая позволяет измерять ход выполнения работ на различных уровнях, начиная от персонального (далее - уровень стратегического структурного подразделения предприятия) и заканчивая уровнем предприятия.

|

Рисунок 3 - Корпоративная панель индикаторов

Несмотря на наличие указанных средств, многие организации по-прежнему считают оценку рентабельности инвестиций в МЗ достаточно трудоемкой. Как и в случае обучения и других инвестиций в человеческий капитал, наличие слишком многих параметров не позволяет получить научно обоснованную формулу. Более простая система показателей, которая используется во многих организациях, - это внутренний анализ эффективности МЗ.

3.4.4 Менеджмент знаний в период экономического спада

В условиях ухудшения общеэкономической ситуации организации, которые успешно реализовали у себя МЗ, могут значительно повысить свой рейтинг за счет тех организаций, которые не внедрили у себя МЗ. Например, экономический спад, как правило, усиливает ценовую конкуренцию и увеличивает потребность в большем обмене знаниями для стимулирования инноваций и поиска эффективности в работе с поставщиками. Надежное прогнозирование рыночного спроса может стать предпосылкой для выживания организации, иначе экономический спад спровоцирует у поставщика избыток запасов.

Тем не менее, как отмечалось выше, некоторые интерпретаторы МЗ выражают опасения, что такие средства измерения, как сбалансированная система показателей и различные информационно-коммуникационные средства (см. разделы 4-6), будут всего лишь "модными игрушками" во время экономических подъемов, а при наступлении трудностей организации вернутся к традиционным финансовым показателям. Тем не менее многочисленные исследования демонстрируют рост популярности указанных средств измерений (см. раздел 5).

3.4.5 Измерение эффективности средств менеджмента знаний

Рентабельность инвестиций, например во внутрикорпоративные сети (Интранет) можно проверить, проанализировав, как корпоративная сеть повысила уровень и качество информационного обмена и может ли она заменить традиционные формы коммуникаций. Для этого необходимо рассмотреть существующий уровень коммуникаций и определить их тип внутри организации. Введение корпоративной сети может привести к сокращению традиционных форм общения, таких как печатные формы документов и межличностные связи, поэтому при расчете рентабельности инвестиций в подобную сеть можно оценить, сколько будет стоить проведение конкретного мероприятия или выполнение процесса с использованием традиционных видов коммуникаций. Если затраты на этот процесс при использовании корпоративной сети будут ниже, то можно приступать к разработке финансово-экономического обоснования проекта:

- сколько времени необходимо затратить на поиск и анализ информации;

- сколько времени необходимо затратить на подготовку ответов на информационные запросы со стороны других сотрудников организации и (или) ее клиентов;

- сколько шаблонных форм ответов может предоставляться более формальным, повторяемым способом;

- где в настоящее время можно приобрести знания - от коллег (друзей), из печатных изданий, внутрикорпоративной сети, внешних источников информации;

- как можно оценить организацию с точки зрения ее способности предоставлять практические знания для повышения эффективности работы;

- насколько можно доверять печатным изданиям, межличностным связям и информации в корпоративной сети;

- как можно оценить печатные издания, межличностные связи и корпоративную сеть относительно предоставления помощи в быстром поиске нужной информации?

Вышеприведенный вопросник может стать исходным пунктом сравнительной оценки, относительно которого можно измерять прогресс МЗ. Например, во многих организациях их сотрудники не доверяют информации, содержащейся во внутрикорпоративной сети, поскольку эта информация может быть уже устаревшей или некачественно зарегистрированной. Один из способов решения рассмотренных выше проблем - это инвестирование в более профессиональные издательские процессы и разработка более совершенной информационной архитектуры.

3.4.6 Показатели менеджмента знаний как средство контроля

Некоторые интерпретаторы МЗ считают, что все его показатели в действительности только свидетельствуют о стремлении к предсказуемости и контролю со стороны владельцев организации и профессиональных менеджеров. Это предположение обусловлено, по-видимому, тем, что специальные знания, опыт, способность к адаптации и воображение людей, патенты и процессы являются важным активом для организации, которые не отражаются в бухгалтерском отчете (балансовой сводке), а также тем, что:

- эти нематериальные активы можно превратить в конкретные активы и определить, какие из них являются наиболее существенными;

- невозможно доверять сотрудникам организации в проведении независимого контроля над тем, что имеет реальную или потенциальную ценность для них;

- качественное управление гарантирует, что все способности сотрудников организации будут направлены на реализацию ее целей;

- никто не хочет, чтобы средства МЗ подрывали авторитет и специальные знания сотрудников в существующей иерархии организации.

В данном случае можно предположить, что МЗ рискует превратиться в поле соперничества между отдельными сотрудниками организации и ее представителями. Если бы это было так, то можно было бы спросить, что МЗ будет значить для подавляющего большинства других сотрудников, которые предлагают свои идеи и поэтому делают их безвозвратно утерянными в той среде, в которой организации не имеют долгосрочных обязательств перед своими сотрудниками.

Примеры:

В области рентабельности инвестиций (ROI) в менеджмент знаний:

1 Автомобильная компания запустила программу, предназначенную для развития "интеллектуального лидерства", целью которой являлся вывод на рынок полученных технических решений и создание среды, в которой сотрудники компании могли бы обучаться на своих ошибках (самостоятельно или с помощью коллег). Компания ввела формальный процесс, посредством которого измерялись фактические результаты принятых решений и сравнивались с прогнозируемыми результатами, со встроенными процессами, которые позволяли вносить изменения, если полученные результаты не оправдывали ожидания.

2 В 2000 г. консультант консалтинговой компании А приобрел фирму своего конкурента с целью повышения своей доли на рынке за счет использования возможностей приобретенной фирмы, полученных благодаря МЗ. Интеграция систем МЗ рассматривалась прежде всего как технологический процесс, однако, как оказалось на практике, унаследованная система МЗ была неразрывно связана с культурой сотрудничества в прежней фирме, поэтому в 2002 г. было принято решение отказаться от обеих систем МЗ и начать с нуля.

3 Консалтинговая компания В определила базовые показатели для расчета рентабельности инвестиций, используя контрольную группу для оценки последствий введения МЗ и комплексной оценки различий в результатах деятельности этих групп.

4 Консалтинговая компания С внедрила у себя систему МЗ и сообщила предварительные статистические данные о ее использовании только 13% сотрудников. После изменения культуры сотрудничества, введения различных стимулов и завершения обучения 68% сотрудников подключились к использованию системы МЗ.

5 Консалтинговая фирма D создала 30 учебных центров, ориентированных на промышленность и укомплектованных виртуальным сообществом добровольных консультантов, которые на платной основе передавали свои специальные знания остальным сотрудникам фирмы. Цель формирования данных сообществ - создание динамичного рынка общедоступных идей. Большинство этих центров оценивало, как часто их внутренние клиенты использовали материалы, содержащиеся в системе. "Сеть быстрого реагирования" этих центров осуществляла непрерывный контроль и отслеживание степени удовлетворения потребностей клиентов, публикуя годовой отчет с подробными статистическими данными о деятельности центров.

6 Для поддержки мероприятий, направленных на реализацию проектов в области разработки новой продукции компания - изготовитель медицинского оборудования приняла решение об инвестициях в инфраструктуру обмена знаниями, которая позволила бы коллективам разработчиков осуществлять совместную деятельность в дистанционном режиме. Функция МЗ состояла в выборе разработки перспективного метода расчета прибыли на инвестированный капитал (ROI). Формула расчета ROI учитывала сокращение времени производственного цикла, долю продукции на рынке, объем продаж каждого вида продукции и компенсацию затрат на создание указанной инфраструктуры в виде технологий, подготовки кадров и научных исследований.

7 Горнодобывающая компания использовала подход независимой консалтинговой компании по МЗ типа "ретроспективного процесса" для определения эксплуатационных затруднений на некоторых своих самых сложных и удаленных участках.

8 Сетевая компания путем реализации и оценки стратегии МЗ смогла получить такие коммерческие выгоды, как оптимизация рабочих процессов, уменьшение числа зарубежных командировок сотрудников, сокращение трафика электронной почты и бюрократических процедур при приеме на работу и вводе в компанию новых сотрудников.

9 Предприятие розничной торговли использовало модель измерения МЗ, основанную на формирующейся совокупности процессов сбора и анализа данных, что позволило менеджерам определить ключевые факторы развития бизнеса.

10 Оператор связи опубликовал ежегодный отчет о своих трудовых ресурсах, указав в том числе прибыль и убытки, а также расходы на трудовые ресурсы и баланс, показывающий инвестиции в эти ресурсы.

3.5 Связь показателей менеджмента знаний с системой поощрений

3.5.1 Определение стимулов к менеджменту знаний

Отношение к МЗ сотрудников организации можно мотивировать различными способами: финансированием (посредством денежных выплат, бонусов, опционов, поездок и т.д.), признанием заслуг сотрудников руководством организации, экспертными оценками, возникновением достойных конкурентов и т.д. Ни один из этих способов не будет признан наиболее эффективным до тех пор, пока их не начнут честно применять, широко освещать и поддерживать на всех уровнях организации. В общем случае организации должны:

1 Проводить анализ существующих стимулов (перед созданием новых стимулов). Если преобладает культура сотрудничества, препятствующая обмену знаниями, то это, вероятно, обусловлено существующими общепринятыми и определенным образом мотивированными принципами деятельности организации, критериями эффективности и производственными процессами. По этой причине стимулы к МЗ нельзя просто вводить, с надеждой на то, что культура сотрудничества (обмена знаниями) изменится сама собой. Организациям следует проанализировать существующие модели поведения своих сотрудников, определить мотивы подобного поведения, наметить новые цели и только после этого скорректировать свои программы стимулирования.

2 Уточнять (адаптировать) стимулы. Ожидания, связанные с обменом знаниями, должны соответствовать уровню обязанностей сотрудников организации. Например, коллективы могут состоять из стажеров, менеджеров среднего звена и ведущих экспертов, поэтому ожидания, связанные с МЗ, должны различаться. Стимулами для стажеров может быть поощрение объемов вносимых ими знаний с минимальными требованиями к качеству, а вклад экспертов в знания должен соответствовать уровню и объему полученных ими знаний в конкретной предметной области.

3 Соблюдать права на поощрения. Как только начнет проявляться положительная ответная реакция на реорганизацию бизнес-процессов, знания, накопленные постоянными сотрудниками организации, могут приобретать особую ценность, поэтому при стимулировании МЗ необходимо оценивать и поощрять участие постоянных сотрудников в подходах, которые признают ценность накопления высококачественного контента.

4 Поощрять инновационные работы. Инновацией может быть и конкретная бизнес-цель. Инновации, как правило, продвигают сотрудники, которые предоставляют контент и ведут его поиск как в организации, так и вне области ее деятельности. По этой причине стимулы необходимо увязывать с бизнес-целями организации.

Какой бы способ поощрения своих сотрудников организация ни выбрала, следует строго следовать принципу поощрения на коллективной основе с целью стимулирования обмена знаниями и творческими идеями.

3.5.2 Дополнительные факторы мотивации участия в менеджменте знаний

Организациям следует принимать во внимание оценки моделей поведения в условиях МЗ, а также рассматривать нефинансовые стимулы для активизации потока знаний. Нефинансовыми стимулами при этом могут стать:

- признание вклада знаний конкретных сотрудников организации и предоставление им права участия в приоритетных проектах;

- предоставление сотрудникам организации привлекательных возможностей для обучения (повышения квалификации);

- премирование участников еженедельных/ежемесячных/ежегодных конкурсов;

- предоставление сотрудникам организации более широких возможностей для личного общения между собой и с экспертами (как показали исследования, интенсивность обмена знаниями между учеными и инженерами прямо пропорциональна уровню их личных контактов, поэтому необходимо прикладывать усилия к формированию различных CoP-сообществ с целью знакомств и установления взаимоотношений;

_______________

Элементы, необходимые для содействия личным связям, могут быть встроены в средства МЗ; например, в некоторых базах данных дискуссий может быть предусмотрена командная кнопка для дискуссионных вопросов, которая позволит связаться с личным профилем сотрудника, внесшего вклад в базу данных, так что, даже если кто-либо не знаком с этим сотрудником, он все же сможет изучить представленную им информацию.

- признание руководством организации заслуг конкретного сотрудника и выражение благодарности ему за проделанную работу.

Примеры:

1 Автомобильная компания использует в своей деятельности триединый подход к выбору стимулов: стимулы к обмену знаниями, стимулы для применения знаний и стимулы к принятию личной ответственности.

2 Химическая компания включила в анализ деятельности компании участие в обмене знаниями и степень готовности к нему. Программа стимулирования действует в отношении сотрудников - лидеров в обмене знаниями, и выражается в комбинировании поощрений (на ежегодной конференции по признанию заслуг) и широком информировании всех сотрудников компании.

3 Сотрудники компьютерной компании-консультанта, чьи клиенты согласились предоставить перечень используемых нормативных и проектных документов и программного обеспечения, были премированы.

4 Компания, предоставляющая финансовые услуги, использует сочетание финансовых стимулов и признания заслуг сотрудников, которые предоставляют свои идеи и передовой опыт в Программу реализации предложений кадровых сотрудников компании. Сотрудники, чьи идеи будут реализованы, получат финансовое вознаграждение, размер которого будет зависеть от размера полученной компанией прибыли.

5 Используя корпоративную сеть в качестве средства распространения МЗ, коллектив юридической фирмы внедрил систему обмена специальными знаниями в предметной области по всей организации. Для продвижения проекта и личной заинтересованности всех сотрудников была введена система начисления бонусных баллов.

6 Телекоммуникационная компания отчисляет своим сотрудникам процент от любых доходов, полученных непосредственно от реализации их идей: либо до 10% экономии, получаемой с помощью новой системы, либо дополнительного дохода до 30000 фунтов стерлингов. Также в этой организации принята система стимулирования "Помощь в достижении успеха".

3.6 Преобразование знаний

Нельзя измерять знания, не имея сведений о том, где они находятся, кто и для чего их использует. По этой причине "преобразование (картирование)" (mapping) или аудит знаний является предпосылкой для эффективного измерения МЗ.

Преобразование знаний может быть определено как проведение систематического анализа знаний, необходимых организации, отделу, коллективу сотрудников или одному сотруднику для эффективного достижения намеченной цели. Оно может включать в себя анализ потребностей, информацию, проверки навыков, знаний и связей, а также анализ взаимодействий и потоков знаний.

Существует много типов сопоставления знаний, удовлетворяющих различным потребностям. Наиболее значимый тип сопоставления отражает вклад знаний в формирование потенциала организации, будь эти выгоды материальными или нематериальными (нематериальные выгоды сложно переводить в финансовые выгоды, и, следовательно, трудно включать в годовой финансовый отчет).

Очевидным способом связи знаний с формированием ценности для организации является преобразование знаний, затрагивающих бизнес-процессов. Первый этап - это получение детального представления о работе организации в настоящее время, включая взаимоотношения типа "сотрудник - менеджер", "сотрудник - коллектив" и "коллектив - коллектив", а также выявление основных внутренних потоков знаний. Следующим этапом может быть выбор стратегической области и построение модели процесса для выбранной области, и интервьюирование сотрудников, привлекаемых к каждому виду деятельности в данном процессе, с целью подтверждения необходимости знаний и информации для успешного выполнения поставленных задач.

3.7 Краткие выводы

Сегодня многие организации признают, что активное управление своими знаниями является ключом к их успеху в XXI в. Многие из этих организаций борются за измерение ценности (рентабельности), формируемой их проектами, программами и стратегиями в области МЗ.

Такие средства, как, например, сбалансированная система показателей при их разумном использовании, могут давать хорошие показатели в области измерений.

Измерение прибыли на инвестированный капитал в МЗ возможно с помощью целого ряда количественных и качественных методов.

Многие сотрудники лучше реагируют на поощрения, поэтому данный вид мотивации можно считать еще одним важным показателем эффективности МЗ.

Организации должны также преобразовывать знания или проводить аудит всех потоков знаний и процессов управления ими.

4 Контекст интеллектуального капитала

4.1 Общие сведения

Многие считают, что погоня за конкурентными преимуществами требует радикального изменения мышления. Рынки XX в. основывались на системе фиксированных границ с линейными цепочками создания добавленной стоимости (производственно-сбытовыми цепочками) и методологиями, базирующимися на балансовой отчетности, однако сегодня многие экономики мира работают вне своих границ, и это влечет за собой далеко идущие последствия для компаний, финансовых рынков, общественных институтов и регуляторов. Нематериальные активы, такие как исследования и разработки (R&D), фирменные ноу-хау, интеллектуальная собственность, компетенции, цепочки поставок и бренды, в конечном итоге могут стать ключевыми факторами производства ценностей, тогда как материальные и финансовые активы все чаще будут рассматриваться в качестве сырьевых товаров.

В данном разделе рассматриваются основные представления общей области нематериальных активов (НА), и в частности их подобласти - активов интеллектуального капитала (ИК).

4.2 Нематериальные активы

4.2.1 Общие сведения

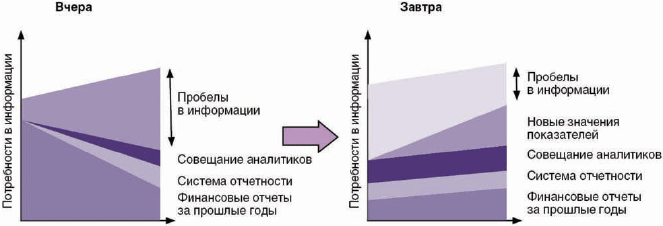

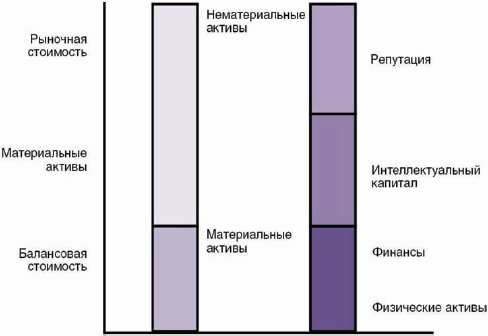

Сегодня нематериальные активы (НА) находятся в центре внимания, по-видимому, потому, что многие (бухгалтеры, аналитики, представители контрольно-надзорных органов и организаций) понимают, что традиционные модели отчетности уже не подходят. Для минимизации пробелов в информационном поле потребуются другие, новые системы показателей ценности (см. рисунок 4), благодаря которым будут решены проблемы с идентификацией того, кто реально контролирует информационные потоки в любой организации. Большее раскрытие НА может помочь ликвидировать указанные пробелы, что приведет к снижению волатильности курсовой стоимости акций или общих колебаний конъюнктуры рынка.

|

Рисунок 4 - Изменение моделей отчетности

4.2.2 Определение интеллектуального актива

Нематериальный актив организации часто определяют как ее рыночную капитализацию (инвестиционную привлекательность) за вычетом ее балансовой стоимости - эту разницу традиционно называют "репутационным капиталом", который включает в себя такие параметры, как репутация, стоимость бренда и монопольные права (см. рисунки 5 и 6). Если актив не зависит от продажной цены - это не финансовый актив. Сегодня нет никаких сомнений в том, что НА серьезно воспринимается не только в частных организациях, но и на национальном и международном уровнях. Например, Организация экономического сотрудничества и развития (ОЭСР) ежегодно инвестирует в приобретение знаний от 50% до 100% финансовых вложений в материальные активы. В 2000 г. инвестиции корпоративного сектора в нематериальные активы составляли примерно 1 трлн долл., что сопоставимо с инвестициями корпоративного сектора в предприятия, имущество и оборудование. Половина инвестиций была связана с нематериальными активами (исследованиями, разработками, программным обеспечением), а остальная часть инвестиций - с другими нематериальными активами, например с брендами, трудовыми ресурсами и организационными процессами.

Для измерения НА многие организации уже разработали варианты мониторинга нематериальных активов - средства, позволяющие классифицировать НА:

- потребители - внешняя структура организации;

- организация - ее внутренняя структура;

- компетенция (знания и навыки) сотрудников организации.

|

Рисунок 5 - Различные компоненты капитала

|

Рисунок 6 - Оценка различных компонентов капитала

4.2.3 Почему именно сегодня возникла необходимость в измерении интеллектуальных активов

В современном насыщенном знаниями обществе любой финансовый подход следует дополнять классификацией нематериальных ресурсов организации, которые часто создаются внутри нее; они взаимосвязаны и взаимозависимы, а их ценность зависит от конкретных условий.

По этой причине НА гораздо труднее рассчитывать, чем физические или финансовые ресурсы. Кроме того, они не поддаются регулированию законом убывающей доходности. Если при использовании какого-либо механизма со временем степень его износа увеличивается и его ценность снижается, то в случае использования нематериальных ресурсов, например знаний, преобразование неявных знаний в явные посредством их обмена между сотрудниками организации увеличивает их ценность. Нематериальные активы, как правило, характеризуются возрастающей отдачей от капиталовложений, поскольку если кто-либо отдает свои физические активы и таким образом теряет их, то при совместном использовании НА знания каждого приумножаются знаниями других.

Раньше всех задумываться о НА стали преимущественно бухгалтеры и экономисты, однако большинство их финансовых отчетов были направлены на подведение итогов, тогда как большинство отчетов по НА считаются прогрессивными, обращенными в будущее. Управление НА может облегчить возможность организациям определять ценность созданных или упущенных активов.

Разработки в этой области также затруднялись отсутствием соответствующих международных стандартов в части измерения НА. Если трудно определить фактор эффективности, подлежащий отслеживанию, и если нет прямой связи с "итоговой строкой" в годовом отчете организации, процесс становится дорогостоящим и трудно поддерживаемым.

Например, первоочередной задачей для организаций государственного сектора является не конкуренция с другими компаниями на рынке с целью получения максимальной прибыли и завоевание большей доли рынка, а сотрудничество с другими организациями на рынке для расширения/совершенствования предоставляемых гражданам государственных услуг. Возможность получения представления о НА государственной организации приобретает особое значение, как для сторонних организаций, так и для физических лиц, потому что способствует выявлению и сближению сотрудников, которые могут работать в автономных функциональных подразделениях организации, но нуждаться в сотрудничестве при оказании услуг каждому клиенту.

Другими причинами для управления НА могут быть следующие:

- поддержка принятия решений в организации;

- принятие стратегии с учетом внутренних ресурсов и общей бизнес-стратегии организации;

- развитие компетенций организации в целом и ее отдельных сотрудников.

Инновации, взаимоотношения с клиентами, ценность бренда и мотивация сотрудников, наряду с другими активами знаний и интеллектуальным капиталом, являются факторами, способствующими в будущем накоплению корпоративных материальных ценностей, однако для эффективного управления этими нематериальными активами их следует измерять.

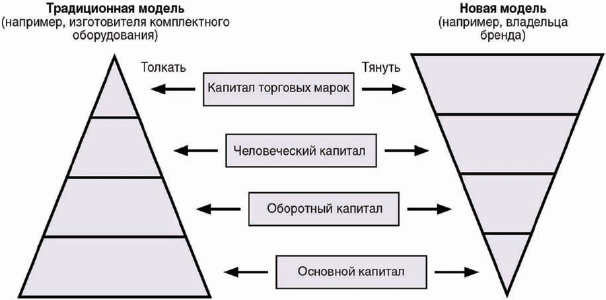

4.2.4 "Мягкие" и "жесткие" интеллектуальные активы

В недавно проведенных исследованиях предполагалось, что курсовая стоимость акций оценивается, прежде всего, с точки зрения ожиданий инвесторов и мнений относительно способности организации обеспечивать сервис, качество, удовлетворение потребностей клиентов, знания и взаимоотношения (это "мягкие" нематериальные активы), а не просто потоки денежной наличности или прибыльность.

Надежная клиентура создает эффект прочной сети, например в виде повторных и (или) многократных сделок, тем самым опережая конкурентов и обеспечивая себе возможности для роста.

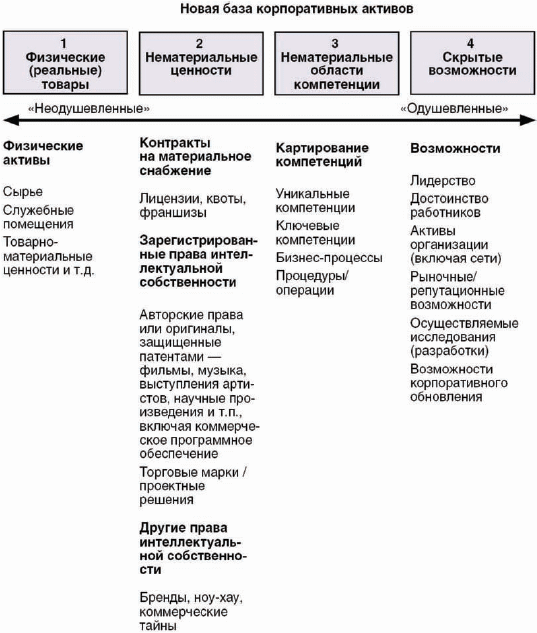

Кроме того, НА можно условно разделить на "одушевленные" (имеют непосредственное отношение к человеческим ресурсам) и "неодушевленные" (подлежат оценке и являются предметом торговых сделок) (см. рисунок 7).

|

Рисунок 7 - Новая база корпоративных активов

Ранее предпринимались согласованные попытки выделить те области НА, в которых организации могут проводить измерения.

Ниже приведен перечень некоторых ключевых для каждой области показателей, которые можно считать относящимися к контексту МЗ.

1 Понимание потребностей рынков и клиентов: существующий уровень удовлетворения потребностей клиентов/повышение этого уровня; частота получения отзывов от клиентов; количество часов обучения наблюдающего персонала; число сотрудников, поддерживающих процесс управления удовлетворением потребностей клиентов.

2 Разработка концепции и стратегии развития: число корпоративных специалистов по планированию, работающих целый день; число итераций стратегического плана; процент ошибок в проектно-сметной документации.

3 Проектирование продукции и услуг: число идей; число экспертиз до утверждения планов; время работы клиента(ов), участвующего(их) в проекте; промежуток времени от начала разработки до полного развития проекта; коэффициент востребованности новой продукции; число товаров, впервые выведенных на рынок; количество представленных изобретений; число оспариваемых патентов (защищенных/незащищенных); доля используемых патентов в общем числе патентов.

4 Рынки и торговля: число ошибок в тексте рекламы; коэффициент сохранения клиентуры; ошибка (%) в рыночных прогнозах; процент увеличения доли на рынке; процент принятых коммерческих предложений; оценка удовлетворенности клиентов продажами; количество объявлений о закрытии торговых точек; число новых клиентов, приобретенных за год; процент повторных заказов; соотношение между числом продавцов и клиентов; текучесть кадров на торговых предприятиях.

5 Производство и поставка продукции: время между получением заказа и фактической поставкой продукции; число технологических изменений в каждой операции, обусловленных ошибками; процент незапланированных сверхурочных работ; снижение доли брака.

6 Составление счета-фактуры и обслуживание клиентов: ошибки в выписке счета-фактуры, приходящиеся на одного клиента; время на подготовку и отправку счета на оплату; количество (%) оспариваемых счетов; среднее число вызовов клиентами представителей сервисной службы в течение недели; среднее время на принятие решения по запросу клиента; время ожидания вызова клиентом; число сотрудников, обслуживающих клиентов (в % от общего числа сотрудников); процент запросов клиентов, которые были отменены, задержаны или обработаны путем записи.

7 Развитие и управление человеческими ресурсами: процент сотрудников, совершивших прогулы; эффективность объявлений о приеме на работу; число дней на ответ заявителю; процент принятых предложений; коэффициент текучести персонала; отношение числа маркетинговых мероприятий к общему числу сотрудников; соотношение между благоприятными возможностями, реализуемыми внутри и вне организации; среднее количество дней, необходимое для заполнения вакансий; соотношение между спросом и предложениями; доля квалифицированных претендентов в общем числе претендентов на работу; число сотрудников, участвующих в ротации работ; число предложений, приходящихся на одного сотрудника (коллектив); процент принятых предложений; процент сотрудников (от общей численности персонала организации), которые в настоящее время состоят в самостоятельных рабочих коллективах; количество часов в год на профессиональную подготовку и обучение одного сотрудника; доля сотрудников, прошедших подготовку; доля сотрудников, планирующих профессиональный рост; изменение производительности труда сотрудника, прошедшего подготовку; процент сотрудников, представленных к аттестации; показатель морального состояния в подразделении организации; число жалоб в месяц; средний трудовой стаж сотрудника; среднее время урегулирования претензии; частота (продолжительность) забастовок; снижение темпов работы; доля жалоб (претензий) по отношению к общему числу сотрудников; соотношение между числом увольнений по собственному желанию и по инициативе организации.

8 Управление информационными ресурсами: среднее время рассмотрения заявки; среднее время получения отчетов об инцидентах; процент информационных услуг, выполняемых сторонними организациями.

9 Управление финансовыми и физическими ресурсами: среднее время устранения ошибок; продолжительность цикла отчетности перед общественностью; время, затрачиваемое топ-менеджерами на просмотр заявлений.

10 Выполнение программы экологического менеджмента: число несоответствий, выявленных при контроле состояния окружающей среды, и задокументированные опасные сомнительные элементы; время простоя.

11 Управление изменениями и улучшениями: уровень многократного использования знаний; средства, сэкономленные каждым сотрудником за счет реализации новых идей и (или) метода; число идей, связанных с совершенствованием работ, приходящихся на одного сотрудника; процент активных сотрудников в коллективах по совершенствованию управления; уровень повторного использования знаний.

4.3 Интеллектуальный капитал

Интеллектуальный капитал (ИК) можно воспринимать как знания, которые могут быть преобразованы в материальные активы со специфической коммерческой ценностью. Эта разновидность интеллектуального актива (ИА), связанная с компетенцией организации и ее трудового коллектива. Однако в типичном организационном контексте оценивание ИК часто зависит от определенной ключевой коммерческой деятельности, такой, как формирование лояльности клиентов или компетенции сотрудников, которые в течение многих лет могут не влиять на "итоговую строку" в годовом отчете организации.

Установлено, что проекты, связанные с ИК, могут иметь приоритетность для экономического развития, и что для измерений можно выбрать:

- интеллектуальный капитал региона;

- интеллектуальный капитал страны;

- интеллектуальный капитал отраслей (сетей);

- знания (интеллектуальный капитал) организации;

- знания коллектива (проекта);

- личные знания.

4.4 Подходы к интеллектуальному капиталу, используемые в организациях

4.4.1 Разновидности интеллектуального капитала

Качество рабочего коллектива и его сохранение, например, являются частично измеряемыми (показатели текучести кадров, степень образованности и т.п.). Аналогично, в области исследований/разработок (R&D) и инноваций, можно сосчитать число патентов и ученых степеней, однако выдающиеся способности коллектива или конкретного сотрудника подсчету не поддаются.

Существуют три разновидности ИК:

1 Человеческий капитал (human capital) состоит из навыков, таланта, знаний и опыта основных сотрудников организации. Его можно охарактеризовать как коллективную способность извлекать оптимальные для клиентов решения из базы знаний отдельных сотрудников. Человеческий капитал - это люди, которые каждый день приходят на работу в организацию. Типичными показателями для человеческого капитала могут быть следующие:

- процент сотрудников с высшим образованием и учеными степенями;

- текучесть кадров опытных информационных работников;

- удовлетворение потребностей сотрудников;

- затраты на обучение и образование, приходящиеся на одного сотрудника (и как процент от объема продаж компании);

- процент сотрудников с перспективами служебного роста;

- время, необходимое новому сотруднику, для достижения штатного уровня производительности;

- добавленная стоимость, приходящаяся на одного сотрудника.

2 Структурный капитал (structural capital) можно рассматривать как знание, которое было получено и организационно внедрено во все структуры, процессы и культуру сотрудничества в организации. Структурный капитал может включать в себя патенты, авторские права, защищенное программное обеспечение, торговые марки, коммерческие тайны и т.п. Его можно сохранять в виде задокументированных процедур, баз данных, экспертных систем, программного обеспечения с поддержкой принятия решений и систем МЗ. Структурный капитал считается собственностью организации. Типичная система показателей для структурного капитала может включать в себя следующие показатели:

- ценность активов знаний организации;

- затраты на исследования/разработки как процент от объема продаж в организации;

- процент патентов, приносящих доход;

- продолжительность цикла разработки продукции;

- время вывода на рынок новых продуктов;

- среднее время достижения точки равновесия при разработке новой продукции;

- процент от продаж запатентованной продукции.

3 Клиентский капитал (customer capital) может быть охарактеризован степенью удовлетворенности потребностей клиентов, а также их доверием к продукции и предоставляемым услугам. Ценность капитала клиентов должна измеряться с точки зрения качества взаимоотношений с клиентами, которые формировались в течение долгого времени. Типичная система показателей для клиентского капитала может содержать следующие показатели:

- процент повторных сделок;

- процент сделок с наиболее крупными клиентами;

- количество объединений с клиентами;

- среднее время реагирования на запросы клиентов.

Клиентский капитал можно также рассматривать как способ изучения полной стоимости организации, а затем классифицировать ее по различным видам ресурсов, которые регулируются различными правилами и соглашениями. Эти ресурсы должны отражать законы и формы правильного мышления в организации. Можно выделить ряд общих категорий, аналогичных категориям интеллектуального капитала:

1 Денежные и/или физические ресурсы (monetary and/or physical resources) в организации объединены в финансовые ресурсы. Существующие сегодня средства финансовой отчетности (например, годовой отчет), как правило, охватывают финансовые ресурсы.

2 Человеческие ресурсы (human resources) - это личные качества сотрудников организации, в том числе компетентность, характер, интеллектуальная сообразительность и коммуникабельность.

3 Ресурсы взаимоотношений (relationship resources) связаны с отношениями организации со всеми заинтересованными сторонами - партнерами, клиентами и поставщиками.

4.4.2 Применение интеллектуального капитала

Практически каждая организация, деятельность которой основана на знаниях, например юридическая фирма, больница, учебное заведение или компания, оказывающая специализированные услуги, возможно, тратит время, деньги и энергию своих сотрудников на воссоздание интеллектуального капитала. Тем не менее, его многократное использование может стать одним из наиболее эффективных подходов к повышению производительности труда.

Примеры:

1 Химическая компания прошла долгий путь, прежде чем стать организацией, которая смогла понять, как оценивать, развивать и управлять своим интеллектуальным капиталом. Часть того, что было сделано - это создание в организации сети для интеллектуального капитала. При этом переосмысление культуры сотрудничества на базе широкого применения Интернета было ключевым условием. Все это в глобальном масштабе привело к увеличению ценностей и интеллектуальной собственности и стало движущей силой при изменении методик бухгалтерского учета и оценки.

2 Компания-консультант в области проектирования. Традиционно проектирование было НА компании, приносящим доход в виде почасовой ренты. В современных условиях навыки проектирования продукции подкреплены использованием автоматизированных технологий, что способствовало преобразованию нематериальных активов в материальные. Проведенное ситуационное исследование показало, как новая методика проектирования идентифицировала и наилучшим образом использовала возможности предложения совершенно новой услуги - инновационного консультирования. На каждом этапе перехода к новой методике компания усовершенствовала способы работы с клиентами с целью производства большего объема инновационной продукции. В настоящее время данная компания формирует портфель заказов, заинтересовывая своих клиентов новыми идеями, которые они прорабатывают на взаимовыгодной основе.

3 Инжиниринговая компания согласовала показатели со своей бизнес-стратегией и повышением капитализации компании с помощью принципов, лежащих в основе предпринимательского капитала, связывающего человеческий, структурный и клиентский капиталы, с одной стороны, и карты балльных оценок и добавленной экономической ценностью (EVA), с другой, в корпоративной компьютерной системе. После этого пользователи могут отслеживать указанные показатели на нескольких уровнях интеллектуального капитала.

4 Высокотехнологичная компания приняла принципы интеллектуального капитала - разработала веб-словарь по ИК и смежным темам. Благодаря этому появилась возможность проанализировать пожелания организации в отношении использования своих материальных и нематериальных ресурсов, и были выявлены настоящие бизнес-приоритеты организации. Полученный опыт показал, что организации, как правило, переоценивают значение человеческого капитала и недооценивают важность структурного капитала. Индекс ИК компании является средством измерения результатов ее деятельности (или деятельности ее подразделений) в процессе создания стоимости. Модель основана на результатах исследований, прежде всего, в области стратегии и финансов. Она была разработана для менеджеров в качестве средства выявления и объединения скрытых ресурсов и процессов при создании стоимости, и сформировала структуру для оценки на консолидированном уровне достижения стратегических целей.

5 Малые и средние производственные предприятия столкнулись с крайне важными проблемами, связанными со сменой методов управления, бизнес-стратегией, расширением рынка и инновационного совершенствования своей продукции. Если не разрешить эти проблемы, то они станут в будущем препятствовать постоянному притоку доходов. Основополагающие знания принадлежат управленческому составу предприятий. Они не запатентовали конструкцию или фирменные процессы. Первым шагом в активном управлении своим ИК является использование принципов ИСО 9000 с целью определения основополагающих знаний о продукции, процессах, управлении и требованиях клиентов. Особое внимание при этом необходимо уделять качеству установки контекста формирования и организации сбора этих знаний. ИСО 9000 предлагает ряд показателей для картирования знаний.

6 Энергосбытовая компания А расширила свою деятельность до международного уровня и диверсифицировала ее по трем основным направлениям: энергетика, предоставление услуг и технологии. Для получения дивидендов от знаний и опыта своих сотрудников, она организовала корпоративный университет, основная цель которого - непрерывное обучение своего персонала. Нематериальные активы были определены как движущая сила роста компании и создания стоимости, и узкоспециализированная модель ИК была формализована и напрямую использована. Компания регулярно публикует перечень показателей, которые характеризуют накопление ИК. Оценки сотрудников всегда принимают во внимание их конкретный вклад. В результате компания - успешно работающее многонациональное энергетическое предприятие, имеющее филиалы в 41 стране мира.

7 Энергосбытовая компания В экспериментировала со способами непосредственного измерения добавленной стоимости, обусловленной человеческим капиталом. Например, сотрудники модифицировали программное обеспечение электростанции стоимостью 1 млн долл., и теперь на свободном рынке оно может выполнять операции на сумму 3 млн долл. В данном случае можно считать, что добавленная стоимость, обусловленная человеческим капиталом, составляет 2 млн долл.

4.5 Национальные и наднациональные подходы к интеллектуальному капиталу

4.5.1 Национальные подходы к интеллектуальному капиталу

Установленная для организаций система отчетности во многих странах испытывает серьезное давление. Контрольно-надзорные органы требуют все больше информации, а инвесторы делают все возможное, чтобы заполнить пробелы в информационном поле. Учитывая большие проблемы в измерении спорных материальных областей в финансовой документации компаний, некоторые правительства готовы в обозримом будущем сделать отчетность по ИК обязательной (многие правительства, в особенности в Европе и Азии (см. 4.5.3), уже приступили к серьезным экспериментам в этой области).

Если заинтересованные стороны, такие как управляющие фондами или рейтинговыми агентствами, не начинают требовать информацию о ИК от каждой компании, в которой они заинтересованы как инвесторы, отчетность по ИК (см. раздел 6) будет оставаться скорее исключением, чем правилом. Подобная отчетность - это новое поле деятельности, и новым международным стандартам еще потребуется время для ее проработки.

_______________

Традиционная финансовая система (базирующаяся на банковской модели) была на своем месте более 500 лет, тогда как как ее нематериальные альтернативы обсуждаются только последние 20 лет.

4.5.2 Наднациональные подходы к интеллектуальному капиталу

В докладе Европейского союза утверждалось, что уровень и объем инвестиций в нематериальные ресурсы ведущих экономик уже достигли критической массы, и они теперь бросают вызов ортодоксальным классическим экономикам и бухгалтерскому учету. В современных экономических условиях создание ценности будет во все большей степени зависеть от инноваций, которые стали возможными благодаря новым информационным и коммуникационным технологиям.

Между тем, различные заинтересованные группы пытаются так адаптировать свои аналитические модели, стандарты и регуляторные политики, чтобы они отражали экономику НА. Главной проблемой при этом является проблема изоляции новых факторов, определяющих результаты деятельности - портфеля активов, квази-активов, товаров и компетенций - которые должны быть измерены.

В новой экономике большое внимание уделяется изменению мышления, связанному с формированием и извлечением ценностей - как в материальных, так и в нематериальных сферах. Нематериальные активы способны оказывать значительное влияние на компании, использующие традиционные технологии, чем на другие интернет-компании и предприятия с "новой экономикой". Столкнувшись с растущей глобализацией, высокоразвитые отрасли борются с ограничением возможностей старой модели массового производства, однако одновременно с этим вынуждены реагировать на современные требования адаптации к специфическим потребностям клиентов.

По мнению многих экспертов, большинство из существующих показателей для НА в значительной степени не применяется к тому, что поддерживает обучение, определяет ценность взаимоотношений между заинтересованными сторонами и большому числу других "мягких" интеллектуальных активов.

4.5.3 Новые национальные и наднациональные подходы